Antes de decidir si invertir en un instrumento de deuda de una empresa o de un país , se debe determinar si el emisor será capaz de cumplir con sus obligaciones vinculadas a sus emisiones de deuda. Para ello, es necesario evaluaciones independientes y objetivas de la calidad crediticia de las empresas y los países, que efectúan las empresas de rating como Standard and Poor’s, Fitch y Moody’s.

Antes de decidir si invertir en un instrumento de deuda de una empresa o de un país , se debe determinar si el emisor será capaz de cumplir con sus obligaciones vinculadas a sus emisiones de deuda. Para ello, es necesario evaluaciones independientes y objetivas de la calidad crediticia de las empresas y los países, que efectúan las empresas de rating como Standard and Poor’s, Fitch y Moody’s.

La calificación de “AAA”, “supone la mayor calidad crediticia que ofrece a los inversores la mayor protección para el pago del capital y los respectivos intereses. Las beneficios de estos emisores se consideran estables, la estructura de la industria en la que opera la entidad es fuerte, y las perspectivas de rentabilidad futura es favorable. Por el contrario, las calificaciones de crédito “AA” son de una excelente solvencia y protección de los intereses y del principal [de pago] se considera alta y difieren de los bonos con calificación “AAA” sólo para un pequeño grado.

Como veremos a continuación en el gráfico del Banco de la Fed de St. Louis a partir de datos de Bank of America Merrill Lynch, la diferencia en los costes de los endeudamiento de ambos ratings (“AAA” frente a “AA”) puede ser bastante notable durante, en un mercado especialmente volátil. Para ilustrarlo, en el año 2011 durante la crisis de la deuda europea , los diferenciales en los costes entre el endeudamiento de los emisores de “AAA” y los emisores de “AA” alcanzaron un máximo de alrededor del 1%, mientras que hoy en día con una volatilidad baja, la diferencia está más cerca de 0,16%.

Si bien puede no parecer mucho un 1%, se puede hacer una diferencia sustancial si los nuevos préstamos son grandes. No es raro que los emisores de deuda para obtener grandes sumas de dinero. Por ejemplo la multinacional Apple, calificado como “AA +” y sin necesidad de endeudamiento debido a su exceso de tesorería ha emitido bonos por valor de 17.000 millones de dólares en 2013. Para Apple un 1% de diferencia en los costes de endeudamiento, sin embargo, habría sido el equivalente a 170 millones en costes anuales de endeudamiento, lo que es verdaderamente relevante. Si este coste lo proyectáramos en más de 10 años, la cantidad total de interés marginal sería 2.000 millones de dólares. Este es el dinero que se podría dedicar a la investigación y el desarrollo, CAPEX, recompra de acciones, dividendos, etc. Esto es sólo un ejemplo hipotético, pero ilustra la diferencia sustancial en los costes por intereses en diferentes momentos en el ciclo de mercado.

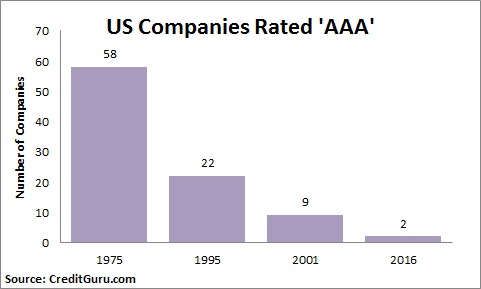

El rating de “AAA” está desapareciendo rápidamente del paisaje y pronto podría ser consignado al basurero de la historia, muestra de ello es esta gráfica que muestra el número de compañías americanas con esta nota.

Muchos emisores (especialmente estados) no ven el valor en conseguir la más alta calificación crediticia posible, a pesar de cierta evidencia de lo contrario. El mantenimiento de calificaciones de grado de inversión (por encima de “BBB-“) parece ser lo que es más importante en el mundo actual.

Podemos-IU proponen una subida de los costes laborales al quitar el tope de cotización http://www.elespanol.com/economia/20160511/123987886_0.html …

Las bolsas presentan 3 síntomas previos a recesión http://www.invertia.com/noticias/articulo-final.asp?idNoticia=3123229&strGoo=bolsas-europeas-sobrevaloradas-presentan-sintomas-previos-recesion …

Posiblemente, una de las principales diferencias entre un político y un experto en economía es que el primero utiliza datos y el segundo maneja tendencias. Esto es así porque al político le interesa destacar el crecimiento del trimestre anterior o la mejora de la tasa de paro del último año; mientras que el experto contempla la evolución del crecimiento o del desempleo en los últimos cinco o, a veces, diez años, a fin de realizar comparaciones y establecer tendencias. Pero qué sucede si queremos ir más allá, mucho más allá, y realizar estimaciones y proyecciones en un plazo largo, verdaderamente largo? Un plazo que vaya mucho más lejos de lo que consideran habitualmente los expertos.

En los últimos años, uno de los informes sobre «los años venideros» que levantó más polvareda fue el elaborado por la Société Générale. Uno de sus gráficos fue recogido en un artículo de Piergiorno M. Sandri bajo el título «Seremos más viejos y más pobres» publicado en La Vanguardia el 17 de mayo de 2007 (gráfico 1).

Lo que hizo la entidad francesa es, mediante un modelo econométrico, proyectar el año 2050 el PIB per cápita del año 2005 correspondiente a una serie de países. Lo que resulta se muestra en el gráfico expresado en números índices tomando como base 100 el PIB per cápita de 2005.

Dejando de lado el más obvio porque ahora no interesa, que el país que más ve caer su PIB per cápita de los de la lista de países mostrada es España -un 22% -, lo que es verdaderamente decepcionante es que todos los países de la lista empeoran, unos menos: Suiza, Dinamarca; otros más: Alemania, Francia, y otros muchísimo: España e Italia, pero la verdad es que todas las economías estudiadas caen. Es decir, el resumen es simple: la tendencia marca que a lo largo del próximo medio siglo la economía empeorará.

Escenarios de la OCDE.

Más recientemente, la OCDE, la Organización para la Cooperación y el Desarrollo Económico, entre los años 2012 y 2014 realizó tres estudios en los que trata del posible escenario en que pudiera encontrarse la economía mundial en los próximos cincuenta años . En los estudios, citados a continuación, vale la pena hacerles un vistazo.

-OECD (2012), Looking * to 2060: A global vision of long-term growth, OECD Economics Department Policy Notes, n. 15. Noviembre 2012.

-OECD (2014) Shifting gear: Policy challenges for the next 50 years, OECD Economics Department Policy Notes, n. 24. Julio 2014.

-OECD (2014) Trade patterns in the 2060 world economy, Jean Château, Lionel Foutagne, Jean Fouré, Asa Jojansson y Eduardo Olaberría, OECD Economics Department Working Paper, n. 1142. 1 de diciembre de 2014.

Estos documentos confirman lo que indicaba el estudio realizado por la Société Générale en 2007. A lo largo de sus páginas y en sus numerosos gráficos y cuadros estadísticos se repite el mismo mensaje: estancamiento y empeoramiento de la economía mundial.

En la ilustración de arriba figuran algunos gráficos extraídos del citado material de la OCDE.

El gráfico 2 muestra la evolución de la tasa de variación anual real del PIB como promedio de una muestra de 147 países. Lo que se deduce es desalentador: el resumen de lo que indica la evolución de la línea representativa del total mundial muestra una clara senda decreciente a partir de la mitad de la década actual. La pérdida es muy significativa comparando el punto final de la curva y el inicial. Una pérdida que, llegados a 2060, no presenta indicios de flexión. Es decir, decididamente, las expectativas económicas del planeta apuntan a peor.

Como puede observarse, la evolución de la economía del mundo viene determinada por el muy diferente comportamiento de dos grupos de países: los países miembros de la OCDE y el resto. Los primeros experimentan un estancamiento entre el momento actual y la mitad de la década siguiente e inician un declive significativo a partir de entonces, un declive que los sitúa en una posición ligeramente inferior en 2060 que al inicio del presente siglo, de tal manera que en términos económicos, medianas y en el conjunto de estos países, en el transcurso de estos sesenta años no habrán ganado nada en términos de evolución económica.

Pero donde el retroceso es brutal es en los países que no son miembros de la OCDE. En su conjunto la pérdida es enorme, de cuatro puntos, que es una exageración. Han ido cayendo desde el inicio de la década anterior ya partir de la actual el descenso se ralentiza muy ligeramente, pero finalizan este periodo de sesenta años con unas expectativas mucho peores que con las que lo empezaron, y, teniendo en cuenta las economías que integran este grupo, lo que puede deducirse del conjunto del gráfico, además de que tiende a producirse un empeoramiento generalizado, es que el planeta tiende a perpetuarse la escisión de los países que lo forman en dos grupos: aquellos que «irán haciendo», y los que «no tirarán en absoluto», con lo que las diferencias se agudizarán y la pobreza crecerá. Esto queda palpablemente reflejado en el gráfico 3, en el que se muestra por países la diferencia de ingresos totales antes de impuestos y transferencias entre el decil que los tiene más elevados y el que los tiene más bajos, en 2010, y la situación que se dará en 2060 según la estimación.

Como puede observarse, absolutamente en todos los países se produce un aumento de la desigualdad. En unos -Israel, Estados Unidos, Corea, Alemania- más que en otros -Nueva Zelanda, Noruega, Irlanda-. En España el incremento es significativo: de un punto.

El aumento de la distancia entre el grupo de rentas más altas y el de rentas más bajas indica que la desigualdad va a más, pero como hoy ya es elevada o muy elevada, si aumenta, al final de esta fase estudiada, el 2060, la desigualdad será enorme. Embargo, el aumento de la distancia entre los más ricos y los más pobres, viene a certificar la tendencia hacia una aún mayor concentración de la renta y de la riqueza a partir de una concentración del capital en unidades productivas de tamaño creciente y de expansión global, en el que un reducido número de personas generarán un creciente valor a partir de productividades en aumento. El resultado es el desplazamiento de la población hacia los extremos del espectro social y la progresiva disminución de la clase media.

Afiliados y pensiones.

Y España? ¿Qué se puede decir sobre la tendencia a muy largo plazo de su economía, de su sociedad? Son prácticamente inexistentes en España los estudios de estas características, pero el gráfico 4 aporta ideas al respecto. Muestra, proyectados hasta 2050, la evolución del número de afiliados a la Seguridad Social, el número de pensiones contributivas satisfechas por el sistema y el ratio entre afiliados para pensión, la denominada tasa de cobertura (FEDEA, Balance del sistema de pensiones y boom migratorio en España. Proyecciones del modelo MODPENS de FEDEA 2050. Javier Alonso Meseguer y José A. Herce. Documento de trabajo 2003-02. Julio 2003).

La tendencia de las tres curvas no puede ser más significativa. El número de afiliados inicia una línea decreciente a partir de 2020, que ya no se recupera, y termina en una posición menor que al inicio del periodo; evidentemente menos afiliados, en una atmósfera de salarios medios congelados o con alzas muy ligeras, implica una menor recaudación. Pero, a la vez que se produce esto, el número de pensiones que debe pagar el sistema crece de manera imparable desde el 2010 hasta el 2045 debido a la llegada a la edad de jubilación de los baby boomers y de sus descendientes. En consecuencia, es una obviedad que el ratio «afiliados por pensión pagada» caiga en picado desde casi 2,3 a 1,2, y haga totalmente insostenible el sistema.

(Obviamente también, mucho antes el sistema ya se habrá colapsado o habrá tenido que cambiar su filosofía y su funcionamiento. Hoy, casi a mediados de 2016, está comúnmente asumido que el actual sistema de pensiones es insostenible: en España desde hace dos años las pagas extras de los pensionistas están pagando recurriendo a la caja de reserva de la Seguridad Social, caja que, al ritmo actual, se agotará en dos años.)

Bien. El resumen del resumen de todo lo que se ha dicho de manera simple: tendencialmente, vamos a peor, el mundo va a peor. No es que tal persona o tal empresa, o tal localidad, tengan que ir a peor, de hecho habrá individuos, compañías y municipios que mejorarán, pero en su conjunto el planeta se desliza hacia un empeoramiento que afectará a unos mucho más que a otros.

Todo indica que este empeoramiento vendrá caracterizado por la caída de la importancia del factor trabajo en un entorno de exceso de población activa y por la disminución del papel unificador y igualador del Estado y la ganancia en importancia de las grandes corporaciones, lo que incidirá en el retroceso imparable de las políticas de protección social con su impacto redistributivo y la polarización social. Un escenario muy complicado de lo que ya se están empezando a ver las primeras manifestaciones

SNB

¿Quién está moviendo el petróleo? http://dlvr.it/LHPMdP

En EE.UU., el trauma de la crisis dejó cicatrices… http://dlvr.it/LHN2lP

El Complemento Salarial Garantizado (CSG) fue uno de los puntos de fricción más salientes durante las interminables negociaciones para formar gobierno. La medida es una idea salida del programa de Ciudadanos para ayudar a las familias trabajadoras con menos ingresos, y fue incluida en el acuerdo entre esa formación y el PSOE. Hablé sobre ella con cierto detalle antes de las elecciones, ya que es muy similar al EITC, un programa federal en Estados Unidos. Es una idea estupenda, enormemente redistributiva, que incentiva la incorporación al mercado laboral, reduce el trabajo en negro y es muy efectiva reduciendo la pobreza.

A la gente de Podemos, sin embargo, les pareció muy de derechas, diciendo que su alternativa, la Renta Garantizada (RG), era una idea mucho mejor. En el fondo, era una repetición de esa vieja costumbre de la izquierda española de hacer lo perfecto el enemigo de lo bueno; otra de las excusas del partido para forzar la repetición electoral. Aun así, han hecho a bien de incluir su propuesta en el acuerdo que han firmado con Izquierda Unida, dándome la oportunidad de compararla con el CSG.

La idea detrás de un CSG es bastante simple: dado que algunos trabajos no pagan lo suficiente, el estado complementa el salario con un crédito fiscal o ayuda directa para animarle a ir a trabajar. Un CSG normalmente está estructurado en tres tramos: un primer segmento donde el CSG crece a la vez que el salario, para crear un incentivo para trabajar más horas, un segundo tramo donde la ayuda permanece estable, y un tramo decreciente donde el CSG se difumina poco a poco. Uno puede hacer del sistema más o menos progresivo retocando las pendientes y techo de esta pirámide truncada, pero la idea central (ayudar a que los trabajadores con salarios bajos favoreciendo la participación laboral) es sencilla.

La RG de Podemos e IU es una cosa menos sutil: cualquier familia (perdón, unidad de convivencia; la palabra familia es pequeñoburguesa) que viva bajo el umbral de la pobreza tiene derecho a recibir 600 euros al mes. La cifra aumenta a 810 en hogares con dos miembros, y en un 20% por cada persona adicional hasta alcanzar un máximo de 1290 euros. Contando que un 22% de españoles vive bajo el umbral de la pobreza, es una medida realmente cara. Lo interesante, y digno de señalar, es cuándo y cómo sus receptores dejan de recibirla. Básicamente, porque ni el acuerdo reciente con IU ni el programa electoral para el 20-D lo explican con demasiado detalle.

Por lo que han comentado en notas y artículos de prensa, cuando alguien que está recibiendo la RG encuentra empleo, la prestación se iría retirando de forma gradual. Dado que el umbral de la pobreza en España son 663 euros al mes, esto quiere decir que alguien que esté recibiendo la RG verá una reducción de la ayuda cada vez que tenga un aumento de ingresos. Si empieza a trabajar a tiempo parcial, por ejemplo y gana 500 euros, la prestación debería disminuir supongo unos 300-400 euros, ya que el RG (supongo que) se “extingue” al llegar al nivel de pobreza. En el mejor de los casos, cada euro adicional de ingresos que un trabajador pobre reciba por trabajar más horas le reportará unos ingresos adicionales reales de 10 ó 20 céntimos, según se reduzca la RG. Es decir: a efectos prácticos, el tipo marginal real en su “impuesto sobre la renta” será de un 80 ó 90%.

El RG suena bien. Es un programa que da dinero a quien no lo tiene; ayuda a los pobres. Tiene buenas intenciones. En realidad, es un programa brutalmente torpe que impone los impuestos sobre las rentas del trabajo más altos a las familias por debajo del umbral de la pobreza. Es un benefit cliff atroz, de los que genera una trampa de dependencia casi inevitable a todos sus receptores. No soluciona la pobreza, sino que crea incentivos para perpetuarla. Como está escrito, es una idea horrible.

Lo más divertido de todo este asunto es que los responsables de Podemos esto lo saben, así que en su programa electoral también incluían un complemento salarial para suavizar la transición del RG a rentas por trabajo. El complemento, sin embargo, no aparece en el acuerdo final porque Izquierda Unida se opone a ello: dicen que es subvencionar trabajo basura. Han conseguido contagiar a Podemos con una de sus peores ideas, cosa que tiene cierto mérito.

La cosa va más allá. El acuerdo entre Ciudadanos y PSOE, además del CSG, incluía un ingreso mínimo vital con prestación con hijos a cargo que suena sospechosamente parecido a una RG. El pacto entre Sánchez y Rivera, irónicamente, está más cerca del programa electoral de Podemos para el 20-D que lo que ha firmado Iglesias con Alberto Garzón.

Después hablaran de programas.

Roger Senserrich

Sin acuerdo para reducir el gasto electoral. http://www.elmundo.es/espana/2016/05/11/57330dc9468aebd6068b45dd.html …

http://www.republica.com/sapere-aude/2016/05/11/tipos-de-interes-negativos-nos-cobraran-los-bancos-por-tener-depositos/

# 1, austriaco

Los topes de cotización favorecen sólo a los salarios más altos. Efectivamente, la eliminación de los topes supondría un aumento de los costes laborales, pero sólo para un muy reducido grupo de altos ejecutivos, y haría que las empresas se replanteasen un poco las excesivas diferencias salariales que hay actualmente.

Aparte de que es simplemente justo; si tienes un sueldo indecentemente alto, ¿por qué tienes que cotizar lo mismo que si tuvieras simplemente un sueldo alto? Si tu sueldo es de 10 millones, cotiza por 10 millones; si es de 500, cotiza por 500…

http://www.libremercado.com/2016-05-11/el-consejo-de-expertos-independientes-que-auditara-la-deuda-de-madrid-esta-lleno-de-podemitas-1276573802/

¿Ha tenido usted en sus manos un billete de 500 euros? No es que escaseen. Se supone que en España hay 68 millones de ellos en circulación, el 11,4% del total en Europa. Muchas veces se ha sugerido que su eliminación contribuiría a la lucha contra el fraude, la evasión fiscal y el crimen organizado, por el gran volumen de actividades ilícitas que se pagan con estos billetes de alta denominación.

Con este objetivo en mente, el Banco Central Europeo puso fin la semana pasada a su producción y emisión. Eso sí, con los matices de un largo adiós, como la obra de Raymond Chandler. La emisión no cesa hasta finales de 2018 y su uso seguirá siendo legal sin límite temporal.

A largo plazo, llegará un momento en que dejen de usarse y su estigmatización aumentará de forma considerable. Sin embargo, a corto y medio plazo, su impacto en la lucha contra actividades delictivas va a ser muy limitado. Buena parte del uso fraudulento se canalizará ahora hacia billetes de 200 y 100 euros. La relación entre el efectivo y el fraude tiene numerosos vasos comunicantes y cerrar una puerta de forma tan pausada deja tiempo, espacio y una amplia gama de opciones para reconducir el efectivo hacia su blanqueo final.

No es que el BCE pudiera hacer mucho más, porque existen limitaciones técnicas y legales de enjundia para hacer desaparecer un medio de pago de la noche a la mañana. Parte del problema viene de la herencia del marco alemán y sus billetes de alta denominación que el euro asumió como propios. Pero la problemática es más general. La apuesta tiene que ser la de una estrategia más completa.

El debate surge entre quienes apuestan por la privacidad que ofrece el pago en efectivo frente a los que estiman que el uso de medios de pago electrónicos aporta soluciones a problemas de fraude y criminalidad y reduce los costes del conjunto del sistema. Entre los defensores de esa “privacidad” se ha encontrado tradicionalmente Alemania. Pero los costes son elevados. En Estados Unidos, por ejemplo, se estima que se pierden 100.000 millones de dólares anuales en fraude y crimen asociados al uso de efectivo.

Algunas medidas con cierta efectividad dentro de estrategia de mayor completitud incluyen, por ejemplo, las limitaciones en los pagos en efectivo. En España, se sitúa en la actualidad en 2.500 euros y podría ser, incluso, más baja. Haría falta también coordinación europea al respecto. En Italia el límite era de 1.000 euros y se elevó (incomprensiblemente) a 3.000. Sería importante una apuesta definitiva por ir reduciendo el uso de efectivo más allá de la voluntad de cada cual.

Por ejemplo, en muchas de nuestras actividades diarias personales y profesionales —desde usar un parking público a ir al dentista— debería avanzarse hacia un mayor uso del pago con tarjeta u otro medio de pago electrónico. En otros países es obligatorio. Con la que está cayendo, la privacidad se queda ya en una mera excusa.

El Constitucional avala la declaración del estado de alarma durante la huelga de controladores http://politica.elpais.com/politica/2016/05/11/actualidad/1462965066_659002.html?id_externo_rsoc=TW_CC …

¿Quéreis coaliciones de izquierdas? Mirad qué bien le va a Portugal http://economia.elpais.com/economia/2016/05/11/actualidad/1462962599_233251.html? Cuando en toda la eurozona baja el paro, allí sube

La polémica reforma laboral del gobierno francés ha llevado a decenas de miles de manifestantes a las calles en las últimas semanas y forzó al primer ministro a exponerse a una moción de confianza el jueves en la cámara baja del Parlamento. A continuación, algunas medidas clave del texto, desde las jornadas de trabajo al derecho de los empleados a desconectar de correos electrónicos y smartphones.

—

SEMANA LABORAL DE 35 HORAS

La ley mantiene formalmente la semana laboral de 35 horas, pero permite a las empresas organizar turnos alternativos. Los trabajadores podrían tener semanas de 48 horas laborables o turnos de 12 horas durante periodos limitados. En caso de «circunstancias excepcionales», los empleados podrían trabajar hasta 60 horas semanales. Una cláusula permitiría a los empleados trabajar más de35 horas sin que se les pagaran las horas extra durante un tiempo limitado. A cambio, recibirían más días libres. Esta medida pretende ayudar a las empresas a adaptarse a picos de trabajo y épocas de baja actividad.

—

PERDIDA DE COMPETENCIAS SINDICALES

La reforma permitiría a las empresas mantenerse al margen de convenios colectivos negociados por los sindicatos si tienen su propio acuerdo en la empresa, siempre que esté negociado por representantes sindicales. Los sindicatos que se oponen a la ley temen que los acuerdos puedan ofrecer menos protección a los empleados.

—

DERECHO A DESCONECTAR

La ley pretende ayudar a los empleados a aplicar su «derecho a desconectar». Las empresas de más de 50 personas tendrían que negociar una «carta de buena conducta» con representantes sindicales. El texto detallaría las horas, habitualmente por la noche y en fin de semana, en las que no se espera que los empleados estén conectados a sus «herramientas digitales», lo que abarca celulares y laptops. En empresas de menos de 50 empleados, los documentos tendrían que publicar un documento detallando las normas.

—

FACILIDAD PARA DESPEDIR

El gobierno quiere «aclarar» los motivos, permitiendo despidos en negocios de menos de 300 empleados en caso de dificultades financieras como un descenso en los pedidos o bajos ingresos durante varios trimestres consecutivos. La idea es limitar las demandas de trabajadores despedidos y crear más flexibilidad para empleadores, con la esperanza de que eso reduzca el miedo de las empresas a contratar personal.

—

AYUDAR A LOS JOVENES

Para los jóvenes que no tienen recursos financieros ni empleo, no son estudiantes ni están en formación, el estado proporcionará una asignación mensual de 461 euros (527 dólares) y les ayudará a buscar empleo

http://futurfinances.com/herramientas-y-servicios/abogados-expertos-en-productos-financieros/demandas-de-clausula-suelo/

Los miles de nombres rusos en una lista de empresas en el extranjero indican que la campaña del presidente Vladimir Putin para reprimir esas entidades es ineficaz, dicen varios expertos, y ponen de relieve que enviar las riquezas al extranjero es uno de los pocos recursos para impedir que caigan en mano de funcionarios corruptos.

Una base de datos publicada por periodistas investigadores el lunes reveló que más de 6.000 ciudadanos y personas jurídicas rusas poseen o administran compañías en el extranjero a través del bufete panameño Mossack Fonseca. Los datos, que abarcan dos decenios, muestran que ese número no ha disminuido a pesar de los esfuerzos del gobierno.

Los documentos han provocado indignación e investigaciones en los países occidentales, mientras que en Rusia la reacción ha sido más bien discreta. Medios de prensa internacionales con acceso a la base de datos completa dicen que sale a la luz una red de amigos de Putin que manejan enormes sumas, presuntamente para el presidente. Moscú lo descarta por tratarse, dice, de conjeturas.

Más allá del círculo íntimo de Putin, los datos muestran que miles de rusos -no solo magnates sino también dueños de empresas medianas- utilizan las compañías en el extranjero. La cifra récord de 151.100 millones de dólares en capitales se fugó de Rusia en 2014, cuando las sanciones provocaron pánico. Unos 57.000 millones salieron el año pasado.

En medio de los problemas económicos rusos, Putin ha anunciado con bombos y platillos sus intenciones de reprimir a las compañías en el extranjero porque ayudan a evadir impuestos.

En marzo del año pasado, un año después de la anexión de Crimea y la imposición de sanciones por Estados Unidos y la Unión Europea, Putin emitió una advertencia pública a una reunión de magnates en un lujoso hotel de Moscú: traigan el dinero de regreso a Rusia, no sea cosa que se lo quiten los gobiernos extranjeros». Según el multimillonario Oleg Deripaska, quien asistió a la reunión, Putin dijo: «Háganlo de una vez y para siempre y nadie podrá reprocharles nada».

En junio, Putin sancionó una ley de amnistía financiera según la cual los fondos regresados al país no pagarían impuestos y sus dueños no serían demandados. Seis meses después, apenas un centenar de personas regresaron sus fortunas al país bajo la ley de amnistía, y se extendió la vigencia de la norma un año más, hasta julio de este año.

Los miles de nombres en los llamados Papeles de Panamá sugieren que la campaña no ha tenido grandes resultados.

Roman Anin, uno de los periodistas investigadores que estudiaron la filtración de Mossack Fonseca, dice que la reacción en Rusia fue tan discreta porque los empresarios recurren a la jurisdicción extranjera por razones fundamentalmente distintas a las de los europeos occidentales. Ellos no buscan evadir, no los impuestos sino a los funcionarios corruptos.

«No confían en las cortes rusas, la policía ni en las demás instituciones», escribió en un ensayo en Novaya Gazeta. «Sus firmas en el extranjero no son señal de una buena vida sino de una de las pocas posibilidades de proteger su propiedad».

Los inversores a la espera de las palabras del gobernador del BoE http://www.capitalbolsa.com/articulo/218956/los-inversores-a-la-espera-de-las-palabras-del-gobernador-del-boe-las-bolsas-europeas-abren-con-moderadas-caidas.html …

http://www.eldiario.es/economia/Impuesto-revolucionario-injustificado-PP-Industria_0_514799418.html

Para celebrar su nuevo restaurante en Tanzania, Pizza Hut entregó una pizza en el monte Kilimanjaro y rompió un récord mundial por realizar la entrega a mayor altura.

El Kilimanjaro, en Tanzania, tiene a una altura de más de 5.895 metros (19.340 pies).

Con un ascenso de varios días que concluyó el 8 de mayo, un equipo de empleados y Randall Blackford, gerente general de Pizza Hut en África, logró un récord mundial para la organización Guinness World Records por la entrega más elevada de una pizza.

El equipo fue dirigido hasta la cima por guías profesionales, en donde se repartieron rebanadas de pizza de pepperoni.

Con su entrada al mercado de Tanzania, un centenar de países ya tienen acceso a la pizza Alfredo de espinaca y tocino con orilla rellena de tocino, así como a otras sabrosas cocciones de la cadena estadounidense de alimentos.

La clase media se extingue en las principales ciudades de Estados Unidos.

Una brecha cada vez más grande en la riqueza ha empujado a más familias hacia los grupos de mayor o de menor ingreso en las principales zonas urbanas, y cada vez quedan menos en medio, reveló un reporte publicado el miércoles por parte del Pew Research Center.

En casi el 25% de las zonas metropolitanas, los adultos de clase media ya no conforman la mayoría, de acuerdo al análisis de Pew. Eso representa un marcado incremento respecto al casi 10% que se registró en 2000.

Pew define la clase media como las familias cuyos ingresos se ubican entre las dos terceras partes y el doble de la mediana de ingresos, ajustados al tamaño del núcleo familiar y al costo local de vivienda. La mediana se ubica en el punto medio entre los más pobres y los más ricos. De acuerdo a la definición de Pew, una familia de tres personas se ubicó en 2014 en la clase media si su ingreso anual fue de entre 42.000 y 125.000 dólares.

Los adultos de clase media ahora conforman menos de la mitad de la población en ciudades como Nueva York, Los Ángeles, Boston y Houston.

El marcado cambio es reflejo de una extensa erosión ocurrida entre 2000 y 2014. En ese lapso, la clase media se encogió en nueve de cada 10 zonas metropolitanas, reveló Pew.

«La reducción de la clase media de Estados Unidos es un fenómeno generalizado», dijo Rakesh Kochhar, director adjunto de investigación para Pew y el autor principal del reporte. «Ha incrementado la polarización de ingresos».

La compresión de la clase media ha animado las campañas presidenciales de este año, dándoles impulso a candidatos rebeldes como Donald Trump y Bernie Sanders. Muchos expertos advierten que la ampliación de la desigualdad salarial podría frenar el crecimiento económico y dificultaría la movilidad social. Investigaciones académicas han revelado que en comparación con los niños que crecen en comunidades con mayor diversidad económica, los niños que crecen en vecindarios predominantemente de clase baja, son menos propensos a ascender a la clase media.

Wendell Nolen, de 52 años, ha experimentado de primera mano el declive de la clase media. Hace ocho años, ganaba 28 dólares la hora como trabajador de la fábrica de Detroit para American Axle and Manufacturing Holdings, donde ensamblaba ejes para pickups y camionetas.

Pero a inicios de 2008, se acabó la buena vida. Luego de una huelga de tres meses, Nolen aceptó una liquidación en lugar de una reducción salarial. Menos de un año después, la fábrica cerró y American Axle mudó la mayoría de sus operaciones a México.

Ahora, Nolen gana 17 dólares la hora en el departamento de envíos para una fabricante de acero de Detroit, cerca del 40% menos de lo que ganaba en su antiguo empleo.

«Estados Unidos está perdiendo trabajos debido al libre comercio», dijo Nolen. «Están vendiendo al país».

A nivel nacional, la proporción de adultos de clase media cayó a 51% en 2014 respecto al 55% de 2000, según Pew. Los adultos de clase alta ahora representan el 20% de la población, un aumento respecto al 17% previo. La clase baja también aumentó del 28 al 29%.

Sin embargo, los cambios han sido mucho más notables a nivel local. Ahora existen 79 zonas metropolitanas en donde la proporción de familias de clase alta equivale o supera al promedio nacional del 20%. Eso es más del doble respecto a las 37 ciudades en las que prevaleció esa tendencia en 2000.

La tendencia no ha sido tan pronunciada en el otro lado del espectro. En 103 áreas metropolitanas, al menos el 29% de los adultos ahora pertenece a la clase baja, un aumento respecto a las 92 ciudades registradas en 2000.

El reporte estudió a 229 de las zonas metropolitanas más grandes de Estados Unidos, que representan al 76% de la población.

En general, las ciudades con las clases medias más grandes posiblemente se encuentren en la región centro-norte. Las urbanizaciones con la mayor cantidad de familias en la clase baja a menudo se encuentran en el sureste, particularmente cerca de la frontera con México. Las áreas metropolitanas con la mayor proporción de familias de clase alta pertenecen principalmente al noreste y a lo largo de la costa oeste.

http://www.droblo.es/los-paises-con-mayor-y-menor-riesgo-donde-vivir/

–

La historia de Tesla Motors http://dlvr.it/LHgCxG

–

Viñeta de nuevas elecciones (y 7) http://dlvr.it/LGy12Q

666 jo con el niño becerra, ya me ha fastidiado la mañana

Interesante está el blog hoy.

APreciado Marc… no metas a Apple con el AAA y sus préstamos…. Apple pide dinero porque el exceso de tesorería está fuera de USA (Irlanda, por ejemplo) por temas de tributación y repatriar este dinero le costaría un 10-15-20%… por tanto, se la suda bastante el 1% anual… y es demagógico porque podrías decir que estos manos impuestos que se pagan se peuden dedicar al I+D….. usa otros ejemplos.

Tema de límites de cotización… está directamente relacionado con los límites de las prestaciones a obtener… puedes ganar 2 milones de euros al año, cotizarás por 60.000…. y la jubilación estará topada a dos mil y pico…. quizás no sería lógico pagar un 32% sobre 2 millones como cotización y luego tener un tope de 2 mil y pico en la jubilación…. por tanto es pura demagogia…

Y el SNB es un cantamañanas…. vive de la catástrofe…. y vive muy bien de la catástrofe…. más que de dar clases de una asignatura maría de económicas…. el mérito se lo reconozco….

El otro día estava en una reunión de trabajo y jefes nos decían las hipótesis con las que trabajaban… y es fácil… ¿crecimiento mundial?…. los pesimistas -0’5%… los optimistas un 2’5%…. bueno pensemos en un 1-1’5%….

# 9, Anónimo

Está bien, pero ha de tener su compensación. Jubilación más alta, conforme a lo cotizado, por ejemplo. Derecho a bajas remuneradas por la SS del mismo modo que el trabajador «normalito».

Los salarios indecentemente altos no se establecen en forma de relación laboral sino mercantil. Y la cotización en estos casos no es por el régimen general, sino en todo caso por el de autónomos.

Y habrá que sopesar qué tiene más peso, si lo que cuesta o lo que aporta.

# 9, Anónimo

Toda la razón en tu comentario. Cobras muchísimo….cotiza muchísimo…

Pero no te olvides de la tercera pata del banco: cobra después una pensión de jubilación coherente con esa cotización. Piensa que ahora la pensión máxima está limitada.

De esta tercera pata….no le escucho hablar a nadie. Y es que la razón de por qué se limita la base máxima de cotización es precisamente porque la pensión también está limitada.

Saludos

El Senado de Brasil expulsa del Gobierno a la presidenta Dilma Rousseff http://bit.ly/23JCQvZ

La pensión en este país está relacionada a la base de cotización pero es una engañufla. UN directivo jubilado a los 65 y que viva hasta los 85 cobra 20 años de pensión máxima 2567 €/mes, por 14 pagas son 35938 €/año. La base máxima de cotización son 3642 €/mes o 50988 €/año.

En un entorno supuesto de inflación 0 a mí me salen 47 años de trabajo para compensar lo que pagas y lo que luego vas a cobrar. Es decir, si a los 18 empiezas a cotizar por lo máximo, te jubilas a los 65, y vives hasta los 85 la cuenta sale 0 para la SS. Ahora venid y contadme que la pensión máxima es muy baja en relación a la base máxima de cotización. O mejor, habladme de cómo las pensiones son insostenibles por culpa de X.

Lo siento pero en este tema estoy con Droblo. La pensión de jubilación debería garantizar una vejez digna en cualquier caso y poco más. Y del tema de financiarlo hay que discutirlo muy mucho.

Sinceramente queda muy bonito poner en un programa electoral poner “que paguen los ricos” pero es que con los datos en la mano el 90% de los contribuyentes declaran ingresos menores a 36 mil euros brutos al año y solo 5000 contribuyentes en España declaran ingresos de más de medio millón de euros y además estos ya pagan unos impuestos muy elevados que puede llegar a ser el 56%. Otra cosa es porque cada vez que hablamos de impuestos no hacemos mas que pensar a quien se los podemos subir cuando yo lo que quiero es que nos bajen los a todos a los ricos y los pobres.

Ya Aristóteles en el 350 ac decía que un gobierno democrático debía gobernar pensando en los pobres y en los ricos y que los gobiernos que aplicaban la demagogia al pueblo solo en favor de los pobres constituían una aberración de la democracia y eso que en aquella época no sabían nada del comunismo.

# 28, santi27

Pues yo no tengo ningún problema en que haya impuestos altos. De hecho me parece muy bien.

El problema es lo que se hace con lo que recaudan.

# 27, Precario

Tambien los hay que cotizan toda la vida y fallecen al poco de jubilarse o antes.

Ese dinero se va al limbo de los justos…

ES un tema estadistico. Y pensarlo muy bien.

# 30, txus

eso y tambien que hay inflacion, entre lo que cotizas a los 25 y lo que cobras a los 75 años hay 50 años e inflación por el medio… eso hay que tenerlo en cuenta…

Aunque yo nome complicaria la vida… total para los jubilados de hoy lo que importa es lo que cotizan los curritos de hoy… y para nosotros los curritos de dentro de 25 años… Es que funciona asi… segun te pilla la cosa… a nosotros nos va a pillar mal, con el pie cambiado…

Quien cobra muchísimo, cotiza muchísimo, pero no se habla de progresividad como pasa con el IRPF. Podría introducirse dicho factor correctivo, o tributar en renta a tipo fijo como en sociedades.

Porqué en un caso si, y en otro no?

# 29, jox

Pues sinceramente a mi los impuestos altos no me gustan para nada es mas me ha fastida bastante pagar 490 euros de IBI de un piso de 85m2 o pagar 440 eurso de basuras de un local del que saco una bolsa de basura cada dos semanas. Además yo no se de que trabajas pero en mi caso que todo son facturas legales y como un mes me vaya un bien y no hablo de forrarme hablo de ganar 2000 mil o menos pues me caigo de culo de lo que tengo que pagar en impuestos entre IVA y IRPF y ni hablemos de las facturas adelantadas a los clientes que no pagan o de los costes de gestión que pago a la asesoría para pagar correctamente los impuestos, porque montatelo tu en pagar lo que debes que si te equivocas ya te pagaremos el palo mas adelante con un 20% de recargo.

Yo sinceramente a mi ganar dinero me cuesta muchísimo y tengo que estar 60 horas al pie del cañón en mi negocio y que otros los dilapiden en mi nombre haciendo horarios de marqueses, metiendo amigos o con jubilaciones de lujo pues me sienta como un tiro.

# 33, santi27

A lo mejor no me he explicado bien del todo…

Yo prefiero que en las tablas del IRPF, donde dice 10, diga 15. Siempre y cuando los 15 se dediquen a médicos, hospitales, escuelas, carreteras y demás servicios públicos. Lo que no quiero es pagar pocos impuestos y luego quejarme de que las listas de espera son un infierno, la calidad de la enseñanza pública es deleznable, y o voy por autopista de pago o me tiro 3 horas para hacer 50km…

Claro que, si encima de pagar muchos impuestos me encuentro con que las prestaciones que recibo me obligan a la enseñanza concertada para mis hijos, a seguro de salud privado y a pagar un pastón de autopista… pues entonces no, si es para que otros se lo lleven «calentito», entonces no.

Yo soy trabajador por cuenta ajena, mis impuestos son el IRPF, el IVA, el IBI y el IVTM (supongo que me dejo algunos). La verdad es que mis conocimientos de gestión de empresa son reducidos…

A mí el IVA me parece un impuesto al consumo, el que lo paga es el consumidor, y como tal, no me gusta, porque paga el mismo iva por una barra de pan el rico que el pobre.

E intuyo que eres un pequeño empresario, con lo que ese IVA que pagas, lo cobrarás a tu cliente ¿no? (el panadero paga su IVA, pero a él se lo pago yo, el verdadero pagano del iva del pan)…

Los otros, pues me parece lógico pagar más IBI por un piso grande y céntrico que por una buhardilla en las afueras, o por un vehículo de gran cilindrada que por un utilitario, qué quieres que te diga.

No me meto para nada en las dificultades que ponen en este país para montar y/o gestionar una empresa. En eso no puedo sino daros la razón a los que peleáis cada día por salir adelante

Todavía me acuerdo cuando cotizaba en España. Pagaba por lo que podría cobrar en mi jubilación más 6 pensiones no contributivas. Y todavía hay quién quiere subirlo más?

Mi opinión es que me gusta algo como el sistema Suizo:

1. El gobierno te asegura que cuando te jubiles no me mueres de hambre. Y poco más. Son cotizaciones basadas en el salario (5% o por ahí lo que yo veo en mi nómina).

2. Junto con la empresa, el trabajador se hace un plan de pensiones privado con cotizaciones mínimas obligatorias (la empresa iguala o mejora las aportaciones del empleado, con un mínimo obligatorio del 8%). Si la empresa es buena, te dará más que el mínimo (es un incentivo). Si eres ahorrador (metes más de lo que corresponde), tendrás más pensión. Ese dinero lo ves porque cada año tu caja de pensiones te hace un informe.

3. Y si el trabajador quiere más, pues se hace otro plan de pensiones independiente (sin participación del empleador).

Para comprarse una vivienda, se puede sacar el dinero de los planes 2 y 3 (sin penalizaciones fiscales hasta cierto límite).

Resultado: Se incentiva el trabajo, se incentiva el ahorro, se incentiva la inversión (las cajas de pensiones) y sobre todo, cobrarás una pensión según ganes. Si te rascas los huevos, te vas de botellón en lugar de estudiar o te dedicas a años sabáticos (cobrando paro o no), pues te dará para comer y poco más. Y si te lo montas bien, tendrás una buena pensión.