Hacer un presupuesto para controlar las finanzas personales es una tarea que la gran mayoría de expertos y gurús del ahorro aconsejan como algo imprescindible sin embargo, seamos sinceros…hacer un presupuesto es un verdadero coñazo. No es nada sexy ni cool ¿verdad?

Hacer un presupuesto para controlar las finanzas personales es una tarea que la gran mayoría de expertos y gurús del ahorro aconsejan como algo imprescindible sin embargo, seamos sinceros…hacer un presupuesto es un verdadero coñazo. No es nada sexy ni cool ¿verdad?

A veces incluso te levantas motivado y te dices: “Hoy es el día. Voy a crear un presupuesto” y te tiras un buen rato desarrollando un presupuesto maravilloso. Luego, desgraciadamente, o te olvidas de aplicarlo o resulta que no calculaste bien y el presupuesto es inviable. Y ese presupuesto, que con tanto cuidado hiciste, pasa al olvido.

Pero es cierto que es una herramienta bastante útil para que puedas organizar tu dinero cada mes. Entonces ¿cómo puedes hacer un presupuesto sin aburrirte o sin dejarlo olvidado en el cajón a las primeras de cambio?

Pues eso es lo que voy a intentar solucionar en el artículo que estás leyendo. Cómo hacer un presupuesto sin aburrirte y, sobre todo, un presupuesto que sea práctico.

¿Comenzamos?

El secreto para crear un presupuesto que realmente vas a seguir

Lo primero, antes de ponerte a hacer el presupuesto es tener muy clara a primera regla que debes mantener siempre en mente para tener unas finanzas personales controladas: gastar menos de lo que ganas.

Da igual como hagas tu presupuesto, si tienes o no un fondo de emergencia, si gastas mucho o poco con tu tarjeta de crédito que si no mantienes esa regla tus finanzas serán un descontrol.

Los que trabajamos en AhorroNET somos “ahorradores compulsivos” hemos hecho ya muchos presupuesto, por lo que sabemos perfectamente qué aspectos se pueden eliminar y cuáles no.

De todas formas, aunque hemos eliminado muchos aspectos tediosos no hemos podido hacer milagros y hay cierto trabajo que desgraciadamente te va a tocar hacer.

Y ahora sí, comenzamos

Hacer un presupuesto en 3 pasos

Ahora es el momento de realizar el presupuesto en sí paso a paso. Para ello vamos a ver 3 pasos que si sigues con detalle no tendrás problemas para crear tu presupuesto de manera muy sencilla y además no dejarlo olvidado en el cajón.

Paso 1: Conoce tus hábitos de gasto

Para comenzar tu presupuesto lo primero es conocer tus hábitos de gasto y saber con exactitud hacia donde se va tu dinero cada mes. Este paso es muy importante así que no te lo saltes. Es imposible que tengas un presupuesto que te funcione si no sabes cuánto y en qué estás gastando en estos momentos.

Este análisis lo puedes hacer de dos maneras:

- Realizar un seguimiento detallado de todos tus gastos durante un periodo de tiempo, por ejemplo 3 meses, y luego pasar horas analizando los datos.

- O hacerlo en un solo paso, con una pequeña diferencia, dependiendo si utilizas para pagar con más frecuencia la tarjeta o el dinero en efectivo:

- Si gastas habitualmente con la tarjeta de crédito o de débito revisa el extracto de los movimientos de la tarjeta y elige aquellos gastos que más te chirrían y fíjate a qué categoría de gasto pertenecen.

- Si pagas la mayoría de tus gastos con dinero en efectivo tienes que apuntar los gastos que realices durante una semana normal. Es importante que apuntes todos los gastos hasta los más pequeños. Luego multiplica el resultado por las 4 semanas que tiene un mes y así sabrás apróximadamente lo que gastas al mes. Ahora identifica las categorías de gasto donde se te vaya el dinero en exceso.

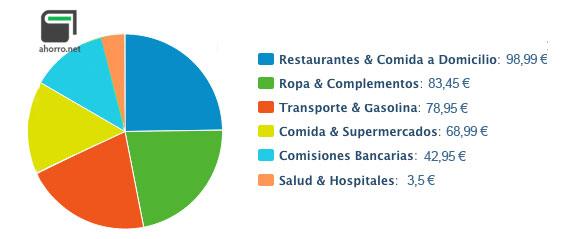

Y de bonus te explico un tercer modo. El modo Ahorro.NET, que de forma automática y sin que tu tengas que hacer nada te categoriza los gastos por sí solo. De esta manera de un solo vistazo sabes en qué categorías gastas más, como puedes ver en la imagen adjunta de mis gastos durante el último mes:

Paso 2: Planifica tus compras

Una vez que conoces tus principales categorías de gasto lo siguiente es hacer un estudio de tus próximas compras.

Para ello coge un lápiz y haz una lista de lo que necesitas comprar en los próximos 3 a 6 meses. Estas compras pueden ser compras físicas:

- Comprar unos neumáticos nuevos para el coche.

- Comprar unos billetes de avión para unas próximas vacaciones.

O planes financieros:

- El pago de las deudas de la tarjeta de crédito.

- Iniciar o complementar tu fondo de emergencia.

Ahora haz lo mismo pero para compras planificadas a largo plazo. Entre uno y cinco años. Por ejemplo:

- Comprar un coche

- Comprar una casa

Y ya está. ¿Sabes lo que acabas de hacer? Crear un plan de gastos. Ya sabes cuáles son tus objetivos financieros para los próximos meses y años. Ahora cada vez que tengas que comprar algo ya tienes un objetivo financiero claro para que te ayude a evitar caer en la tentación de que compres cosas innecesarias.

Paso 3: Descubre cuánto tienes que ahorrar cada mes

Sabiendo los objetivos financieros que tienes y el gasto que cada uno te va a repercutir ahora toca dividir el gasto de esa meta entre el número de meses que falta hasta que lo necesites o quieras comprarlo.

Por ejemplo, yo quiero hacer un viaje en a Nueva York en Marzo y sé que los billetes de avión me van a costar 500€ y como quedan 4 meses sé que tengo que ahorrar 125€ cada mes para poder cumplir este objetivo.

También quiero cambiar de coche dentro de 3 años. Aún no tengo decidido el coche exacto pero sí que quiero que sea de segunda mano (o kilómetro cero) y como máximo gastarme 9.000€, y sin pedir préstamos, por supuesto. Así que divido 9.000€ entre 36 meses (3 años) y el resultado son 250€ al mes.

Por lo tanto, ya sé que en los próximos meses tengo que ahorrar 125€ + 250€ = 375€ cada mes para cumplir estos objetivos.

Haz esto mismo con todos las metas que te has marcado. Y así sabrás cuánto dinero tienes que ahorrar cada mes para cumplir todos tus objetivos.

Y ya tienes hecho tu presupuesto. Ahora tienes que mirarlo cada mes para ver si vas o no por el buen camino y estás ahorrando la cantidad que te has marcado para cumplir tus objetivos.

Sin embargo aún no hemos acabado (pero ya queda poco, impaciente ;)). Quedan dos temas muy importantes para darle aún más utilidad a tu presupuesto y que este esfuerzo te sirva para algo:

- Comienza a ahorrar dinero

- Deja gastar en cosas innecesarias

Comienza a ahorrar dinero

Una vez acabado el presupuesto llega la hora de comenzar a ahorrar dinero de verdad para cumplir tus objetivos porque sino ahorras de poco te va a servir tener un presupuesto…

Y la mejor manera de poder ir ahorrando dinero y no caer en la tentación de gastarlo es mantener alejado el dinero de ti mismo.

Para esto te recomiendo que pongas el dinero que ahorres en una cuenta de ahorros separada. Una cuenta lejos de la que utilices habitualmente para tus gastos cotidianos.

Como ya sabes la cantidad mensual de dinero que tienes que ahorrar cada mes para cumplir tus objetivos cada mes transfiere esa cantidad de tu cuenta corriente a tu cuenta de ahorro. Incluso yo te recomiendo que dejes al banco hacerlo por ti. ¿Cómo? configurando una transferencia automática de tu cuenta corriente a tu cuenta de ahorro con la cantidad que necesitas ahorrar cada mes. Así verás como tu ahorro se acumula sin que tú hagas nada

Deja de gastar en cosas innecesarias

Para proteger tu ahorro y que siempre tengas el dinero necesario cada mes para cumplir tus objetivos no debes dejar de controlar tus gastos. Incluso aunque ya ahorres la cantidad que necesitas si puedes reducir algo más tus gastos eliminando aquellos que son totalmente innecesarios puedes utilizar este ahorro extra en reducir el tiempo en el que cumplirás tus objetivos o añadir más objetivos a la lista.

Una manera de lograrlo sin que te suponga un quebradero de cabeza es elegir una cantidad de gasto semanal que sea razonable sin poner en peligro tus ahorros. Luego divide esa cantidad por categorías de gasto. Por ejemplo:

- Gastos en alimentación

- Gastos de la casa

- Gastos en ocio

- Gastos en transporte

- Gastos en ropa

- Gastos imprevistos

Y crea sobres con dinero para cada una de estas categorías. Lo mejor es que pongas la cantidad en dinero en efectivo así puedes ver visualmente el dinero que te estás gastando.

Cuando tengas que hacer un gasto vas al sobre correspondiente y coges el dinero. Si te quedas sin dinero ya no puedes gastar más durante esa semana en esa categoría de gasto (¡no te hagas trampas a ti mismo pasando dinero de un sobre a otro o metiendo más dinero!). Y si te sobre dinero al final de la semana pasa esa cantidad a tu cuenta de ahorro y así conseguirás un dinero extra para tus objetivos.

En resumen…

Espero haberte demostrado que no es nada difícil crear un presupuesto para controlar tu dinero. Estoy seguro de que si sigues los 3 simples pasos que te explicado tendrás un presupuesto con el que controlar tu dinero práctico y funcional y además con el que puedes ir consiguiendo todos tus objetivos financieros casi sin darte cuenta.

Antonio Martín es Content Manager en Ahorro.NET . Especialista en finanzas personales y economía doméstica con más de 5 años de experiencia.

Coincido en que es muy importante tener una cuenta separada donde ir ahorrando el dinero y no tocarlo salvo en caso de necesidad maxima, sino pasa que al final gastas mas de lo previsto transformando el ahorro en gasto.

Yo no ahorro pero tampoco gasto desmesuradamente y mi forma de actuar es la teoría del fondo fijo y es que yo tengo un fondo de 20 mil euros y siempre intento mantener esa cantidad de hecho llevo ya 10 años con las misma a veces me he quedado en 15 e incluso una vez cuando cobre una indemnización llego a ser de 42 mil pero siempre intento mantener esa cantidad y al final resulta un poco como un juego cuanto más baja más reduzco mi gasto y cuanto más sube mas aumento mi gasto. Esto se puede hace con cualquier cantidad y recuerdo que cuando era más joven eran 300 mil pesetas. A siempre me ha ido bastante bien este sistema y no es complicado pero hay que tener fuerza de voluntad porque mucha gente que no tiene control con el dinero y a la que tienen se lo gasta a saco hasta que se les acaba.

Ya se que está mal decirlo pero hasta cierto punto para mi lo que hay ahora es “lo normal” y no una crisis. Lo normal es que cueste conseguir las cosas, lo normal es que haya que trabajar mucho para ganar más bien poco, lo normal es que uno tenga que renunciar a cosas y bueno al final yo ya no sé qué es lo normal y que no lo es.

Buenos días:

Clópez, la regla «gastar menos de lo que ganas» a que período de tiempo crees que debería aplicarse, mes, año,… O bien cada uno deberá definir el que considere mejor. Financiar algo a medio/largo plazo, si te fallan los ingresos previstos puede ser tu ruina financiera.

Lo que dices creo que está bien. Pero creo mas óptimo que uno debe organizarse para que los gastos no sean su motivo de preocupación. Para ello la regla que fijo como principal es la de «no gastar nunca del capital» (Evidentemente al principio no la vas a poder cumplir ya que tienes que vivir, o también será excepción las emergencias que te surjan y no las puedas atender de otra forma). Para los gastos destinarás una parte (p.e el 50%) de los intereses o beneficios de tu capital o inversion. Todos los ingresos (incluido el % de los beneficios que no destines a gasto) los aplicarás a inversión productiva. Esto resulta muy sacrificado al principio pero a medio/largo plazo si lográs funcionar como expongo te sitúa en una posición económica/financiera muy estable. Y es una forma de que tengas en mente como debes actuar para ir mejorando tu economía. Tener que dedicar tu esfuerzo en aquilatar, minorar,..,gastos, creo que presupone una mala situación financiera; considero más adecuado que el esfuerzo se dedique a hacer productivo o rentable, aunque sea poco, el ahorro o capital que puedas generar.

Si puedes comenta algo…

Un saludo.

Hola ACD,

El periodo de tiempo para mí debe ser anualmente. Un mes es poco tiempo además de que puede haber meses que tengas muchos gastos por un gasto determinado, entonces te puedes hacer una mejor idea si coges un año. También pueden ser buenas opciones 3 o 6 meses.

Lo que comentas consiste en gastar el 50% de los intereses producidos por inversiones, depósitos, etc. y destinar el otro 50% más el 100% del sueldo a inversiones ¿no? Es una opción interesante aunque creo que es más sencillo reinvertir el 100% de los intereses, gastar un 50% del sueldo y dedicar el 50% a más inversiones.

Un saludo.

Hola Antonio Matín:

Sí, es correcto como lo interpretas, salvo que el porcentaje destinado a gastos puede variar según evolucionen las circunstancias.

Tienes razón que igual operativamente es mas fácil y cómodo actuar como indicas tú; pero de lo que se trata es tener en mente, la regla básica que menciono «no gastar nunca del capital». El salario es capital que se genera, que puede interrumpirse.

Así también te preocuparás de que tu capital produzca, y si empieza a producir de forma que no te llega para gastos; tendrás que preocuparte de buscar fórmulas para que produzca más ( incluso el nuevo capital que sigues incorporando, sueldo por ejemplo, si consigues que te produzca algo, irá mejorando tu facilidad para gastar).

Gastar del salario es una forma fácil y cómoda, que posiblemente no te incentive para ser diligente con tus inversiones. Y que tu ahorro o inversión se vuelva «estático» y tú cómodo, y los posibles beneficios del mismo se los lleve otro,

el banco, no estar atento a posibles oportunidades, no buscar fórmulas de mejor gestión del mismo, la inflación, etc…

Esta forma de actuar, empezando sólo con salario (como ya expliqué, al principio tendrás que gastar del mismo ya que hay que vivir) puede llevarte a que pasado el tiempo puedas vivir de rentas. Para ello tendrás que hacer sacrificios importantes al principio e ir acertando con las inversiones y el ahorro. Aunque los que se gastan el salario, los partidarios de «que me quiten lo bailado»…que claro está han aportado menos a la economía global, … y los lideres que le predican su derecho a mantener el nivel de gasto en que han incurrido, cuando pierden el salario,…,¡qué es eso de vivir de rentas!… ¡hay que expropiar!…y no querrán entender los sacrificios sufridos en que has incurrido para estar en dicha situación de vivir de rentas…

Un saludo