Cierra hoy un mes que en bolsa empezó mal, se recuperó hasta verse máximos históricos en el S&P500 y en el Dax y de años en Ibex y Nasdaq, pero acaba con la mayoría de los que han entrado a comprar en enero, al calor de las habituales recomendaciones alcistas de toda la industria financiera con la complicidad de la mayoría de los medios especializados, en pérdidas. Hace dos viernes avisaba que la complacencia era extrema, que el optimismo era exagerado y en agosto del año pasado ya comentaba que me extrañaba que la reducción del crecimiento de los emergentes no estuviera afectando. Y es que la FED con sus políticas generó muchos flujos de liquidez por todo el orbe y el temor –ya confirmado- a la reducción de las compras, está retirando fondos especulativos de algunos países –de lo cual seguramente se ha beneficiado la periferia de la €zona- hace ya muchos meses pero como suele pasar en los mercados, un día sin saber muy bien por qué, factores que se obvian durante meses pesan de repente en el ánimo de los inversores…o sirven como excusa de titular de periódico, siempre intentando racionalizar los erráticos movimientos de los mercados en el corto plazo.

Cierra hoy un mes que en bolsa empezó mal, se recuperó hasta verse máximos históricos en el S&P500 y en el Dax y de años en Ibex y Nasdaq, pero acaba con la mayoría de los que han entrado a comprar en enero, al calor de las habituales recomendaciones alcistas de toda la industria financiera con la complicidad de la mayoría de los medios especializados, en pérdidas. Hace dos viernes avisaba que la complacencia era extrema, que el optimismo era exagerado y en agosto del año pasado ya comentaba que me extrañaba que la reducción del crecimiento de los emergentes no estuviera afectando. Y es que la FED con sus políticas generó muchos flujos de liquidez por todo el orbe y el temor –ya confirmado- a la reducción de las compras, está retirando fondos especulativos de algunos países –de lo cual seguramente se ha beneficiado la periferia de la €zona- hace ya muchos meses pero como suele pasar en los mercados, un día sin saber muy bien por qué, factores que se obvian durante meses pesan de repente en el ánimo de los inversores…o sirven como excusa de titular de periódico, siempre intentando racionalizar los erráticos movimientos de los mercados en el corto plazo.

En este enero también ha sido noticia en la bolsa española la pasión por lo que se denominan “chicharros”, esos valores que normalmente cotizan a dígitos muy bajos y que si se mueven unos ticks ya hacen ganar o perder fácil un 20% en una sesión. Son acciones de las que por sistema hay que huir ya que se unen en ellas factores muy peligrosos como la alta volatilidad, el bajo volumen, la falta de viabilidad de la empresa, los rumores interesados que nunca se sabe si son noticias filtradas o bulos… Pero el caso es que muchos pican y muchos ganan dinero y muchos más lo pierden ya que esto sí que es como el casino: si no eres “la banca” (el que conoce de verdad la situación de la compañía) aunque alguna vez tengas suerte, si sigues jugando antes o después te despluman. Tantos buscando un pelotazo invirtiendo en empresas que en pocas horas pierden o ganan una quinta parte de su valor total son todo un ejemplo a la “cultura del pelotazo” que tanto daño ha hecho a la economía global pero hay algo más: esta euforia de los chicharros suele ocurrir cuando se inicia el fin de un ciclo alcista. Tiene sentido ya que es una señal de que el dinero que entra es puramente especulativo y procede de minoritarios, ¿Es este el caso actual?

Pronto para saberlo, la volatilidad del Ibex y la euforia con la que comienza casi siempre enero pueden haber tenido su contra-reacción y ya está pero también puede significar que ese dinero extranjero que tanto “confiaba” en España, quizás sólo haya entrado por pura especulación sin vocación de quedarse y no como inversión y tal como vino se va. No olvidemos que la bolsa, al ser un activo tan líquido, es donde más fácil se detectan los grandes flujos. Y es que no me canso de decirlo: el que suba la bolsa no significa necesariamente que se confíe más en nuestra economía y el que baje tampoco es que de repente seamos peores, no hay que confundir un activo volátil y altamente especulativo que depende de muchos factores con todo un país, aunque muchos se empeñen en usarlo como excusa para vender paraísos o apocalipsis, según les dé. El caso es que tras la debacle del viernes pasado y a pesar de que esta semana puede se acabe en positivo, hay un retroceso mensual en casi todas las bolsas mundiales que van a provocar hoy un cierre de enero en muchos índices negativo, algo muy inusual en esta tendencia alcista (aunque encaja con el habitual enero según la estadística de Wall Street de mitad de mandato presidencial).

En España también ha sido noticia que el gobierno sigue optimista elevando en enero, de forma extraoficial, la previsión de crecimiento del PIB cuando hasta abril no suelen cambiar el cuadro macro con el que se elaboraron los Presupuestos Generales del Estado. Una escisión dentro del partido del gobierno, un revés judicial (que sumar al de Eurovegas, la quimera olímpica etc.) y las malas perspectivas que le da alguna encuesta para las europeas de mayo creo están llevando a politizar mucho la baza de los datos macro, que es lo único que se detecta -aunque sólo sea sobre el papel- como mejora por los españoles. Esperemos que ese triunfalismo por buscar votos no acabe generando una ola de pesimismo en el consumidor ya que, como se ha comprobado otras veces, la decepción tras la falsa esperanza es mucho peor que el realismo. Mientras, siguen ampliándose las mentiras de Rajoy que dijo –como también afirmó ZP en su día- que no daría ni 1 € público a los bancos y esta semana hemos sabido que para “salvar” CEISS se darán más ayudas millonarias –sumadas a las ya inyectadas- a Unicaja para que se la quede. Suma y sigue… y aún hay que colocar Cataluña Caixa a pérdidas y convertir el Banco Malo en viable como principales escollos.

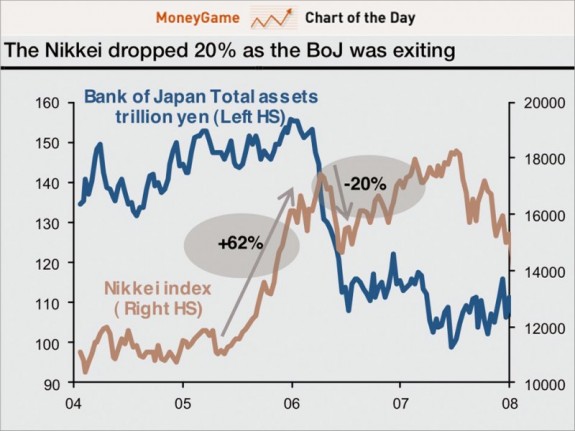

Acabo con una opinión: El que haya empezado el comienzo del fin de la política sobre-estimuladora de la FED sumado al recorte de gastos que seguramente tenga que hacer Obama para conseguir el apoyo republicano cuando se llegue de nuevo al techo de deuda seguramente frene la euforia bursátil pero a medio plazo es lo mejor que puede pasar por un lado porque el exceso en las inyecciones de dinero barato provocaron la actual crisis y hay que evitar por todos los medios crear la siguiente y por otro porque los dirigentes de los EUA deben concienciarse de que la enorme deuda pública que soportan debe reducirse. De hecho, yo soy pesimista y me temo que ya es demasiado tarde y toda esa gigantesca liquidez en manos de unas entidades financieras que siguen confiadas en arriesgar al máximo ya que si se equivocan van a tener apoyo público detrás, ya han formado unas burbujas cuyo inevitable estallido nos conducirán a una nueva recesión. Eso sí, cuanto antes estallen –y a ser posible de manera poco virulenta-, menos sufriremos todos. Circula este gráfico sobre una situación similar que ocurrió en Japón en 2006 cuando el banco central decidió reducir su balance. Como se puede ver, la bolsa se lo tomó muy mal bajando de golpe un 20%

Pero hay dos temas: uno es que la FED sigue incrementando su balance puesto que sólo ha empezado a reducir el ritmo de aumento –no es el mismo caso que el BOJ entonces- y otro que sí, bajó un 20% muy rápido pero antes de un año recuperó los niveles anteriores. Por otro lado en 2006 la bolsa japonesa llevaba casi 15 años cayendo mientras que Wall Street está hoy en plena burbuja…. Os lo muestro porque, como dije antes, circula por ahí como ejemplo pero para mi no son situaciones comparables.

Pero hay dos temas: uno es que la FED sigue incrementando su balance puesto que sólo ha empezado a reducir el ritmo de aumento –no es el mismo caso que el BOJ entonces- y otro que sí, bajó un 20% muy rápido pero antes de un año recuperó los niveles anteriores. Por otro lado en 2006 la bolsa japonesa llevaba casi 15 años cayendo mientras que Wall Street está hoy en plena burbuja…. Os lo muestro porque, como dije antes, circula por ahí como ejemplo pero para mi no son situaciones comparables.

Algunos Links.

- Fondos de Capital Riesgo y Venture Capital quieren comprar mucha marihuana

- El final del rescate bancario español – informe de BBVA R.

- Michael Spence on Las auténticas dificultades para el crecimiento

- 10 datos récord de la EPA

- Mohamed A. El-Erian on Cómo alcanzar la velocidad de escape

- Empleo zombi y el dilema de la Fed

- Katinka Barysch on Cambios en Europa que desde arriba no se ven

- La energía eólica en el mundo, Europa y España

- Stephen S. Roach on El falso despertar de Estados Unidos

- Social, Digital & Mobile Around The World

Agenda del dia http://dlvr.it/4q3byc

Banco Santander. ¡Milagro! Caen todos los márgenes e incrementa resultado un 93% http://www.gurusblog.com/archives/banco-santander-resultado-margenes/30/01/2014/ …

Brasil emitiría en euros y en USA apuestan contra el peso mexicano http://dlvr.it/4pxr4S

El presidente del Banco Santander, Emilio Botín, evita comparaciones con otros competidores domésticos, aunque con presencia en otros mercados internacionales, y no se anda con ambages para asegurar que «hoy, no hay un banco en el mundo que la tenga como nosotros». Ante los mal pensados, que los hay, el banquero cántabro se refiere al grado de diversificación de negocio que ya tenían antes de que estallara la crisis en 2008 y el nivel alcanzado en los últimos años, lo que le permite situarse entre las entidades internacionales que ha superado con mayor éxito estos tiempos convulsos que da por superados. Eso sí, reconoce que pese al incremento de su diversificación, aún son pequeños en Estados Unidos y estudiarán las posibles compras de bancos comerciales que surjan en aquel mercado, incluso por encima de las oportuinides de España donde ya tiene un 15% de cuota de mercado. Eso sí, la subasta de Catalunya Banc se volverá a analizar.

Dicen las malas lenguas que Facebook está perdiendo la batalla frente a la aparición de multitud de redes sociales especializadas que están robando la atención de los más jóvenes y, por tanto, los consumidores del futuro. Sin embargo, la red de Zuckerberg no se arruga y ha dado muestras de poderío económico con sus resultados del último ejercicio. Facebook cerró el año 2013 con un beneficio neto de 1.500 millones de dólares (unos 1.100 millones de euros), una cifra que multiplica por 28 los beneficios de 2012.

Ana Botella adjudica a Florentino Pérez el ‘megacontrato’ de la Operación Asfalto http://www.elboletin.com/nacional/92087/botella-adjudica-florentino-operacion-asfalto.html …

Sorprendentemente, en momentos en los que las expectativas del sector hotelero dejan atrás las últimas incertidumbres, es precisamente cuando las acciones de Meliá Hotels Internationals han registrado la mayor escalada de posiciones cortas de su historia. Según los datos que recaba la CNMV, al cierre del 24 de enero, el total de posiciones cortas ascendía al 12,37% del capital social, con un incremento desde el pasado 1 de noviembre del 66%.

REFORMA FISCAL I – 5 CAMBIOS PARA LA CLASE MEDIA

Superado el proceso de reestructuración, la banca española se ha convertido en una de las más eficientes de Europa. Esta es la principal conclusión de los expertos de la Fundación de Cajas de Ahorros (Funcas). La entidad considera que los cambios han mejorado los niveles de rentabilidad, liquidez y solvencia, lo que permitirá al sector afrontar de manera más favorable las pruebas que el Banco Central Europeo (BCE) realizará a final de año.

Para llegar a esta conclusión, Santiago Carbó y Francisco Rodríguez, los expertos de Funcas, han analizado diferentes indicadores de rentabilidad, solvencia y eficiencia de los bancos españoles y compararlos con los de las entidades de otros países europeos.

El incremento de la rentabilidad bursátil de los cinco grandes bancos españoles ha alcanzado el 25% de media, muy por encima de las entidades alemanas. El margen financiero neto de los bancos que operan en España se sitúa en el 1,70% de sus activos totales, porcentaje superior al registrado en Francia (1,05%), Reino Unido (0,90%) y Alemania (0,76%).

Mientras, el ratio de eficiencia de las entidades españolas (costes operativos/margen bruto) es el más favorable de la UE, un 50% frente al 70% en Alemania, el 67,6% en Francia o el 63,4% en el Reino Unido. También los indicadores de rentabilidad son superiores.

En cuanto a la rentabilidad sobre activos (ROA) se situó el año pasado en el 0,49%, muy por encima del Reino Unido (0,37%), Francia (0,35%) o Alemania (0,20%). Por lo que se refiere a la solvencia, el ratio de capital Tier 1 ha pasado del 9,65% en 2012 al 10,76% en 2013, aun por debajo de Francia (12,64%), Reino Unido (13,18%) y Alemania (14,78%).

Según los expertos, la paulatina normalización del sistema financiero español es uno de los factores que están devolviendo la confianza de los inversores internacionales en la economía española. Esta mejora se manifiesta a través del crecimiento de la inversión extranjera, tanto directa como en cartera, y en la exposición de la banca internacional a la deuda española.

En este sentido, el experto Joaquín Maudos, a partir de los datos publicados por el Banco Internacional de Pagos de Basilea, ha llegado a la conclusión de que a partir de junio de 2011 la tenencia de deuda pública española por parte de la banca extranjera se redujo casi un 25%. Sin embargo, desde mediados de 2012 hasta junio de 2013, ha aumentado un 5%.

En mayor medida se ha incrementado la exposición de los bancos internacionales a la deuda emitida por las entidades financieras españolas, un crecimiento que contrasta con la reducción de casi el 34% que se registró durante la crisis.

Por el contrario, la deuda de empresas españolas en manos de bancos extranjeros no ha dejado de caer en estos años (un 22% desde finales de 2010 hasta junio de 2013), una evolución lógica como consecuencia del proceso de desendeudamiento que están llevando a cabo las compañías.

La conclusión de ese proceso es uno de los factores que condiciona la normalización del crédito y que determinará la consistencia de la recuperación de económica.

Amor a primera VISA http://dlvr.it/4pqmMy

Si la Comisión Europea no lo rechaza de forma explícita, diez años después de que se privatizara la Empresa Nacional de Autopistas (ENA) -creada en 1983- mediante concurso a un consorcio liderado por Sacyr por un total de 1.586,3 millones de euros, el gobierno español se apresta a crear una nueva empresa nacional de autopistas para dar amparo y acogida a todo un conjunto de concesiones -muchas de las cuales en concurso de acreedores y alguna en proceso de quiebra- entre las que sobresalen las radiales de Madrid proyectadas durante el gobierno de Aznar y que hoy acumulan una deuda conjunta superior a los 1.700 millones de euros y una caída del tráfico cercano al 50% desde los máximos que registraban en 2007.

La operación (la deuda) en su conjunto, rondaría los 4.000 millones de euros y es la ministra de Fomento, Pastor, la encargada de poner de acuerdo a un heterogéneo colectivo de afectados compuesto por constructoras, concesionarias, entidades financieras nacionales y bancos extranjeros, cada cual con sus propios intereses y razones, lo que hace que las negociaciones sean complicadas ya que ni hay acuerdo sobre el accionariado de la futura sociedad, ni sobre la valoración de la misma; ni tampoco hay acuerdo entre las propias constructoras ni entre las propias concesionarias, por no hablar de la banca extranjera o la nacional que, en algunos casos, deberían asumir una quita que no sería menor.

Lo único que parece estar claro por parte de un exhausto gobierno es que el agujero no se va a tapar con «los impuestos de todos», según ha manifestado en alguna ocasión la ministra de Fomento y en esa línea van las modificaciones legales que el gobierno está aprobando y proponiendo y que supuestamente van dirigidas a tal fin, aunque sea a costa de la banca española e internacional que financiaron los expansivos planes del asfalto.

La desastrosa situación financiera por la que atraviesan una parte de las concesiones, entre las que se encuentran las radiales madrileñas, no solo se debe a una caída del tráfico rodado como consecuencia de la crisis económica, sino a una manifiestamente mejorable planificación sobre cuyas causas y motivos queda mucho por explicar y en donde están involucradas las constructoras y las concesionarias más importantes del país como ACS, Acciona, Sacyr, Ferrovial o Abertis, entre otras.

Por eso, cada vez son más las voces que demandan algún tipo de responsabilidades por las condiciones en que se aprobaron, por ejemplo, la construcción y posterior concesión de las cuatro radiales de Madrid, cuyos problemas son tan obvios como disparatados y entre los que se encuentran el estar ubicadas junto a autovías, lo cual reduce el tráfico o los altísimos costes de las expropiaciones.

Pero la solución del problema que ha conducido a una parte de las autopistas españolas al borde de la quiebra, no parece que sea el final del trayecto, ya que lo que subyace detrás de todo el proceso iniciado y que terminará con la nueva versión de ENA, es el cobro de peajes en toda la red de carreteras del país, de forma que las autovías, hasta ahora gratuitas, pasen a ser de pago, algo en lo que el lobby correspondiente lleva trabajando desde hace tiempo.

No en vano, el presidente de Abertis, Alemany, uno de los principales afectados por la nacionalización, ha venido reclamando la generalización del cobro bajo el argumento de que «se está implantando en toda Europa», ya que el dinero público hoy en día no es suficiente para mantenerlas.

De la misma opinión es el presidente de la Asociación de Sociedades Españolas Concesionarias de Autopistas (Aseta) y alto representante de la CEOE, Feito, que ha llegado a reclamar de forma urgente el cobro de un peaje por circular por toda la red de carreteras. La patronal incluso llegó a estimar que esta medida sería posible antes de que terminara 2013, algo que no se ha hecho realidad por temor a una reacción social de preocupantes dimensiones y a una acentuación de la crisis interna del sector automovilístico.

Vamos a pagar más de un millón para agilizar la descarga de los vídeos del Congreso por Internet http://www.sueldospublicos.com/texto-diario/mostrar/168419/mas-de-un-millon-de-euros-para-agilizar-la-descarga-de-los-videos-del-congreso-por-internet …

Santander acusa a la banca rescatada de disfrazar su morosidad gracias a la Sareb http://elconfi.de/83039/

Tras las advertencias de la Comisión y del Banco Central Europeo de que a la banca española le queda todavía mucho camino por recorrer, la alerta ahora la lanza el FMI. Prevé un volátil y turbulento año 2014 para los países de Iberoamérica. La casi totalidad de las más grandes del Ibex tienen puestos allí muchos intereses económicos. La conclusión es clara: una parte de esa volatilidad se va a trasladar a España. Así se explican las recomendaciones de la ‘troika’ de un día antes. Más capital, más control del riesgo, mejor gobernanza y estar preparados para realizar algún esfuerzo adicional. El FMI prevé que los inversores agudicen su huída si no se les dan más garantías.

«Qué mas quisiéramos», comentaba con ocasión de la celebración del día de Argentina en la Feria de Turismo en Madrid, el embajador de uno de los grandes países de continente americano. El problema mayor no es el crecimiento. Se estima que pase del 2,6 % del PIB en el 2013 al 3 %, sino como se va a distribuir. No todas las zonas van a crecer de manera uniforme. Los países más próximos a Estados Unidos, como México y los países centroamericanos y el Caribe, van a tener más facilidades para crecer dado el tirón de la primera economía mundial. En este sentido el BBVA puede dormir tranquilo por lo que aquí suceda. Ya tendrá oportunidad de preocuparse con las tensiones de Argentina y Turquía. Con todo su benficio, sin conseguir casi doblar el del año anterior, como en el caso del Santander, experimenta un incremento notable también.

Para México se prevé un crecimiento del 3% en 2014, más del doble del registrado en 2013, gracias al rebote de la demanda interna y los efectos de las primeras reformas anunciadas por el nuevo gobierno del presidente Enrique Peña Nieto. Prevé un comportamiento similar para los países centroamericanos cuya economía está muy orientada a sus relaciones con EEUU.

Según Alejandro Werner, director del FMI para el Hemisferio Occidental, en Latinoamérica «la volatilidad será un factor relevante en los próximos meses». Y lo dice después de admitir que para ellos lo sucedido nada más comenzar el 2014, ha sido una sorpresa. El crecimiento será bajo para la tendencia histórica del continente. Más problemas para el sector financiero. Y por si fuera poco China tiende al reequilibrio, lo que se va a traducir en menores importaciones de sus nuevos socios hispanoparlantes.

En cuanto a América del Sur, para el FMI hay dos grupos nítidamente diferenciados con dos previsiones distintas. Por un lado están lo tradicionales grandes países exportadores de materias primas, con economía muy abiertas, como son Brasil, Chile, Colombia, Perú y Uruguay. Para estos se espera un crecimiento promedio levemente por debajo del 4%.

El que menos lo hará será Brasil, debido a la falta de inversión, su crecimiento será del orden del 2,3% en 2014, muy similar al del año recién acabado 2013. Pese a esta contención y los riesgos de una burbuja inmobiliaria y en cierta medida financiera del país, la banca española mantiene sus buenas previsiones de crecimiento del negocio para este año en Brasil que ya aporta porcentajes notables de los beneficios finales, como es el caso del Santander.

Los países de los que el FMI espera más problemas vuelven a ser Argentina y Venezuela. Las empresas y entidades financieras españolas, que han ido disminuyendo sus inversiones en ambos países, y en algunos caso incluso abandonando el país, ya tienen más que asumido los riesgos de la inflación, crisis de la balanza de pagos y en los mercados de divisas.

El futuro inmediato de Argentina resulta una incógnita. Aunque en la mayoría de las 10 grandes empresas españolas allí implantadas tienen cubiertos los riesgos, el temor es que se produzca un contagio con Brasil y Uruguay, dos países hasta ahora proveedores de grandes beneficios para las inversiones españolas. Por supuesto con las diferencias existentes entre las economía de ambos países, una un gigante, la otra mucho más modesta.

Pese a las dificultades para obtener las estadísticas oficiales del nivel de reservas tanto en Argentina como en Venezuela, está claro que la salida de los mismos ha sido muy importante. En Argentina se confirma que se han reducido un 40 por ciento las reservas en el último año y medio. Aunque el FMI ante la falte de interlocución fiable prefiere seguir manteniendo en su página web que Argentina sigue sin alcanzar un acuerdo para firmar el informe de la revisión de su economía según el Artículo IV del FMI. No hay nada peor que la incertidumbre Y esta es mucha sobre una parte de Iberoamérica que nos interesa mucho a los españoles.

Popular y BBVA presentan resultados mejor de lo esperado

-Mi novio dice que soy muy posesiva. ¡Pero anda que no salimos guapos los dos en su foto de carnet!

Andalucía dio sin control el 89% de ayudas para formación en 2009 http://ccaa.elpais.com/ccaa/2014/01/30/andalucia/1391088217_655028.html …

Artículo del Viernes cinco estrellas, esto ya es un clásico.

Dicotomía economía pies en tierra o de pajarillos volando alto. Yo de clásico debo estar hasta rancio, pero lo veo claro, los servicios financieros deben ser una herramienta la servicio de la economía que produce bienes o servicios y no un fin en sí mismo.

Somos muchos los que vivimos totalmente ajenos a los vaivenes de la bolsa y a sus gráficos de colores, manejamos otros gráficos, uno que me preocupa en este momento es el de aprovechamiento de materia prima por ejemplo, pero se mueven mucho más despacio y…podemos influir en ellos, es nuestro trabajo.

Las noticias de mi submundo fabril que puedo dar: parece que cuando la semana pasada hablé de mi libro con los jefes alguien escuchó un poco y me han dados luz verde a algunas inversiones, si bien no de mucho dinero, sí importantes para el futuro de la fábrica.

Ayer se montaron dos de mis cacharritos en Portugal (y van cuatro en ese mercado, mi principal cliente, soy ya una potencia exportadora,jajaja), estoy recibiendo consultas del mundo del reciclaje, navieras, papeleras y hoy iré a una planta de biogas…qué tienen todos estos en común…instalaciones a base de acero y cables que sirven para algo…con sus problemas, que yo me voy a mirar gustosamente e intentar aportar para que esto se siga moviendo hacia adelante.

Pirómanos financieros, cada vez más empresas están poniendo sus cortafuegos para dejarles a su suerte, déjennos trabajar en paz. Gracias.

BBVA gana bastante menos de lo previsto http://ow.ly/t8wLZ

El vodka sigue siendo una de las causas de la alta mortalidad en Rusia http://dlvr.it/4q8fBJ

Viernes con un verbo clave que se repite en los medios incluida la gran prensa internaciona: la recuperación de la economía española se ‘acelera’. Y un protagonista con nombre propio: Emilio Botín con los buenos resultados del Santander y su optimismo con matices sobe la marcha de la economía. También han salido ya los beneficios de BBVA (un 33% más) y de La Caixa (un 119 más). Hoy comienza igualmente en Valladolid la Convención del PP, que pretende un relanzamiento.

Pero sin olvidar a Pedro J., que por segundo día capta titulares, interpretaciones, elogios y opiniones de todos los pelajes. Trending topic el video de su intervención en la redacción, ejercicio de transparencia y catarsis. Pero el propio Pedro J. Ramírez, que hace 24 horas alegaba que había dimitido, ha confesado emotivamente que le han destituido y que su objetivo en la vida era seguir siendo director del El Mundo. Con algún lapsus como arrepentirse de ‘haber vuelto a ser reportero’ con sus ‘cuatro horas con Bárcenas’, cuando un periodista es siempre reportero o no es periodista. Un presidente del grupo de The New York Times que estaba de vacaciones en Asia hace años firmó una información de un golpe de estado o algo parecido que acababa de ocurrir. Era periodista.

Algunos titulares al respecto. Pedro J. Ramírez culpa a Rajoy de su despido de El Mundo (Eldiario); Pedro J. achaca el principio de su fin en ‘El Mundo’ a sus ‘Cuatro horas con Bárcenas’ (El Boletín); Pedrojota pone la sonrisa pero marca terreno en su salida de El Mundo (Semanal Digital); Pedro J. señala al Rey y a Rajoy como culpables de su destitución en ‘El Mundo’ (Republica); Pedro J. Ramírez abandona Unidad Editorial, pero sin indemnización; rechaza ser director editorial y se prevén despidos (El Economista); Periodista Digital: ‘Pedrojota se siente víctima de un complot del PP’. El Confidencial Digital insiste en que los cambios en la cúpula de El Mundo no han terminado: RCS tiene planteado el relevo de Fernández-Galiano . Pietro Scott Jovane nombrará un presidente italiano y un consejero delegado español. Perfil: ejecutivo con experiencia en nuevas tecnologías. En El Confidencial, Daniel Toledo cuenta que el fin de la ‘era Pedro J.’ abre el baile de fusiones en los medios de centro-derecha y que Planeta es el último ‘socio’ sondeado. Y mucha opinión, empeando por el propio editorial de El Mundo: ‘Relevo con continuidad en El Mundo’. Y columnas con chicha de Fernando Glez. Urbaneja en Republica, Eulogio López en Hispanidad, Enric Sopena n El Plural, Luis María Ansón en El Imparcial y M. Ortega en Semanal Digital, entre otras.

También emotivo el plante de los jugadores del Rácing, que cumplieron su promesa y no jugaron el partido de vuelta de Copa contra la Real Sociedad, cuyos jugadores secundaron la protesta de sus compañeros rivales. El País lo define así: ‘Santander y Rácing se plantan ante el esperpento del fútbol’ (Javier Lafuente). Y la portada de AS: ‘La crisis llega al fútbol; el Racing se negó a jugar y la afición le respaldó; los jugadores llevan meses sin cobrar y exigían la marcha de los dirigentes’. Mucho impacto en la prensa internacional, y habrá más.

Los resultados del Santander tienen dos enfoques: el 90% de aumento, que ya es decir, y el ánimo de su presidente. Bastantes medios escogen como titular el ángulo de la marcha de la economía. Otros unen todo. Como Cinco Días a toda portada: Botín entierra la crisis; el presidente del Santander anuncia una etapa de aumento de crédito y beneficio; espera ganar 1.000 millones este año en España y 3.000 en 2016. ‘Ha llegado la hora de sacar a Bolsa una parte de Bankia’. Saluda la unidad de Gobierno y PSOE ante la deriva de Cataluña. El resultado del grupo sube un 90% y mantiene el dividendo’ (Ángeles Gonzalo). En El País, Íñigo de Barrón titula en primera plana: Botín: ‘Las secuelas de la crisis tardarán en desaparecer’; ‘El cambio de ciclo económico en España es clarísimo’. También en El Mundo: ‘Las secuelas de la crisis tardarán en desaparecer’. El Economista: ‘Botín minimiza la crisis de las divisas y prevé ‘siete años de vacas gordas’.

A toda primera plana en Expansión: ‘Santander: el beneficio vuelve al crecimiento; el banco mantiene el dividendo y gana 4.370 millones, un 90% más’. Otro titular: ‘Bankia se privatizará en paquetes de acciones’ (M. Á. Fuentes y G. Martínez). En Capital Madrid, José Luis Marco pone el acento en la diversificación: ‘No hay banco en el mundo que la tenga como nosotros’, dice Botín, que calcula un beneficio en España de 1.000 millones de euros en 2014, con un crecimiento de los créditos por primera vez en años, y que estudiará con más interés la compra de un banco comercial en Estados Unidos que la subasta de Catalunya Banc, que volverán a analizar. Xavier Salvador Economía Digital: ‘Botín está tranquilo con Catalunya, ¿y Fainé? El presidente del mayor banco español no parece tener nervios con respecto al asunto catalán. Ver la faz de Fainé cuando se pronuncie en Barcelona sobre el asunto puede resultar incluso más interesante que escuchar sus palabras’.

Las 25 compañías con más valor del S&P500 (Facebook está entre ellas) http://dlvr.it/4q00mv

–

El peligroso nivel actual de Wall Street según la media de 4 indicadores http://dlvr.it/4q00qL

–

Viñeta de viernes http://dlvr.it/4q8Gwd

La confirmación del crecimiento por el INE en el lado positivo y el aviso de Ángel Laborda y María Jesús Fernández en la revista Cuadernos de Información Económica de Funcas en el aspecto de riesgos aterrizan en todos los medios. Igual otro informe de la propia Funcas, de Santiago Carbó y Francisco Rodríguez, que constata con todos los datos estudiados que la banca española es más rentable y eficiente que la alemana, francesa y británica. Lástima que el 0,3 de crecimiento de PIB se jalee el mismo día que en EEUU se anuncia un 3,2%. En El Periódico, Rosa María Sánchez precisa: ‘España deja atrás la recesión con un PIB el 6% más flaco que en 2008’.

Arículos de opinión a tner en cuenta. Editorial en El País: ‘Síntomas de mejoría; la caída del crédito es la principal amenaza para una recuperación que puede concretarse en 2015. La política económica tiene que hacer algo más que tomar nota de la incipiente senda de crecimiento; debe incentivar la creación de empleo estable y sostenible y actuar contra el fraude laboral y fiscal’. Editorial en ABC: ‘La economía española toma impulsa’. Editorial en El Imparcial: ‘El riesgo de una larga crisis. Las del mercado laboral son reformas necesarias, imprescindibles, en realidad, aunque no menos que las que este y otros gobiernos tienen que hacer en otros ámbitos de la economía. La principal razón, más allá de que siempre es positivo que el Estado frene en menor medida el desempeño económico, es que la economía europea, y la española en particular, corre un grave riesgo. Los altos niveles de endeudamiento podrían lastrar el crecimiento europeo durante varios años’.

Primo González en Republica: ‘Un programa económico de empleo es urgente. Las señales de alarma social empiezan a ser cada vez más frecuentes y cada día suenan con mayor insistencia, mientras el Gobierno parece enfrascado en la complacencia y la clase política en general ocupa su tiempo en todo menos en velar por la prosperidad material de los ciudadanos’. Santiago Niño Becerra en La Carta de la Bolsa: ‘La Nueva Normalidad. En España se reducirán prestaciones por desempleo, se abaratará aún más el despido, se reducirán salarios, pero la demanda total de horas de trabajo no aumentará porque cada vez se precisa de menos factor trabajo y la oferta de trabajo no desciende lo suficiente para compensar esa menor demanda’.

Más información financiera. Gran titular con foto en primera de El Economista que parece una lista de agravios: ‘Sareb, la casa de los líos de Belén Romana; improvisación, fracaso en los objetivos planteados, desplantes, bandazos en la política estratégica, politización y de remate, disputas internas que han acabado con la salida del número dos del llamado banco malo’. Otro titular: ‘El Frob impulsa otra ronda de fusiones entre las cajas medianas’. En El Confidencial, Eduardo Segovia resalta que Santander acusa a la banca rescatada de disfrazar su morosidad gracias a la Sareb: es el principal accionista del banco malo.

Sobre autopistas, El País lleva a primera plana una noticia que se lleva tiempo arrastrando: ‘Una autopista de pago por equivocación; el fiasco de la radial de peaje a Barajas deja un agujero de 550 millones’ (C. Galindo y Á. Romero). En Cinco Días J.F. Magariño resalta que Ferrovial, FCC, ACS y Sacyr ven peligrar 500 millones por las radiales porque la liquidación de las autopistas complicaría el cobro de obras impagadas. C. Morán indica en Expansión que Abertis prepara una oferta de 4.000 millones por autopistas en Australia.

El Gobierno fue el menos acertado en las previsiones de 2013 | http://buff.ly/1dcEUle

Otros titulares relevantes. La Vanguardia recalca en su principal titular que ‘Qatar redobla su apuesta por Barcelona y se queda el hotel Renaissance; el fondo del ejército del emirato compra el negocio por 78,5 millones; los responsables anuncian nuevas inversiones en el futuro’ (Aintzane Gastesi). Dentro es más contundente: ‘El ejército de Qatar compra el hotel Renaussance por 78,5 millones’. Curiosamente, en otro titular refleja que ‘la oposición pide a Trias que salve las tiendas históricas’. Cpon editorial incorporado: ‘El comercio barcelonés y la crisis.’ Mientras, la portada de El Periódico no lo pinta tan bonito: ‘Señor alcalde… chequeo a los problemas urbanos; diez ciudadanos exponen otros tantos retos de Barcelona ante el pleno municipal de hoy sobre el estado de la capital catalana’. Y editorial: ‘Barcelona, satisfecha pero crítica’.

En Vozpopuli, Raúl Pozo resalta que la privatización de AENA entra en la recta final y llega al Consejo de Ministros este viernes. En Capital Madrid, Jorge Chamizo cuenta el intríngulis: Fomento desafía al resto del Gobierno y mantiene su propuesta de vender AENA en bloque en lugar de trocearla, privatización que ha pasado varias veces por el Consejo de Ministros sin obtener el visto bueno definitivo y que amenazaría el futuro de muchos aeropuertos deficitarios aunque el ejecutivo trata de evitar el conflicto con muchas autonomías.

También varios otros medios informan sobre lo que Bernat García llama en Expansión ‘macrooperación hotelera en la Plaza de España de Madrid’. Y El Mundo: ‘De Plaza de España a Plaza de los Hoteles; cuatro proyectos hoteleros sumarán unas 1.000 habitaciones turísticas; la intervención de enmarca en un proceso de ‘reinvención’ de los inmuebles sin uso (Marta Belver).

El principal titular de El Economista plantea otro asunto vinculado: ‘Hacienda aplaza la cuenta de jubilación para cumplir el déficit; permite incluir depósitos o fondos sin que tributen los trasvases de dinero entre ellos’. B. Carrascosa destaca en La Razón que Montoro incluirá deducciones en el IRPF para las familias numerosas. Cinco Días sobre el informe del cumplimiento del déficit en las CCAA: Hacienda avisa de que Andalucía y Cataluña no cumplen los ajustes: alerta de que rebasarán el objetivo de déficit, junto a Valencia y Murcia (Jaume Viñas). Y editorial: ‘Un serio problema de asimetría’, articulado en torno a dos velocidades.

En el mismo diario, Carmen Monforte señala que Endesa propone la desaparición de la tarifa y plantea que el resultado de las subastas solo suponga un 50% del precio de la electricidad de los domésticos y que el otro 50% tome como referencia los precios de futuros. Y editorial: ‘El diálogo eléctrico camina; los acontecimientos surgidos en torno al sector eléctrico a finales del año pasado abrieron una profunda brecha entre el Gobierno y las compañías. Pero todas las tormentas amainan’. En El Mundo, Víctor Martínez indica que la luz cuesta hoy la mitad de lo marcado por la subasta del ‘tarifazo’ y que los hogares pagan 600 millones más sobre el precio de mercado.

Y en La Estrella de Panamá, Edgar Enrique Figueroa cuenta lo último: Negociaciones por contrato de ampliación del Canal: Este viernes, reunión decisiva entre GUPC y ACP sin Jorge L. Quijano.

Los coches más fiables de España, según la OCU http://goo.gl/fb/zXhe9

http://cambioeurodolar.com/la-union-europea-en-cifras/

antes de un gran evento, el eurodolar no se mueve, el miércoles hizo lo del martes pero más salvaje, muchísima volatiolidad, cosa rara antes de un evento y cosa que tira para atrás, luego con el evento en si, una reacción poco volátil, tampoco era lo esperado, ayer cayó, más o menos, moviéndose como el oro, tremenda oportunidad aunque una mala entrada suponía aguantar 30 pips de DD, pero era un dia de aprovechar cortos para ganar pasta fácil, no siempre esto se pone tan a tiro desde luego, — en el oro otro acercamiento a 1180$ sería dramático, el oro en euros no tiene doble suelo, y de momento aguanta la resistencia 924€, mínimo de junio,

En la prensa internacional. Información de AP publicada en numerosos medios, entre ellos The Washington Post: ‘Los expertoso dicen que la economía informal en España alcanza al 25% del PIB’. Información de Angeline Benoit en Bloomberg: ‘Se acelera el crecimiento de España y Rajoy dice que se ha acabado el hundimiento que ha durado seis años’. Otra información, de Charles POenty y Emma Ross-Thomas: ‘El beneficio del Santander se duplica por las menores provisiones por créditos fallido’. Otra información, de Howard Mustoe: ‘El Santander UK dice que ha ganado 232.000 clientes procedentes de otras entidades en 2013’.

Información de David Román en The Wall Street Journal: ‘La economía española repunta: el PIB creció un 0,3% en el cuarto trimestre respecto al anterior’. Otra información, de Min Zeng: ‘BlackRock ‘reduce notablemente’ su posesión de bonoso soberanos españoles e italianos’. Información de Tobias Buck y Martin Arnold en Financial Times: ‘La recuperación de la economía española dispara al sSantander a unos beneficios un 90% mayores’. Información de Stephen Burgen en The Guardian: ‘La economía sumergida en España florece al tiempo que el PIB sigue subiendo lentamente’. Información de Carol Matlack en Business Week: ‘El crecimiento de la economía de España va por detrás del florecimiento de la economía sumergida’.

Información de AFP: ‘La recuperación de España se acelera a finales de 2013’. Información de Sandrine Morel en Le Monde: ‘España confirma la recuperación de su economía’. Otra información: ‘Los jugadores del Santander se niegan a jugar porque no les pagan’. Otra información: ‘El director del diario español El Mundo, destituido’. Información de Mathieu de Taillac en Le Figaro: ‘En España, el consumo mejora y la recuperación se acelera’.

Información en Reuters: ‘La economía española cobra ritmo, pero un ministro dice que quedan desafíos por delante’. Otra información, de Fiona Ortiz: ‘España dice que su presencia con un paquete en Indra no es a largo plazo’. Otra información, de Elisabeth O’Leary y Claudia Cristoferi: ‘El director del diario español El Mundo sale tras chcocar con el Gobierno’. Información en RTT Global Financial Newswires: ‘La recuperación de España se asienta’. Información de Rusell Lynch en The Independent: La campaña con figuras del deporte atrae al Santander a un millón de nuevos clientes; el banco español aplaza los planes para la salida a Bolsa de su filial en el Reino Unido’.

Información en Der Spiegel: ‘España deja atrás la recesión; uno de cuatro españoles está en el paro, pero la economía respira otra vez; tras dos años de recesión, la acrividad ha ido en aumento desde julio y un gigante bancario como el Santander vuelve a los beneficios’. Información en Die Welt: ‘Plante en España: Huelga de los jugadores del Santander tras el pitido inicial del árbitro; se han negado a jugar por los salarios que les adeudan. Información en Bild: ‘Conmoción en un partido de Copa: ‘Huelga de jugadores en España; desde septiembre no cobran los salarios en el Racing de Santander’.

Microsoft está en trance de nombrar nuevo CEO: Satya Nadella sustituirá a Steve Ballmer, que ya anunció que se iba de aquí a un año. También puede salir de la presidencia Bill Gates, aunque seguriía vinculado con el desarrollo de nuevos productos.

¡Paren las rotativas! Gran descubrimiento científico. Un estudio mastodóntico de once años entre 1999 y 2010 con más de 150.000 casos analizados, ha llegado a la terrible conclusión de que el 25% de los rusos mueren antes de los 55 años. ¿Por qué? Respuesta acertada: por el vodka. El estudio lo publica The Lancet, así que no es un tomadura de pelo.

Ha fallecido en el zoo de la ciudad australiana de Adelaida el flamenco más longevo del mundo. Se le ha practicado la eutanasia. Tenía ya 83 años y estaba medio ciego. Siempre se mantuvo en buena forma pero ya no podóa descansar apoyándose sólo en una pata.

España sigue bordeando la deflación según el IPC adelantado

–

Mil años de guerra en menos de 5 minutos

Buenos días a todos!

Acabo de actualizar la encuesta: ¿Crees que la economía sumergida es superior al 24% del PIB como aseguran los técnicos de Hacienda?

Ejemplo de cómo se monta un buen negocio privado, gracias a la iniciativa pública:

La Comunidad de Madrid y Cruz Roja firmaron un convenio por el que a partir de marzo la Comunidad cede gratis sus autobuses de donación de sangre para que sean gestionados por Cruz Roja. A partir de ese momento, la Comunidad pagará a Cruz Roja 67€ por cada donación. (En realidad esto es lo que ya está pagando la Comunidad de Madrid a Cruz Roja por cada donación que consigue en sus centros, pero son pocas, por lo que parece).

Haciendo números, y si las donaciones en autobuses siguieran como hasta ahora, Cruz Roja se llevaría calentitos 9 millones de Euros al año, cuando a la Comunidad el mantenimiento de los autobuses y los sueldos del personal le salía por 1,5 millones, aproximadamente. El personal no fijo, irá a la calle, claro; a los fijos les recolocarán… y les seguirá pagando la Comunidad, con lo que ni eso se ahorran.

Dicho de otra manera; yo doy mi sangre gratis y Cruz Roja gana con ella una pasta… ¡que le estoy pagando yo con mis impuestos! Cada donación de sangre que haga a la Cruz Roja ¡¡me cuesta dinero a mí!!

Solución: Nunca más haré una donación en autobuses; me iré a un hospital público, y me aseguraré bien que la Cruz Roja ni ninguna empresa privada tiene que ver con esa donación.

Y recemos para que no privaticen también los centros de donación de los hospitales públicos…

Moncloa conocía desde la semana pasada la salida de Pedro J de El Mundo. http://www.vozpopuli.com/economia-y-finanzas/38109-moncloa-conocia-desde-la-semana-pasada-la-salida-de-pedro-j-de-el-mundo …

Blanco y en botella…

Por favor, por favor, por favor…. ¿Cuando vais a quitar el autorefresh? (que la página se recargue cada cierto tiempo). Es muy, muy, MUY irritante estar leyendo por la mitad de artículo y que te desaparezca de delante de las narices. No os da más visitas, está muy mal visto, y hace tiempo que hay soluciones apara actualizar parte de los contenidos sin tener que recargar toda la página (si es que es eso lo que se busca).Gracias. (Hacía un montón de tiempo que lo quería pedir).

# 32, jj

El chupar en todas sus acepciones es el leit motiv de este país. Aquí rozan el súmmum chupan sangre y pasta al mismo tiempo.

Los 10 sectores profesionales que crearán empleo en 2014 http://dlvr.it/4q9yvz

¿Cuántas cervezas se pueden comprar con el salario mínimo en Europa? http://dlvr.it/4q9ynx

Oficiales británicos señalan que están detectando niveles altos de radioactividad en la planta nuclear de Sellafield.

¿De qué nos arrepentimos antes de morir? Los cinco remordimientos más habituales: http://www.eleconomistaamerica.cl/sociedad-eAm-chile/noticias/5501351/01/14/De-que-nos-arrepentimos-antes-de-morir-Los-cinco-remordimientos-mas-habituales-entre-los-moribundos.html …

8.- Esa es la opinión del que escribe, en absoluto tiene porqué ser de esa forma.

El Instituto de la Mujer da la máxima subvención a organización presidida por diputada del PP http://www.eldiario.es/_d4ef5c6

En mi opinión, fuera todas las subvenciones, y así no habrá tentaciones

Situación gráfica del €/$

España: mejora la balanza de pagos

39 Wonder

Me sorprende que no haya nadie que, antes de morir, no se arrepienta de no haber mandado a la mierda a su mujer (o al marido).

Posiblemente es porque la tiene cerca.

upupup dice que los resultados del BBVA son mejores de los esperados, cautonoma dice que peores… ¿en qué quedamos?

tasa de suicidios en España aumenta un 11% http://www.ine.es/prensa/np830.pdf …

46, Joe la cotización del valor en bolsa tampoco lo tiene claro…

Un dato que se extrae de los resultados del BBVA: por eliminar la claúsula suelo sus clientes han recuperado (y el banco ha perdido) 290 millones de €

En relación al resumen de los mercados de hoy… y desde la ignorancia pero con observación….

A los clientes que han entrado con capital a finales de diciembre les he recomendado comprar cada 15 días, remunerando el capital sobrante en un depósito…. porque cuando todo el mundo dice que va a subir, uno se escama…. además el diciembre acabó bien (con algún susto), por lo que Enero pensaba que no tendría por que ser bueno….. y aprovechar estos vaivenes para ponderar la inversión.

Además espero que los gestores de fondos a medio plazo que manejo (algún francés, algún americano) tenga a bien de ganarse las habichuelas y sean tan activos como proclaman.

Porque menos SNB (y este no vale) casi todo el mundo habla que el 2014 será formidable….. y sería mucha casualidad que todo el mundo acertara….. aunque el Sr. de GVC Gaesco comentó el otro día que la valoración el libros del IBEX es cercano a 13.000….. veremos….

Gracias a Dios lo ganado en 2014 me permite absorber bastantes vaivenes de este inicio de año y, repito, los nuevos, conservadores en la compra….. mantengo un confortable 3’30% Tae, que tal como están los depósitos hoy en día, soy competitivo….

Y 3’61 en las compras mensuales, pero con compras a la baja este mes, que ponderarán y serán más rentables en cuanto se recupere un poco la situación….. tengo entre 10 y 32 años de tiempo….. jajajajajajaja….

Tasa de paro de cada país de la UE según Eurostat

El banco central de Estonia advierte sobre el bitcoin: es un esquema Ponzi http://t.co/I2r0HsQTbs

# 45, kiko

Creo que era el punto 5, lo que pasa que esta camuflado el mensaje.

Jo, que día movidito…

Solo decir que leer el articulo ha sido una gozada…

Gracias Droblo!

Buen fin de semana a todos!

Vistas las noticias de esta semana en los diferentes telediarios, hecho en falta en el resumen de la semana en los mercados un análisis sobre la siguiente cuestión…..

Bajará la infanta la cuesta andando o en coche?????

Me tiene realmente preocupado por si aumentar mi posición en RV o liquidez…..

Buen fin de semana….

# 18, Fabricando

Enhorabuena. Espero te salg todo bien en ese proyecto.

55, Tripotecado

estaba en el artículo original pero me enteré ayer que ya se ha decidido que irá en coche y lo he eliminado del análisis. A mi también me tenía preocupadísimo.

# 55, Tripotecado

31 de enero de 2014, a las 13:50

Bajará la infanta la cuesta andando o en coche?????

_________________________________________

EL juez decano ha autorizado que baje en coche, ahora la pregunta es ¿Le ponemos frenos al coche o no?

Tiene tela ese comentario sobre Cruz Roja…

Siempre me han parecido demasiado pijos y por alli y por alla oigo de unos sueldazos super altos de ciertos cargos suyos… al final como todo procedente de Suiza, resultara una maquina de hacer dinero… ¿Esos suizos serán todos judíos o qué?

chiste del dia

– que opinas de las hipotecas?

– me parece muy bien que los hipopotamos, tengas un sitio para ir a bailar

Complementando al artículo…

Resumen de la última semana de enero 2014 http://dlvr.it/4qHQQr

Buen finde

En relación con el artículo de hoy,

Totalmente de acuerdo, como casi siempre, con tus opiniones. Es como elegir entre susto o muerte.

Si te dan miedo los sustos, prueba con la muerte.

Casi todos los historiadores coinciden en que no hubo motivos claros para el Golpe de estado del 36. No había una conflictividad social tan grave como para justificar un golpe, muchos historiadores incluso niegan la existencia de una primavera trágica que lo justificara porque en los 5 meses de gobierno republicano hasta el golpe calculan que hubo unos 23 asesinatos por motivos políticos que no se consideran muchos para el momento y la época sino mas bien pocos. Tampoco creen que fuera cierto que el gobierno había perdido el control sobre el país y tampoco hay pruebas de que se estuviera gestando una revolución comunista o que los líderes comunistas pretendieran iniciarla porque tan solo obtuvieron en las elecciones del 36 un 3.5% de los votos en toda España y tampoco se puede decir que España fuera un país fascista y que este tuviera un gran apoyo popular ya que solo obtuvo un 18% de los votos en esas elecciones.

En resumen los que pasa en este país ni dios entiende porque pasa y quizás para mi es lo más difícil de ser español y de vivir en España es aprender cómo funciona este país. Yo estudie una carrera, estudie idiomas, estudie en el extranjero, conocí gente de todas las partes de España, aprendí de mis padres a ser trabajador y a ser honrado pero lo que más me ha costado aprender y nunca he llegado a hacerlo del todo a sido aprender cómo funciona y como vivir en

# 45, kiko

¿Tu nombre real es Antonio Recio o Mauricio Colmenero?.

# 64, Anónimo

Torrente, su nombre real es Torrente, el «cuerpo» to.nto de la ley.

Ya puedes leer http://fiscal2k.wordpress.com/2014/01/31/reforma-fiscal-ii-5-cambios-para-las-empresas/

¿Que pasará en la reforma fiscal con las empresas?

#66 emm

A raíz de tu comentario recuerdo que hará un par o tres de años las empresas tenían que llevar un registro, obligatoriamente, de las ventas con empresas vinculadas para verificar que los precios de transferencia eran correctos. Por aquello de vigilar el tema impositivo…. y mil empresas te ofrecían subcontratar los servicios porque poseían bases de datos y tal.

Estoy fuera de la fiscalidad de la empresa desde hace 3 años (lo que me permite vivir mucho más relajadamente) pero creo que viendo que todo Dios de las grandes empresas paga sociedades en Irlanda la finalidad de la medida no se ha cumplido y los pequeños…. a pagar…. como siempre..

Por cierto… espero artículo con los números de CaixaBank….. he leído muy por encima los panfletos de la prensa tradicional y veo que 500 millones contra los miles del Santander y BBVA son pocos…. añadiendo que quiero ver de manera fina el tratamiento de los créditos fiscales…. porque les dan Banco de Valencia por un euro, se apuntan mil y pico de millones de plusvalías y el crédito fiscal también lo activan….. por lo que he leído… a ver si alguien saca algún documento para hilar más fino…