La semana pasada alguien me comentó que se había sentido extrañado del contenido de mi artículo, muy educadamente me dijo que lo de las QE era muy interesante pero que esperaba más referencias a los desplomes de la bolsa. Es verdad, en teoría por el título de mis escritos de los viernes es lo que debería haber pasado ya que esa fue la noticia en los mercados pero, aparte de que ya ese lunes había dedicado un artículo al tema, contar lo mismo que los telediarios ya han contado no creo sea aportar algo de valor añadido que es lo que intento. Y hay también otro motivo y es lo molesto que me resulta que se dé tanto bombo a las bajadas bursátiles y no a las exageradas subidas porque en el fondo el principal motivo de las caídas es ese, que se las había llevado muy arriba. Es lógico que con tanta liquidez barata las bolsas suban pero las bolsas incluyen empresas que deben dar unos beneficios que justifiquen sus cotizaciones y es muy difícil que eso pase en esta atonía económica en la que nos encontramos y en la que se espera nos sigamos encontrando el próximo año pero vamos, la semana pasada con tanta algarabía al final el Ibex cerró la semana bajando el 1.91%, bastante menos (-3.95%) de lo que cayó la anterior cuando apenas se comentaba.

La semana pasada alguien me comentó que se había sentido extrañado del contenido de mi artículo, muy educadamente me dijo que lo de las QE era muy interesante pero que esperaba más referencias a los desplomes de la bolsa. Es verdad, en teoría por el título de mis escritos de los viernes es lo que debería haber pasado ya que esa fue la noticia en los mercados pero, aparte de que ya ese lunes había dedicado un artículo al tema, contar lo mismo que los telediarios ya han contado no creo sea aportar algo de valor añadido que es lo que intento. Y hay también otro motivo y es lo molesto que me resulta que se dé tanto bombo a las bajadas bursátiles y no a las exageradas subidas porque en el fondo el principal motivo de las caídas es ese, que se las había llevado muy arriba. Es lógico que con tanta liquidez barata las bolsas suban pero las bolsas incluyen empresas que deben dar unos beneficios que justifiquen sus cotizaciones y es muy difícil que eso pase en esta atonía económica en la que nos encontramos y en la que se espera nos sigamos encontrando el próximo año pero vamos, la semana pasada con tanta algarabía al final el Ibex cerró la semana bajando el 1.91%, bastante menos (-3.95%) de lo que cayó la anterior cuando apenas se comentaba.

La mayor parte de los que compran acciones no lo hacen pensando en el dividendo sino en el potencial de la empresa para que las acciones suban de precio y así poder vendérselas a otros que tampoco buscarían el dividendo como objetivo primordial sino a su vez vendérselas a otros a un precio superior. Y así sucesivamente hasta que se llega a un precio al que nadie tiene interés en comprarlas. Cuando esto último sucede suele ocurrir que la bajada del valor de la acción es muy rápida pues si el principal motivo para comprar es pensar que se puede vender más arriba si la tendencia es bajista, ¿para qué comprar? Esa es la explicación de por qué las tendencias al alza son más lentas que las correcciones y tendencias bajistas, mucho más violentas.

Para intentar dilucidar la tendencia bursátil, hay tantas herramientas que explicarlas todas daría para una enciclopedia pero podemos resumirlas en el análisis fundamental (basada en los datos y cuyo principal problema es que suele basarse en las informaciones que da la propia compañía analizada) y el análisis técnico (en el que es la evolución del precio, normalmente con la ayuda de gráficos, la principal arma utilizada para predecir su comportamiento a futuro). Los últimos años han demostrado que el principal motor para las subidas bursátiles es la liquidez proporcionada por los bancos centrales. Ya antes se estudiaba lo que se llama el análisis de flujos. Si muchas compañías hacen opv´s (ofertas públicas de venta) significa que el mismo dinero circulante se encuentra con un exceso imprevisto de nuevos papeles que negociar –de hecho el máximo histórico del S&P500 este año fue curiosamente el mismo día de la gigantesca OPV de Alibaba– y por otra parte si sale dinero de la renta variable para entrar a la renta fija hay menos liquidez para comprar acciones (últimamente ha ocurrido eso, han comprado deuda y vendido bolsa). Hay analistas que se dedican nada más que a medir estos flujos: en el lado positivo (inyección de liquidez) coloca las compras de acciones propias para autocartera que hacen muchas compañías, las opas que puede haber (compras de unos sobre otros), los ingresos de efectivo en los fondos de renta variable…y en el negativo las opv´s que ya comenté, las ampliaciones de capital, las retiradas de dinero de los fondos de renta variable… Es necesaria mucha exactitud y una fiabilidad total de los datos pues en teoría hay una cantidad determinada de dinero circulante y si se puede analizar el destino de todo se puede predecir qué inversiones -inmobiliarias, bursátiles, de commodities etc.- tienen más exceso de dinero o de papel. Desgraciadamente no es tan fácil tener esos datos a una misma fecha ni localizar todos los flujos monetarios que existen en el mundo (dinero negro, paraísos fiscales etc.) y por eso es un análisis que, aun siendo del mejor y más concienzudo analista, es, como todos los demás, un instrumento más pero demuestra quela bolsa puede estar desconectada de la economía real pero nunca de la liquidez circulante.

Por eso nos encontramos con un doble problema en la actualidad: en los EUA lleva casi un año reduciéndose la liquidez por el “tápering” y en la Eurozona la economía no va bien. Pero como comenté el viernes pasado, aunque la economía eurozonera fuera bien –como por ejemplo le pasa a la británica- si a Wall Street le da por corregir, nuestros índices caerán porque no es posible sustraerse a su influencia. En 2007 el S&P500 marcó máximos históricos en octubre, este año en septiembre y también cotizando, como entonces, en niveles de burbuja (y en ambos casos con las acciones compradas a crédito en máximos, síntoma de extrema complacencia)… yo no creo que 2015 sea tan malo para las bolsas como fue 2008 pero sí recuerdo que en noviembre de 2007 se decía lo mismo que ahora: “comprad que a fin de año volveremos a ver los máximos”. El jueves por la tarde de la semana pasada rebotó Wall Street lo que ayudó a que Europa lo hiciera con bastante fuerza el viernes pero ni con más subidas allí el lunes pudo la bolsa europea seguir con los avances hasta que de repente el martes salió un rumor: “BCE podría comprar deuda corporativa desde diciembre” y una vez más, el olor de la droga monetaria venció al aumento de la desconfianza e incluso al dato más bajo de crecimiento del PIB chino en años. Además, BCE ya ha estado comprando estos días “covered bonds” de varios países, incluido España. Por lo tanto, de nuevo de la mano de Wall Street y de la fe en el banco central, las bolsas van recuperando el pulso. La clave para este final de mes en los mercados puede estar este domingo que es cuando se publican los stress test a los 130 mayores bancos de la zona euro pero sobre todo en la reunión de la FEDdel 28-29 de octubre en la que confirmarán -o no- el fin de la QE.

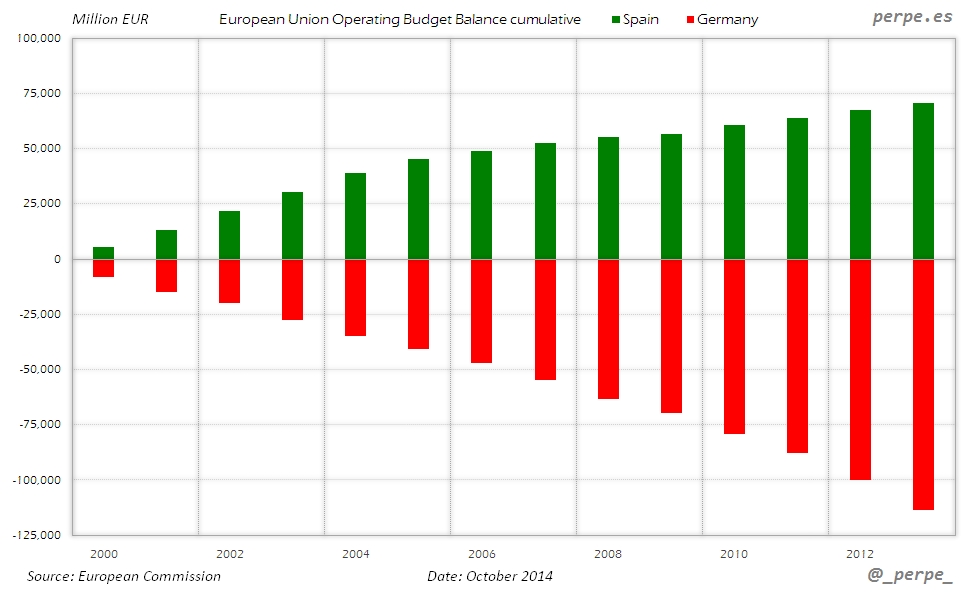

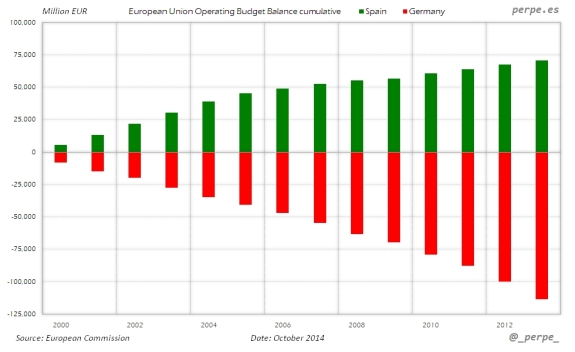

Mientras, terroristas en Canadá nos recuerdan que la posibilidad de un cisne negro sigue presente y en España siguen apareciendo noticias de los desfalcos que las entidades financieras controladas por políticos –Cataluña Caixa por el PSOE y Nova Caixa Galicia por el PP- han provocado en el erario. Y hay quien quiere volverles a dar ese poder pensando en que esta vez será diferente… Hablando de no aprender de la Historia, este lunes hizo 27 años del “Black Monday” en el que el Dow Jones perdió un 22% en una sola sesión. Pues bien, aquello ni fue por causa de la economía ni tuvo consecuencias en los datos económicos de los EUA. Sin embargo, no se nos quita esa manía de intentar racionalizar cualquier movimiento rápido bursátil ¡como si la economía de la Eurozona hubiera cambiado mucho entre el 1 de octubre cuando el Ibex cotizaba por encima de 10700 y el 16 de octubre cuando llegó a cotizar por debajo de 9400! Hoy la imagen se la he tomado prestada a Perpe y muestra lo que ha aportado Alemania y lo que ha recibido España de la UE este siglo:

Links.

- El efecto de la autoconfianza en el conocimiento financiero – BBVA Research

- Situación Galicia segundo semestre 2014 – BBVA Research

- La economía moral de la deuda by Robert Skidelsky

- Mapa europeo del comercio exterior español

- La triplicidad de la desigualdad by Mohamed A. El-Erian

- Extranjeros y permisos de trabajo en España

- Bolsas europeas: ¿Suelo o el principio de algo más?

- El círculo vicioso del crecimiento chino by Keyu Jin

- Hilo de Bolsas de Comercio de todo el Mundo – World Stock Exchanges

- Breve informe de Moody´s en inglés sobre la independencia de Cataluña y Breve informe (en inglés) de Barclays sobre la independencia de Cataluña