Muchos nos preguntamos qué es lo que pasa por la cabeza del gobernador del Banco Central Europeo. Afortunadamente, en Euribor.com.es disponemos de un preparado grupo de hackers que gracias a Internet ha podido acceder al PC de Trichet y de ahí vía teclado a sus dedos para terminar llegando a su cerebro. Ahí le han hecho una foto con la Polaroid y nos las acaba de traer un mensajero.

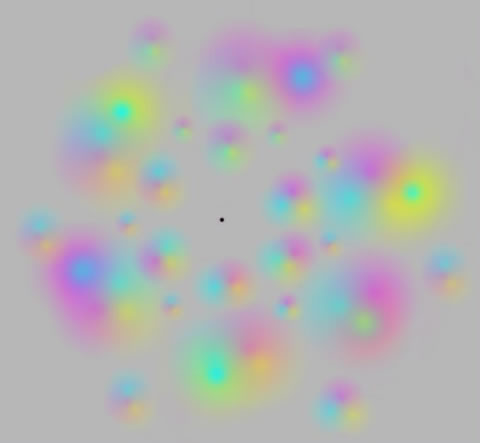

Para entender como funciona, tenéis que hacer lo siguiente: En el centro (punto negro) tenemos a la inflación. Al rededor, en diversos colores tenemos la crisis en EEUU, las caídas de las bolsas, el Euro por las nubes, subida de la morosidad, peligro de paro y alguna cosa más.

Ahora mirar mirad durante un minuto a la inflación (puntito negro) y podréis comprobar como el resto de los problemas (colores) desaparecen.

(Ilusión óptica vista en alt1040.com)

Entendiendo su funcionamiento, podemos comprender que con la que está cayendo en las bolsas diga que la corrección en las bolsas continuará en los próximos meses. Vemos que estudió en una escuela muy distinta a la de Bernanke.

En el fondo, tampoco tenemos que echarle la culpa de todo a Trichet, ya que cada uno tiene su fijación particular que le impide ver otras cosas, bien puede ser el deseo de aparentar más que el vecino, el pagar a crédito, el comprar algo que no podemos, invertir en algo porque siempre sube, etc. Lo importante, es dejar de mirar al “puntito negro” y aprender a ver los problemas que hay alrededor.

La noticia que ayer nos aguó la fiesta a todos, es la factura que se está pagando por las hipotecas subprime. Ayer le tocó pagar la cuenta al mayor grupo asegurador del mundo, la estadounidense American International Group (AIG) y ascendió nada menos que a 4.112 millones de Euros. Nuestro cerebro, como si se tratase de una mala calculadora no puede con tantos ceros, pero tiene pinta de ser muchísima pasta.

La noticia que ayer nos aguó la fiesta a todos, es la factura que se está pagando por las hipotecas subprime. Ayer le tocó pagar la cuenta al mayor grupo asegurador del mundo, la estadounidense American International Group (AIG) y ascendió nada menos que a 4.112 millones de Euros. Nuestro cerebro, como si se tratase de una mala calculadora no puede con tantos ceros, pero tiene pinta de ser muchísima pasta.

En esta situación tan delicada, conviene ver como están las cosas por aquí, así que “El Padrino” Solbes pide a los bancos que aclaren su situación contable por la crisis hipotecaria.

El vicepresidente ha insistido en que la restricción del crédito que viven los mercados financieros globales no refleja un problema de liquidez, “sino de confianza” en las operaciones entre prestamistas y prestatarios.

Aquí me parece que ha confundido un poco la causa con el efecto ya que la restricción del crédito no es que refleje un problema de liquidez es que es producida por ésta, que a su vez viene de una falta de confianza. En fin, que no se quién lo ha explicado peor, si él o yo…

En este entorno, nos tendremos que habituar a titulares tirando a sensacionalistas, como este: Frenazo en la construcción: “cada vez son más los que van de obra en obra por un empleo”. Aunque atentos a este testimonio:

“A mí que me lo paguen” dice un pintor. “Yo no me voy por menos de 4.000 euros”. La mayoría no ven con buenos ojos esa perspectiva. Abandonar su ciudad, sus costumbres y a sus amigos de bocata, caña y pincho de tortilla es más de lo que están dispuestos a dar por un salario con el que tampoco están especialmente de acuerdo.

Me parece, que a veces tenemos lo que nos merecemos.

Por último, recordar que desde ayer tenemos un nuevo Foro en el cual debatir todas las cuestiones ajenas a los temas del día, ya sabéis para hacer la típicas preguntas de “Me renuevan la hipoteca este mes ¿Qué Euribor se aplicará, el de Diciembre o el de Enero?”o “¿Compro o alquilo?”

167 comentarios

#175 (de ayer) Inmobiliarias Canarias

En oficina es casi imposible obtener condiciones ni siquiera parecidas. La mayoría te exige contratar un seguro de riesgo de entre 2000 y 4000€ pagado al contado la mayoría de veces aunque otras te dejan financiarlo en la hipoteca. Del seguro de vida no te libras (aunque es aconsejable de todos modos dependiendo de la pasta que pidas). Y en algunos bancos y cajas si pretendes que te den un diferencial decente tienes que contratar tantos productos y vincularte de tal manera al banco que no sabes muy bien si por las noches te estas acostando con tu pareja o con el director de la sucursal

A mi también se me echa el tiempo encima, la promotora me llama cada dos por tres para que firme ya y yo dándoles todas las largas que puedo.

Si en tus escrituras de hipoteca no figura un limite máximo anual para amortizar parcialmente, no veo por que no puedas amortizar primero 99.999 y luego 1 y así sólo pagar el 1% de 1€ (o de 1 céntimo).

Por otro lado, no se si lo sabes o si no es tu caso, pero en este foro ya se ha comentado en más de una ocasión que por ley, toda hipoteca constituida a partir de 2003 (no se la fecha exacta), tiene una comisión de cancelación máxima del 0,5%, hayas firmado lo que hayas firmado. La ley siempre está por encima de lo que diga cualquier contrato

Un saludo

Buenos días, aprovecho ser el primero para presentarme ante todos, aunque llevo bastante tiempo leyendo los comentarios.

AKUMBAWEEE!!!

carlos lopez,

buena idea lo de los subforos. disculpa, ya se que mi comentario anterior no pertenece aquí pero como viene de un hilo de ayer….

la próxima vez ya elegiré el foro correcto

Metrovacesa se acerca a la curva, el pavimento está helado y no tiene frenos….

http://www.expansion.com/edicion/exp/empresas/inmobiliario/es/desarrollo/1088672.html

Clopez,

muy bueno el comentario de hoy!!. Quizá el problema de Trichet precisamente es que sólo ve la inflación y nada más. Es como mi hijo, ve la tele y sólo piensa en los puñeteros teletubbies.

un saludo a todos.

Carlos Lopez ¿nos has quitado nuestro ring? ¿dónde podemos pegarnos derechazos, izquierdazos y, ummm, estoooo, “centrazos”?

Traduzco: Para hablar de política, ¿a dónde vamos? ¿nos haces un foro? Al menos hasta las elecciones, porfa.

Una sugerencia, a ver si puedes y te parece bien: en la gráfica del euribor, la de los 12 meses, ¿por qué no pones los últimos 13 meses? Así el primer y el último valor serían los del mismo mes de distinto año y se vería más fácil si en una revisión anual toca subir o bajar. Ya sé que el valor aparece en el listado de abajo, pero creo que es más visual en la gráfica. A tu elección que para eso es tu página.

Qué curioso lo del puntito negro… creo que la diferencia con la situación real en el cerebro de Trichet es que él más bien está viendo una bola de billar bien grande que tapa el resto de manchitas.

“Aquí me parece que ha confundido un poco la causa con el efecto ya que la restricción del crédito no es que refleje un problema de liquidez es que es producida por ésta, que a su vez viene de una falta de confianza. En fin, que no se quién lo ha explicado peor, si él o yo…”

A ver, la restricción del crédito viene por una falta de liquidez, que a su vez provoca una falta de confianza, que causa la restricción del crédito, que provoca una falta de liquidez y una falta de confianza… ¿otro dialelo? el día lelo el de Solbes.

Saludos a todos.

Buenos dias a todos!!!

Me hace gracia lo de albañiles, estructuristas, carpinteros… y todo currante-dependiente de la constrtucción, que ha estado cobrando burradas y ahora le estan viendo las orejas al lobo.

Un amigo ha estado 2 años trabajando en Túnez para una constructora española, cobrando casi 6000€ al mes. Ahora ha vuelto a España, como había ahorrado un pastón se ha comprado un piso, pagado la mitad y la otra mitad hipoteca. Ya lleva 3 meses en paro y le está pagando la hipoteca su novia. No encuentra nada de lo suyo, estructurista. Ya está planeando lo de volver a Túnez.

El que tenga duda de la crísis del sector, que le pregunte.

Lo del foro es interesante, será cuestión de probarlo!

Holas!!

Y si todo estuviera relacionado con la mancha? Quizá el problema es que por el agujero se pueden filtrar las manchas, o quizá sea la unica mancha que trichet sabe limpiar, la unica que no es temporal, quizá el resto no son tan importantes, se pueden eliminar con politicas territoriales distintas a actuaciones de Trichet, y al final, esa es la unica mancha que todavia se puede hacer mas grande y comerse a todas las demás, quizá sea la unica mancha que todavia podemos limpiar…

Por otro lado ahora el euribor esta demasiado bajo respecto de los tipos de interes, deberia estar una decima o dos más arriba, los bancos deben estar descontando ya la bajada del euribor, pero mi corazon me dice que al menos debería subir un cuartillo, creo que el IPC va a subir todavia mas el mes que entra y pienso como Trichet, hay que contener la inflacion…

alguien vio ayer al comentarista economico de Dragó???? opinais igual que el??

Saludos!!

Carlos lopez cuando pincho en cualquier tema del foro me remite a la pagina principal, los links no deben de estar bien puestossss. Graciasss.

Si funciona correcta Chiquilla, igual tienes que registrate.

Hola, Buenos días

Es hora que la gente gane lo que se merece. Puesto que se han aprovechado de la demanda, ahora se aprovecharán de la oferta y veo a los curritos a destajo por 3 euros el metro de solado o cosas así.

Es hora de volver a la realidad y menos peña ganando 6.000 euros al mes sin merecerlo, que otros se curran carrera +master + dedicación al curro y no ganan eso ni la mitad.

Saludos

El amigo Trinchete sólo ve la inflación porque precisamente lo han puesto ahí para eso. Es como si pones a un guardia de seguridad en una tienda de ropa para prevenir los robos, y luego lo pones a doblar camisas.

Yo creo que os pasa justo lo que criticáis: véis el puntito negro (“mi cipoteca”) y os olvidáis que la economía va más allá de vuestros problemas, consecuencia de vuestra mala planificación microeconómica.

Veo dolor, mucho dolor…

Como viene siendo habitual, enhorabuena por el articulo de hoy.

Lo que no entiendo son las palabras de Solbes pidiendo ayer claridad en las cuentas de los bancos por lo de las subprime. Si llevan un par de semanas dando sus balances del 2007 y cada uno ha ganado potochocientos mil millones de €, ¿qué mas tienen que aclarar?

Vista la dinámica, vamos hoy a un euribor al 4.230

PD. alguién me puede explicar que noticia me he perdido para a su vez explicar porque el barril de petroleo se ha disparado de nuevo a 93$ ?

Hoy euribor a 4.33

Buenos días a todos y todas.

Yo también soy de los que ha visto en algunas obras empezadas que cuelgan carteles que rezan : “NO SE NECESITA PERSONAL”, por lo que parece ser que hay personas que van a las obras a pedir empleo.

También he visto como cerraban muchas tiendas de ventas de pisos de segunda mano, en la zona que suelo pasear han cerrado más de 10, quedan 3 en funcionamiento y la verdad están vacías, casi siempre que paso por delante me pregunto lo mismo:

¿Quién compra pisos ahora?

Un saludo.

Hola a todos.-

Se dice “alrededor”, así, todo junto.

Otra cosa sería decir: “en derredor”

Gracias. Hasta luego.

#13, Atila

Aunque muchas veces no me gustan tus comentarios, en este te he dado un positivo porque tienes en parte toda la razón del mundo.

#4 Lion,

Gracias por el link,

Metrovacesa

“que presentó su nuevo plan de negocio 2008-2010 (que contempla una congelación de sus gastos generales en un escenario de “crecimiento prudente””

“Congelacion de gastos generales” en tres anyos significa: un monton de gente a la calle.

Está bien lo del puntito, me viene otra imagen…

Imaginemos la economía como un tablero de ajedrez, del que solo vemos algunas casillas, las otras están ocultas.

Esto viene a ser que conocemos datos, indicadores, tendencias pero ni por asomo tenemos información completa.

Si tenemos que realizar una jugada, confiaremos en nuestros conocimientos, en la intuición… pero como no vemos todo el tablero podemos acertar o equivocarnos, casi aleatoriamente, y cuando nos equivoquemos puede venir alguien y decir: ” ves como esa era una mala jugada!” pero en realidad, el acierto o el fallo, propio o ajeno, depende casi unicamente de la chiripa.

Cuanta más información sobre economía tengamos, más parte del “tablero” veremos, y cuanto mejor conozcamos sus reglas, mejor “jugaremos”. Pero en el fondo, los aciertos o los errores los determinaran las piezas que no podemos ver. Justo lo que le pasa a Trichet con los colorines…

IM-PRE-SIO-NAN-TE el comentario de hoy Carlos Lopez.

Ah y totalmente de acuerdo con Atila, para mucha gente el punto negro podría ser la hipoteca, y las manchas todo lo demás… Se fijan sólo en la hipoteca y se olvidan de que la vida es muy larga y de que lo que dejan de pagar por un lado lo pagan por otro. Ésa es una de las enseñanzas que he sacado de mi paso por este foro.

En cuanto a la construcción, evidentemente nos tendremos que acostumbrar a titulares sensacionalistas porque es un hecho objetivo que el sector está en crisis y se dirá de todo… La crisis ya no se puede negar

#13, Atila, rey de los anos

No estoy nada de acuerdo con que solo miramos nuestra hipoteca y despreciamos e ignoramos el resto de temas económicos.

Lo que sucede es que la mayoría de hipotecados están pagando mucho más en cada letra de lo que pagaba cuando firmó la hipoteca, y eso preocupa mucho ya que dificulta la llegada a fin de mes de cada casa.

En mi caso pedí una hipoteca de 175.000 en diciembre de 2005 y actualmente tras varias amortizaciones de cuota la deuda es de 153.000.

Me revisaron a los 6 meses y luego al año y pago casi 200 euros más que al principio habiendo amortizado cuota.

Si yo lo noto mucho, que no notarán los hipotecados por cantidades superiores? y los que no se pueden permitir amortizar?

Está claro que cada uno tiene una situación distinta, pero a todos los hipotecados les resulta cada vez más dificil llegar a fin de mes.

És más que lógico que una de sus principales preocupaciones sea esa y la reflejen en sus mensajes, pero de ahí a decir que solamente se/nos preocupamos por nuestro ombligo va un buen trecho.

Un saludo.

#13, Atila, rey de los anos

Pues sí, somos unos egoístas que solo vemos nuestra microeconomía… Si a MI vecino le cuesta pagar su hipoteca probablemente deje de comprar en la tienda del barrio con lo que al tendero también le costará pagar la suya; este a su vez dejará de ir de vacaciones con lo que le costará pagar el alquiler al de la agencia de viajes y se replanteará cambiar esos zapatos tan por debajo del IPC que a tí te gustan y por lo tanto la fabrica de zapatos donde trabaja la mujer de TU vecino reducirá personal… ¿¿¿¿Nuestra Microeconomía???

Atila siempre dando por el ano, pero en parte tiene razón por lo de la micro economia, pero tambien los bancos, (gente que vive de la economia), se estan dando de bruces, asi que es un problema de estratros global, es decir no se libra ni el tato.

A mi me hace gracia qeu en la radio solo anuncian cursos CCC o CEAC y sitios asi de FP, para construcción, un empleo de futuro, XD

Ojo, que veo totalmente natural vuestra manera de ver las cosas. Es como si a alguien le ponen un cepo con pinchos en los huevos. Está claro que mientras lo tiene ahi, bien cojidito y apretando, le dará igual la actualidad macroeconómica, la política, y el hambre en el mundo… Lo único en que pensará es en que le quiten el cepo de los huevos.

Lo que no veo para nada normal es que luego critiquen a las leyes de la dinámica, que son las que dictan que los cepos aprietan bien los huevecillos. ¡No, oiga! La culpa es del que le puso el cepo (el banco), y de usted que se dejó! Las leyes de la dinámica (Trinchete) sólo cumplen su cometido!

Veo dolor, mucho dolor…

CARLOS LOPEZ en el nuevo foro , ¿podrias hacer la vista gorda con algunas palabras ?ejm-gil—

creo que en el de politica es absolutamente necesaria jejeje!!!

gracias

MACGREGOR,

yo diría que el 90% de los que estamos en este foro estamos hipotecados.

No te contaré mis penas pero he hecho una apuesta personal en lo profesional y mis circunstancias económicas se han endurecido bastante. De estar bastante sobrado he pasado a mirar mi cuenta todos los días 25 de cada mes a ver si llego.

No por eso me vuelvo loco buscando un euribor cada vez más bajo. Lógicamente eso hará que pague menos hipoteca y aliviará mi situación por ese lado, pero el euribor tiene que estar donde tiene que estar para que la economía vaya bien y todos tengamos trabajo. SI eso pasa, ganamos todos y eso se notará también a fin de mes.

Para #21, Barrilete cósmico:

Que la vida es larga???.. y como son la mayoria de las hipotecas?

Hola a todos.-

Lo que viene a continuación tiene que ver con las palabras del Sr. Solbes, respecto de que:

“los bancos mundiales aprovechen la presentación de sus resultados de 2007 para decir cuál es exactamente la situación en cada una de las instituciones, porque eso daría tranquilidad al sistema financiero”.

Bear Stearns prevé pérdidas de hasta 300.000 millones

Jonathan Golub, analista del banco de inversión Bear Stearns, prevé que la crisis desatada por la inversión en hipotecas basura de EEUU pueda ocasionar entre 125.000 y 175.000 millones de dólares adicionales en pérdidas para las instituciones financieras estadounidenses. El daño en Europa es difícil de cuantificar, según Golub, por falta de transparencia. “Nuestra impresión es que las entidades financieras europeas están mucho más rezagadas que las estadounidenses en el reconocimiento de sus pérdidas”, señala.

En total, Bear Stearns espera que las pérdidas ocasionadas por la crisis puedan alcanzar los 300.000 millones de dólares. El fin de semana pasado, el ministro de finanzas alemán reveló que la cifra de pérdidas que manejan los líderes del G7 podría llegar a los 400.000 millones de dólares. Entre las entidades más afectadas por la crisis están grandes grupos como UBS y Citigroup.

FUENTE: PÚBLICO.ES DINERO

Hasta luego.

Yo vivo de alquiler y tengo en el banco 115.000€ ahorrados……….. disfruto de la vida a tope y no me falta de nada.

Y me paso por el agujero lo de comprar casa,,,,,,,,, total me tengo que morir igual!!!

A vivir que son dos dias,,,,,,, y uno de ellos te lo pasas durmiendo.

El problema es que se ha estado especulando con un bien básico para cualquier familia como es la vivienda, y que al mismo tiempo, por la inelasticidad de la demanda en España de vivienda, era hasta hace muy poco una inversión de bajo riesgo y alta rentabilidad.

Todo esto se hubiera frenado a tiempo (hace años, cuando los pisos subían un 18% anual), si se hubiera distinguido fiscalmente el tratamiento de la vivienda como bien básico y la vivienda como inversión (lo de la VPO pero hecho en condiciones).

En fin, ya es un poco tarde…

Los panteones bancarios NO estan tan saneados ( los españoles), lo siento en el alma carsola :P

Invertia- Últimas Noticias Martes, 12 de Febrero de 2008, 4:55hs

Fuente: EFE

SECTORES – BANCA

BCE duplicó financiación a banca española en diciembre, hasta 44.000 millones

Londres, 12 feb (EFECOM).- El Banco Central Europeo (BCE) financió en diciembre a los bancos españoles a través de la subastas semanales de crédito con 44.000 millones de euros, lo que supuso duplicar la cifra media registrada en los quince meses anteriores.

La participación total de los bancos españoles en este sistema durante el último mes de 2007 superó en 24.000 millones la cuantía de los meses anteriores, según publica hoy el diario británico Financial Times, que cita datos del Banco de España.

El rotativo afirma que estos 24.000 millones superan las cantidades trimestrales recaudadas por los bancos españoles en los mercados de deuda estructurada.

El diario califica este dato de “importante”, ya que las entidades bancarias cada vez utilizan más los bonos respaldados por hipotecas como garantía ante el BCE.

El periódico señala que España es, tras el Reino Unido, el país de Europa que más acude a los mercados de bonos y de deuda hipotecaria estructurada para hacer frente a los préstamos recibidos.

Estos mercados de financiación se encuentran casi cerrados desde que comenzó la crisis crediticia el pasado verano, cuando los inversores rehuyeron los sistemas de deuda estructurada.

El presidente del BCE, Jean-Claude Trichet, afirmó la semana pasada que se ha producido un incremento por parte de los bancos españoles en su uso de los bonos estructurados como garantía.

El diario indica que en algún momento los bancos europeos tendrán que reorientar hacia los mercados de capital los bonos hipotecarios que han utilizado como aval ante el BCE.

Financial Times cita a analistas para afirmar que algunos mercados financieros, como el español, están “potencialmente acumulando problemas para el futuro”. EFECOM pdj/jr/ltm

clopez, me quito el sombrero, genial el artículo de hoy.

La vida está llena de puntitos, lo que importa es unirlos bien y ver el dibujo que sale. No puedes centrarte en uno sólo. Excepto Tranchete, y por una vez, y sin que sirva de precedente, a-polla-zo a Atila. Tranchete está de gobernador del BCE para vigilar la inflación. Son los demás entes político-económicos los que se tienen que preocupar de la liquidez-endeudamiento-bolsa…etc. También es hasta cierto punto lógico que los hipotecados veamos sólo “nuestro” punto. Pero es evidente que tenemos que ver todos los agentes macroeconómicos y ser conscientes de que mejorara sólo nuestro puntito no mejora la economía, y eso señores nos afecta a todos, incluyendo nuestros puntitos individuales. Así que dejemos de mirar nuestro ombligo, resolvamos primero los problemas generales y luego veamos los nuestros. Además, es muy probable que resolviendo los problemas generales, los nuestros se mejoren sólos.

Un saludete. Alguien se atreve a dar una predicción objetiva del euribor de hoy adjuntando razones. Yo NO. Ni idea.

#30, xequebo!

En cierta medida comparto tu filosofía de vida, pero cuando uno se muere igual que se deja aquí la casa también se deja los 115.000 €.

Quieras o no, unos se sacrifican ahorrando y otros pagando hipotecas para nada.

#Fausto:

Perdona,pero aun no tengo mucha cultura económica.

Me puedes explicar esto que has dicho en tu post?:

“El presidente del BCE, Jean-Claude Trichet, afirmó la semana pasada que se ha producido un incremento por parte de los bancos españoles en su uso de los bonos estructurados como garantía.

El diario indica que en algún momento los bancos europeos tendrán que reorientar hacia los mercados de capital los bonos hipotecarios que han utilizado como aval ante el BCE.”

Un saludo

que me decis de este anuncio???

La hipoteca más barata?

Hipoteca 1.9% Tipo de Interés sin Euribor toda la vida del préstamo

http://www.financiacionamedida.com

Kaikki Euribor 360 -korot12.02.2008

Nimi Viim. Muutos

1 vko 4.117 +0.011

1 kk 4.177 +0.002

2 kk 4.265 +0.001

3 kk 4.334 +0.000

4 kk 4.327 +0.001

5 kk 4.321 +0.002

6 kk 4.312 +0.001

7 kk 4.308 +0.003

8 kk 4.305 +0.002

9 kk 4.302 +0.001

10 kk 4.301 +0.001

11 kk 4.298 +0.000

12 kk 4.299 +0.000

Continua al mismo valor 4,299

30, xequebo

es una opcion como otra cualquiera, tú has elegido ser cigarra

(poetico estoy)…

Hola de nuevo.

Bruselas, 11 feb (EFECOM).- El vicepresidente segundo del Gobierno, Pedro Solbes, consideró hoy necesario que las entidades financieras aclaren su situación contable y el impacto en sus balances de la crisis de las hipotecas de “alto riesgo”, pues ello daría “tranquilidad” al sistema financiero.

En declaraciones a los periodistas antes de participar en la reunión de ministros de Finanzas de la zona euro (Eurogrupo), Solbes señaló que los bancos deberían aprovechar la presentación de los resultados de 2007, en las próximas semanas, para “decir exactamente cuál es la situación”.

El vicepresidente insistió en que la restricción del crédito que viven los mercados financieros globales no refleja un problema de liquidez, “sino de confianza” en las operaciones entre prestamistas y prestatarios.

En su opinión, para recuperar esa confianza y volver a la normalidad, es fundamental conocer “la realidad” de las instituciones financieras”.

Fuente: EFECOM

Pregunto:

– ¿Entre las entidades financieras que han de aclarar su situación contable y el impacto del embrollo de las hipotecas para pardillos, se encuentra alguna, o algunas, españolas?

– ¿Está tan seguro el Sr. Solbes de que esto es cuestión de confianza y no de, digamos, SOLVENCIA?

– ¿Alguien piensa seriamente que inyectando dinero a espuertas se va a solucionar este desaguisado?

– ¿Alguien sabe dónde está todo el dinero de las titulizaciones y de los derivados?

Hasta luego.

Carlos Lopez, me parece que tengo un problemilla con la identificación. Cuando entro en el foro me dice que me identifique que si no voy a estar como invitado. Voy a identificarme y pongo el nombre y la contraseña que recibí por email, pero me dice que es incorrecto. Debo volver a registrarme para hablar por el nuevo foro?

SESION 12/02/2008 11:08

Tipo Medio

Euribor Semana 4,117

Euribor 1 Mes 4,177

Euribor 2 Meses 4,265

Euribor 3 Meses 4,334

Euribor 6 Meses 4,312

Euribor 12 Meses 4,299

Eonia 11/02/2008 3,999

SESION 12/02/2008 11:08

Tipo Medio

Euribor Semana 4,117

Euribor 1 Mes 4,177

Euribor 2 Meses 4,265

Euribor 3 Meses 4,334

Euribor 6 Meses 4,312

Euribor 12 Meses 4,299

Eonia 11/02/2008 3,999

xequebo!

Pues tio yo tengo 115000€ ahorrados (suponiendo que esto sea verdad, que me extraña que viviendo de alquiler encima ahorres eso) y desde luego estaba buscando vivienda, con esa entradas seguramente pagarias lo mismo que estes pagando de alquiler o menos y tengas algo en propiedad… bueno y sino t daria un consejo… DISFRTUTA LA VIDA UN POCO MAS xq con esos ahorros me da a mi que tu eres de puño cerrao eh

3xequebo no será que con 115000 euros no tienes ni pa la entrada?

se mantiene como ayer,

SESION 12/02/2008 11:08

Tipo Medio

Euribor Semana 4,117

Euribor 1 Mes 4,177

Euribor 2 Meses 4,265

Euribor 3 Meses 4,334

Euribor 6 Meses 4,312

Euribor 12 Meses 4,299

Eonia 11/02/2008 3,999

Mas de una vez he comentado que en lo personal me da igual que el Euribor se dispare. He hecho bien mis cuentas y mi economia personal no se va a resentir.

Hace tiempo que leo el foro y he aprendido mucho con “todos”.

Lo lamentable es que haya tantas participaciones inteligentes y valiosas que se vean tan opacadas por esa prepotencia del rollo:

Borregos! Os avise! Yo lo sabia que listo soy! Burn dem all!

La verdad es que cansa… Cansa muuuuuuuuuucho.

Casi tanto como todo ese dolor que dicen ver…

Por el nivel de sus posts, se ve que tienen claro que la economia del pais no solo depende de las hipotecas y los pisos.

Creo que ya va siendo hora de cambiar un poquito el tono del discurso.

Enjoy!

Clopez,

Me gusta mucho este blog. Y tu columna (que eso es lo que es) es francamente buena. Con eso, dicho todo.

Una pequeñísima crítica constructiva: dado lo bien que escribes, por favor, no escribas “mirar durante un minuto” donde debería haber puesto “mirad durante un minuto”.

Siento ser tan puñetero.

:-(

Bueno Carlos, no puedo volver a registrarme, porque ya estoy registrada. No se cual es el problema me dice que la contraseña es incorrecta pero yo copio y pego del emial que me mandaste.

Alguna solución?

Hola de nuevo.-

Esta es una muy buena noticia. Es de esas que oxigenan a personas como yo, porque odiamos las corruptelas y las tomaduras de pelo.

Estoy seguro de que, si se ataja la corrupción y se “encuentran” los billetes de 500 euros, las cosas podrían comenzar a ser diferentes.

La noticia también es buena porque va contra el topicazo interesado de que: “EL MERCADO ES EL QUE FIJA LOS PRECIOS DE LOS INMUEBLES.”

Ahí va la noticia.

Hacienda y Trabajo se unen contra la economía sumergida

Y. GÓMEZ. MADRID.

La Agencia Tributaria y la Seguridad Social, dependiente del Ministerio de Trabajo, han elaborado un programa conjunto consistente fundamentalmente en el intercambio y cruce de información, cuyo principal objetivo es luchar contra la economía sumergida, según explicó ayer el director de la Agencia, Luis Pedroche,en un curso para periodistas organizado por la Asociación de Periodistas de Información Económica (Apie).

Esta es una de las novedades del plan de lucha contra el fraude fiscal que se aplicará este año, según avanzó Pedroche. Aunque no hay datos que permitan cuantificar la economía sumergida en España ni en la UE, el responsable de la Administración Tributaria aseguró que los cruces de información con la Seguridad Social «serán muy útiles» Hacienda ya que permitirán identificar prácticas fraudulentas en los puestos de trabajo.

Al ser preguntado por qué un cruce de información de este tipo no se ha puesto antes en marcha, Pedroche señaló que hasta ahora se estaban produciendo cruces de información aislados y que la novedad del plan es que se trata de una actividad diseñada conjuntamente.

Asimismo, recordó que el sector inmobiliario es una de las prioridades de la lucha contra el fraude y señaló que actualmente se están investigando alrededor de 82.000 promociones inmobiliarias para garantizar la ausencia de fraude en el sector. En este sentido, Pedroche explicó que solicitan contratos, calidades y costes del proyecto a las promotoras para estimar la rentabilidad del mismo y asegurar que coincide con los beneficios reales que se declaran.

Respecto al delito fiscal, el director de la Agencia Tributaria reconoció que tal y como está diseñado actualmente, la sanción que se paga por la vía penal, es decir, una vez que el caso llega a los Tribunales y el acusado decide resarcir su deuda con el Fisco para no ir a la cárcel, puede ser inferior a la sanción administrativa, por lo que señaló la necesidad de modificar esta regulación.

El secretario de Estado de Hacienda, Carlos Ocaña, que también intervino en esta jornada de fiscalidad organizada por la Apie, se refirió, por su parte, a la reforma del sistema de financiación autonómica, que será uno de las primeras tareas del nuevo Ejecutivo. «Tiene una prioridad máxima», reconoció Ocaña, que adelantó que el Ministerio está trabajando ya intensamente en desarrollar un modelo y en hacer números. El secretario de Estado negó, no obstante, que la negociación se vaya a ligar a las balanzas fiscales que el vicepresidente Solbes se ha comprometido a publicar en la próxima legislatura.

Respecto a las reformas tributarias que se pudieran poner en marcha si el PSOE gana las elecciones, descartó un cambio profundo en el IRPF, así como el posible avance hacia el tipo único que defendía el Partido Socialista hace cuatro años.

También se refirió Ocaña a la evolución de la recaudación durante el mes de enero. Apuntó que las cifras no muestran grandes cambios respecto al cierre del ejercicio, aunque sí se constata una cierta desaceleración en la recaudación por IVA y Sociedades.

Hasta luego.

Mira a ver si cuando estas haciendo el copy paste estas pillando algún espacio en blanco del final o del principio.

mik, corregido. Tengo algunas lagunas ortográficas ya que soy víctima de la LODE :P

Fino está hoy el Atila.

Claro y sencillo.

Más claro … agua. Y no se trata de buscar culpables, … ¿o sí?.

A mí nadie me va a convencer de que no tengan que hacer nada todos los políticos y economistas públicos a los que todos pagamos.

Esta situación presente es una miseria para muchas personas y familias. Pero tambíen es cierto que hay mucho consumismo insaciable.

Sabina ¿has probado lo de olvide mi contraseña?

normalmente te mandara una nueva

Buenos dias a todo/as:

El Trinchete claro que mira sólo el punto negro, es su prioridad. Cuando los problemas que se vienen encima son varios,priorizas, y hoy por hoy, debemos reconocerlo, lo mas peligroso es la inflacción. Pero donde es un gran problema es en España, con tasas de inflacción superiores al 4%. Lo que a mi realmente me preocupa es que no se está haciendfo nada, ni por el BCE ni por el gobierno.

Ya veras como al final Franco tenía razón cuando decía que había dos tipos de problemas: los que el tiempo ha resuelto, y los que el tiempo resolverá.

Saludos

Una duda, ¿por qué la inflación es mayor en España que en el resto de la ue? ¿Cuales son las variables que justifican esa diferencia?

55 carlos

contra franco viviamos mejor

uy uy uy… que se va a cumplir la ley godwin

http://es.wikipedia.org/wiki/Ley_de_Godwin

Muy bueno lo de la ley godwin.

Yo sigo con mis problemas a la espera de recibir una nueva contraseña.

pues yo no veo un punto en la imagen, veo una tia buenisima en pelotas.

es grave clopez?

#58, Carlos Lopez

“uy uy uy… que se va a cumplir la ley godwin

http://es.wikipedia.org/wiki/Ley_de_Godwin”

Claaaro, por eso habías cerrado el hilo de las Elecciones 2008… Culpa mía, jijiji.

Curiosa ley, no la conocía.

Saludos a todos.

#37, prehipotecado

primero que su tipo de interés no es 1,9% segun su simulador, segundo que miedo me dá. Cuidado con lo que firmes.

xequebo, tu caso no es ejemplo para nadie, eso de ahorrar 115000 euros no puede hacerlo la gente habitualmente, ni comprando, ni alquilando. Es como si Gasol entrara en este foro a contar su situación y aconsejarnos en nuestra economía, no nos sería de mucha ayuda.

#55, carlos #57, aleale ¿¿¿????????????

Ya esta muchas gracias (Indigena y clopez) por vuestra ayuda. Al final con la nueva contraseña ningun problema.

Clopez en el nuevo foro la hora de los mensajes es correcta? Es que veo mensajes de las 12.30 y de las 13.27 del dia 12/02 y aun no hemos llegado…(igual no me va muy bien el ordenador a mi)

58 CARLOS LOPEZ

es una brooooooooooma, no seas tan susceptibleeeeeeee!!

has mirada lo de la manga un poquito mas ancha para el foro de politica?

es que asi parecemos tertulianos de la radio sin podernos escupir a la cara

#41, sabina

A mi me pasa exactamente lo mismo! A ver si se soluciona pronto el problem!

62 optimista

QUESBROMAAAAAAAAAAAAA!!!

no quiero discusiones aqui de politica

tengo un medio rifi rafe con uno/a en el otro foro jaja!!

En relación a todas las alusiones a Franco. Él nos solucionó todos problemas pero todavía no lo sabemos ver: Construyó un montón de pantanos, sabiendo que con la sequía que viene se convertirían en suelo seco y haría que pudieramos esquivar el precio de suelo actual construyendo viviendas allí.

Montemos la ciudad del pantano!!!!!

P.D. Vivienda es un bien necesario tan importante casi como la libertad!!!!!

#65, nia

Pon olvide la contraseña y te enviaran una de nueva, a mi ya me ha funcionado asi.

Carlos, es peor la inflación

Carlos, es peor la inflación que una crisis económica? que se lo digan a EEUU que con una inflación de 4,3 va a rebajar los tipos a la mitad.

¡¡¡Animo Trichet!!!!,

¡Tu si que vales! , no esta panda de pseudoaficionados a la economia.

Di que si, que lo importante es la inflacion. No te dejes acobardar.

Al final baja la inflacion seguro, aunque el PIB sea negativo, pero eso no importa.

LO IMPOTANTE ES LO IMPORTANTE

;-)

La consecuencia de una inflación alta a la larga es una crisis económica. DEjamos de ser competitivos al ser nuestros productos mas caros. No vendemos, despedimos a los trabajadores, cerramos empresas…. y por último tenemos la crisis encima, pero claro es mas importante bakjar los tipos para que nuestra hipoteca salga 20 euros mas barata al mes.

La solución ya que trinchete no baja tipos, pues devaluemnos el euro que se fabrica en españa y asi seremos mas competitivos que nuestros socios.

Buenos días a tod@s,

Es la primera vez que escribo en este foro, aunque lo sigo desde hace ya unos cuantos meses y puedo asegurar como otros muchos, que este foro engancha! Felicidades C.Lopez!

Como se dice siempre, los extremos no son buenos, por lo tanto tendríamos que tener claro que ni va a venir ningúna parada en seco de la economía, ni tampoco vamos a continuar como hace unos años con la bonanza económica que teníamos. Una vez asimilada la situación actual de crisis, la mejor manera de superarla no creo que sea, buscar culpables y pensar que como tiene la culpa otro ya nos lo solucionará él….

Hay que buscar soluciones y tirar palante cada uno en medida de lo que pueda, para reactivar la microeconomía de este país. Esta claro que en ese aspecto los políticos tienen mucho que ver , ya que tienen en su poder las armas necesarias para dar la tranquilidad que la economia necesita. Pero nosotros tenemos que aportar también nuestro granito de arena.

Mi opinión

#58, Carlos Lopez

uy uy uy… que se va a cumplir la ley godwin

http://es.wikipedia.org/wiki/Ley_de_Godwin

Jajaja, buenísimo, no había oido hablar de esta ley nunca.

xequebo, como se suele decir en mi pueblo, “Vas a ser el muerto mas rico del cementerio”, disfrútalo hombre, con 115000€ podrías comprar casi un pisito, dejarte el alquiler y empezar a ahorrar de verdad. Siempre podrías vender y recuperar la inversión. Que hedor burbujil

Tengo que felicitar a mi admirado Atila, hoy te han “inchaoo” a positivos.

Eso no lo habia visto yo en el tiempo que llevo en el foro.

Felicidades mosssstruo.

#37, prehipotecado

el simulador de prestamos de la pagina que pones (no me he metido en las hipotecas) me arroja un interes del 8,9%, así que una hipoteca con esta gente, si es al 1,9 hay gato encerrado, puede que alguna de sus clausulas sea el derecho de pernada y por las noches vienen de la financiera a darte “placer por la retaguardia” o quizas tengas que donar un riñon a su justa causa. :)

Es un poco largo,pero vale la pena. Alarmista,realista?

http://www.libertaddigital.com/noticias/kw/crisis/crisis_financiera/crisis_hipotecaria/faes/observatorio_economico/pizarro/recarte/kw/noticia_1276323355.html

Expertos Citigroup

A continuación transcribimos un interesante artículo de José Luís Martínez Campuzano, estratega de Citigroup en España, sobre la situación actual de los mercados.

¿POR QUE SERA QUE NO ME LO CREO?

Tras muchos titubeos las bolsas USA finalizaron ayer con subidas, del 0.48 % el Dow y 0.66 % el Nasdaq. Protegieron así los niveles de soporte que el viernes intentaron perforar, sin éxito. Sin embargo, hoy hemos visto como las bolsas asiáticas no se han beneficiado del cierre positivo ayer en USA. Si acaso ha servido para impedir nuevos recortes como los de ayer. El Nikkei ha cerrado hoy plano, con el Kospi al alza un 0.16 %. El único índice con ganancias significativas ha sido el Hang Seng, al alza un 1.7 %. La bolsa de china se mantiene cerrada por festivo.

Según un cálculo de uno de nuestros competidores, el fuerte descenso de las bolsas mundiales en enero ha supuesto pérdidas de más de 5.2 tr.$. Y la caída de las bolsas USA durante la semana pasada fue una de las peores de los últimos meses. Todo ello no facilita precisamente la confianza en una recuperación significativa de los índices. ¿Qué debería ocurrir para que esto fuera así? por ejemplo, que los precios del crudo bajaran con fuerza. Todo lo contrario a lo que está haciendo en estos momentos, cuando el WTI alcanza niveles de 93.3 $ barril. Bueno para el sector de energía, pero malo para el resto. Y para la confianza de los inversores. Las materias primas recuperan terreno apoyadas en la especulación sobre la inyección de liquidez desde las autoridades monetarias mundiales. Pero lo que vimos en el G7 del fin de semana fue precisamente lo contrario, con muchos bancos centrales rechazando que se den las condiciones para un recorte de tipos coordinado. Al menos la Fed sí parece estar en esta situación. Ayer Poole consideró que las condiciones monetarias actuales son las adecuadas para enfrentarse a la recesión. Claro que también fijó una previsión de crecimiento para este año, del 2.0 %, que a algunos se nos antoja ahora irreal. Todo va muy rápido. Pero hasta el momento la dirección es clara, hacia una mayor debilidad de la economía.

Pero antes advertía de la existencia de razones para ser escéptico sobre la recuperación de las bolsas ahora. El crudo, la recuperación de los precios exteriores, es muy poderosa. Pero no la única. También debemos considerar el deterioro adicional de los mercados de crédito, ayer con un nuevo máximo en el crossover 5 años hasta 550 p.b. Hoy en Asía algunos inversores han recordado como las agencias de rating “prometieron” tomar las decisiones adecuadas sobre el rating de las principales monolines, cuando las esperanzas de mantener el rating se han reducido a medida que el deterioro económico se profundiza. Sin duda, el mercado de crédito sigue siendo el principal lastre ahora para la economía y para el resto de los mercados. Bueno, siempre lo ha sido desde hace cinco meses. Otra cosa es que los inversores en bolsa se quieran olvidar de él. Y hasta las autoridades. ¿Cómo se puede entender el mensaje de muchos gobiernos europeos ante la falta de respuestas en el G7? el más significativo ha sido el “aplauso” del Ministro de finanzas holandés que ha considerado que es importante no generar pánico ni proceder con urgencia a recortes de tipos. Claro, mejor que los acontecimientos se vayan resolviendo por si solos. Pero, me temo que en esta ocasión los acontecimientos sólo pueden empeorar si no se toman decisiones de urgencia. Decisiones excepcionales para una situación que lo es. Repetir el mantra de que no pasa nada sólo puede crear una falsa confianza y llevar a fuertes caídas posteriores ante el deterioro posterior.

El EUR se mantiene en niveles de 1.453 USD. La deuda sin grandes cambios, ahora con mayor pendiente (1.9 % el treasury 2 años). La volatilidad VIX en 27.

De infobolsa.com

#72, carlos

La consecuencia de unos TIPOS DE INTERES y una MONEDA FUERTE a la larga es una crisis económica.

DEjamos de ser competitivos al ser nuestros productos mas caros. No vendemos, NO INVIERTEN NUESTRAS EMPRESAS, despedimos a los trabajadores, cerramos empresas….NO NOS VISITAN TURISTAS y por último tenemos la crisis encima, pero claro es mas importante QUE EL BANCO NOS OFREZCA 20 € MAS AL AÑO POR NUESTROS DEPOSITOS

#76, Emilio

yo no hago caso de fundaciones partidistas…..

Para #60, chino:

Abre bien los ojos

;)

perdón…la fuente es bolsamania.com

#68, sabina

Tampoco me ha funcionado, pero muchas thanks!

No me envia nueva contraseña, me envía un mail para restablecer contraseña pero no hay manera que me envíe otra. Y la anterior no funciona.

#80, fonta

12 de Febrero de 2008, a las 12:23.

Para #60, chino:

Abre bien los ojos

ya te digo yo que se me han abierto cuando la he visto aparacer en la imagen como dios y la cirujia la han traido al mundo. xD

#76

En la XII reunión del Observatorio Económico FAES…. empieza asi…. tiene pinta de ser menos objetivo …..

#76, Emilio

Más bien es libertaddigitalista. No se puede hacer mucho caso.

Saludos a todos.

Si alguien tiene problema con su contraseña, que me envíe un email a [email protected] con su alias y email e intento arreglarlo.

#86, sabina

Ya funciona!!!!

Muchas thanks sabina!!!!

suerte clopez pero la experiencia me dice que cuando las cosas se estructruran en exceso no funcionan. Espero que no saques el látigo cuando en un foro se hable de un tema que no pertenezca a ese foro.

La banca de EEUU acude al rescate de sus hipotecados en apuros

http://www.cotizalia.com/cache/2008/02/12/65_banca_acude_rescate_hipotecados_apuros.html

Bank of America, Citigroup y otros cuatro prestamistas de Estados Unidos, animados por el secretario del Tesoro, Henry Paulson, ofrecerán a sus clientes que se encuentran en dificultades la posibilidad de congelar el embargo de sus viviendas durante un mes mientras se modifican las condiciones de los préstamos. El acuerdo podría darse a conocer hoy.

Supongo que no conviene matar demasiado pronto a los clientes y mejor dejarlos agónicos…

clopez, a mi directamente no me deja registrar….

LONDRES (Reuters) – El euro se mantenía el martes cerca de sus mínimos de la semana pasada ante el dólar mientras los inversores aguardan un indicador alemán de confianza para evaluar si el crecimiento se ha desacelerado lo suficiente como para justificar reducir las tasas de interés en los próximos meses.

Tras conocerse la semana pasada datos débiles del sector servicios en la zona euro y por una interpretación del mercado que el Banco Central Europeo puede suavizar su tono duro, los inversores descuentan más de tres recortes de tasas de interés hasta finales de año.

Esto provocó una fuerte corriente vendedora de euros, lo que resultó en la mayor pérdida semanal en un año y medio ante el dólar.

Se espera que el ZEW, que se conocerá a las 10.00 GMT, indique que el sentimiento económico en la zona euro muestre que la economía empeoró aún más en enero, pero eso podría no ser suficiente para causar nuevas bajas en el euro, dada la pendiente provocada por las recientes ventas.

“El ZEW tiene que ser muy, muy decepcionante, a fin de empujar al euro mucho más abajo porque las especulaciones sobre un recorte de tasas del BCE han recorrido un largo camino desde la semana pasada, por lo que el mercado es más bien agresivo en la fijación de precios con la reducción de tasas en la zona del euro,” dijo Antje Praefcke, estratega de divisas en el Commerzbank en Francfort.

“Estamos probablemente en el extremo inferior de la relación euro-dólar, ya que parece prevalecer el sentimiento de que la Fed está haciendo lo correcto en este momento, pero debemos encontrar un piso,” dijo.

A las 0818 GMT, el euro se mantenía estable en 1,4531 dólares, a menos de un centavo de distancia del mínimo del jueves tras dos semanas de baja .

Se afirmó un 0,1 por ciento a 155,55 yenes, mientras que el dólar también hizo lo mismo a 107,06 yenes

La moneda japonesa viene bajo presión de una recuperación en los mercados de valores que puso a los inversionistas más dispuestos a realizar operaciones de riesgo financiadas con préstamos baratos en yenes.

Noticias de que el Credit Suisse redujo su total de amortizaciones por la crisis del sector hipotecario de alto riesgo añadió ánimo a los mercados de valores.

La libra esterlina, por su parte, se benefició con un informe del sector minorista que mostró un repunte en las ventas en enero.

El informe enfrió las expectativas de que el Banco de Inglaterra de seguimiento al recorte de tasas de este mes con otro paso en el próximo par de meses, pero analistas llamaron a mantener la cautela.

#74, Txupass

si algo tenemos en común casi todos los alquilados e hipotecados de este foro es el odio a leer la palabra inversión junto a vivienda, eso de comprar pensando en vender…. además de ser una vergüenza, hoy es una estupidez. Sé que no lo has hecho con mala intención y de todos modos cada uno es libre de dar su opinión aunque no sea del agrado del resto.

#30, xequebo

me parece genial esa actitud tuya ante la vida.

lo que ocurre que no a todo el mundo le satisface las mismas cosas.

hay quien le encuentre mas satisfaccion a invertir en ladrillo.

hay quien le encuentre mas satisfaccion a vivir en su propia casa, etc…

comparto tu idea , y me alegro enormente por ti , pero no tiene porque satisfacerme las mismas cosas que a ti.

¡Qué bonita es mi España! que deseo clarificarle a mi estimado Fausto que las cuentas saneadas es lo que exigirán esos Panteones al personal, pero por lo que respecta a ellos el tema lo tienen muy crudo, fíjate que en la ciudad donde tengo la actividad laboral una de sus cajas se vio inmersa en un escándalo de apropiación de dinero, el responsable del área Industrial hacia pagarés de esos de ¡ya te pagaré!, cuando vencían renovación con otro ya te pagaré y mientras jugando con el dinero de los mismos, cuando se descubre el pastel el señor a la puta calle y a reponer el dinero defraudado, este señor no se llamaba JérÉme Kerviel, pero puedo asegurar que el 99% de los Panteones Bancarios, junto a la cajas de seguridad están empezando a poner urnas para recoger las cenizas de los futuros incinerados que a la vez están hipotecados, cuando Solbes exige claridad en las cuentas de los Panteones es porque estas están muy tergiversadas y demasiado expandidas y perdidas.

Mientras los españolitos de a pie aunque vayan en un Lexus LS 600h L Ambassador, jugamos con esas bajaditas y subiditas insignificantes del Euribor, soñando que el panorama tiene apaño y el panorama es una pantalla completamente negra pintada por los especuladores, vividores de estos últimos años que han destrozado el desarrollo económico normal, inflando los precios y el Españolito entrando al trapo en ellos.

En el segundo semestre de este año que Dios nos coja confesados y los Panteones Bancarios con las cuentas saneadas.

#93, optimista

se puede invertir en vivienda sin animo de lucro.

para mi mi vivienda es una inversion a largo plazo, cuando termine de pagarla, tendré donde vivir “gratis” (bastante que ha costado para decir gratis sin comillas).

otra cosa es que confundas inversion con especulacion.

mas arriba, no recuerdo donde, se hablaba de la incertidumbre del ZEW.

datos actualizados:

El índice alemán ZEW de confianza inversora continúa en terreno negativo en febrero, pero mejora lo previsto.

El índice elaborado por el instituto Zew, que mide la confianza de las empresas alemanas en la economía, mejoró en febrero con respecto al mes anterior. En concreto, el indicador se situó en -39,5 puntos, frente a los -41,6 enteros de enero, según los datos publicados hoy por el instituto. El consenso de los analistas había pronosticado una cifra en -45.

Desear lo que no podemos tener, o lo que tienen los demás es algo que esta muy unido a la raza humana. Quien mas o quien menos desearía tener la casa o el coche del vecino, normalmente los puestos de trabajo de los demás siempre son mas ventajosos que el de uno mismo…etc. Esto unido al tremendo bombardeo que tenemos en los medios de comunicación en general y sobre todo que mas llega a la calle (la tele) hace que “la alarma del fin del mundo” se expanda como la pólvora, provocando un frenazo aún mas brusco de lo que toca en el consumo del día a día. Está provocando este “fin del mundo”, que hace tanto daño a la economía.

Nadie sabe lo que va a pasar en los próximos años, o meses. La idea que tendríamos que tener, no es la esperar a ver lo que pasa….sinó poner cartas en el asunto para evitar desde hoy mismo que se produzca cualquier situación peor.

De esta manera pasaremos la “crisis” lo mas rápido posible.

Un saludo

Hay que ver el vaso medio lleno (aunque nos equiboquemos…)

muchos dias sin aparecer y me da pena haberme perdido tanta sabiduria :-) , la verdad es que me estan apretando las tuercas en el curro , e inusualmente estamos pasando un invierno muy benigno aqui por el norte , y yo funciono mejor con el fresco.

menos mal que Atila a vuelto con las pilas cargadas de las canarias y protege al abuelo trichet a capa y espada

hipotecados de que os quejais, gracias al abuelo , no hemos llegado a los niveles de EEUU , salvo los que revisen con el dato de diciembre al resto, quien mas quien menos, os subiran no mas de 50 euros , los bancos os quieren timar con la hipoteca fija a 3 años y vosotros les chuleais y que se metan la oferta por el ano ,el euribor caera en torno al 3,5 en el 2008 ¿de que os quejais ? que son 50 euros pa vosotros,

disfrutar de vuestra vivienda que pa eso trabajais largas jornadas , no penseis en la deuda con el banco que no tiene solucion la tendreis toda la vida ( o casi toda) , es inutil pensar en ello , yo nunca pienso en el dinero que le regalo al casero solo pienso en lo que tengo gracias a el , un jubilado carpintero que se compro un piso en la playa en los años 75 , yo no habia nacido, nunca tube la eleccion de elejir , como los niños que nacen en el chad tampoco deciden su situacion , cuando e entrado en el mercado ya no podia pujar con mi sueldo , pues eso os cuento disfrutar el presente 2008 que lo que pase dentro de 10, 20 o 30 años por mas vueltas que le des al coco no lo vas a solucionar

y ahora un expediente X

enculator parece que abandono el barco el primero ¿ no era el capitan del foro ? :-) , no e visto nada con su firma , no decia zapatero que ibamos subidos en un barco seguro y a toda maquina a un crecimiento del 3,2

encu haya donde estes , espero que estes bien solo por todo lo que me e reido con tus aparaciones en el foro, has sido una alegria todo este tiempo

y el punto negativo , ahora viene el bajonazo

el articulo del economista posteado hoy es para hecharse a llorar , que esos gremios carpinteros encofradores albañiles cobren esas cantidades en negro y encima haya que ayudarles , no tiene sentido , hay demasiada gente que pide ayuda y soluciones , las listas de gente quejandose es enorme , porque todos piensan en que es el estado ( la sociedad , todos los españoles ) los que deben ayudar a salir de la crisis a estos llorones, la vida da muchas cornadas y no tienes que pensar que por vivir en una sociedad del bienestar te van a venir a socorrer al menor contratiempo , asi no progresa un pais desarrollado

a estas alturas del desvario y el transtorno cerebral que existe en este pais yo no espero nada del estado ni de la sociedad española

prefiero ser un ignorante , soy mas feliz , agur hasta la noche

#60 Chino,

Espero que no sea grave, pero si contagioso …

“#93, optimista

se puede invertir en vivienda sin animo de lucro.

para mi mi vivienda es una inversion a largo plazo, cuando termine de pagarla, tendré donde vivir “gratis” (bastante que ha costado para decir gratis sin comillas).

otra cosa es que confundas inversion con especulacion.”

Se que has captado la ironía, lo de hedor burbujil, lo decía por mi mismo comentario.

A lo que me refería es que para tener 115000€ en el banco, prefiero invertirlo en un piso. Me olvido del alquiler y vuelvo a ahorrar, con la satisfacción de saber que, si lo necesito algún día, podre recuperarlo incluso aumenatdo y volver a la dinámica del alquiler. Siempre desde el punto de vista de inversión no de especulación.

Perdon, me he liado al citar el comentario:

#74, Txupass

si algo tenemos en común casi todos los alquilados e hipotecados de este foro es el odio a leer la palabra inversión junto a vivienda, eso de comprar pensando en vender…. además de ser una vergüenza, hoy es una estupidez. Sé que no lo has hecho con mala intención y de todos modos cada uno es libre de dar su opinión aunque no sea del agrado del resto.”

pero el anterior post era para ti optimista, jeje. Sorry

#98, Fernix

Esto unido al tremendo bombardeo que tenemos en los medios de comunicación en general y sobre todo que mas llega a la calle (la tele) hace que “la alarma del fin del mundo” se expanda como la pólvora, provocando un frenazo aún mas brusco de lo que toca en el consumo del día a día. Está provocando este “fin del mundo”, que hace tanto daño a la economía.

Muy bueno,” los medios de manipulación “, están para eso, para que unos pocos interesados (no más de 50 en este pais) nos hagan ver las cosas del color que ellos quieren en cada momento y ellos forrarse a nuestra cuenta.

En el tiempo que llevo atento al euribor siempre sube, baja alguna centésima o milésima como mínimo. El hecho de que se haya quedado exactamente igual que ayer tiene algún significado que mi ignorancia en estos temas no sepa ver?

Gracias

Pues yo sigo creyendo que un euribor alto y unas tasas como están ahora, a corto plazo no interesan a nadie. Primero de todo para que la gente no piense que me centro en mi punto rojo (mi hipoteca) eliminando el resto de problemas, decir que yo me hipotequé con el valor de euribor segundo mas alto en la historia, y con una tendencia alcista que lo ponían en estas fechas al 5.5, por lo que a pesar de no creérmelo, lo tuve en cuenta a la hora de hipotecarme. Es cierto que la cuota que pago es más alta de lo que me hubiese gustado, pero trato de ver el tema en términos macroeconómicos.

Actualmente con las tasas como están:

¿Somos competitivos frente a las explotaciones a EEUU? Creo que no, lo que provoca un descenso de producción y beneficios para las empresas, por tanto o reducen costes (largar al personal, ya que la producción ha descendido), o tratar de conseguir meter el margen de beneficio en otra parte (aumentar los precios para incrementar el margen de beneficio).

¿Las empresas tienen prestamos que han solicitado para incrementar y/o mejorar sus instalaciones con el fin de ser mas competitivos? Creo que si, por tanto un incremento de su deuda con los bancos, provoca también un aumento de los costes. Por tanto a las empresas son a las que realmente las está haciendo mucho daño estas subidas de Euribor), ya que está llegando a un punto en el que son menos competitivas a pesar de haber mejorado sus instalaciones. Un particular puede tener la ayuda de familiares, amigos para hacer frente a una época de adversidades, pero una empresa, es más difícil conseguir ayudas para sacarla a flote.

Para colmo las economías familiares en general (ya que son una mayoría los que están hipotecados aguantando el tirón de las reiteradas subidas del euribor, lo que provoca un descenso de la demanda.

Encima las previsiones de crecimiento se están desacelerando, así que creo que actualmente la inflación esta siendo producida por las tasas actuales de tipos. Pienso que las tasas debían de haber bajado hace unos meses, para ajustar los desajustes que acabo de comentar y poder volver nuevamente a vigilar la inflación posteriormente pero esta vez con una subida de tasas mucho mas paulatinamente. Como se ha comentado en este foro, la Macroeconomía, al igual que una empresa es como conducir un buque gigantesco, al virar el timón no reacciona inmediatamente como puede hacerlo un car (se microeconomía o particulares) y las consecuencias de colisión son mucho mayores en el caso de un gran buque.

Hola a todos.

Clopez, tengo un problema, hace tiempo intenté registrarme y usé el nick que tengo siempre, nunca recibí ningún mensaje de respuesta en mi mail, asi que ahora cuando intento acceder al foro, me dice que no estoy registrado y cuando intento registrarme, me dice que mi nick ya está registrado, es eso un DIALELO?, jajajajaj, en serio podrias ayudarme, ya que no quiero cambiar de nick ya que nadie usa ninguno que pueda parecerse al mio.

Gracias.

Clopez

¿Para qué sirve registrarse si puedo escribir aunque no esté registrado?

Ya me dirás

Buenas tardes a todos,

A veces creo que soy la reencarnación del espíritu de la contradicción. Ahora que miramos los datos de desempleo con preocupación y que estamos atentos a un posible frenazo económico, el exceso de trabajo me tiene alejada del mundanal ruido…

De todas formas, salvando las brillantes intervenciones de algunos foreros y la fina ironía del Sr. López no veo nada nuevo bajo el Sol.

Las incertidumbres siguen siendo las mismas de los últimos tiempos (crecimiento, inflacción, petroleo, bolsa, morosidad, crisis financiera, crisis inmobiliaria, euro vs dollar, etc).

Tan cierto como existo que me encantaría tomarme unas cervezas con el Sr. Trichet intentado averiguar que es lo que resuena en esa cabeza.

Soy consciente de que tratándose del Sr. Enigma (a veces no sé si hablamos del BCE o de Gotham City) más que cervezas necesitaría Pentotal Sódico para sonsacarle algo. Eso si hay suerte y demuestra menos resistencia al Suero de la verdad que a las presiones internacionales.

Sin entrar a valorar si se equivoca o no al no bajar tipos (tema que hemos discutido hasta la saciedad enumerando pros y contras de las diversas opciones en política monetaría), hoy voy a romper una lanza en favor del ciudadano Tranchete.

A pesar de que lo suyo no es la comunicación fluida y directa de mensajes hay algo que le honra y es precisamente esa resistencia a la presión. Recordemos que la entidad que preside debe ser independiente para ser efectiva.

Y como deseo tardío de año nuevo esperemos también que su estrategia sea acertada y sorteemos el bache sin demasiados daños…

Me voy a sumar al Sr. Solbes en su petición a las inestimables instituciones financieras de este país para que se definan y nos digan que les duele, aunque me comenta mi bola de cristal que una mala alineación de los astros que durará dos eternidades impide que le hagan caso alguno ;-)

Para Javier post. nº 12

¿Por qué un señor que se marcha a otro país que no ofrece la misma calidad del vida que su país de origen, que suple la precariedad en medios y/o desarrollo tecnológico con su propia experiencia, que se sacrifica por su futuro, no puede ganar un sueldo superior al de otra persona con estudios+masters+dedicación?

¿Crees que los trabajadores de obra no tienen dedicación a su oficio?

¿Crees que no suplen con su experiencia y conocimiento de su oficio la falta de estudios, si no los tuviese?

Saludos.

#107, Ano-nimo

Para escribir en el foro te pide estar registado!

Anónimo, el registro sirve para el foro. Durente los primeros días dejaré que los visitantes escriban, pero posteriormente será necesario el registro, para mantenerlo más ordenado. De todas maneras, en los comentarios de la noticia del día, sí se permitirá escribir anónimamente.

ADICAE emite el siguiente estudio:

http://www.20minutos.es/noticia/347736/0/mala/informacion/hipotecas/

en el que leemos muchas cosas muy interesantes, lo curioso es que han tenido que hacer un estudio para darse cuenta…

Por qué un señor que se marcha a otro país que no ofrece la misma calidad del vida que su país de origen, que suple la precariedad en medios y/o desarrollo tecnológico con su propia experiencia, que se sacrifica por su futuro, no puede ganar un sueldo superior al de otra persona con estudios+masters+dedicación?

Por poder se puede, pero porqué ahora no encuentra trabajo?

Porque un enfermero va a Milán y gana más ( propinas buenas )

¿Crees que los trabajadores de obra no tienen dedicación a su oficio?

Los que se han dedicado siempre sí, la inmensa mayoría no, por eso , ahora no encuentran trabajo, porque se han limitado a ganar dinero y no a labrarse un futuro analizando nuevas técnicas, etc.

¿Crees que no suplen con su experiencia y conocimiento de su oficio la falta de estudios, si no los tuviese?

Los que ganaban mucho a destajo ( no siempre se tienen 20 años ) y ahora piden ayuda que pasa , ahora su experiencia no vale nada ??

Saludos.

¿Por qué un señor que se marcha a otro país que no ofrece la misma calidad del vida que su país de origen, que suple la precariedad en medios y/o desarrollo tecnológico con su propia experiencia, que se sacrifica por su futuro, no puede ganar un sueldo superior al de otra persona con estudios+masters+dedicación?

Yo no digo que no pueda, digo que eso es pan para hoy hambre para mañana.

Que se han sobrevalorado mucho los trabajos es cierto, cobra más un fontanero en dos horas que el ingeniero industrial que le cobra 150 euros por firma de un boletín.

Hay que mirar al futuro y prepararse para las vacas flacas.

¿Crees que los trabajadores de obra no tienen dedicación a su oficio?

La mayor parte no, y los que son profesionales en el sector seguirán adelante, pero el típico que ha metido clavadas y se han hecho los fuertes pidiendo mucha dinero cuando una obra iba retrasada,tiene que pagar muchas cenas a los jefes de obra para que le den algo , y tendrá que ir a precio.

A ver ahora los autónomos que dicen que su raio de trabajo es de 40 km, a ver , que los amigos y los cojones son para las ocasiones.

Saludos

#109, VAYA VIDA

totalmente de acuerdo.

Todos sabemos que la economía va haciendo ciclos, con subidas y bajadas, una subida constante no es buena, una bajada sin frenos menos.

Como creéis que frenaríamos esta “caída libre” antes, con optimismo o pesimismo?

Bajo mi punto de vista, por muy mal que estén las cosas, no arreglaremos nada si no se devuelve el optimismo a los grandes, medianos inversores y por supuesto a las familias que hacemos malabares para llegar a fin de mes.

Buenas tardes,

Estoy de acuerdo con tu respuesta, en la anterior generalizabas y no había entendido tu argumento. Es una pena que los trabajos se valoren sólo por la rapidez en su estrega y no por la calidad y buen hacer. Hay sin duda grandes profesionales en todas las áreas y gente que busca un buen sueldo a toda costa. Sin embargo jamás llegarán a ser considerados maestros. Pero esto ya es otra historia. ¿A caso no debemos defender nuestros intereses y seguir el modelo económico a todas las escalas, incluido nuestro salario?

Tus palabras denotan conocimiento en la materia, me alegra que fuese yo el que no te entendió.

Un saludo.

Por si a alguien le interesa y todavía no lo conozca:

http://www.consumer.es/web/es/economia_domestica/finanzas/2008/02/07/174377.php

General Motors registra las mayores pérdidas de su historia y anuncia 74.000 despidos

http://www.elpais.com/articulo/economia/General/Motors/registra/mayores/perdidas/historia/anuncia/74000/despidos/elpepueco/20080212elpepueco_10/Tes

Una inmobiliaria declara suspensión de pagos y deja en el aire los ahorros de 1.000 pequeños accionistas

http://www.elpais.com/articulo/economia/inmobiliaria/declara/suspension/pagos/deja/aire/ahorros/1000/pequenos/accionistas/elpepueco/20080212elpepueco_13/Tes

El consumo se ralentiza al 5,5% y marca su nivel más bajo de los últimos siete años

http://www.elpais.com/articulo/economia/consumo/ralentiza/55/marca/nivel/ultimos/anos/elpepueco/20080212elpepueco_9/Tes

Teniendo en cuenta que hemos firmado esto:

TRATADO CONSTITUTIVO DE LA COMUNIDAD EUROPEA

Artículo 105

1.El objetivo principal del SEBC será mantener la estabilidad de precios…

Ahora no nos podemos quejar, si acaso de que el/los gobiernos (este y aquel) de turno no hayan querido/podido/sabido explicar que somos una parte de un todo que funciona sin tener muy en cuenta el que aqui pase una cosa o la contraria. Sólo nos queda la política fiscal.

Te vino bien firmar ………. y ahora te han subido el EURIBOR.

Creeis ke trichet bajara proximamente los tipos?

Cada vez hay menos comentarios. Que morbosos que somos todos, necesitamos comentarios de Enculator y Atila el rey del culo y sus secuaces.

Salu2!

Muy bueno lo del puntito negro, creo que eso nos pasa a todos en nuestras microeconomías. No obstante, creo que tenemos un problema sectorial que se nos puede trasladar a otros sectores, pero que no es más que un futurible. Por el momento no sabemos si se trata de una desaceleración, o si EE.UU. entrará en recesión y nos pondrá malitos a todos. Con lo que sitenemos espectativas, pues a esperar y mucha prudencia :)

Como este es mi primer comentario, aprovecho para felicitaros por el blog, lo sigo a menudo, y me gustan mucho vuestras observaciones.

Lion

12 de Febrero de 2008, a las 15:40.

Por si a alguien le interesa y todavía no lo conozca:

http://www.consumer.es/web/es/economia_domestica/finanzas/2008/02/07/174377.php

hola a tod@s

me parece muy interesante esta noticia

y yo no conocia este sistema de depositos

estoy intentado saber que bancos lo ofrecen

si alguien sabe de alguno?

gracias

ah, el euribor no solo afecta a las familia

como he leido mas arriba las empresas tambien estan endeudadas hasta las cejas

asi que todos estamos en el mismo barco, mas gasto menos consumo

chao

#121,

creer? no se

querer? visto lo visto tampoco lo se..

clopez,

no me parece buena idea lo de los subforos, creo que dispersa bastante. De hecho en este mismo foro se acaba hablando de diversos temas de economía que no tienen que ver directamente con el post diario y tampoco son clasificables en subforos (o si no habrían multitud de subforos). Era más sencillo y cómodo antes. Es mi opinión.

Para #124, estelay:

https://www.bankinter.com/www/es-es/cgi/ebk+sub+homeD

Voy a dejar unos días más los foros para ver que tal funcionan. Los he organizado un poco para no dispersar tanto la información.

fonta

12 de Febrero de 2008, a las 16:56.

Para #124, estelay:

https://www.bankinter.com/www/es-es/cgi/ebk+sub+homeD

gracias fonta

ya habia dado con el

pero este sistema solo lo utiliza bankinter?

porque yo no soy cliente de bankinter y no se si podre acceder a la subasta

ah otra pregunta

queria contratar el deposito que ofrecen ahora por internet

y no se si cobran o no comisiones por el mantenimiento de la cuenta

y si luego cuesta mucho cerrarla

gracias de antemano

Yo tmb tebgo una pregunta…alguna web donde sea fiable la cotización del euribor al minuto (ke no sea invertia)

muchas gracias

Para #129, estelay:

Sólo conozco el de bankinter.

Para acceder a las subastas tienes que ser cliente.

Te pongo este enlace y podrás ver el tema de comisiones.

https://www.bankinter.com/www/es-es/cgi/ebk+ecu+int+comi

gracias fonta

me lo voy a pensar

porque si me van a dar 4 duros y me van a chulear 1.5 en comisiones

me quedo donde estoy

Según el FMI, nadie está a salvo de la crisis norteamericana

En una especie de reto a economías en desarrollo, sin dar nombres, el director gerente del Fondo Monetario International sostuvo que “algún tipo de cimbronazo sufrirán esos países” si EE.UU. pasa de enfriamiento a recesión. “La desaceleración será tangible y durará un tiempo”, señaló.

Probablemente, el funcionario trata de restar relevancia a la “teoría del desacople”. Durante la reciente reunión del G-7, los propios japoneses la tomaron de chinos e indios y la esgrimieron para definir las nuevas asimetrías que ponen en tela de juicio la idea de globalización encarnada en el extinto consenso de Washington (1989).

Contra lo supuesto por analistas conservadores, ni siquiera el término “desacople” proviene de Latinoamérica, como también se vio en Davos. Ahora, para Strauss-Kahn, “desacople es un concepto muy extraño y falaz. Los nexos entre mercados financieros son mucho más complejos que antes”. Pero el experto eligió una tribuna poco propicia: India.

No obstante, la visión general del FMI es correcta: Estados Unidos ya no funciona como última locomotora de crecimiento global. Pore eso, en enero el Fondo redujo de 4,4 a 4,1% sus pronósticos para este año, aunque dejó en 4,9% la de 2007. Por supuesto, ahí sí pesa EE.UU.: todavìa representa 24% del producto bruto toral del G-7.

http://www.mercado.com.ar/mercado/vercanal_nota.asp?id=355293

Good morning, vietnam.

Un poco de desintoxicación del foro va bien de vez en cuando.

Se me había fastidiado la parabólica, y no podía escuchar vuestras sabias palabras.

Como va la economía?, ándele, ándele.

Ahora vuelvo

Good night, vietnam.

Toma liquidez.

El Banco Central Europeo (BCE) adjudicó el martes 187.500 millones de euros con el fin de inyectar liquidez en el sistema monetario.

La institución adjudicó 20.000 millones de euros más que la cantidad de refinanciación que consideró necesaria para obligar a los bancos comerciales de la zona euro a satisfacer sus obligaciones mínimas de reserva.

El tipo de interés, llamado marginal, fue del 4,10% en esta subasta

semanal, frente al 4,17% de la semana pasada, lo cual muestra que las tasas se relajan ligeramente después de varias semanas de tensiones.

El tipo de interés mínimo aceptado para esta operación es del 4%.

Desde hace meses, los bancos comerciales, recelosos de la exposición de otras instituciones financieras a la crisis hipotecaria en Estados Unidos, evitan prestarse dinero entre ellos.

El BCE, al igual que sus pares en el mundo, anunciaron que alimentarían la liquidez del mercado monetario para aliviar las tensiones.Así el banco inyecta y retira dinero en función del estado del mercado. Por ejemplo, el martes retiró 16.000 millones de euros del circuito monetario mediante una subasta rápida en la que participaron 22 bancos comerciales de la zona del euro, que ofrecieron al BCE 29.160 millones de euros, es decir, más de lo que el banco europeo estaba dispuesto a retirar.

Con esta absorción de efectivo a un tipo fijo del 4%, el BCE ha retirado

liquidez tras observar un exceso a muy corto plazo.

Hasta luego

Hmmm… malas noticias para el petroleo:

El ministro de Energía de Venezuela, Rafael Ramírez, insistió hoy en las amenazas lanzadas el domingo por el presidente del país, Hugo Chávez, de cortar el suministro de petróleo a Estados Unidos a raíz de la demanda de la petrolera Exxon Mobil, que propició la congelación de fondos venezolanos en la OPEP por valor de 300 millones de dólares (unos 206 millones de euros).

#130, Anónimo, si ya es una locura mirar el Euribor día a día mejor ni pensar en mirarlo minuto a minuto… Nada recomendable para tu salud mental.

Una noticia que no sé si ha salido hoy:

EEUU lanza plan de ayudas de congelación hipotecaria

18:51 El Gobierno de EEUU anunció hoy un nuevo plan de ayuda a los ciudadanos que no pueden afrontar el pago de sus hipotecas y están a punto de perder sus casas, al permitirles congelar durante 30 días el proceso de ejecución hipotecaria. La iniciativa, denominada Project Lifeline (Proyecto de Salvamento), estará disponible para toda clase de hipotecas y no sólo para las de alto riesgo (subprime) que habían copado hasta ahora la atención del Gobierno. El plan, presentado hoy por el secretario del Tesoro, Henry Paulson, y el secretario de Vivienda y Desarrollo Urbano, Alphonso Jackson, cuenta con el apoyo de seis bancos e instituciones financieras del sector privado.

Me quedo con el nombre del secretario de Vivienda y Desarrollo Urbano:

Alphonso Jackson

Parece que la vivienda no está tan mal ya que se alquilan habitaciones gratis:

http://valencia.campusanuncios.com/piso-1722976551X-alquilo-habitacion-Valencia.html

A mujer educada , responsable liberal y sin complejos

soy un hombre de 40 años, educado y tranquilo pero muy solitario

gratuitamente, acambio de compañia y de ser mi “pareja” durante el periodo de estancia

antetodo buen rollo y respeto.

el piso es mio, grande y en buen estado, cercano a facultades, a politecnico y al estadio de futbol

#1, sam

muchas gracias por la información… seguro que el banco no me hubiera advertido de eso.

¿ALGUIEN PUEDE DECIRME QUE DIA HE DE FIRMAR MI HIPOTECA PARA QUE ME APLIQUEN EL EURIBOR DE ENERO?

GRACIAS

Hola atodos.

Al hilo del tema que se suscitó, hace unos dias,sobre los margenes de los intermediarios y mayoristas.

Como muchos saben, este es el mundo en el que me muevo, las compras, pego un link de una Empresa Carnica de primer nivel en Cataluña y Aragón, son proveedores de mi empresa y salta a la vista la diferencia entre sus precios y los precios que llegan finalmente a los consumidores.

Esto no es Macroeconomia, es economia domestica, la que nos importa a todos.

http://www.cag.es/corporacio/castella/cash.asp

Saludos.

#37, prehipotecado

si respetan lo que indica la calculadora me parece un prestamo “de cojones” 140.000 euros en 30 años con una cuota mensual de 668 euros mensuales… yo estoy pagando una cuota más elevada y por 38 años…

Todo es un montaje…

Que casualidad que cuando el porcentaje de renovaciones de las hipotecas es mas alto, el euribor sube.

El objetivo del superpoder económico es que los bancos tengan beneficios muy grandes, y que “los ciudadanos” anden agobiados para llegar a fin de mes.

El crear miedo e incertidumbre es el mejor control que se puede ejercer sobre la ciudadanía para que nada cambie.

Antes estaba el infierno y la condenación eterna, ahora el poder de la economía.

Atila llevo meses sin entrar aqui, y veo que cómo no ha explotado todo lo que tu querías has bajado un pelín el pistón. Por cierto te has gastado ya en el Macdonald´s esos intereses de tus super ahorros… wuaaahuuu seras una persona super feliz…

Vete ya anda, vete ya….

#146, Atila vete ya

Creo que es el primer comentario descalificativo, desagradable y sin venir a cuento de hoy

Felicidades campeon ¿ hoy tampoco has vendido ningun piso ?

Para Post 12 Javier:

– ¿ Cuánto curritos sacan 6.000 € al mes?, ¿ autónomos, netos, exageras… ?.

– Si es verdad que operarios ( que esa, es una de su denominaciones), ganan más que titulados `sin experiencia´. Ahora bien, tú cada ciclo que pases tendras mas `cachet´( si eres bueno), mientras que el bueno del albañil, encofrador, ferralla…, a los 50 le tienen que inyectarle para ir a trabajar, en el mejor de los casos. Por otro lado ahora mismo habría que repartir esos sobresueldos durante todo el periodo de crisis.

– No está bién, que cobren el desempleo y se busquen obras piratas, ( pero aquí también hay encargados, jefes de obra, constructores…). Así por otro lado está el peón que se ha hecho oficial, el oficial se ha hecho encargado y no tiene conocimientos y/o destreza para ello. ¿ Pero quién tiene la culpa, ellos?, también vas a un banco a que te asesoren y lo que hacen es decirte las cuatro ideas que les han transmitido, ( ley de oferta y demanda).

Resumen:

– Todo es relativo.

– A los 50 el técnico que es bueno cobrará como tal, el operario que comenzo tendrá una empresa y no le dolerá la espalda, el titulado será responsable de una buena empresa ganando billetes.