Las empresas de bajo crecimiento son aquellas que tras años de ser consideradas como valores de elevado crecimiento fueron menguando su potencial hasta estabilizarse. Esta normalización se debe al proceso natural de toda empresa, cuya economía de escala lo lleva a un tamaño óptimo para desarrollar su actividad.

Las empresas de bajo crecimiento son aquellas que tras años de ser consideradas como valores de elevado crecimiento fueron menguando su potencial hasta estabilizarse. Esta normalización se debe al proceso natural de toda empresa, cuya economía de escala lo lleva a un tamaño óptimo para desarrollar su actividad.

Para entender que sería un valor de bajo crecimiento imaginemos una empresa eléctrica, en la década de los años 60 hubo un boom en los electrodomésticos del hogar, aparatos como neveras, aires acondicionado, congeladores y demás permitían que la factura eléctrica fuera «in crescendo», lo que permitían a las eléctricas liderar en el crecimiento del PIB. Posteriormente, en la década de los setenta y muy específicamente a partir de la crisis del petróleo en 1973, que disparó los precios de la energía, los usuarios aprendieron a ahorrar, por lo que el crecimiento de este sector se ralentizó. En la historia hemos tenido varios sectores de elevado crecimiento que luego pasaron a ser valores de bajo crecimiento. Desde los años veinte hemos visto como primero fueron las empresas ferrocarriles, seguidamente los automóviles, el acero, la industria química, las compañías eléctricas, las informáticas.

Hay un modo muy claro para saber si un valor es de bajo crecimiento o no y es buscar su pay out, que es el porcentaje de los beneficios que se destina al reparto de dividendos. En los valores de bajo crecimiento, el pay out es elevado y por lo tanto estos valores ofrecen elevados dividendos a sus accionistas. Al mismo tiempo la rentabilidad del dividendo suele ser onerosa para tener a los accionistas contentos con la retribución. Como hemos mencionado anteriormente, las empresas se encuentran en un tamaño óptimo, por lo que no es muy necesario que la empresa acumule reservas para invertir porque ya ha realizado todas las infraestructuras necesarias para desarrollar su actividad.

En nuestro Ibex 35, hay varios valores que destacan por retribuir al accionista de manera muy generosa y ofrecen una elevada rentabilidad por dividendo para 2015. Según este gráfico de El Economista, para este año el valor que ofrece mayor rentabilidad por dividendo es Día con una rentabilidad por dividendo del 7,60%, seguidamente Repsol que ofrece un 5,83%, Telefónica un 5,72%, Bolsas y Mercados Españoles (BME) un 4,94% y Enagás un 4,93%.

La administración de una empresa cotizada en el Ibex 35, probablemente sea uno de los mejores trabajos remunerados en este país y sin tener que dar patadas a un balón ni probar suerte a uno de esos sueldos Nescafé que te solucionan la vida.

La administración de una empresa cotizada en el Ibex 35, probablemente sea uno de los mejores trabajos remunerados en este país y sin tener que dar patadas a un balón ni probar suerte a uno de esos sueldos Nescafé que te solucionan la vida.

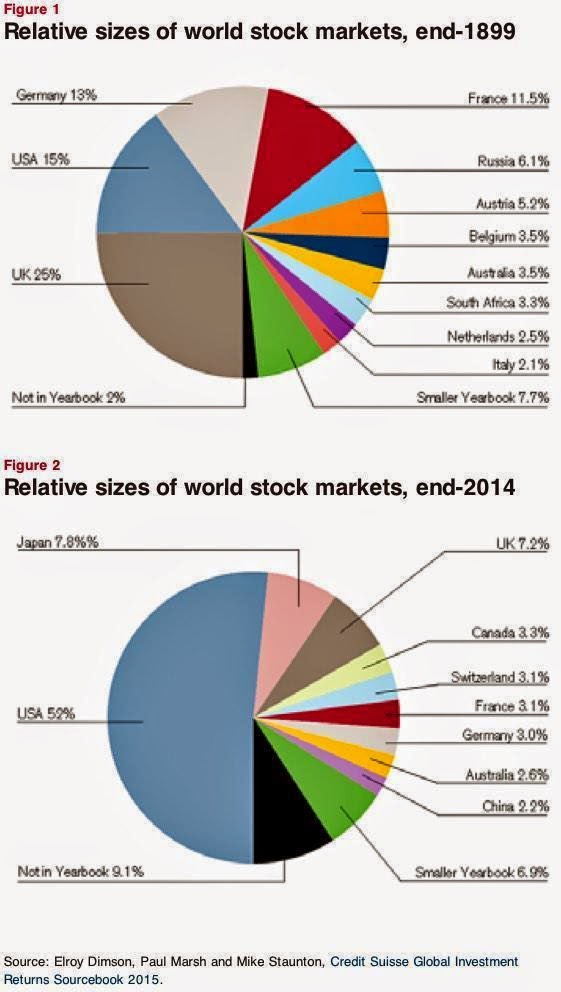

El mercado de valores ha experimentado un cambio de 180 grados en poco más de un siglo, los países lideres del ayer han quedado desbancados porque no han sido capaces de competir en libertades económicas que favorezcan la atracción del capital, del mismo modo que sí ha sabido los Estados Unidos de América.

El mercado de valores ha experimentado un cambio de 180 grados en poco más de un siglo, los países lideres del ayer han quedado desbancados porque no han sido capaces de competir en libertades económicas que favorezcan la atracción del capital, del mismo modo que sí ha sabido los Estados Unidos de América.