La RAE (Real Academia Española) describe el término estímulo de la siguiente manera: Agente físico, químico, mecánico, etc. que desencadena una reacción funcional en un organismo. Incitamiento para obrar o funcionar. Vara con punta de hierro de los boyeros. Si nos referimos a estimular al mercado, hablamos de un conjunto de políticas monetarias, llevadas a cabo por el banco central, que suelen tener como finalidad hacer subir las bolsas, bajar las rentabilidades de los bonos y devaluar la moneda del país para generar un efecto riqueza sostenido en el tiempo y sobretodo… Que nada sistémico quiebre!! En otras palabras, esos estímulos son burda manipulación de los precios del mercado para cambiar las expectativas negativas, tanto de los inversores como sobre los consumidores y ofrecerles la percepciónn de una nueva realidad. Lo que nos lleva a ver este sistema económico un tanto tramposo y puramente manipulador, ya que con apoyo de la autoridad monetaria se lanza el siguiente mensaje a los estados y a las entidades bancarias: «Tomad riesgo no os pasará nada, si caéis yo os apoyaré con mi capacidad de crear dinero y abaratarlo para vosotros».

En primer lugar, ésto supone una clara discriminación para las pymes que son la gran parte del tejido productivo del país porque no están jugando bajo las mismas reglas de quiebra que los estados o los bancos ni a las mismas condiciones de financiación. Esta manipulación en realidad es una subvención a la mala praxis administrativa, lo que conlleva de antemano un intenso riesgo moral ¿Si les pagamos sus fechorías, qué les impedirá reconducir sus conductas? Puede que lo más justo fuera un sistema de quiebras que cualquier administración sobredimensionada en sus riesgos salga de la partida y ese es un debate que a día de hoy está muy vivo. Existen otras cuestiones sobre las que deberíamos reflexionar: ¿Es lo mismo parecer ricos que ser ricos? ¿Son correctas políticas para parecer ricos, aunque no lo seamos?

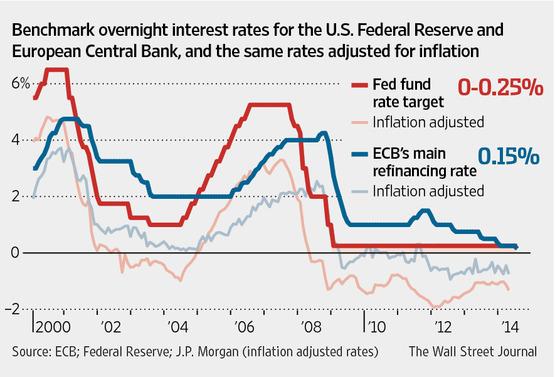

Con el fin de mostrar ejemplos de manipulación del mercado sólo basta con tener un libro de historia económica a mano y ver qué ha sucedido cuándo aseguraban que se pretendía «estimular el mercado». Para ello, sólo debemos echar la vista atrás a principios del siglo XXI, concretamente situémonos en el 11 de septiembre de 2001, día fatídico por los atentados terroristas producidos en las Torres Gemelas. En ese momento, todo el mundo y también los mercados entraron en pánico y las volatilidades se dispararon. ¿Qué hicieron la Reserva Federal y el BCE? Políticas de manipulación… Abaratar el precio del dinero, hasta tal punto que los intereses en términos reales (descontando la inflación) se mantuvieron a niveles negativos hasta 2005. Cuándo las autoridades monetarias empezaron a regalar dinero, los activos de bajo riesgo ya no interesaban, por la escasa rentabilidad que ofrecían a los inversores, y aparecieron las subprimes como modo de obtener elevados beneficios, que sumado al dinero fácil, produjo una burbuja en toda regla. En Europa, esa deuda regalada nos permitió crear un crecimiento con pies de barro, y ante esas expectativas de crecimiento, los estados acometieron un gasto público que fue a más y más…

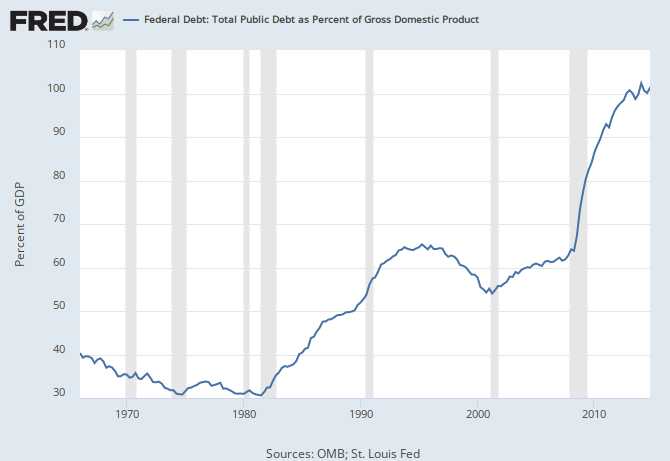

Parafraseando a Warren Buffet, «Sólo cuándo baja el nivel del agua, sabemos quién nadaba desnudo» y en efecto, en 2007 se descubre que todos se habían dejado el bañador en casa y tuvieron que tapar sus vergüenzas de nuevo utilizando políticas de manipulación… mejor ni llamarlas políticas de estímulo. Para ser originales, a la Reserva Federal no le bastaba con ofrecer dinero regalado como tras el 11-S, sino que pusieron en marcha varios planes de flexibización cuantitativa, conocidos como QE (quantitative easing), comprando bonos de los Estados Unidos, para bajar la rentabilidad, financiarse barato y así sortear la quiebra… Eso permitió de forma reiterada que el Congreso levantara el techo de la deuda y al poseer el respaldo de la Reserva Federal, cada vez se llegaba al siguiente techo de deuda de manera más apresurada sin controlar el gasto público hasta alcanzar una deuda pública de más de 18 billones de dólares, lo que supone el 102% de su PIB. Esta manipulación del mercado también ha servido para crear inflación bursátil, cuya sobrevaloración actual está por encima de los niveles de 1929 y 2007… A esto se le llamaría tapar un hoyo cavando otro mayor.