Oracle ha sido, durante casi 50 años, una de las empresas de software con mayor crecimiento y mejor gestión empresarial, llevando a su fundador, Larry Ellison a convertirse en momentos puntuales en la persona más rica del mundo. Prácticamente todas las apuestas de Ellison han sido ganadoras pero actualmente ha realizado un «doble o nada» que puede ser precisamente eso. Doble o nada.

De BBB a BBB-: el último peldaño antes del precipicio

La agencia S&P ha bajado la nota crediticia de Oracle a BBB-, el escalón más bajo dentro del llamado «grado de inversión». Un paso más y la compañía caería a territorio especulativo, la temida categoría «bono basura» que dispara automáticamente los costes de financiación y espanta a buena parte de los inversores institucionales que tienen prohibido por estatutos tocar deuda de baja calidad. S&P ya había encendido las alarmas en julio de 2025 con una perspectiva «negativa». Ahora esa advertencia se ha materializado.

El motivo no es un mal trimestre ni una crisis de gestión: es el propio éxito de Oracle en la carrera de la IA lo que la está ahogando financieramente. La compañía ha disparado su previsión de gasto en infraestructura para el ejercicio fiscal 2027 hasta los 90.000-95.000 millones de dólares, muy por encima de los 60.000 millones que se calculaban inicialmente. El resultado: un agujero de casi 42.000 millones de dólares en flujo de caja libre operativo que Oracle tendrá que tapar a base de más deuda y más emisión de acciones.

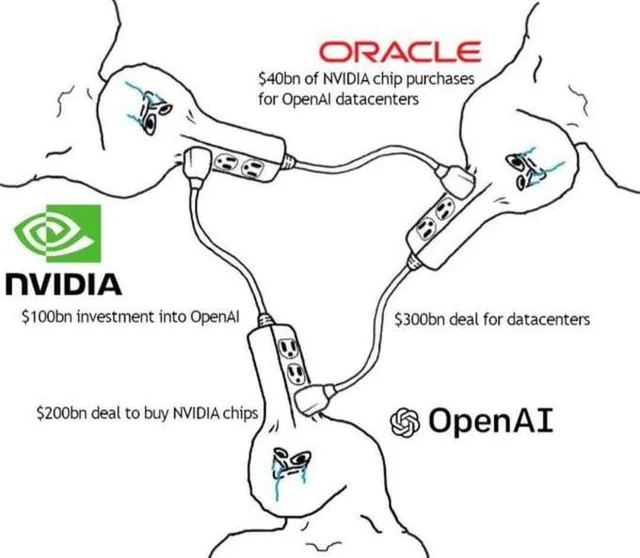

Todos los huevos en la cesta de OpenAI

Si hay un dato que debería preocupar seriamente a cualquier inversor, es este: aproximadamente la mitad de los 638.000 millones de dólares en contratos de servicios que Oracle tiene comprometidos pero aún no ha entregado dependen de un solo cliente, OpenAI. S&P lo llama sin rodeos «riesgo de crédito central».

La lógica del problema es implacable. Oracle ha firmado contratos de alquiler de centros de datos a largo plazo para servir a OpenAI. Si la compañía de Sam Altman tropezara en su capacidad de pago —algo que depende enteramente de que el boom de la IA no se apague, de que sus modelos sigan siendo los mejores del mercado y de que continúe encontrando inversores dispuestos a inyectarle capital fresco—, Oracle se quedaría con instalaciones carísimas, construidas a medida, que no podría reconvertir ni alquilar fácilmente a otro cliente en condiciones similares. Es la definición de riesgo de concentración llevada al extremo.

De empresa de software a hiperescalador… con menos colchón que sus rivales

Oracle está intentando reinventarse a marchas forzadas, pasando de ser una compañía de bases de datos y software corporativo a competir directamente con los grandes hiperescaladores —Microsoft, Google, Amazon— en la nube de infraestructura para IA. El negocio de cloud ya representa el 27% de sus ingresos totales, y S&P prevé que llegue casi al 60% en 2028.

El problema es que Oracle libra esta batalla con una mano atada a la espalda. A diferencia de Microsoft o Google, que generan ingresos masivos y diversificados en decenas de líneas de negocio, Oracle depende mucho más de clientes externos concretos y dispone de mucho menos margen financiero para aguantar un bache del sector. Y encima, la competencia aprieta por flancos inesperados: SpaceX ya alquila capacidad de computación a Anthropic y Alphabet, metiéndose en un terreno que hasta ahora parecía reservado a los gigantes tradicionales.

Para financiar esta transformación, Oracle ha optado también por el bisturí laboral: más de 21.000 empleos eliminados en los últimos doce meses, en torno al 13% de toda su plantilla. La compañía está literalmente sustituyendo personas por máquinas para poder pagar las máquinas.

¿Es esto el principio de la burbuja que todos temían?

Aquí es donde conviene pisar el freno y mirar el bosque, no solo el árbol. El Banco de Pagos Internacionales (BIS), la institución que coordina a los bancos centrales del mundo, lleva tiempo trazando paralelismos incómodos entre la actual ola de inversión en IA financiada con deuda y dos precedentes que nadie quiere repetir: la burbuja puntocom de principios de siglo y la crisis financiera de 2008. El propio BIS ha llegado a hablar de un «peligro como el de 2008» por la acumulación de deuda ligada a Nvidia y OpenAI.

Conviene ser precisos sobre lo que esto significa y lo que no. Que Oracle esté endeudándose masivamente no prueba, por sí solo, que la IA sea una burbuja destinada a explotar mañana. Las infraestructuras de centros de datos tienen una vida útil larga, la demanda de cómputo para entrenar e inferir modelos sigue en trayectoria ascendente, y empresas como Microsoft o Google cuentan con balances mucho más sólidos para absorber cualquier corrección. La diferencia entre una «burbuja» y una «inversión intensiva en capital que tarda en rentabilizarse» no siempre es evidente hasta que ya es demasiado tarde para saberlo con certeza.

Pero los ingredientes de riesgo están ahí, y sería ingenuo ignorarlos. Primero, la concentración: buena parte del ecosistema de infraestructura de IA depende, directa o indirectamente, de que OpenAI —una empresa que todavía no es rentable— siga captando capital externo a un ritmo vertiginoso. Segundo, el apalancamiento: cuando el «crecimiento» se financia cada vez más con deuda en lugar de con caja generada por el propio negocio, cualquier subida de tipos de interés o cualquier frenazo en el apetito inversor puede convertir un problema de rentabilidad en un problema de solvencia. Tercero, la velocidad: los compromisos de gasto de Oracle han crecido en cuestión de meses un 50% por encima de lo previsto, lo que sugiere una carrera armamentística entre proveedores de nube que nadie quiere perder por miedo a quedarse fuera, aunque el retorno de esa inversión sea todavía una incógnita.

La rebaja de S&P no es una sentencia de muerte para Oracle ni para la industria de la IA. Pero sí es la primera fisura visible, con nombre de agencia de rating y cifras concretas, en un relato que hasta ahora se había construido casi exclusivamente sobre expectativas y promesas de crecimiento infinito. Cuando las agencias de calificación empiezan a hablar de «riesgo de crédito central» refiriéndose a la relación entre dos de los nombres más grandes de la IA mundial, es momento de que inversores y reguladores dejen de mirar solo hacia arriba y empiecen también a mirar hacia abajo.