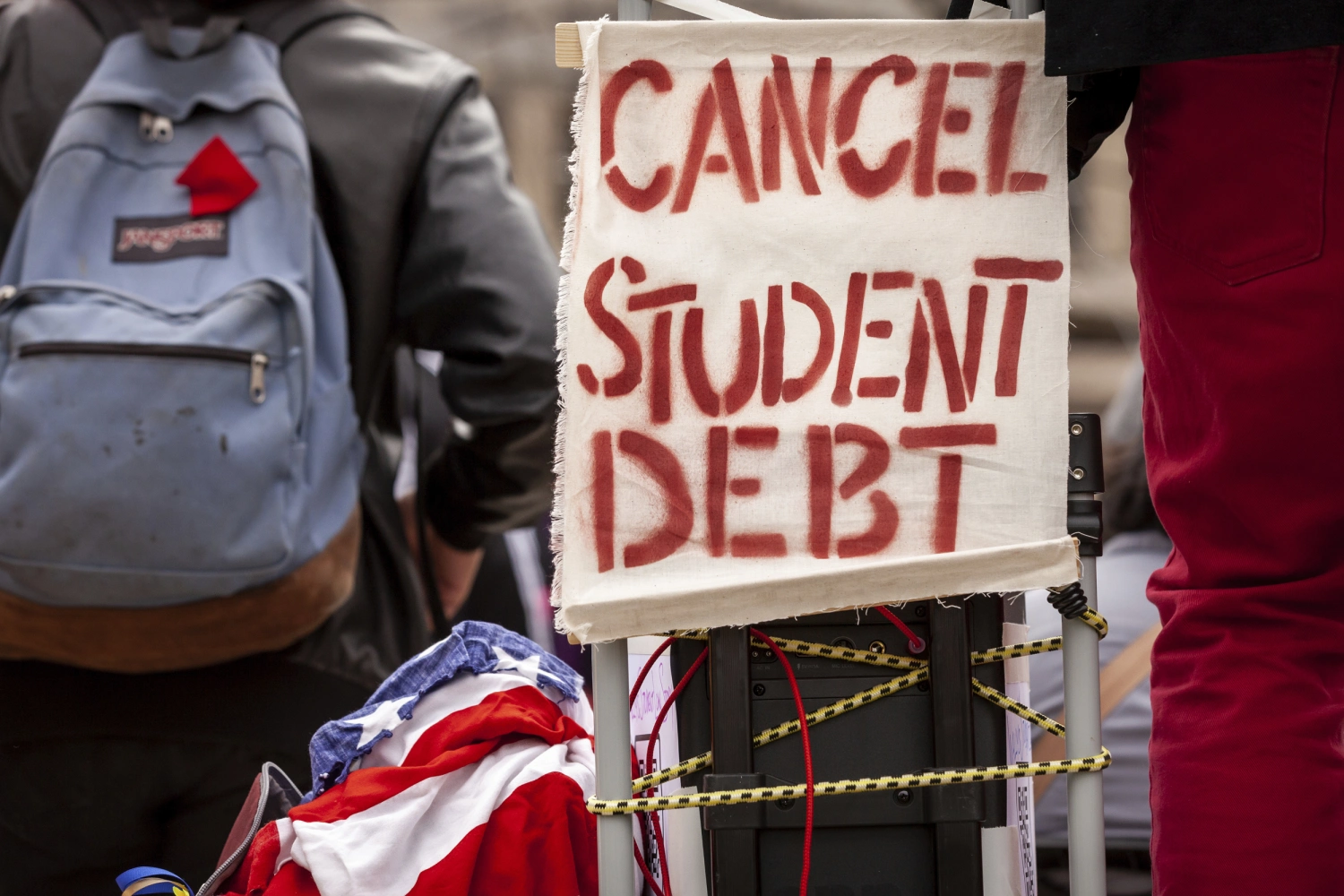

Robert Lee tiene 71 años, vive en Maine y todavía debe 51.000 dólares de un préstamo que pidió hace casi tres décadas. No fue para él: fue para pagar la universidad de sus hijos. «Me siento como Jimmy Stewart en Qué bello es vivir: valgo más muerto que vivo», le dijo al Wall Street Journal. La frase es brutal, pero el problema que retrata es todavía más inquietante, porque Lee no es una excepción pintoresca. Es la cara visible de tres millones de estadounidenses de 62 años o más que llegan a la edad de jubilarse arrastrando una deuda universitaria que pensaban haber liquidado mucho antes.

42.780 dólares: lo que debe un boomer medio

El dato resume el desastre. El estadounidense nacido entre los años cuarenta y los sesenta debe, de media, 42.780 dólares en préstamos federales para estudios. No hablamos de jóvenes recién salidos de la facultad, sino de personas que deberían estar viviendo de sus ahorros y que, en cambio, dedican una parte sustancial de sus ingresos a saldar una deuda con décadas de antigüedad.

Y la aritmética es demoledora. La cuota media de un préstamo estudiantil ronda los 390 dólares al mes. La pensión media de la Seguridad Social estadounidense en 2026 es de 2.071 dólares. Es decir, casi una cuarta parte del cheque mensual de un jubilado se evapora en pagar la universidad. Si se tiene en cuenta que, según las propias estadísticas laborales del país, al jubilado medio le quedan apenas 336 dólares a final de mes, la conclusión es evidente: para muchos, esos 390 dólares son la diferencia entre llegar a fin de mes y no llegar.

El espejismo de la condonación

Buena parte de estos prestatarios había hecho un cálculo razonable: cuando me jubile, mis préstamos ya estarán perdonados. Los programas federales de condonación existen precisamente para cancelar el saldo restante tras un número determinado de pagos. El problema es que ese plan ha resultado ser papel mojado.

En 2025, el 93 % de las solicitudes de condonación fueron denegadas. No es un porcentaje, es prácticamente un portazo. Para quien había construido su jubilación sobre la premisa de que la deuda desaparecería, el rechazo significa que los pagos se reanudan justo cuando los ingresos caen y aparece un gasto que nadie había presupuestado. La planificación financiera de toda una vida volada por un trámite que casi nunca sale bien.

A esto se suma el desmantelamiento del plan de devolución SAVE del Departamento de Educación, cuya eliminación puede disparar las cuotas hasta 244 dólares más al mes para los titulados. Para alguien que vive de una pensión fija, ese incremento no es una molestia: es un agujero.

Un sistema que ya hacía aguas antes de los préstamos

Lo más preocupante es que esta deuda se superpone a una crisis de jubilación que ya estaba servida. La investigación más reciente apunta a que el jubilado medio estadounidense sobrevivirá a sus ahorros en 41 de los 50 estados. Dicho de otro modo: en la inmensa mayoría del país, el dinero se acaba antes que la vida.

Y la fotografía general es igual de sombría. Una fuente clave de financiación de la Seguridad Social podría agotarse en 2032, lo que amenaza con recortar las prestaciones de todos los beneficiarios hasta un 22 %. Mientras tanto, el estadounidense medio cree que necesita 823.800 dólares para jubilarse, pero tiene menos de 300.000 ahorrados. La brecha entre lo que se necesita y lo que se tiene es de proporciones casi cómicas, si no fuera porque detrás hay millones de personas reales.

La historia de Robert Lee es, en realidad, una advertencia sobre lo que ocurre cuando se traslada al individuo un coste que antes asumía la sociedad, y cuando se construye la planificación vital sobre promesas públicas —la condonación, una pensión estable— que luego el Estado incumple o recorta. El debate español sobre la sostenibilidad de las pensiones, sobre la edad de jubilación o sobre el peso creciente de los préstamos para másteres y posgrados privados no está tan lejos de esta foto como nos gustaría creer.

La moraleja

El drama de los boomers endeudados no es solo una cuestión de mala suerte ni de decisiones individuales imprudentes. Es lo que sucede cuando un sistema empuja a la gente a endeudarse para acceder a algo tan básico como la educación, le promete una vía de escape que luego cierra, y al mismo tiempo deja que su red de jubilación se erosione año tras año.

Robert Lee bromea con que vale más muerto que vivo. Es humor negro, pero apunta a una verdad incómoda: cuando la deuda persigue a alguien hasta los 71 años, el problema ha dejado de ser financiero para convertirse en social. Y los problemas sociales, tarde o temprano, acaban llamando a todas las puertas. También a las europeas.

La crisis de las deudas estudiantiles refleja una realidad económica muy dura que genera un estrés constante en los trabajadores. En medio de este panorama, encontrar formas accesibles de ocio digital es clave para desconectar de las preocupaciones diarias. Si buscas una plataforma de juegos interactiva y dinámica para relajarte en tu tiempo libre, te invito a conocer sweetyspin.

Uno de los ex-jefes de mi pareja era un Noruego que se sintió muy feliz al terminar de pagar su préstamo universitario a los 40ypocos años +/-.

Así que me figuro que, o estudió en los EE.UU., o en Noruega también existe esa figura, lo cual me extraña; pero…

Lo de las pensiones es un problema allí, y aquí. El sistema que tenemos es poco sostenible, salvo que se «alimente» de otros impuestos aparte de las cotizaciones sociales, o que el paro baje hasta niveles nunca vistos en España, y los sueldos suban también un tanto (algo bastante necesario dado el aumento de todo en general)

O que rompamos la baraja y pasemos a un sistema menos «solidario»; pero me da que esa vía llevará a desigualdades que, ahora mismo, tan solo vemos al otro lado del charco…