Pagar más de 120 euros por una cesta que en otro supermercado cuesta 80 no es una exageración: es la realidad de millones de españoles dependiendo de dónde hagan sus compras semanales. La diferencia entre las cadenas más baratas y las más caras supera el 40% en productos equivalentes, según los últimos estudios comparativos de la OCU y de Kantar. Traducido a dinero: elegir mal el supermercado puede costarte varios cientos de euros al año.

Con la inflación acumulada desde 2021 comiendo poder adquisitivo y el Banco de España advirtiendo de que los precios de la alimentación tardaron más en bajar que en subir, saber qué cadenas cobran más se ha vuelto información de primera necesidad. Este artículo ordena los 20 supermercados y cadenas más caros de España según los datos más recientes disponibles, explica por qué cada uno ocupa su posición y analiza qué tienen en común los que encabezan la lista.

Metodología: Cómo se mide la «carestía» de un supermercado

Antes de entrar en el ranking conviene aclarar qué se está midiendo y con qué datos, porque la metodología condiciona los resultados. El indicador más usado es el precio de una cesta normalizada: entre 50 y 200 artículos de consumo habitual (lácteos, frutas y verduras, carne, pescado, droguería, conservas, pan…) comparados en igualdad de condiciones, es decir, productos equivalentes aunque no sean exactamente la misma marca. Las fuentes principales son los informes anuales de la OCU, los estudios de Kantar Worldpanel sobre gasto medio por enseña, los datos del Ministerio de Agricultura sobre márgenes comerciales en la cadena alimentaria y las comparativas publicadas por El Confidencial, Cinco Días y Helpmycash a lo largo de 2025 y principios de 2026. Los precios varían por región, formato de tienda y época del año, así que las posiciones del ranking reflejan tendencias estructurales, no precios exactos en una fecha concreta.

El ranking: Del más caro al caro-pero-justificado

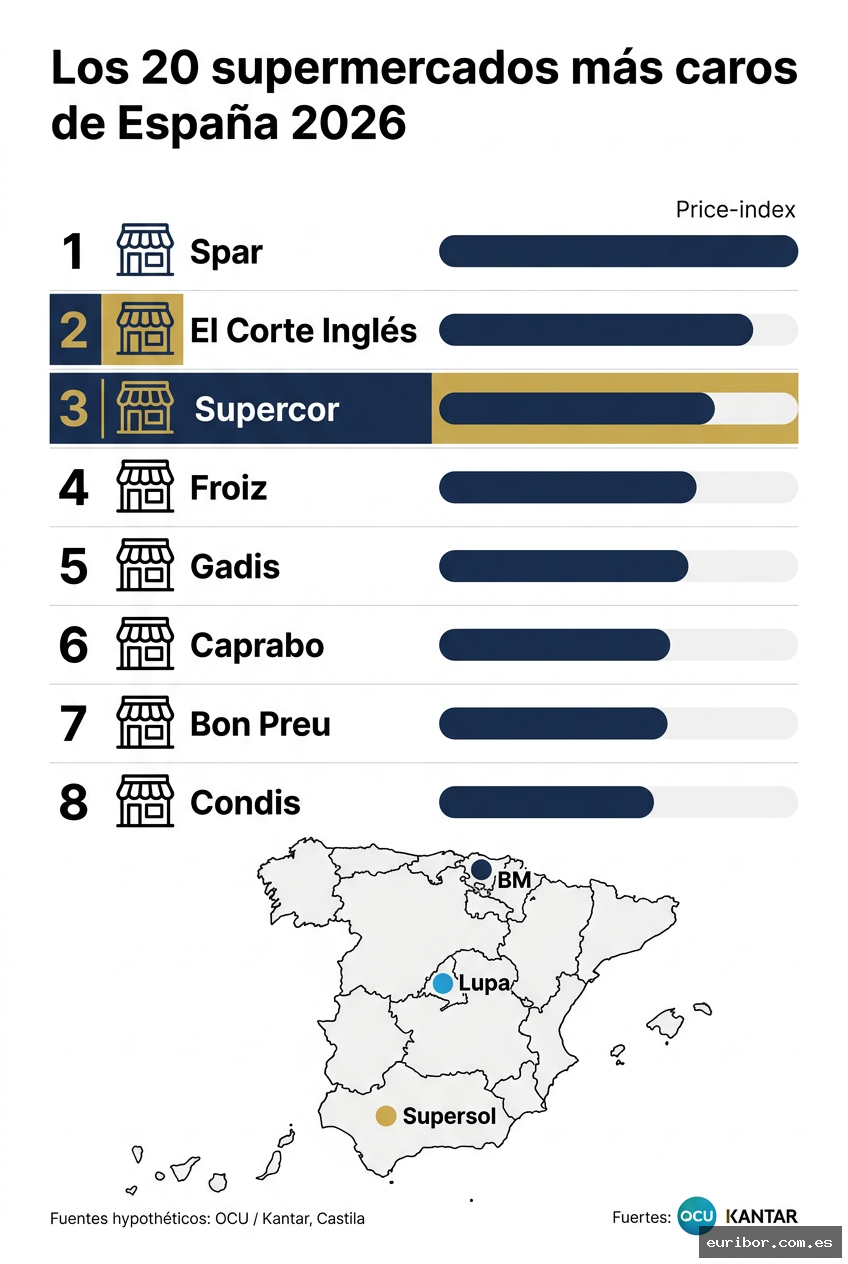

1. Spar (formato gourmet y franquicias urbanas). Spar, especialmente en sus formatos de proximidad urbana y en sus franquicias de barrio en Madrid o Barcelona, encabeza de forma recurrente los rankings de precios más altos de España. Su modelo, tiendas pequeñas con horarios amplios en ubicaciones céntricas, traslada los costes operativos directamente al precio. Según la OCU, una cesta equivalente en Spar puede costar hasta un 35-40% más que en Mercadona. No es un supermercado de lujo por catálogo, sino por las circunstancias de su formato.

2. El Corte Inglés Supermercado. Por tradición y posicionamiento, uno de los más caros del país. Su apuesta por marcas premium, productos gourmet, frescos de alta calidad y una experiencia de compra cuidada tiene un precio. Kantar sitúa el ticket medio de El Corte Inglés Supermercado entre los tres más altos del sector. Dicho esto, su surtido incluye referencias que directamente no existen en otras cadenas, lo que complica la comparación directa en algunos segmentos.

3. Supercor. El formato de proximidad de El Corte Inglés hereda el posicionamiento premium de su matriz y añade el sobrecoste de operar en locales urbanos pequeños. La combinación de precios El Corte Inglés con el recargo implícito de las tiendas de conveniencia lo convierte en uno de los establecimientos más caros por metro cuadrado de producto vendido. Su presencia en zonas de alto poder adquisitivo de Madrid y Barcelona refuerza esta percepción.

4. Froiz (en formatos de proximidad). Esta cadena gallega, con fuerte implantación en el noroeste peninsular, presenta en sus formatos más pequeños unos precios notablemente superiores a los de sus hipermercados. Es un caso claro de cómo el mismo operador puede tener posicionamientos de precio muy distintos según el formato, algo que los consumidores no siempre tienen en cuenta al valorar una enseña.

5. Gadis. Otra cadena gallega con presencia en Galicia, Asturias y Castilla y León. Sus precios se sitúan consistentemente por encima de la media del sector según la OCU, especialmente en productos frescos y en su sección de charcutería. Su apuesta por el producto local y regional, aunque valorada por los consumidores, tiene reflejo en el precio final.

6. Caprabo. La cadena catalana, controlada por Eroski, mantiene un posicionamiento de precio medio-alto que la sitúa claramente por encima de la media nacional. Su presencia en el mercado catalán, con competencia de Bon Preu y Condis, no ha presionado suficientemente sus precios a la baja. Los estudios comparativos la sitúan entre un 15 y un 25% más cara que Mercadona en productos equivalentes.

7. Bon Preu / Esclat. El grupo catalán Bon Preu, con sus enseñas Bon Preu y Esclat, apunta claramente al consumidor de renta media-alta. Su surtido de calidad, especialmente en frescos y productos artesanos, justifica en parte el diferencial de precio, pero la comparativa de cesta normalizada lo sitúa sistemáticamente entre los más caros de Cataluña y, por extensión, de España.

8. Condis. Otra cadena catalana con precios superiores a la media. Condis opera principalmente en formato de proximidad urbana, lo que encarece estructuralmente sus precios. Su presencia en Barcelona y el área metropolitana, donde los alquileres comerciales son elevados, se traslada inevitablemente al precio de los productos.

9. Aldi (en algunas categorías). Aldi merece una mención matizada: en conjunto es una cadena de precio bajo, pero en determinadas categorías, especialmente en su línea de productos especiales semanales y en algunos frescos, sus precios son comparables o superiores a los de Mercadona. Puede sorprender verlo aquí, pero los datos de comparativas específicas por categoría así lo reflejan en algunos segmentos.

10. Carrefour Express. El formato de proximidad de Carrefour repite el patrón ya visto en otras cadenas: los supermercados pequeños y urbanos son estructuralmente más caros que los hipermercados. Carrefour Express, presente en el centro de las grandes ciudades, aplica precios notablemente superiores a los de los hipermercados Carrefour, a veces con diferencias de hasta el 20% en productos idénticos.

11. Ahorramas. La cadena madrileña, a pesar del nombre, no figura precisamente entre las más económicas cuando se compara su cesta con la de sus competidores directos. La OCU la sitúa en la franja media-alta del mercado madrileño, por encima de Mercadona y Lidl aunque por debajo de El Corte Inglés. Su fuerte implantación en Madrid capital, con locales en zonas de alta densidad comercial, explica parte del diferencial.

12. Eroski (formato city y franquicias). El gigante cooperativo vasco presenta, en sus formatos urbanos y en muchas de sus franquicias, precios superiores a los de sus hipermercados propios. La heterogeneidad de su red, que incluye tanto establecimientos propios como franquiciados, genera dispersión de precios que perjudica al consumidor que no conoce bien la enseña.

13. Suma (franquicias Eroski). El formato de franquicia de Eroski bajo la enseña Suma es, en la práctica, uno de los más caros del mercado en las zonas rurales y semiurbanas donde opera. Al ser una franquicia, cada operador tiene cierto margen para fijar precios, y la falta de competencia en muchas de sus ubicaciones no incentiva la contención de precios.

14. Simply (Grupo DIA en Aragón). La enseña Simply, presente principalmente en Aragón y algunas zonas del norte de España, tiene un posicionamiento de precio medio-alto que contrasta con la imagen de descuento que proyecta su matriz. Los estudios regionales la sitúan consistentemente por encima de la media aragonesa.

15. Uvesco / BM Supermercados. La cadena vasca BM Supermercados, del grupo Uvesco, opera en el País Vasco, Navarra y La Rioja con un posicionamiento claramente premium. Su apuesta por el producto fresco de calidad, la atención personalizada y las instalaciones modernas tiene un reflejo directo en los precios, que se sitúan entre los más altos del norte de España.

16. Lupa Supermercados. La cadena castellanoleonesa Lupa presenta precios superiores a la media nacional en varias categorías, especialmente en productos frescos y en su sección de charcutería y quesos regionales. Su fuerte arraigo en Castilla y León le permite mantener márgenes que en mercados más competitivos serían difíciles de sostener.

17. Consum (en algunos formatos). La cooperativa valenciana Consum tiene en general un posicionamiento de precio medio, pero en sus formatos más pequeños y en las zonas turísticas de la Comunitat Valenciana y Baleares los precios se disparan. La estacionalidad turística infla los precios en determinados establecimientos de la cadena durante los meses de verano.

18. Supersol / Worten Food. Supersol, con fuerte presencia en Andalucía y Murcia, ha sido señalada en varias comparativas como una de las más caras de su zona de influencia. Su reciente reposicionamiento y los cambios de propiedad no han resultado en una mejora notable de sus precios según los últimos datos disponibles.

19. Supermercados MAS. La cadena andaluza MAS, con presencia en Córdoba, Sevilla y otras provincias del sur, ocupa la parte alta del ranking de precios en su mercado de referencia. Su modelo orientado a la proximidad y su implantación en zonas donde la competencia es limitada le permite mantener precios por encima de la media regional.

20. Pequeños operadores de aeropuertos y estaciones (Relay, Lagardère). Técnicamente no son supermercados al uso, pero los establecimientos de alimentación en aeropuertos y grandes estaciones de tren operados por grupos como Lagardère o Relay merecen mención por sus precios, que pueden duplicar o triplicar los de cualquier supermercado convencional. Son un caso extremo de precio por cautividad del consumidor y, aunque la comparación no es del todo justa, ilustran hasta dónde puede llegar el diferencial de precio en la distribución alimentaria española.

Qué tienen en común los supermercados más caros: Patrones estructurales

Analizar el ranking con perspectiva revela que los supermercados más caros de España no lo son por casualidad ni por codicia arbitraria: responden a lógicas estructurales muy concretas. El primero es el formato de proximidad urbana. Las tiendas pequeñas en el centro de las ciudades tienen costes de alquiler, logística y personal por metro cuadrado muy superiores a los de los grandes hipermercados de la periferia, y ese sobrecoste se traslada inevitablemente al precio del producto. Es la misma razón por la que un café en la Puerta del Sol cuesta el doble que en un bar de barrio: el espacio tiene un precio, y alguien tiene que pagarlo.

El segundo patrón es el posicionamiento premium deliberado. Cadenas como El Corte Inglés, BM Supermercados o Bon Preu no aspiran a competir en precio con Mercadona o Lidl: su propuesta se basa en la calidad del producto, la experiencia de compra, el surtido diferencial y la atención al cliente. Tiene su lógica de negocio y su público, pero quien busque precio máximo no encontrará en estas cadenas su mejor opción. La correlación entre precio alto y calidad alta existe, aunque no es automática ni universal: pagar más no garantiza siempre recibir más.

El tercero, quizás el más relevante para el consumidor, es la falta de competencia local. Varias cadenas del ranking, Suma, Lupa, Supersol, MAS, operan en mercados regionales o locales donde la presión competitiva es menor. Cuando tienes pocas alternativas de compra, el operador dominante tiene menos motivos para contener sus precios. Este fenómeno, documentado por la CNMC en varios informes sobre distribución alimentaria, es especialmente preocupante en un contexto de inflación persistente.

Lo que los datos no cuentan: El precio no lo es todo

Sería un error leer este ranking como una lista de supermercados a evitar. El precio importa, pero no es el único factor en la decisión de compra. La calidad del producto fresco, la proximidad al domicilio, los horarios de apertura, la disponibilidad de marcas concretas o simplemente la comodidad son variables que cada consumidor pondera de forma diferente. Lo que sí es innegable es que la diferencia de precio entre los extremos del mercado es lo suficientemente grande como para merecer atención, especialmente cuando el poder adquisitivo de las familias españolas sigue bajo presión. Según el Banco de España, el gasto en alimentación representa entre el 14 y el 18% del presupuesto de los hogares de renta media, así que elegir bien dónde compras tiene un impacto real y mensurable en la economía doméstica.

La próxima vez que hagas la compra, merece la pena pensar no solo qué metes en el carro, sino dónde y por qué. Los datos están ahí: usarlos puede ahorrarte varios cientos de euros al año. ¿Sabes en qué posición de este ranking está tu supermercado habitual? Déjanos tu opinión en los comentarios o comparte este artículo con alguien que esté buscando ajustar su cesta de la compra.

Preguntas frecuentes

¿Cuánto más caro es Spar comparado con Mercadona?

Según la OCU, una cesta equivalente en Spar puede costar hasta un 35-40% más que en Mercadona. Esto se debe principalmente a su modelo de tiendas pequeñas en ubicaciones céntricas con horarios amplios, cuyos costes operativos se trasladan directamente al precio final.

¿Cuál es el supermercado más caro de España en 2026?

Spar, especialmente en sus formatos de proximidad urbana y franquicias de barrio en ciudades como Madrid y Barcelona, encabeza de forma recurrente los rankings de precios más altos de España. No es caro por ofrecer un catálogo de lujo, sino por los costes asociados a su formato y ubicación.

¿Cuánto dinero puedo ahorrar al año eligiendo un supermercado más barato?

La diferencia entre las cadenas más baratas y las más caras supera el 40% en productos equivalentes, según estudios de la OCU y Kantar. Esto significa que elegir mal el supermercado puede costarte varios cientos de euros al año en la compra semanal.

¿Por qué El Corte Inglés es uno de los supermercados más caros?

Su apuesta por marcas premium, productos gourmet, frescos de alta calidad y una experiencia de compra cuidada tiene un coste que se refleja en el precio final. Kantar sitúa el ticket medio de El Corte Inglés Supermercado entre los tres más altos del sector en España.

¿Cómo se determina qué supermercados son los más caros?

Se utiliza el precio de una cesta normalizada de entre 50 y 200 artículos de consumo habitual comparados en igualdad de condiciones. Las fuentes principales incluyen informes de la OCU, estudios de Kantar Worldpanel y datos del Ministerio de Agricultura sobre márgenes comerciales.

¿Cuándo empezaron a subir tanto los precios en los supermercados españoles?

La inflación acumulada desde 2021 ha ido erosionando el poder adquisitivo de los consumidores españoles. El Banco de España ha advertido de que los precios de la alimentación tardaron más en bajar que en subir, lo que hace especialmente relevante conocer qué cadenas cobran más en 2026.