Si tienes ahorros en un banco español tradicional y no estás recibiendo ni el 1% de rentabilidad, estás dejando dinero encima de la mesa. Literalmente. Aunque el Banco Central Europeo lleva meses bajando tipos con cautela, hay entidades que siguen ofreciendo depósitos a plazo fijo por encima del 2,5% TAE, e incluso rozando el 3% en algunos casos, a fecha de junio de 2026. La diferencia entre elegir bien y elegir mal puede suponer cientos de euros al año para un ahorrador con 20.000 o 30.000 euros aparcados.

El problema no es que no existan buenas opciones: la banca tradicional española lleva años perfeccionando el arte de no remunerar el ahorro, y muchos depositantes simplemente no saben dónde mirar. Este ranking nace de esa necesidad. Hemos rastreado las condiciones vigentes en junio de 2026 de las principales entidades que operan en España, bancos nacionales, filiales de grupos europeos, neobancos y plataformas de depósitos, para ofrecerte una guía práctica y actualizada de dónde pone más a trabajar tu dinero.

Metodología: Cómo se ha elaborado este ranking

Para construir este ranking hemos tomado como referencia la TAE (Tasa Anual Equivalente) de los depósitos a plazo fijo disponibles para nuevos clientes en España durante la primera semana de junio de 2026, priorizando los productos más accesibles, sin importes mínimos prohibitivos ni condiciones de vinculación excesivas. Las fuentes consultadas incluyen los propios comparadores oficiales de las entidades, el portal del Banco de España, la plataforma europea de depósitos Raisin, que opera en España y agrega ofertas de bancos europeos con cobertura del Fondo de Garantía de Depósitos de sus países de origen, y los datos publicados por comparadores independientes como HelpMyCash y Rankia. Se ha tenido en cuenta la cobertura del Fondo de Garantía de Depósitos (hasta 100.000 euros por titular y entidad en la UE), la liquidez del producto y el plazo más representativo, que en la mayoría de casos oscila entre 6 y 12 meses. No se incluyen cuentas remuneradas de libre disposición ni fondos de inversión: solo depósitos a plazo fijo stricto sensu.

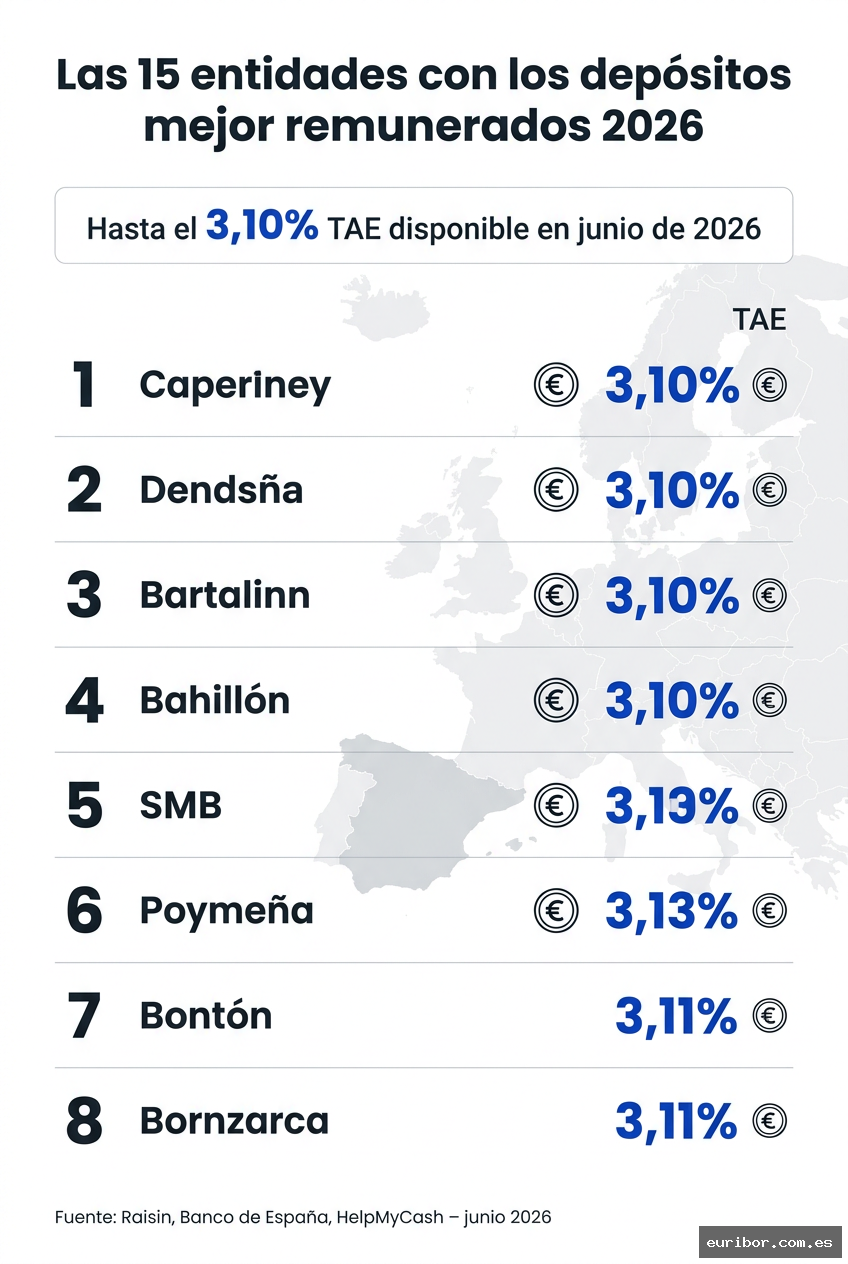

El ranking: Las 15 entidades con los depósitos más rentables

En junio de 2026 la división es clara: la banca establecida en España sigue siendo remisa a trasladar los tipos al ahorrador, mientras que las entidades foráneas o digitales han convertido la remuneración del depósito en su principal argumento comercial. Dicho esto, también hay sorpresas entre los actores locales, especialmente entre las entidades medianas y las cooperativas de crédito.

1. Banca Farmafactoring (vía Raisin) — hasta el 3,10% TAE a 12 meses. El banco italiano especializado en factoring lleva años siendo uno de los más generosos en la plataforma Raisin para clientes españoles. Su depósito a 12 meses sigue siendo, según los últimos datos disponibles, el de mayor rentabilidad accesible desde España con cobertura del Fondo de Garantía de Depósitos italiano (hasta 100.000 euros). No es una entidad conocida por el gran público, pero su solidez está auditada y su presencia en Raisin garantiza un proceso de contratación completamente digital y en español.

2. Klarna Bank (vía Raisin) — hasta el 3,05% TAE a 12 meses. La conocida fintech sueca, más famosa por su servicio de «compra ahora, paga después», tiene licencia bancaria completa y ofrece depósitos con cobertura sueca. Su posición en este ranking puede sorprender a quienes la asocian solo con el consumo, pero sus condiciones de ahorro son muy competitivas y el proceso de alta es íntegramente digital. La cobertura del Fondo de Garantía sueco, equivalente a 100.000 euros, aplica sin restricciones para residentes en España.

3. Illimity Bank (vía Raisin) — hasta el 3,00% TAE a 12 meses. Otro banco italiano consolidado en el top de Raisin desde hace varios trimestres. Illimity es una entidad relativamente joven, fundada en 2019, pero con supervisión directa del Banco de Italia y del BCE. Su depósito a 12 meses ronda el 3% TAE, lo que lo convierte en una referencia para quienes buscan la máxima rentabilidad sin asumir riesgo de crédito relevante.

4. Younited (Francia) — hasta el 2,90% TAE a 12 meses. La plataforma francesa de crédito al consumo tiene licencia bancaria y ofrece depósitos a plazo cubiertos por el Fondo de Garantía francés. Su oferta en España ha ganado visibilidad en 2025 y 2026 gracias a campañas digitales agresivas. No opera a través de Raisin sino de forma directa, lo que implica un proceso de alta algo más largo, aunque completamente online.

5. Trade Republic — hasta el 2,75% TAE (cuenta remunerada, no depósito estricto). Una aclaración importante: Trade Republic no ofrece un depósito a plazo fijo convencional, sino una cuenta de efectivo remunerada al tipo de referencia del BCE menos una pequeña comisión. En junio de 2026, con el tipo BCE en torno al 2,75%, la remuneración efectiva ronda ese nivel. Lo incluimos porque muchos ahorradores lo utilizan como alternativa al depósito, aunque la liquidez es inmediata y la rentabilidad puede variar. No está cubierta por el FGD español sino por el alemán.

6. Openbank — hasta el 2,72% TAE a 12 meses. La filial digital del Santander es, con diferencia, la entidad española de primer nivel que mejor remunera el ahorro a plazo. Su depósito a 12 meses ha mantenido una rentabilidad competitiva incluso con las bajadas de tipos, y tiene la ventaja de estar cubierto por el Fondo de Garantía de Depósitos español. Para quienes prefieren no salir del sistema bancario nacional, Openbank es la referencia indiscutible.

7. EBN Banco — hasta el 2,65% TAE a 12 meses. EBN es uno de esos bancos que el ciudadano medio no conoce pero que los ahorradores más atentos llevan años siguiendo. Es una entidad española, supervisada por el Banco de España, con una política de remuneración del pasivo muy superior a la media del sector. Su depósito a 12 meses es accesible desde 500 euros y no exige vinculación de ningún tipo, lo que lo hace especialmente atractivo.

8. Renault Bank (ahora Mobilize Financial Services) — hasta el 2,60% TAE a 12 meses. La filial financiera del grupo Renault opera en España con licencia bancaria francesa y ofrece depósitos a plazo con cobertura del FGD francés. Su remuneración ha bajado ligeramente respecto a los máximos de 2024, pero sigue siendo muy superior a la media de la banca española. La contratación es online y el proceso, ágil.

9. Banco Pichincha — hasta el 2,55% TAE a 12 meses. El banco de origen ecuatoriano con sede en España lleva años captando ahorro a través de depósitos bien remunerados. Está supervisado por el Banco de España y cubierto por el FGD español, lo que despeja cualquier duda sobre su seguridad jurídica para el depositante. Su importe mínimo suele situarse en torno a los 10.000 euros, lo que lo deja fuera del alcance de los pequeños ahorradores.

10. Facto (Banca Sistema, vía Raisin) — hasta el 2,50% TAE a 12 meses. Otro banco italiano presente en Raisin con condiciones estables y consistentes. Banca Sistema es una entidad cotizada en la Bolsa de Milán, especializada en financiación al sector público italiano, y sus depósitos para particulares a través de Raisin llevan siendo competitivos varios años consecutivos. La TAE ha bajado algo desde los máximos de 2024, pero sigue siendo una opción sólida en el rango medio-alto del ranking.

11. Wizink — hasta el 2,45% TAE a 12 meses. Wizink es una de las pocas entidades españolas puramente digitales que ha mantenido una política de remuneración del ahorro por encima de la media del sector. Su depósito a plazo lleva meses en el entorno del 2,4-2,5% TAE, con condiciones sencillas y sin vinculación obligatoria. Está cubierto por el FGD español, lo que suma puntos para el ahorrador conservador.

12. Caixa Guissona — hasta el 2,40% TAE a 12 meses. Una de las grandes sorpresas del ranking. Esta cooperativa de crédito catalana, vinculada al grupo agroalimentario Guissona, lleva años ofreciendo depósitos con rentabilidades que avergüenzan a los grandes bancos. No tiene presencia nacional, pero opera online y cualquier residente en España puede contratar sus productos. Es un ejemplo perfecto de cómo las entidades de menor tamaño pueden ser más generosas con el ahorrador.

13. MyInvestor — hasta el 2,35% TAE a 12 meses. El neobanco participado por Andbank, AXA y El Corte Inglés ha construido una propuesta de valor para el ahorrador e inversor que incluye depósitos a plazo con condiciones razonables. No es el más rentable del mercado, pero la combinación de cobertura por el FGD español, interfaz digital cuidada y acceso a otros productos de ahorro e inversión lo convierte en una opción muy valorada por los usuarios más sofisticados.

14. Cetelem (BNP Paribas) — hasta el 2,30% TAE a 12 meses. La filial española del grupo BNP Paribas, más conocida por sus créditos al consumo, también ofrece depósitos a plazo con cobertura del FGD francés. Su rentabilidad ha descendido respecto a 2024, pero sigue estando claramente por encima de lo que ofrece la banca minorista española tradicional. El proceso de contratación es online y sin necesidad de ser cliente previo.

15. Sabadell — hasta el 2,10% TAE a 12 meses (oferta para nuevos clientes). El único grande de la banca española que cierra este ranking con una oferta razonablemente competitiva. Sabadell ha intensificado sus campañas de captación de pasivo en 2025 y 2026, en parte como respuesta a la presión competitiva de las entidades digitales y en parte por la necesidad de financiar su balance en un contexto de mayor demanda de crédito. Su depósito de bienvenida para nuevos clientes roza el 2,1% TAE, muy lejos del 0,01% que ofrecía hace tres años, aunque todavía a distancia de los líderes del ranking.

Qué tienen en común las entidades que mejor pagan: Patrones y claves

Si observas el ranking con perspectiva, hay un patrón que salta a la vista: las entidades que mejor remuneran el depósito en España son, casi sin excepción, aquellas que no tienen red de oficinas físicas que financiar. La banca digital y las plataformas de depósitos europeas no cargan con el coste de miles de empleados presenciales ni de sucursales en cada ciudad, lo que les permite trasladar una mayor parte del margen al cliente. Es una ventaja estructural que los grandes bancos tradicionales no pueden replicar sin transformar radicalmente su modelo de negocio.

El segundo patrón es la hegemonía de las entidades italianas y francesas en el segmento de mayor rentabilidad. No es casualidad: los bancos de estos países han encontrado en la captación de depósitos de ahorradores europeos a través de plataformas como Raisin una forma eficiente de financiarse a costes razonables, sin depender exclusivamente de sus mercados domésticos. Para el ahorrador español esto supone una oportunidad real, aunque implica asumir que el Fondo de Garantía que cubre su dinero es el del país de origen del banco, no el español. En la práctica todos los FGD de la UE ofrecen la misma cobertura de 100.000 euros por titular, pero el proceso de reclamación en caso de quiebra puede ser más complejo desde España.

El tercer elemento común entre los mejores del ranking es la ausencia de condiciones de vinculación. Los depósitos más rentables no te obligan a domiciliar la nómina, contratar un seguro ni usar una tarjeta de crédito, lo que los hace especialmente atractivos para quienes quieren rentabilizar sus ahorros sin cambiar de banco principal. La estrategia del «depósito satélite», mantener el banco habitual para las operaciones cotidianas y abrir una cuenta en una entidad más rentable solo para el ahorro, se ha extendido enormemente en España durante los últimos dos años, según datos de la Asociación de Usuarios Financieros (Asufin).

El contexto de tipos: ¿cuánto durará esta ventana de oportunidad?

El Banco Central Europeo inició su ciclo de bajadas de tipos en junio de 2024 y ha continuado reduciéndolos de forma gradual a lo largo de 2025 y 2026. En junio de 2026 el tipo de depósito del BCE se sitúa en torno al 2,50-2,75%, según las últimas proyecciones disponibles, lo que implica que las rentabilidades del ranking que estás leyendo son probablemente las últimas de este ciclo que superarán con claridad el 2,5% TAE. Los analistas del mercado monetario prevén que los tipos continúen bajando moderadamente en el segundo semestre de 2026, con la consiguiente compresión de las rentabilidades ofrecidas por los depósitos.

Esto tiene una implicación práctica muy concreta: si estás pensando en contratar un depósito a plazo fijo, el momento es ahora, y a los plazos más largos que te permita tu situación financiera. Un depósito a 24 meses contratado hoy al 2,6% TAE te blinda frente a futuras bajadas de tipos, mientras que uno a 3 meses te dejará expuesto a renovar en condiciones probablemente peores. La lógica es la misma que aplica a las hipotecas a tipo fijo cuando los tipos están altos: el plazo es tu aliado cuando el viento sopla en tu dirección.

Conviene no dramatizar, eso sí. Incluso si los tipos bajaran hasta el 1,5% en 2027, un escenario posible pero no el más probable según el consenso de analistas, seguiríamos hablando de rentabilidades reales positivas para el ahorrador, especialmente si la inflación continúa su senda de moderación hacia el objetivo del 2% del BCE. Lo que sí parece claro es que los años de dinero gratis han terminado y que el ahorrador español tiene hoy más opciones que nunca para hacer que su dinero trabaje por él.

Si este artículo te ha resultado útil, el siguiente paso es sencillo: entra en Raisin, en HelpMyCash o directamente en las webs de las entidades del ranking, compara las condiciones actualizadas, los tipos cambian con frecuencia, y contrata el depósito que mejor se adapte a tu plazo y a tu perfil. No hace falta ser un experto financiero para aprovechar estas oportunidades: solo hace falta saber dónde están.

Preguntas frecuentes

¿Qué depósito a plazo fijo ofrece la mayor rentabilidad en España en 2026?

En junio de 2026, Banca Farmafactoring a través de la plataforma Raisin ofrece la mayor rentabilidad con un 3,10% TAE a 12 meses. Le siguen Klarna Bank con un 3,05% TAE e Illimity Bank con un 3,00% TAE, ambos también accesibles desde España vía Raisin.

¿Cuánto dinero puedo ganar con un depósito bien remunerado frente a uno de banca tradicional?

La diferencia puede ser de cientos de euros al año. Con 20.000 euros a un 3% TAE obtendrías unos 600 euros anuales, frente a menos de 200 euros si tu banco tradicional te ofrece por debajo del 1% TAE.

¿Es seguro contratar depósitos en bancos extranjeros como los de Raisin?

Sí, siempre que el banco esté dentro de la Unión Europea y cubierto por el Fondo de Garantía de Depósitos de su país de origen. En la UE, la cobertura estándar es de hasta 100.000 euros por titular y entidad, independientemente de si el banco es italiano, sueco o español.

¿Cuándo es mejor contratar un depósito a plazo fijo, a 6 o a 12 meses?

En el contexto de junio de 2026, los depósitos a 12 meses suelen ofrecer las mejores rentabilidades, siendo el plazo más representativo del ranking. Si prevés necesitar el dinero antes, un plazo de 6 meses puede ser más adecuado, aunque generalmente con una TAE algo inferior.

¿Qué es Raisin y cómo funciona para contratar depósitos desde España?

Raisin es una plataforma europea que agrega ofertas de depósitos de bancos de distintos países de la UE, permitiendo contratarlos de forma completamente digital y en español. Actúa como intermediario, por lo que con una sola cuenta puedes acceder a productos de varias entidades europeas sin necesidad de abrir cuentas en cada banco por separado.

¿Los bancos tradicionales españoles ofrecen depósitos competitivos en 2026?

En general, no. La banca tradicional española lleva años sin trasladar los tipos de interés al ahorrador, y la mayoría de sus depósitos se sitúan por debajo del 1% TAE. Las mejores opciones en 2026 provienen de entidades digitales, filiales de grupos europeos y plataformas como Raisin, aunque el artículo señala que algunas entidades medianas y cooperativas de crédito españolas también presentan sorpresas positivas.