El mercado hipotecario español vive su peor momento en años. Los datos del Banco de España son claros: las solicitudes de crédito han caído un 22,7% en seis meses, lo que está cambiando de raíz las expectativas de miles de familias.

Rafael Martínez, economista del Instituto de Estudios Financieros, lo resume sin rodeos: «Los tipos de interés, los recortes crediticios y la inestabilidad laboral han levantado un muro contra los compradores de vivienda».

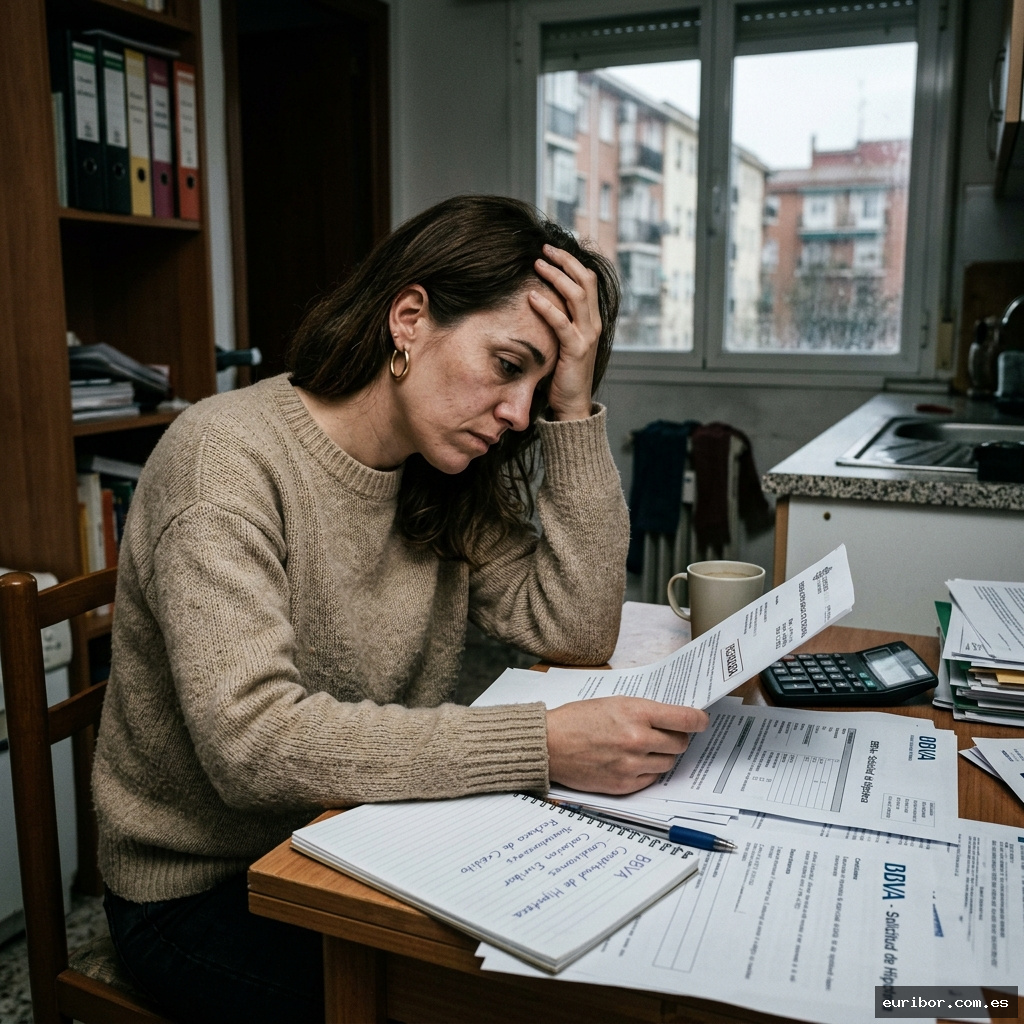

Radiografía de una crisis hipotecaria

El panorama es duro para quienes sueñan con su primera casa. Los bancos exigen un perfil casi perfecto: ingresos de más de 35.000 euros, contrato fijo de dos años, capacidad de pagar un 30% de entrada y un historial sin manchas.

El impacto en las familias españolas

El resultado es la exclusión de muchos. Jóvenes, trabajadores temporales y autónomos chocan con barreras casi infranqueables. María Rodríguez, de Funcas, lo explica: «Tenemos una paradoja financiera donde comprar casa es cada vez más difícil, pero los precios no bajan».

Comparativa europea: España en el contexto internacional

España va a contracorriente. Mientras Alemania y Países Bajos flexibilizan la financiación, aquí los requisitos siguen siendo duros.

| País | Entrada | Interés | Años |

|---|---|---|---|

| España | 30% | 4,5% | 25-30 |

| Alemania | 20% | 3,2% | 30-35 |

| Países Bajos | 15% | 2,8% | 30-40 |

Estrategias de supervivencia hipotecaria

Los expertos aconsejan: diversificar ingresos, cuidar el historial crediticio, buscar ayudas autonómicas y valorar alquileres con opción a compra.

Proyecciones y perspectivas de futuro

Juan González, del Observatorio Inmobiliario, ve una luz: «En 18 meses podríamos ver cierta flexibilidad. Quizás el requisito de entrada baje del 30% al 25% en 2027».

El mercado hipotecario es hoy un laberinto donde solo los más preparados logran su hueco. La clave será paciencia, preparación y capacidad de adaptación.

Comprar casa sigue siendo un sueño. Un sueño cada vez más esquivo, pero no imposible.