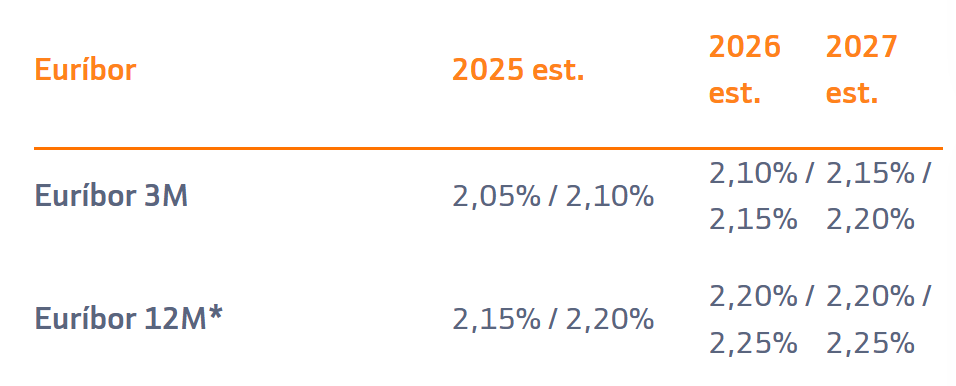

Bankinter es de los pocos bancos que se atreven a publicar previsiones sobre el Euríbor y no solo eso, si no que además las van actualizando de vez en cuando, algo que agradecemos. Esta misma semana han vuelto a publicar los valores previstos para el Euríbor a 12 meses y confirman lo que muchos hipotecados se imaginaban: el índice seguirá moderando su trayectoria durante los próximos años, aunque sin grandes caídas. En su último informe trimestral de estrategia, el banco prevé un Euríbor medio entre el 2,15% y el 2,20% en 2025, ligeramente por debajo del nivel actual. Para 2026, anticipa una estabilización algo más elevada, entre el 2,20% y el 2,25%, y espera que en 2027 los valores se mantengan en la misma franja.

Si se toma como referencia la previsión más optimista de Bankinter para 2025, el 2,15%, y se compara con los niveles registrados en los últimos 18 meses, la diferencia es más que significativa. En septiembre de 2023, el Euríbor rozaba el 4,1%, y en buena parte de 2024 se ha mantenido por encima del 3%, hasta que en mayo comenzó un descenso más firme. Esa caída se ha trasladado ya a las cuotas de los préstamos que se revisan anualmente. Para quienes actualicen su hipoteca próximamente, el ahorro será palpable.

Bankinter no espera sorpresas agresivas en la política monetaria del BCE que alteren esta previsión. Tampoco se vislumbran presiones inflacionistas fuertes ni tensiones financieras que empujen al alza el precio del dinero en Europa. El escenario más probable es el de estabilidad con ligeros ajustes, especialmente si el BCE mantiene su hoja de ruta con recortes graduales, como ya anticipan varias firmas de inversión.

En paralelo a las previsiones, el banco ha publicado un resumen de la evolución histórica del Euríbor con datos mensuales que permiten comparar la situación actual con la de hace cinco o diez años. Por ejemplo, en 2015, el índice estaba por debajo del 0% y permaneció en terreno negativo durante casi seis años. La salida de esa etapa se produjo en 2022, cuando el BCE inició una agresiva subida de tipos que llevó al Euríbor a superar el 4% en menos de 18 meses.