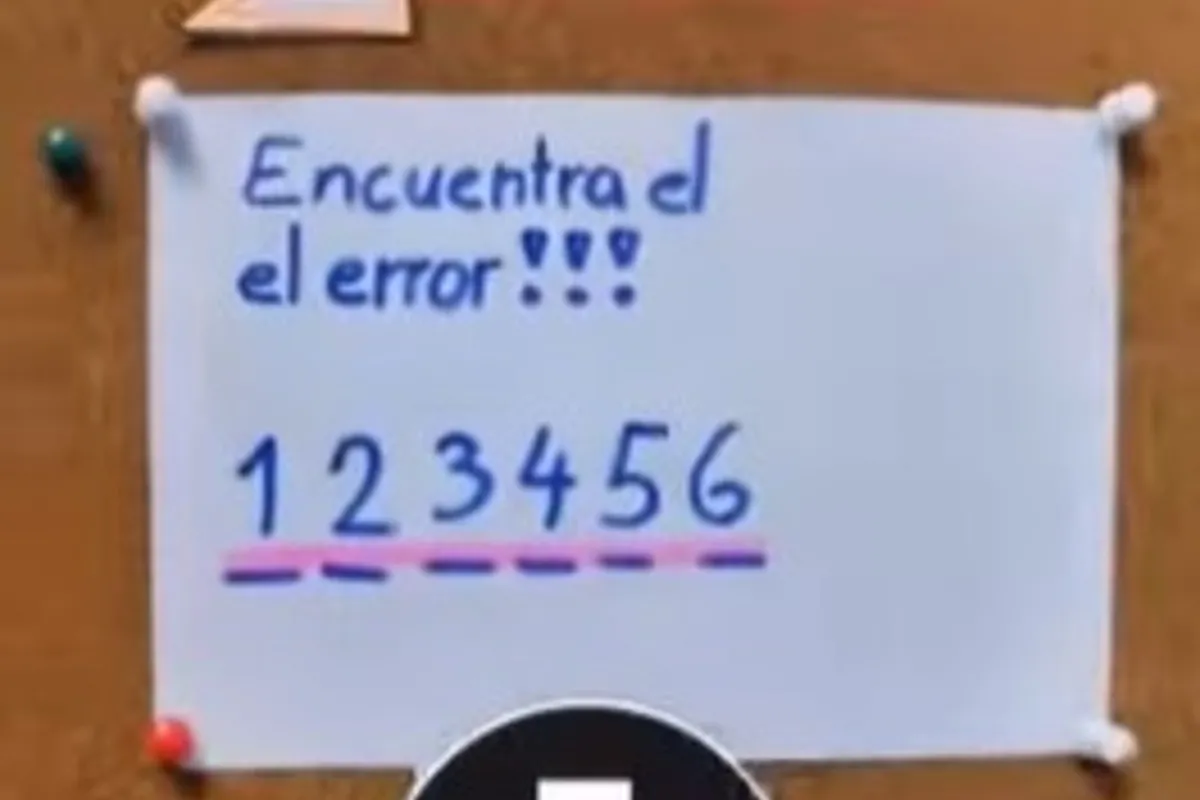

Necesito vuestra ayuda, amigos. Resulta que mi jefe se cree Elon Musk y dice que ya que todas las grandes tecnológicas están despidiendo a mansalva, va a hacer lo mismo en el Blog del Euribor y se va a quedar solo con los más listos y los que más trabajen, así que ha puesto un problemón con este cartel que veis ahí arriba en la cafetería y los ciento cincuenta últimos empleados que respondan se van a la calle y llevo toda la mañana dándole vueltas y no encuentro el error.

Necesito vuestra ayuda, amigos. Resulta que mi jefe se cree Elon Musk y dice que ya que todas las grandes tecnológicas están despidiendo a mansalva, va a hacer lo mismo en el Blog del Euribor y se va a quedar solo con los más listos y los que más trabajen, así que ha puesto un problemón con este cartel que veis ahí arriba en la cafetería y los ciento cincuenta últimos empleados que respondan se van a la calle y llevo toda la mañana dándole vueltas y no encuentro el error.

Como no lo resolvamos entre todos os quedáis sin el valor diario del Euribor y a ver a que ibais a dedicar vosotros parte de la mañana…

Que nervios, que tensión.

Becario, esa es muy fácil, te digo la solución si me dices el Euribor de hoy.

Hoy nos toca subidita pero probablemente s a para que las bajadas de los próximos días sean más pronunciadas. En concreto el índice de referencia más utilizado en las hipotecas de España sube sube 12 milésimas hasta el 2,846%. De esta manera, con dieciseis días cotizados la media de noviembre se queda momentáneamente en el 2,814%.

A efectos prácticos, a quienes les toque revisar con el Euribor de noviembre esto supone que para una hipoteca variable de 180.000€ a 25 años con un diferencial del 1% y revisión anual pasará de pagar una cuota de 639€ a pagar 931€, esto son 293€ mas cada mes lo que equivale a 3.511€ más al año.

El BCE ya ha subido sus tipos en tres ocasiones para combatir la elevada inflación de la eurozona: del 0% al 0,5% en julio, del 0,5% al 1,25% en septiembre y del 1,25% al 2% en octubre. El euríbor representa el interés medio al que los bancos se prestan dinero entre ellos, así que es natural que suba si a estas entidades les cuesta más financiarse a través del BCE.

Pole

P O L L A gorda es lo que viene.

Luz, gasolina, hipoteca, alimentos,…

4% 2023

Ya está aquí, cómo no, desde primera hora, el tonto de todos los días a repetir sus sandeces. Ahora tendrás una buena hipoteca fija pero tu vida es muy triste. Das pena.

El bufonazo del guano, que no se vaya nunca , cumple muy bien su función jojojojo

Reskemorr, nunca dejes de soñar…….. Ni de pagar

Jajajajajaja, que tío más pésimo….

Las hipotecas fijas en torno al 1% fueron un mal negocio para los bancos en vista de la inflación actual y la subida de tipos de interés por parte del BCE. Quiene no lo quiera ver es tont0 o tiene Reskemorr

Totalmente de acuerdo. Lo mejor es haber tenido cabeza, haberse blindado con una buena hipoteca fija, aunque en su momento la cuota era 80 euros más.. Yo lo hice con mis dos hipotecas y estoy más feliz que una perdiz. El que pensó que eso sería jauja 30 años, no tiene ni una mínima base de economía. No se puede andar pidiendo dinero sin tener ni idea de lo que se firma

Puedes dar tu direccion para que te den unas buenas ostias? Gracias

El Gobierno de la Nación da marcha atrás en sus intenciones y acuerda con los bancos únicamente regalar a cada hipotecado variable una calculadora para que aprendan a utilizarla.

mas bien, te la regalaran a ti, ya que eres tan listo con tu fija, para que calcules la quita que me haran y que tu pagarás…., ya ves compartimos mi guano. Camarero, por favor pongame otro cardhú y pasele la factùra a ese que no bebe nada para ahorrar y tiene cara de to mi guano.

La quita que te harán??? Jajajaja. Si te quitan algo será tu zulo sobrevalorado

Jajajajajak como mucho te quitarán el zulo en el que vives. Solo vas a seguir alargando la agonía de la hipoteca, a la larga vas a pagar más intereses por creerte muy listo al firmar una hipoteca variable por ahorrarte como mucho 80 euros de diferencia? Ale pues a pagar tus decisiones zulista

la calculadora la uso yo para subir los precios de mi negocio y que la subida de mi hipoteca la paguen otros, eso si, yo digo que la subida es por la guerra de ucrania y el precio de la energía.

Vais a pagar vuestra hipoteca variable SÍ es SÍ. En esto no me equivoco

A comer guano a paladas.

Ya basta con el cuento de la cigarra, se acabó el chollo.

Lo que tienes que pagarlo es con tú piel. A ver si te cuelgan

La ministra Calviño acaba de decir en rueda de prensa «guano variable». No es coña. Habrá sido un lapsus. Jajaja.

En una entrevista concedida al Financial Times (FT) el martes, el responsable de la política del Banco Central Europeo (BCE), Robert Holzmann, apoyó las peticiones de una tercera subida consecutiva de los tipos de interés en 75 puntos básicos (pb) para la reunión de política monetaria de diciembre.

Declaraciones destacadas

«No se ven señales de que la inflación subyacente se reduzca en la eurozona» –> aunque suban solo 0.50%, parece claro que para marzo estaremos con la facilidad marginal de crédito en el 3.5% y la facilidad marginal de depósito en el 3%.

Lo que comentas ya lo sabemos todos,está en subida y estos carcamales halcones no tienen otra cosa que decir.Ahora la inercia es subir…hasta cuánto o hasta cuánto no lo saben ni ellos mismos.Como todo en la vida es cambiante.

Europa va a tener menos excusas para no seguir subiendo tipos de interés con la inflación desbocada…..

No hay derecho, jojo!

Bueno… Cuando en marzo estemos en las más pura mierda, habrá que ver si aguantan las presiones sociales para que bajen los tipos.

Las recesión es inevitable, y la depresión no es descartable. Lo lógico es pensar que los tipos lleguen al 3 /3.5 y se mantengan altos todo el 2023, xo cuando le facturas energéticas aprieten, aumente el paro y los impagos se extiendan… Habrá que ver qué hacen.

Sólo sé una cosa, hagan lo que hagan, malo.

Inflación puntual decían estos hijos de mil…

Pero hasta que la inflación no baje al 2% no van a para de subir tipos, ve pensando en subidas de tipos en todo 2023, así que queda guano para rato.

En enero del 2021 comentaba con un amigo cerrajero lo mucho que había subido el hierro a raíz de un viaje de chatarra que llevé a reciclar tras una obra en casa. Va a hacer 2 años y ya entonces había subido más de un 20%. Claro que se sabía que subía la inflación y claro que nos mienten interesadamente. Siempre ha sido así pero los que gobiernan ahora son los campeones del engaño.

No se porque no haces mención a lo que dijo Philip lane. No habra otra subida de 0,75 en diciembre. Por cierto economista jefe del BCE

Economista jefe que también decía en septiembre que había que subir 0.50%. el voto de la presidenta, vicepresidente, economista jefe… Vale igual que el de los 19 gobernadores de los 19 bancos centrales.

En todo caso, dependerá del dato de inflación de noviembre: si baja algo la inflación desde el 10.6% actual subirán 0.50% , pero si sube será 0.75%

Esta claro ,aquí todos hablan pero lo único que saben hacer es darle al botón de subida o bajada tipos…yo pensaba que toda esta banda tenias más alternativas para controlar lo que está pasando.Esto es como el que va al médico porque le duele la rodilla y le echan gotas en el ojo,le sigue doliendo la rodilla y más gotas en el ojo y a las 25 veces de ponerle gotas en el ojo se le quita el dolor de rodilla.Sin duda tiene que haber gente que esto lo gestionaría mejor.La solución esta en manos del problema

Y el guano variable también.

Se acabó el derrochar.

Plandemia, calentamiento hueval, guano variable y ahora.. la ayuda que no existe.

A ver si espabiláis sino negro futuro os depara.

Cada día con el mismo sermón. Menudo fantoche estás hecho

Fórmate y aporta algo útil.

Mientras tanto ahorra que te va a hacer falta

Haber sido responsable y no haberte metido en guano variable a 40 años.

Por gente como tú, tenemos la inflación que tenemos, los demás no tenemos que pagar vuestra irresponsabilidad,

ya se sabe que cuando un tonto coge un camino, el camino se acaba y el tonto sigue.

Un camino no, una linde, jajaja. A ver si aprendes a decir bien el dicho.

El mismo anormal q se cree q nos sermonea y lo que realmente pasa es q es el bufón de la corte jojojojo

Que pasa si me comes los huev0s con pelo

Pasa que le gustara y luego querrá más y mas

Haber sido más listo, o haber ahorrado más, ahora a pagar las consecuencias y a callar.

Un sabio como tú con guano ruina variable.

O un sabio como yo con fija al 1%.

A disfrutarlo

El menos bufón es el que gana lo suficiente para aguantar un euribor al 8% y terminar la hipoteca habiendo pagado menos intereses que algunos fijistas. Parece claro, el otro eres tú, un puto pringado! Ve corriendo a por el Euromillón, a ver si te quitas algún complejo…

Espabila tu, aún estás a tiempo de tener una vida…

Pero luego me he dado cuenta que no me dan 1 duro

Creía que no entrando en un mes en este foro iba a dejar de leer tus mierda de comentarios, veo que sigues aquí tío plasta.

Pues ya se va oyendo que quieren sacar una media entre hipotecas y que todas paguen el mismo interese y solo quedará una forma de devolver lo prestado igual para todos y que la banca no pierda.

No sé qué pasará aquí cuando todos paguemos lo mismo

Blablabla. Lo típico. Elecciones el año que viene. Me acuerdo de algunos sabios variables que había en este foro hace pocos meses y es que me descojono. Ahora estarán rezando para que entre todos les ayudemos

La chincheta roja

Tranquilos chicos ánimos a las variables ,quien ríe el último ríe mejor

Jajaja quien te ha dicho que eres el ultimo

Limpia la mansión, todo el día aquí con lo importante que eres.

Con el chalet con ascensor jaj

Que fantasma

Yo no limpio jeje para eso tengo dos mataos como tú, uno para el jardín y su esposa para la mansión como dices jejjeje , buscas trabajo? Pasas mucho tiempo por aquí

Lo único que tienes es un pufo de los chungos.

Dos mataos, dice el hijueputa

La rápida subida del Euribor está causando los primeros estragos en algunos hipotecados a variable

Tú no limpias porque no tienes nada que limpiar.

Yo limpio sables

Cuando me suplantéis por favor poner el Don, lo que opinéis en mi nombre me da igual

GUANO!

Pole

Gitano

Pole

Pole

no he visto el

el error!!!

Creo que es que el numeor 6 es una G por que no se junta.

No sé, no sé. Las admiraciones están sin colorear…

Exacto, el el número 6 está mal

Tres chinchetas blancas y una roja

+1

La respuesta es que esta repetido el determinante «el».

El artículo «el» está repetido

El error es poner el cartel en la cafetería en vez de ponerlo en la oficina.

Los tontos de la pole, no tienen otra cosa q hacer jojojojo

Jajajaja hoy se han tirado 40 minutos actualizando para ser los primeros en escribir

El guano variable

Jojo unos verdaderos borregos jojojojo

Beeeeeeeee, beeeeeeeee!

Hoy ladraran los fijistas jojojojo salivaran a saco jojojojo

Ladrar estás ladrando tú desde hace tiempo. Que suba el Euribor para ti!

No me da tiempo con tanta palomita. Están riquísimas!

Llevo 50kg de palomitas y las que quedan

Me como las palomas y las palomitas

Es la última palabra, justo antes de los signos de admiración.

No, el error es que sobra un «el». El texto completo dice «Encuentra el el error». Los números son para despistar

Aquí el único que sobra es un apestoso a caca de murciélago llamado Resquemao

¡¡¡

No es «el» es una d, les da una orden: encontrad el error!!!, es «encontrad» no «encuentrad»

Ya llegan las ayuditassss

Jaja ampliar plazo para terminar pagando más intereses, se ayudan a ellos mismos los bancos jojojojo

Y qué esperábais de los políticos, jajaja. Los diputados se han subido el sueldo un 4%. Será que no llegan a fin de mes por la inflación, jajaja

Y aplaudir a las 8 que no falte

A ti uno de esos días te debieron de dar con la cacerola en la cabeza

El día que contrato guano variable

Tengo fija del año pasado y las tres dosis puestas. Si no estás vacunado, haz el favor de salirte del foro

Es el hachazo cuando le actualicen

Hachazo el que le diste a tu abuelo tras contagiarlo y llevártelo por delante

Os han vuelto a engañar, 0 ayudas.

Disfrutar de lo votado.

Tengo fija y también me cuesta llegar a final de mes. Como a muchísimos fijos. Para nosotros nada? No existimos? Cuando vienen mal dadas se premia solo al que se la juega? No lo veo justo, ni lo entiendo.

Eso te pasa por comprar por encima de tus posibilidades.

Y qué tiene que ver eso con lo que está preguntando? Anda, ponte la vacuna ya y así sales del foro unos minutos aunque sea

No tiene nada que ver pero si con fija no puede pagar es que compró por encima de sus posibilidades. Como los variables sobreendeudados.

Ahora mismo sí puedo pagar, pero como esto siga así, ya mismo me veo como el Reskemorr, pstaleando y diciendo jojo, y que me perdone por lo que digo.

Para ti de paguitas nada , existís para pagar y callar, a ver si ahora os vais a poner todos a pedir. Pole

Y tú existes para ser un pordioser0 muerto de hambre. No serás tan feliz con tu mísera paguita, jaja. Enhorabuena por prosperar en la vida, matao!

Are you a muerto de hambre? Oh, I’m sorry!

Y a disfrutarlo

Gitano

La única ayuda real era poner un límite máximo al euribor, lo demás es una broma jojojojo

No se va a limitar nada, despierta y fórmate un poco.

Solo si eres un auténtico desgraciado, te dejarán alargar la hipoteca, pero el guano variable lo pagarás igual.

Te jodes, Reskemorr! A pagar y a joderse!

El límite lo tienes tú en tu cerebro.

Los fijistas vais a pagar mi hipoteca variable con ayudas. A pagar ayudas y a callar y menos llorar

Sera que tú, además de pagar la hipoteca, no vas a pagar las ayudas??

Tu ayudarás al banco a no incrementar su morosidad pagando más intereses en más años…pelele…. Jojojojo

Pues anda que tú con tu variable! jajajajajaja

Este es el importe de la ayuda= 0€

A comer guano variable.

Solo si eres pobre, te dejaran que pagues el guano en más años.

Serás esclavo durante más años, pero pagarlo lo pagarás igual.

Palabra duplicada: «Encuentra el EL error!!!»

Encuentra el EL error!!! Esta 2 veces escrito «el».

Vaya ayudas! y los que ganamos entre 80k y 100k que??

Vuestro papel es el más importante sois los que las pagareis , gracias

Tu pagarás como todos o a la calle tontolaba jojojo

jajaja buena

Gitano?

Racista?

Confirmado: GITANO

En madrid te dan una beca para que estudien los chiquillos, ¿que más quieres?

Jajajaa no has visto tanto dinero junto en tu vidas

La palabra él se repite dos veces

Encuentra el

el error

El gobierno no está dando nada, unicamente está trasladando el problema de los variables a mas adelante. Patada para adelante y bola de nieve cada vez mas grande.

Aunque para un sabio variable es dificl entenderlo

Igual a ruina absoluta.

Disfrutar de lo votado. Y no olvidéis aplaudir a las 8, saldremos más fuertes.

Eso no es ninguna ayuda, yo tengo una cláusula con la que puedo ampliar o disminuir el plazo de mí hipoteca, puedo aumentar años disminuyendo la cuota o viceversa.

De que a van a ayudar a todos y esas chorradas y vuelven a votar a comunistas.

Así les va, arruinados están.

A disfrutar lo votado

Exacto

Renault, mecánica y confort.

Error: «el» repetido

Hay dos errores. El doble «el» y faltan signos de admiración al inicio

Bueno están preparando el terreno. Para subirlas al 5. Los de abajo de 30.000 euros ya no lloran y no pasará nada. En fin si al final los variables solo pagarán los interés sin amortizar nada. Eso en 3 años se les comen una media de 3000 euros más de interés a cambio declararse bancarrota.

Repite 2 veces (el) en el anunciado

Dejad ya de repetir el error, imbéciles, jojojojojo

Cómprate una vida , anormal, jojojojo

Tú ni eso puedes, arruinado!

Tu si que eres un error jojojo

Don Claudio diciendo jojojo? Te hemos pillado, Reskemorr. Eres un multinicks. Luego llamas bufones a los demás. Menudo enfermo estás hecho, chaval. Pide ayuda a un profesional. Esto pinta a que tienes guano con metástasis

Que tiene un chalet con ascensor.

Y lo único que tiene es un guano como un pino

Tu que vas a pillar, en tal caso sería Don Resquemor, pero que más quisiera el. En cuanto a ti , solo pillas a la más fea de tu pueblo

Ascensor tiene. Desde que empezó a subir el Euribor va por la planta 2 y está a punto de llegar a la 3. Cuando llegue a la 5, caída libre hacia abajo. Jajaja.

En fin se mantiene

BREAKING: Sauron releva a toda la cúpula de la Operación Especial contra el Euríbor Barato, lo que explica las escaramuzas de hoy. Acabamos de saber que el estrepitoso fracaso de la semana pasada enfureció tanto a Sauron que en un ataque de ira ha destituido a los generales orcos que, hasta hoy, dirigían la Operación Especial. Testigos presenciales, que se mantienen en el anonimato, hablan de un Sauron fuera de sí, gritando a escupitajos y dando puñetazos contra la mesa, donde había un mapa a escala del cruce del 2,90%. Parece ser que dos generales orcos han sido decapitados y otros dos descuartizados, mientras que un tercero podía estar a punto de ser despellejado. Los nuevos generales ya están en sus puestos, según las mismas fuentes. Se trata de veteranos salvajes, titulares todos ellos de sangrientos currículumus, como el responsable de destruir Rohan, el de pegarle fuego a la Tierra Media o el de arrasar y saquear La Comarca. Estos nuevos generales serían los responsables de la reactivación del frente, y podrían estar tomando posiciones previas para lanzar otro brutal ataque para cruzar el 2,90%. 52 milésimas es una distancia considerable, sobre toda si está defendida por enanos desesperados que han jurado no dar un paso atrás, pero en dos enviones como el de hoy los orcos podrían llegar hasta el 2,87% o más allá, y eso ya es más serio… La cosa se puede poner muy mal en lo que resta de semana.

¡¡¡No!!! La Coalición Hipotecada tiene una gran aliada: la Navidad.

¿Qué orco se resistiría a ponerse un gorrito de Papá Noel?

Podría estar cerca el rearme de Sauron y sus tropas, pero también de unas fechas que son, ante todo, GASTO.

Los aliados de Sauron, que hacen malabares con los tipos, lo saben, y cada vez se ve más cristalina una recesión. Es momento de un alto el fuego.

Encontrado… encuentra el «el error» …. hay que marcar «el error» que es lo que se busca

Y la peña como auténticos borregos , buscando el error jojojojo q nivel de foro jojojojojojo

Tengo reskemor anal jojojojo

Jojo te lo dije arriba, cómprate una vida bufonazo de mierda jojojojo

Y tú paga y calla! Jojojodete

5 dosis y guano variable, el pack completo.

A disfrutarlo.

Tiene trombosis en la cuenta, jajaja

Beeeeeeeehhh! Beeeeeeeeehhh!

Beeeeeeeh! Beeeeeeeh!

Tristes los que se mofan de hipoteca variable ,no tenéis ni donde caeros muertos, a mí me suben 200 euros de mierda que seguramente a vosotros os hace polvo pero para mí es perfectamente asumible , a ver si os hunde la inflación y os quedáis sin trabajo por malas personas

De acuerdo en que no hay que reirse del mal ajeno, ya que puede volverse en contra. Esto está lleno de gente que se alegra del mal ajeno más que del bien propio, así mal vamos.

Con respecto a los «200 euros de mierda» estoy en desacuerdo.

Para tí y mucha gente (afortunadamente), 200 euros no suponen un gran esfuerzo, son 2400 euros al año y los puedes asumir. Sin embargo, para otros supone no poder irse unos dias de vacaciones en verano o, peor aún, llegar muy justos a final de mes y no poder hacer frente a imprevistos.

Ha sido una subida brusca y muy pronunciada. Otra cosa es que vengamos de años con tipos en negativo y se haya podido ahorrar o que mucha gente pueda hacer frente a esta subida. Ójala no ahogue a muchas familias, ya que a la subida de los 200 de hipoteca hay que sumar los lo 100 de gasolina, los 30 de la luz, los 40 del gas y los 200 de la comida.

Ánimo a todos!

Encuentra el el error

«el» está dos veces. Salva el trabajo

Hola

Pregunto para respuestas que me puedan aportar y no para que ridiculicen mi ignorancia.

Yo tengo una variable anterior a 2013. (EU+0,45)

Actualmente pago casi 500 euros (revisión semestral en agosto’22 con el euribor anual agosto/febrero)

He pensado amortizar en diciembre hasta el máximo fiscal (unos 3200€ a mayores este año)

Con esto, según la app del B.E., me quitaría 8 cuotas (creo que mejor quitar cuotas y no cuota). Además subiría un poco la deducción fiscal. Y además, he aquí donde viene mi pregunta ¿Hay una bajada en cuota en futuras revisiones? Lo digo porque bajando el capital «tan poco», pero suprimiendo algunas cuotas, no sé cómo afecta esto.

Mi idea es continuar amortizando cada año la diferencia de lo que lleve pagado hasta el máximo fiscal. ¿Es buena idea?

Por favor, respuestas coherentes y razonadas.

Gracias y un saludo.

Amortiza cuota. Al final de la hipoteca vas a pagar prácticamente lo mismo de intereses, pero así te cubres ante la actual subida del euribor.

Busca el artículo «Peras o manzanas, cuota o plazo» de esta misma web. Es muy interesante y saldrás de dudas.

Un saludo.

Cuando tengan bién amarradas el 80% a fijo, empezará a bajar el euribor. Son unos genios gestilnando el miedo.

2 errore, el el error y que falta ¡¡¡

El error es mantener al al tonto del guano en el foro…

Está muy bien que el jefe del becario ayude al BCE a alcanzar el verdadero objetivo (subir el paro). Cuanto antes suba el paro y antes se arruine un pequeño porcentaje de hipotecados, antes podremos continuar forrandonos en bolsa.

Pues para mi hay tres errores….primero, doble artículo el, segundo, varios signos de admiraciones y tercero que al ser exclamación, y ser lengua castellana, debería llevar signo al principio de la frase y acabar con un solo signo… y ya cuarto, que si es una pregunta que te hace el jefe, debería llevar ? Y no !…¿Encuentras el error?….123456

El error es mantener al al tonto del «guano» en el foro…

Buenas tardes a todos, llevo unos meses entrando aquí para ver cómo va el Euribor y quería compartir lo que me ha pasado con el banco por si os sirve a alguno de vosotros. Tengo hipoteca referenciada al Euribor desde el 2014, me quedan 80k€ y me toca renovar ahora en Enero. Con la subida del Euribor ya no me interesa tener la hipoteca y la iba a amortizar. Le llamo a la persona de contacto del banco (Bankinter) para decirle que quiero amortizar la hipoteca y me dice, si la amortizas por la subida del Euribor te podemos hacer una oferta de novación, le digo OK. Al día siguiente, me dice que me ofrecen 1.8% fijo ( nómina y seguro de casa y vida) , me explica que es algo para clientes solventes y estás chorradas que te suelen decir. En mi caso, la del banco ya ve el saldo en la cuenta, había traído ya todo el dinero para amortizar, por lo que ve que no voy de farol. La pregunta es, si no ve el dinero en la cuenta, me hubieran hecho la contraoferta? Voy a amortizar igualmente, ya he desinvertido y sigo con el plan. Os lo cuento por si alguno lo quiere intentar con su entidad. Un saludo a todos.

Gracias por aportar la info Francisco, es logico que te ofrezcan una buena novación para mantener una hipoteca que les aportara menos que la que tenias para poder seguir teniendo rentabilidad aunque sea menor, evidentemente a ti no te beneficia esa oferta porque tienes el capital para amortizar, asi pues yo les daria las gracias por los servicios prestados y a cancelar definitivamente que es una de las mayores alegrias que nos podemos dar en esta vida…..en cuanto si ha influido o no el hecho de ver la disponibilidad en cuenta realmente te tiene que dar igual pues no va a cambiar tu idea, aunque es verdad que habra reforzado tu comunicado a la entidad.

Felicidades por ello!

Francisco, sí que es interesante tu aportación. El problema que le veo a la oferta es el seguro de vida, que Bankinter suele valorar en 0,60 puntos para la bonificación del interés. Es decir, que si te permitieran quitarlo, sería un fijo de 2,40 (o 2,60 si quitaras también el seguro de hogar). Los seguros a través de banco suelen ser muy caros (sobre todo vida), aunque no sé en concreto Bankinter. De todas formas, ya hay depósitos por encima del 2,5% (ejemplo EBN), tampoco sería mala opción aceptar (si es que se puede sin seguro de vida) y poner el dinero en depósito por si los tipos siguen subiendo. Pero bueno, depende más de lo que quieras hacer con tus finanzas y de tu situación global que de las ofertas en sí mismas, pero ese tipo fijo ahora mismo es bueno

El error es mantener al al tonto del «guano» en el foro…

Bla bla bla

Una pregunta para entendidos porque yo no lo entiendo….

Tengo 7000€ para amortizar y la hipoteca me la revisan en enero con el interés que marque Noviembre.

Ahora, ¿Amortizo antes o después de la revisión?

Según las calculadoras que hay por internet si Amortizo plazo antes de la renovación, ahorro 10 plazos y 1825€ en intereses.

En cambio amortizando después de la subida ahorro 13 plazos y 6906€…

Es eso posible???

Holi ayuda a los cracks!

Siempre hemos defendido que la idea de amortizar antes de la subida es mas rentable por el hecho de que una vez se fija la subida contra mas tardes en realizar la amortización mas gasto ya abonado habras tenido que satisfacer porque esta claro que de lo que ya se haya abonado no se va a realizar ningun descuento. Lo que no cuadra como tu bien indicas son los numeros que te presenta el simulador que has utilizado asi que entiendo que algo no esta interpretando bien, yo personalmente preguntaria en la entidad donde tienes los numeros que te interesa mover y saldraia de dudas mayores. Lo que si esta mas claro es la primera parte que te expongo. Un saludo

Si, es posible pero hay que saber interpretar los datos del simulador. Si lo haces antes de la renovación «solo» te ahorras 1825 porque el simulador supone que el interés que tienes ahora mismo se mantendrá y si lo haces después te «ahorras» 6906 porque lo simula con el euribor actualizado para el resto de hipoteca. Pero ni un caso ni otro son reales porque el euribor varía todos los años.

Respecto a las cuotas, si lo haces después de la renovación te ahorras más cuotas porque la subida será mayor y las cuotas que te quedan serán más altas que si amortizas antes.

Haz una cosa: prueba a simular la amortización antes de la revisión y luego introduce el nuevo importe que te queda con el interés actualizado y fíjate en los intereses totales pagados. Verás que cuanto antes amortices, mejor.

Un saludo.

El error: mantener al tonto del guano en el foro.

La chincheta de la parte inferior derecha es roja y las otras blancas.

Espero que el Musk suplantador NO TE DESPIDA que tu vales mucho Becario!!

Buenas noches señores.

Llevo tiempo leyendo estos comentarios y viendo a estos de la fija riendo.

Yo soy variable y en diciembre me toca la revisión. Seguro que os reís de mi. Pues este será mi último año de hipoteca. Después de estos 12 meses me reire de tanto fijaste con más de 30 años de hipoteca por delante. Salud para seguir pagando.

visto lo visto del problema, creo que el error está en la serie del 3 al 5 que deberia ser 7.

los numeros siguen un patron casi casi la serie de fibonnacci 1+2=3, 3+4=7, etc.

No se quien o quienes serán los del guano, pero hay que ser tonto y patético para discutir sobre mi hipoteca o tu hipoteca.

Madre mía, que vida tan triste llevan algunos.

Podemos decir que el el error esta localizado.

Yo opino que hay dos errores, la palabra «el» está repetida y además faltan los signos de exclamación al principio. No sé a cuál de los dos se refiere el acertijo. Saludos!

Guano variableeeeee. No sube en 30 años que me lo dijo un economista español.

Jajaja cada tonto con su tema. Becario,el el error es muy fácil, sobre un «el»

Hay varios errores: la exclamación está mal puesta (debería ser ¡…!, en vez de …!!!), hay dos «el», incluso el 6 más parece una G…

Da pena ver con un blog como este se haya convertido en una discusión sin sentido de resentimientos ….

Aún me acuerdo cuando se daban buenos (y malos) consejos.

.

Muchos aprovecharon la oportunidad de los que vieron la subida inminente para cambiar de hipoteca, otros no lo quisieron ver.

Algunos ( o muchos) siguen teniendo VPO o VPA, y estamos abocados a la variable el resto de la hipoteca…..

Los de antes de 31-12-2012 , seguimos teniendo la deducción fiscal.

Joder, casi me vuelvo loco haciendo cálculos matemáticos,media mañana perdida para que al final el error sea que se repite «el».

Mira q soy tonto

Encuentra el el error. Ha dos «el», ese es el error! Salvado.

Premio al mongolito de oro

Que asco da leer la sección de comentarios de esta página. Gente que se alegra de que a otros les vaya mal o que hayan escogido mal en su momento. Es lamentable como puede haber gente que se alegra de que a otros les vaya mal. Que motivo tenéis para ser así? Os hace sentiros mejor a vosotros mismos? Os hace sentiros más listos? Os aumenta la autoestima a costa de intentar joder a los demás? Es patético. Hay que tener una vida muy triste y ser mala persona para comportarse así.

Y por si os lo preguntáis, tengo fija pero jamás se me ocurriría venir a reírme o a intentar joder con mis palabras a otros que puedan estar pasándolo mal por culpa de la actual situación. Es que no me entra en la puñetera cabeza.

Esta sección de comentarios es asquerosa. De lo peor que he visto por internet, sinceramente.

No sabia que dejaban publicar en foros de economia a niños de 5 años que solo entran a vomitar odio entre ellos mismos… Estoy x llamar a vuestras madres y que vean las perlas de hijos que tienen.