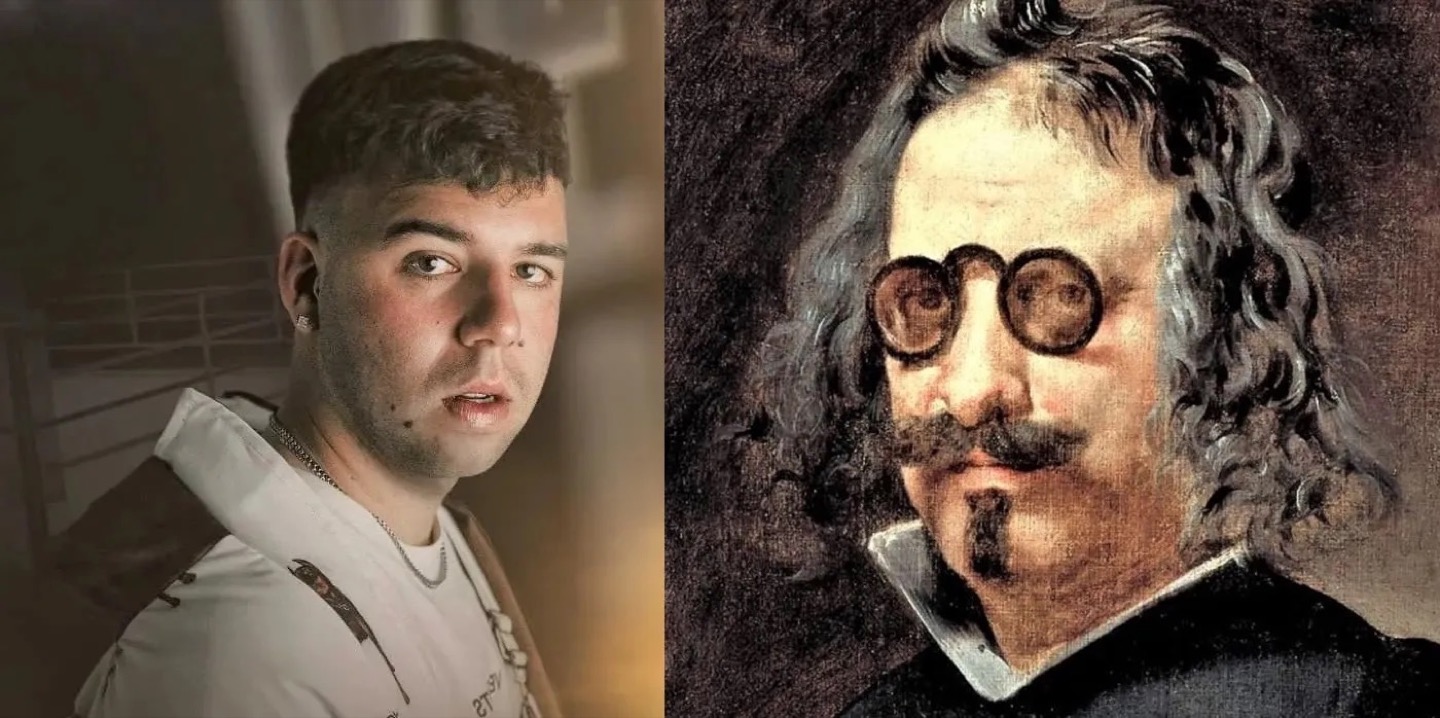

Hoy me ha dado por mirar las efemérides del día y resulta que es el cumpleaños de Quevedo, pero no del que ahora sale el primero si lo buscas en Google (el cantante de reguetón) si no del escritor Francisco de Quevedo y me ha dado por comparar como ha cambiado la manera de escribir en más de 400 años porque es de suponer que en tanto tiempo las cosas hayan mejorado mucho.

Así escribía Francisco de Quevedo.

Cerrar podrá mis ojos la postrera

sombra que me llevare el blanco día;

y podrá desatar esta alma mía

hora a su afán ansioso lisonjera;

mas no de esa otra parte en la ribera

dejará la memoria, en donde ardía;

nadar sabe mi llama la agua fría,

y perder el respeto a ley severa.

Y así el Quevedo de ahora.

Y nos fuimos en una, empezamo’ a la una

Y con la nota, rápido nos dieron las tre’

Perreamos toda la noche y nos dormimo’ a las diez

Ando rezándole a Dios pa’ repetirlo otra ve’

Dime, beba

Fecha y hora y te paso a buscar

Yo le llego donde los demás, tú sabes que, no le llegan

Ruido de botellas de champán de las copas al brindar

Pero solo escucho cómo late

Mi corazón cuando veo ese cuerpo ‘e escaparate

El traje combina con la Mercede’ Granate

No hay otro, por más que ellos traten

Y en la oficina tenemos una acalorada discusión sobre cuál de los dos escribía mejor y también me gustaría que me lo dijeseis en la zona de comentarios porque últimamente escribís demasiado de hipotecas variables o hipotecas fijas como si esto fuese un blog de economía y del Euribor cuando realmente lo que nos gusta aquí es la cultura.

Yo no sé vosotros pero ya empiezo a estar un poco cansadito del BCE, de los tipos de interés, de la inflación y de todo.

Gracias becario, pero yo sigo viniendo aquí por el Euribor…

Ayer fue un día negro para los mercados ya que se confiaba en que la inflación de EEUU estaba controlada pero los datos conocidos fueron peor de lo esperado, esto llevó a un desplome de la bolsa (más de un 5% el NASDAQ) y un subidón del dólar pues ya se descuenta que la FED podrá subir tipos hasta el 5%. En resumen, el Euro vuelve a estar prácticamente como antes de la subida de tipos del BCE y añade más presión a Europa para seguir encareciendo el precio del dinero.

Así que hoy me temía lo peor y ha sido simplemente malo, como todos los días, en concreto el indicador más utilizado en las hipotecas de España sube otras 54 milésimas hasta el 2,156% con lo que parece que ha metido el turbo hasta el 2.5% en el que podría finalizar el año. Recordemos que a principios de año llegó a estar en el -0,5% con lo que nos encontramos ante la mayor subida de las hipotecas de la historia.

En cuanto a la media mensual de septiembre, con solo nueve días cotizados se queda momentáneamente en el +1.971% aunque terminará el mes probablemente con una media cercana al 2% lo que supondrá un importante palazo para quienes les toque revisar ya que partirán de valores muy bajos.

A efectos prácticos, con la media de hoy, esto supone que para una hipoteca variable de 180.000€ a 25 años con un diferencial del 1% y revisión anual pasará de pagar una cuota de 639€ a pagar 850€, esto son 211€ mas cada mes lo que equivale a 2.541€ más al año.

Hola

Me parece que aquí todos los que tienen fija van de listos y bien informados, pero yo creo que solo han tenido suerte, porque lo normal cuando te compras una casa es ver que no te cobran mucho más que a los últimos vecinos que han llegado al barrio, y luego ya en el banco te fías de tu gestor, que lo conoces de siempre y te ayuda con el dinero de tu empresa, etc, si el gestor se equivoca al asesorarte poco puedes hacer.

Los que han firmado a fija sencillamente han tenido la suerte de que les han asesorado mejor, pero a toro pasado se hacen los listos.

Más vale que esto mejore porque como empecemos a cerrar nuestras empresas malo, y el gobierno haría bien en permitir despedir a los funcionarios, que ahí se va un montón de dinero. La esposa de mi hermano es funcionaria y hace la compra en su horario de trabajo, y eso lo estamos pagando todos los que levantamos España.

Ahí queda lo que pienso.

No hay que asesorarse mucho para descubrir que financiarse al 1%, 1.5% o 2% durante 30 años es buen negocio.

Quien pudo hacerlo porque ha tenido la oportunidad cuando se ha presentado, pues ha tenido suerte por el momento, pero ha aprovechado la ocasión. Muchos otros tuvieron la misma oportunidad y no lo hicieron, todo porque se dejaron asesorar.

No es que los de la fija se asesoraran bien, es que no hacía falta hacerlo, sino los que han cogido variable igual fueron mal asesoradas, estando los tipos en negativo… todo por querer ahorrarse unos eurillos.

Pan para hoy y hambre para mañana.

Hola, no es que vayamos de informados (al menos en mi caso), simplemente que yo prefería pagar 15 €-20 € más al mes, pero tener una tranquilidad y una mejor perspectiva de cómo iría todo (me puedo planificar los gastos hasta el día que acabe de pagar la hipoteca).

Te digo que no voy de informado, más que nada, porque si hubiera cogido variable (0,99 + Euribor en ING), me habría podido amortizar en torno a 2500 € de capital y ahora haber cogido un tipo fijo… (que habría que tenido que pagar un sobre coste de unos 1800 € – 2000 €), por lo que al final es comido por servido y la tranquilidad que tengo de saber cuánto voy a pagar dentro de 3 años, aunque el Euribor suba al 7% (esperemos que se estabilice entre el 2-3 % que es algo normal, por más que nos hayamos acostumbrado a que nos regalen el dinero).

Por lo tanto, lo siento por aquellos que vayan a pagar más durante un tiempo al tener variable, pero no por aquellos que se reían de los que teníamos variable y pagábamos más y ahora el globo les ha estallado en toda la cara….

De suerte nada, que cuando fui a pedir la hipoteca hace 3 años, le dije al del banco que la variable ni me la nombrase, que los tipos negativos tenían los días contados y por 50€/mes, no iba a dejar de dormir tranquilo. Además de que estuve ahorrando muchos años para dar una buena entrada, no como otros que piden para casa, coche y vacaciones, no me vengas con la suerte.

Que todos conocemos cigarras derrochadoras y otros que ahorran.

Lo que pasa es que hay que formarse un poquito y ser más responsable.

Tu que sabes de la situación del resto, engreido, quien te crees que eres

Una cosa es lo que nos dicen o nos quieren hacer creer y otra es la realidad. Y la realidad es que nadie sabe nunca, qué va a pasar. Las previsiones son eso previsiones y en muchas ocasiones se basan en una visión optimista del futuro. Muy poca gente vio venir todas las grandes crisis. Lo mismo pasará siempre.

Hombre los flipados que dicen que sabían que el euribor pasaría de negativo al 2 en menos de un año que me digan la combinación ganadora de la primitiva. Aquí los fijistas gurús del foro riéndose de los de variable sin saber la situación de casa uno. Simplemente pateticos

Iñigo, no hay que ser una eminencia, pitoniso, futurólogo o entendido en la materia, para saber que puede pasar cuando el euribor estaba en -0,5. Solo había una opción, subir! cuándo? algún día antes de pagar la típica hipoteca a 25-40 años SEGURO! Cuando euribor está en mínimos históricos lo recomendable es una fija, variable cuando esta en máximos.

Solo habia una opcion dijeron tambien cuando estaba al 0.5 0 al -0.1, al -0.2… A todo pasado todo es super evidente. Si tan seguro lo teniais como no os hicisteis ricos invirtiendo con derivados de alto riesgo, no os gusta ganar dinero?

ahora salen los listos que «dicen» que han firmado la fija hace un año o dos..Los que lo hicieron hace 10 han palmado pasta como campeones..

cad, a compañeros que sabía que tenían variable, les dije que se cambiaran a fija (cuando ofrecian el 1% a fija, está claro que en cuanto el euribor fuese 0, los que tenian euribor +1% ya iban a pagar lo mismo).

Algunos hicieron caso y otros no. No era normal ver el Euribor en negativo, ni lo es a 0%. Estaba claro que esto era una cosa inusual (demasiado tiempo duró) y tarde o temprano debería regresar a sus cauces. Se debe tener presente el tiempo por el que se firma y las tendencias a futuro que deben/pueden alcanzar. Partiendo que veniamos de muchos años de mínimos históricos… Obviamente el dinero no es gratis.

Solo le recomendé variable a un compañero que quería pagar su hipoteca en menos de 5 años y de eso ya va hacer 4 años.

Por suerte tengo fija a 0,8% tan solo aportando nómina y seguro del hogar, ya que fue una subrogación de una promoción y eso me permitió bajar del 1%.

Vuestra codicia os ha hecho esclavos de los bancos.

Estoy muy de acuerdo con todo lo que comentas. Al final del cuento la cigarra es la que pasa frio mientras la hormiga se ríe calentita en su casita.

Te vas a calentar lo que yo te diga cuándo veas la subida del gas a partir de este otoño..jajjja

Asco de listillo

A mamarla!

Pero vamos, que esto es pedir peras al olmo. Ya veremos cuando cuando todo reviente, 20€ por comprar 2 Lejías, un melón y poco más.

Amen

3% antes de diciembre y 4% en 2023.

Se acabó el dinero gratis.

Ojalá

Pues la asumiremos tranquilamente, tu de mientras a rabiar cara acelga!

Brindemos!

¿Pues que despidan a tu cuñada no?

Yo conozco a uno que escribe en chats y es tan mala persona que merece la muerte, que nos fusilen a todos los que escribimios en chats y así nos ahorramos futuras pensiones y activamos la creación de empleo. Que eso lo estamos pagando todos los que levantamos España (que habría que ver que levantamos, porque de la forma que va el país me da la sensación que de boquita levantamos mucho, pero realmente poquito).

Ahí queda lo que pienso de los que opinan generalizando.

Que la despidan, y al que escribe chats en su jornada laboral también.

Bravo!

Habla mucho de ti desear despidan a la esposa de tu hermano

Porque se lo merece, que trabaje durante su jornada laboral que para eso le pagamos.

Uhhh comentario de hermano resentido, que te pasa que siempre te gustó y se fue con él xq tenía mas carisma y una hipoteca fija. Anda paí envidioso.

Pues que la sancionen

o a la hermana de tu mujer.

Está resentido porque no se la pudo ligar en su día.

Un poco de eso hay, no voy a negarlo. Para la edad que tiene está de buen ver.

Casi todos los funcionarios son la lacra del país…recuerdo un caso de uno que fichaba y se iba a casa, luego fichaba al terminar la jornada laboral sin haber hecho nada, así durante años, lo pillaron, lo despidieron y aún decía que a un funcionario no se le puede poner de patitas en la calle. Lo peor de todo es que como ese habrá muchos. Vaya panda de vividores, no todos por supuesto.

Casi todos los autónomos son una lacra, conozco uno que facturaba una pasta y después declaraba la mitad jodiendo a todos los que pagan legalmente y sin trampas sus impuestos.

Espera que casi todos los humanos somos una lacra porque conozco a uno que vivía de robar y hacer daño a los demás y aún así cuando lo detenían se quejaba de abuso policial y que el tenía sus derechos.

Otro que casi generaliza

Ole tú. Cada vez que huele a crisis, los iluminados la resuelven de un plumazo echando a los funcionarios. Los mismos que te preguntan si quieres la factura con IVA o sin IVA…en fin!!

Claro. Y los 200.000 políticos hay viviendo del estado trabajan a fondo. Es mejor despedir sanitarios policías, protección civil,forestales y demás.

Protección civil???

Te recuerdo que funcionarios son los de ventanilla, despachos, policías, bomberos, incluso los sanitarios esos que curraban un mogollón de horas por el mismo precio mientras tú estabas en tu burbuja protegido, no vaya a ser que te fuera a pillar a ti o a alguien de tu familia el bichito y te hiciera pupita.

Si, pero escribes, como si todos lo fuesen dejando de «soslayo» al final el «no todos por supuesto» cuando la realidad demoledora es justo la contraria.

Aprueba la oposición. Borrego de vox

Haber estudiado!

A mamarla!

La culpa es vuestra por no haberos andado listos. No de los funcionarios

A rabiar, a callar y a pagar!

Algunos irán de listos y habrán tenido suerte y otros habrán cogido fija a conciencia. Yo tenia variable E+1.75 desde 2014 196000 euros. Este febrero, después de escuchar mucho a Marc Vidal y JR Rallo en youtube, me decidí a pasarla a mixta o fija. Finalmente me fui a una mixta 10 años a 1,1 y resto E+0,89 y no me creo ni mas listo ni mas tonto, y tampoco ha sido suerte, solo he seguido el consejo de estos dos entendidos.

Tengo a mi hermana con hipoteca variable y bastante apurada, con lo cual también me preocupa la situación. Espero que no suba mas allá del 3%, pero me temo que no será así.

Respecto a los baldragas que comentan aquí, soltando lo del guano y cosas así, pues que decir, tiene que haber de todo en la viña del señor. Posiblemente sean un par de merluzos multinicks que no tienen nada mejor que hacer que entrar aqui a incordiar. Yo a estos les diria que no respirasen mucho, que cada vez que lo hacen baja el cociente intelectual medio del pais, y que este es un pais donde la familia se ayuda entre ella, y si yo tengo que ayudar a mi hermana a pagar la hipoteca pues lo hare sin mayor problema. El problema lo tienen ellos, por que siendo tan gilipollas, dudo que nadie les ayude.

en mi promoción de 2018 cuando la mayoría cogió variable a 30 años porque los tipos estaban en negativo y se ahorrarán todos los meses 70 euros pensando que sería así siempre.. tras ver familiares ahogados en la crisis del 2008 muchos cogimos fijo para obtener una tranquilidad porque 30 años son muchos años y puede pasar de todo. pero no solo eso en vez de ahorrar veo a la gente llendose este verano hasta 3 veces a la playa.. pues suerte

Si tu cogiste fija en 2008,con lo k has estado pagando de más en estos últimos años,tiene l k cogió variable para pagar ahora estos 10 siguientes tío listo

«y luego ya en el banco te fías de tu gestor,» ERROR GORDO

Pues lleva siendo mi gestor 20 años, y hasta se sabe el nombre de mis hijas. Si no puedo fiarme de él que país nos ha quedado….

Dentro de nada les vende algun producto….

Obrerito de a pie orgulloso de que el gestor del banco se sabe el nombre de sus hijas y se siente importante.

Luego el gestor va a su casa a reirse de las que te ha metido dobladas.

En un banco no hay amigos

Como bien dice Víctor, no hay que ser muy listo. Yo firmé fija a 0,95 en noviembre. La oferta de variable, era de un diferencial de 0,75.

Google -> Buscar: Valor de euribor desde su inicio -> Imágenes.

Y ves, 2 picos de entorno al 5% y una estabilidad en torno al 2% justo antes del desplome. Con lo cual, si en 20 años ha estado entre el 2 y el 5, ¿donde podrá estar en los 30 años de mi hipoteca? La lógica dice que más o menos igual. Y ahí es cuando ves si merece la pena o no, para mi «CHOLLAZO»

Pero claro, si a la gente no le llega ni para eso y solo mira lo que va a pagar el primer año…..no es culpa de los que por lo menos, sabemos leer….sin estudiar mucho más.

¡Viva la hipoteca fija!

Quizás dar por hecho que los intereses serían negativos durante al menos 10 años fue un poco valiente. Con los cambios que suele dar la economía una hipoteca de 25 a 30 no puede ser pensada con un futuro a 10 años.

Nadie sabía de lo que iba a pasar con los intereses, euribor, economía… pero yo siempre me acuerdo que nos estaban avisando hace ya un año atrás sin preveer la guerra de Ucrania que nos fuéramos preparando para apagones energéticos, sobre todo en centro Europa… Que casualidad que solo era por ir preparando a la gente y nadie sabía nada de lo de Rusia.

En mi caso como aludido, yo en su día lo hice porque prefería saber que SIEMPRE iba a pagar lo mismo durante 30 años frente a la incertidumbre del interés variable. Y más tras ver cómo el mundo cambió en un par de meses con la pandemia, aprendí que nunca hay nada seguro.

Preferí pagar un poco más, porque un 1.25% de interés no es el fin del mundo, y vivir 30 años tranquilos.

Cada uno ha sido libre de escoger y por tanto debe asumir como persona adulta, las consecuencias.

He aquí un héroe nacional, de esos que ellos mismos dicen que «levantan España».

Luego la mayoría lo único que hacen es servir garrafón y fritanga a precio de oro.

Por mi no lo dirás, que me dedico a las reformas.

A mi suegro le han pillado 18.000 euros en Triodos con no sé que historia que le vendieron.

Se necesita un poco de cultura financiera para quitarse ese ‘me han recomendado que invierta en…’

el del banco no es tu amigo. Por muy bien que te trate y parezca que domina como Geroge Soros, es eso, un banquero que quiere disponer de tu dinero. Un gestor puede dar más confianza, pero claro, también se puede equivocar, y más si es con el dinero ajeno.

El 3 de Mayo fui al banco Santander a cambiar mi hipoteca a fija. Hacía tiempo que quería ir. Lo pedí por la APP pero me dijeron que tenia ir a mi oficina. Pedí la hora concertada. Tuve que ser en mi horario de comida porque no tengo más opción. Hacían constar el motivo. Puse ‘Cambio de Hipoteca variable a fija’. Me presenté a la hora de la cita. Me hicieron esperar 20 minutos. Cuando les apreció bien atenderme me preguntaron qué quería. Les expliqué el motivo. La del banco me dice: «no, nosotros no hacemos eso. Con el cambio de ley que nos obliga a pagar el notario no nos sale a cuenta». Además la señora me intentó convencer de que era una tontería. Le dije que pensaba que los tipos se iban a disparar. Me miró con cara de desdén (diciendo ‘qué sabrás tu’) y me dijo ‘yo la tengo variable’.

No salí del banco dando un portazo porque son puertas automáticas. Los puse verdes. Me hacen perder el tiempo y además pretendían hacerme perder dinero. Por esa empleada de banca del Banco Santander de la oficina de Barcelona en calle Meridiana, sí me alegro, y mucho de que el Euribor se ponga por la nubes.

A mediados Agosto firmé la subrogación en el BBVA al 2,45 sin vinculaciones. A tiempo dentro de lo tarde. Con un Euribor +1,85 que tenia antes, me alegro de haberlo hecho.

Pues ojalá yo tuviera un poco de la cultura financiera esa que dices. No estaría aquí desahogandome y con un mal rato, estaría tranquilamente comiendo con mi socio.

Pues yo estoy muy indecisa. Tengo variable +0,59. Me quedan 25años. Estoy mirando pasar a fija. Me ofrecen novacion a 2,5 Tin con nomina y tarjetas. Pero me obligan a los 3 primeros años vincularme con hogar,vida y nomina al 2%. He de decir que estas vinculaciones son carisimas. Luego me ofrecen en otro banco hacer otra hipoteca a 30 años al 2,48% sin vinculaciones. Agradecería opinión.

Te equivocas! Contraté una hipoteca a tipo fijo 1,1% a 30 años a finales de 2020 a pesar de tener que pagar bastantes más intereses más que con una variable (en aquel momento el euribor estaba al -0,5%), más que nada por garantizarme tranquilidad durante toda la vida de la hipoteca. Ahora es cuando veo los frutos de aquella decisión.

Tienes razón Español, hay que despedir a todos los funcionarios: policías, médicos, maestros … pues va a ser que NO. Lo que hay que hacer un uso eficiente de la administración: quitar miles de cargos y personal nombrad/contratado a dedo, quitar el 80% de políticos y empresas publicas de enchufados. Otro detalle: Son muchos los funcionarios los que paramos los pies a los políticos haciéndoles ver que hay que cumplir la ley. Los funcionarios deben ser INDEPENDIENTES del político de turno, cumplir y hacer cumplir la norma, si no fuera así, esto sería el cortijo de los políticos.

Referente a los que han firmado fija hace menos de 6 meses, tienes razón ha sido pura suerte. Hay gente que firma fija aún con tipos negativos por tranquilidad.

Hay que despedir a los improductivos, y controlar al resto como en cualquier empresa. O crees que haber superado una prueba te da derecho a privilegios de por vida, los que tenemos una empresa, superamos un examen todos los días y lo único que se hace es exigirnos cada vez más.

Haber estudiado y aprobado la oposición

Y echar también a los sindicalistos subvencionados come gambas

Español, tú pediate variable

Una hipoteca es una decisión para prácticamente media vida haberle dedicado un tiempo a estudiar que significa el euribor

Ya te gustaría ser funcionario, pero no tuviste lo que hay que tener para sacar unas oposiciones, y ahora la envidia no te deja vivir. Jódete.

Ni me lo plantee, me puse a currar bien pronto con mi padre y ahora tengo casi 30 años cotizados yme encargo de la empresa familiar, así que lo que dices no me afecta.

I.D.I.O.T.A. Y TU NO TUVISTE LOS HUEVOS DE HACERTE EMPRESARIO, SI FUESES BUENO GANARIAS 10 VECES MAS

Por qué escribes en mayúsculas, tonto?

Envidioso jajaja hubieras estudiado.

Y mientras te reias de los que tenían fijo porque te salía gratis la hipoteca?

A pelarla.

Ni eres funcionario ni lo serás nunca. No sirves para eso.

Ni para entender que los bancos siempre ganan empanado!!!!

Cuando deje de ver hoteles y bares llenos hasta arriba. Me creeré que tenemos crisis mientras la gente siga derrochando como si nada…. NO!!!

Los bares no se vaciarán. Prefiero dejar de comprarme ropa, comprarme un móvil de segunda mano si se me rompe, en general dejar los gastos superfluos que quitarme las cervecitas con los colegas de vez en cuando que me dan la vida. Y como yo tantísima gente.

Pues qué suerte tiene la esposa de tu hermano, porque otros salimos todos los días cerca de 1 h más tarde de nuestro horario, NO nos lo pagan, y cuando llegamos a casa, continuamos estudiando y haciendo cursos de formación! Y soy funcionaria por OPOSICIÓN, que nadie me ha regalado nada….muchos años de estudio!

Menuda sarta de estupideces. Muchos han analizado bien el mercado. Con la inflación que venia estaba claro..

Lo que pasa que los que no aciertan les gusta decir que nadie sabía. No pelón el que no sabes eres tu

Hay mucha stripper por aquí

Para serte sincero, del gestor es del último que te puedes fiar. Unas veces por desconocimiento (de ellos) y otras por mala fe. Son simples comerciales. Te van a vender lo que venga de arriba sin preguntarse nada.

Todos somos ignorantes. Y cuanto más especialista, más ignorante. No se puede saber de todo.

Lo que hablas de los funcionarios es pura envidia. Todo el mundo puede ser funcionario. Hay detrás muchos años de estudio… Haber estudiado

Yo tengo 2 hipotecas. Una variable Euribor + 0,25. He llegado a pagar el 5% hace una casi una década. Y la otra fija del 1,3% (para inversión en un piso). Al ser inversión quería tener claro todos los números. Y de momento me va bien. El la variable la gran parte de los intereses ya los he pagado. Me subirá algo, pero lo compensaré con el dinero que saco en la inversión de la fija. Ánimo a todos y a seguir luchando. De todo se sale.

Alguien puede explicarme qué hacen los del interés fijo escribiendo aquí? No es más para gente con variables.

Algunos sois unos miserables

Mordor metete el anillo bien profundamente ahi

Lo que nos dé la gana! Yo gano, tú guano. A pagar y a callar

Se viene quiebra, ruina, y un euribor record histórico en 2023.

Subirán pensiones, paguitas y SMI para tener contentos a los que tienen que votar. Al resto de trabajadores, embargos y desdicha.

piano piano se va lontano

Poleeeee

te adelantaron por la izquierda, majo

Que ritmo no pare, no no no. Que el ritmo no pare.

Basura humana

H.D.G.P. eso es lo que eres

A mamarla!

Qué pasa, que no os gusta esa canción tan chula? Jajajajaja

Me encanta sobre todo escucharla de tu madre cuando la peto por detrás

Y también a tu padre. Me van los tíos también.

A mamarla! A pagar y a callar!

Que pesado! No te ibas a hacer palomitas para seguir RECREANDOTE sobre las desgracias de los demás? Se nota que cuando ibas al cole jugabas solo en el recreo que penita me das…

Callate analista del domingo

Stripper variable

Subnormal fijo

54 milésimas después del catacrack de ayer…nos podemos dar con un canto en los dientes

Aunque en realidad me hubiese gustado una subida fuerte, para que me la metieran bien a mí y a mi hipoteca variable.

Obviamente me estás suplantando el nick. ¿no serás tecnócrata, verdad, pepe o alguno de esos imbéciles pajilleros?

Tengo que decirle a todos lo que siento. Quiero que el BCE me encule por detrás con el euribor

Hay un usuario (nos podemos imaginar quién es) que suplanta a varios nick, es un tío infantil y envidioso…

Que te jodan, palurdo catalán!

Anónimo: JAJAJA!

A mí las pajas me las hace tu señora mamá

«parece que ha metido el turbo hasta el 2.5% en el que podría finalizar el año»… mejor dirás » el mes «…

El becario es muy optimista. Dice que cerrará el año en el 2,5. Por encima del 3 seguramente. En octubre el BCE sube tipos entre el 0,75 y el 1. En diciembre más de lo mismo. En enero o febrero el euribor al 4. Lo siento, es lo que nos toca.

Gracias por alumbrarnos con tu sabiduría. En marzo o abril al 5 y en mayo o junio al 6 y así sucesivamente. Economistas de barra de bar cutre…

En febrero me lo cuentas

Puedes reir lo que quieras ahora, ya llorarás. Realista se ha quedado corto. Sigue durmiendo, Illuminati.

Otro cuñao opinando…

Almenos acierta la tendencia. No como tu

Que tendencia a acertado? Durante 11 años no he visto a este tío en este foro cara alfombra…

Y tu un cuñado pagando, jajaj

Y tanto que pagando….no como tú que no tienes donde caerte muerto…jajajaja

Por cierto, yo en mayo 2023, termino de pagar la hipoteca…

Cuñao opinando? Tú sí que eres un buen cuñao, catalufo, que has llevado a la ruina a mucho tonto que te hizo caso y pensó que la fiesta del euribor era eterna. Seguro que se están acordando de ti y de tu madre, enterao.

Pienso que te has quedado corto incluso, el tres para noviembre lo tenemos aquí y en febrero casi el cinco. Iconoclasta se cachondea y menosprecia tu comentario, debe tenerlos de corbata con la que se avecina. Igual en febrero tenemos que cambiarle el nombre por el de Illuminati.

A mamarla!

Malo para todos, yo tengo una fija a 2,5, bastante alta pero fue lo mejor que pude conseguir con mi perfil en 2019. Estaba claro que a poco que se normalizara el euribor estaría en 1 o 2%. Animo a todos los de la variable, si llevan muchos años habrán echo un buen negocio.

Yo la tengo fija al 2% desde 2018 por lo que tu dices…

Entiendo que el que la tenga variable o ha derrochado mucho los últimos años, o la tiene de justo antes de este enero… o debería tener un buen saco ahorrado

Mucho ánimo y a apretarse el cinturón que vienen curvas

Una familia media con dos hijos, tenga fija o tenga variable, con la escalada de los precios lo tiene chungo, más aun si es variable pero jodidos estamos todos

¿Arderán las calles?

Nos tragaremos un aumento anual en el gasto familiar de 4-6k?

También os digo que todos deberíamos tener una capacidad de ahorro de un 20-30% del sueldo quitándonos los «caprichos» todo el mundo debería poder aguantar este tortazo de la economia sin tener ni que vender su casa, seas variable o fijo

Querido amigo, me parece que se te olvida que pasamos una crisis covid y salvo los funcionarios y compañía. El resto literalmente nos hemos arruinado o endeudado hasta las cejas para sacar adelante el negocio. No es una cuestión de tener cabeza, es una cuestión de que nos han descabezado. Y encima vemos a gente que se alegra como el anormal, que provoca todos los días a todas horas. Así es el ser subhumano

Bueno, yo sé de muchiiisimos que han ahorrado más que nunca y de muuuchos otros que estando de ERTE han aprovechado para trabajar en negro y… tienen más ahorros que nunca. Al menos podrás tirar de ahí durante un tiempo. Los autónomos los más jod….

podrán* quería decir

Si, los funcionarios que se dedicaron a cascarsela en casa mientras no hacian NADA, salvo los medicos y enfermeros covid, ya que el resto tampoco hacian NADA

La policía no hacía nada?

A mamarla!

El problema es que hoy en día se vive al día, no se ahorra nada y esos lo van a tener jodidillo.

No hay que generalizar por que hay de todo

– los que han podido ahorrar aprovechando el negativo

– los que no han querido

– los que no han podido por perder sus trabajos o tener menos ingresos

– etc….

Que aquí parece que todos los que hemos estado con el negativo hemos ido derrochando por gusto y no.

A mamarla!

si arderan pero hoy no MA ÑA NA ( cuando gobierne el PP)

Pues la pregunta de Quevedo ofende, querido becario de la generación Z.

Y del Euribor ya paso, yo vengo aquí a pasar el rato.

Tal vez por que voy para viejo; pero no sé, ni quiero saber, nada del reggueton, ni entiendo las «infulas» de pretenciosos regguetoneros que se comparan con Freddy Mercury, por ejemplo…

En fin, pa reirse un poco:

https://www.youtube.com/watch?v=6iOlB0QLy84&ab_channel=Antena3

Los variable han tenido años para ahorrar para los momentos difíciles como ahora, pero muchos han preferido derrochar, y ahora vienen las consecuencias.

Hay que tener 2 dedos de frente, se sabia que los tipos no estarían en negativo eternamente.

Ahora el que haya amortizado o pueda amortizar se salvará, los que hayan derrochado comerán guano variable durante muchos años.

Y los que se hayan empufado con variable recientemente a 30-40 años literalmente están jodidos.

Muchas gracias, Rouco Varela. Vete a pegar el sermón a otro sitio.

Buenos días.

Y a mí métemela entera, Rouco Varela.

Mira, imbécil. Le suplantas el nick a tu putamadre. Vete a forocoches, anda, y ponte a rajar del grisman y del chuameni ese, retardado

Perdonad, me pongo violento cuando deseo una buena polla

Disculpad, me pongo violento cuando quiero que el BCE me encuentre con sus tipos altos.

Rubs eres un Lelo

Rubs eres un cara acelga! Asqueroso!

Tu a que vienes aquí, a joder…………Callate

Cállate tú y a pagar!

Cuanto le debemos a tu madre?

Al ritmo que vamos quizás supera el 3% a final de año, y si esta subida ya va a hacer daño, no me imagino al 3%, sumando a la subida de todo!

Si cruzas el tipo histórico del BCE con los tipos históricos del Euribor, siempre hay una diferencia de O,5 a 1 punto por encima el Euribor.Por tanto si el precio oficial del dinero del BCE es de 1,25,no es de extrañar que la media del Euribor en el mes de septiembre acabe en el 2,25.

Que dices……….lo que debes tener cruzado tu es el cable. El euribor es un mercado de expectativas y esa es la diferencia. POR DIOS UN POCO DE CULTURA FINANCIERA Y CALLADITO

Yo no te he insultado y eso te descalifica.Quizas tienes razón y es un mercado de expectativas, pero si te molestas solamente un poco en mirarlo te darás cuenta que casualmente es así.Cultura financiera seguro que tienes mucha , pero cultura educacional creo que muy poca.Mandar callar a alguien demuestra tu bajo nivel como persona.Saludos chiquitin

Chiquitin tú. QUE TE DEN

Que grande Becario,yo soy de Quevedo de ahora!!dale guacha sueltaaaa!!

A ver si llega al 5% de una vez

a ver si te pica una avispa en el prepucio

Una avispa asiática si puede ser.

A mamarla!

Sí, que es donde deberías haber nacido tu

Te lo pone gordo y me lo como.

Con gusto que me pique y tu pagues intereses toda tu vida

Tiene toda la pinta. Los que hayan comprado inmuebles para especular con los tipos bajos y pensando que el ladrillo es una inversión que siempre sube van a ver lo que significa el riesgo de inversión. Nos vemos en el mercado.

Ójala se lo metan por donde amargan los pepinos

El que ha invertido con ganas de ganar pasta lo ha puesto a fijo o variable. Yo el mío lo alquilo por lo que me va subir al 5 y me voy a otro sitio más baratito de alquiler a que pase la tormenta.

T.P.M. H.D.L.G.P.

Tranquilízate cornudo variable!

Tranquilizate cornu2 variable!

Eso!y así supera tu hipoteca fija con vinculaciones y a 40 años…así cualquiera cara alfombra!!

Tengo la cuenta ceca…

Me parece que llegaremos al dos y medio antes de que acabe el mes y no antes de que acabe el año

Que guapo lo de las comunidades con calefacción central este año no necesitarán la nevera encendida, ahorrarán en luz también, me alegro de que suba mucho y ojalá corten el gas, y que el paro suba hasta el 20 porciento es mi ilusión este año, me da igual no me afecta, jubilado que estoy desde hace 3 meses jajajaj,

Si a alguno le molesta que se mire la barriga que aquí es lo único que hacéis alegraros del mal y la desgracia ajena, por qué vuestra vida, es una mierda y está vacía por eso entráis aquí es el único sitio donde podéis sentir alegría, viendo cómo otro se hunde, los variables que aguanten ya volverán tiempos mejores.

En el 2,5 por el guano te la hinco

Cómeme er coño!

Pues si vemos como un punto lo presente…

se es ido y acabado.

si juzgamos sabiamente…

Daremos lo no venido por pasado

No se engañe nadie, no.

Pensando que ha de durar lo que espera

Más que duró lo que vio

Pues que todo a de pasar de tal manera.

Dan ganas de llorar al ver lo que escribía este hombre hace 600 años y lo que dicen los de ahora aporreando el «esmarfón», que dudo que sepan escribir con un lápiz.

Pues que todo HA de pasar de tal manera

Soy gay.

Utilizo este foro para empezar a salir del armario.

Hombre becario, a tu pregunta me inclino por el primero sin lugar a dudas pero vamos por respetar ese castellano que aunque fuese antiguo se entendía.

Por cierto sigue escribiendo que me encantan tus comentarios.

Yo creo que se deberían dejar las luchas (e insultos) entre la gente que ha contratado fija y la que ha contratado variable. El principal problema está claro que lo va a tener la gente que ha contratado variable hace poco y ha comprado al límite de su presupuesto. Aquí habrá de todo, familias que han adquirido su primera vivienda y que lo pueden pasar mal, muy mal si la situación como parece empeora, entramos en otra recesión, aumenta el paro y se pueden ver sin trabajo y con una hipoteca que no pueden pagar. En estos casos y es mi opinión intentaría vender ahora que todavía se puede, intentar no perder dinero y esperar a ver cómo evoluciona todo. Pero claro es muy fácil decirlo desde fuera, hay que ponerse en esas situaciones, lo complicadas y traumáticas que pueden ser. Otra cosa es la gente que ha estado especulando comprando para alquilar, provocando otra burbuja, pidiendo hipoteca, que el inquilino me paga la hipoteca… En estos casos, pena cero. Toca apechugar como en cualquier otra inversión. O es que cuando alguien pierde mucho dinero en una empresa, en la Bolsa, etc…

Euribor,gas,luz,cesta de la compra,gasolina,todo por las nubes y lo que es peor de todo,sin esperanza a que esto pare por lo menos hasta que se acabe la guerra. Y la Fed a subir tipos como locos,se oye que no parará hasta que llegue al 5. Con este panorama tan oscuro,se van a perder miles de empleos.Quien va a ir de vacaciones?. En un país donde el turismo ocupa a millones de empleados.Quién se atreve a aumentar la familia? A la larga sobrarán profesores,funcionarios..Y lo que es peor,quedará una población envejecida y sin relevo generacional.En Japón lo saben bien y aunque también sufren de inflación no suben o al menos no tan fuerte los tipos de interés. Cuando el remedio es peor que la enfermedad,mal andamos.En mi opinión,y con esto termino,se deberían de subir los tipos pero muy lentamente y con un tope,que garantice el bienestar social y a la vez tomar otras medidas adicionales para bajar la inflación.

El BCE ha gastado en la última década todas las herramientas que tenía para controlar la inflación. Ahora solo le queda subir los tipos más rápido que los americanos para que no nos vayamos a la quiebra absoluta.

En quiebra con la que se avecina,va a estar mucha gente dentro de muy poco tiempo, porqué como está quedando bien demostrado ,la subida de tipos no le hace ni cosquillas a la inflación y lo único que va a hacer es cargarse toda la economía y arruinar a todo hijo de vecino menos a los de siempre.

Otro «economista de sofá» que no llega no a cuñao….seguro que no tienes ni el graduado escolar y estás aquí opinando mierdas…mejor vete a un foro de catetos de pueblo, cara alforja!

Qué tienes en contra de los pueblos bulto con patas?

Al tal CECA se le ve muy crecidito insultando a los demás. Como si no hubiera sido él el que aconsejó malamente a la gente. En vez de reconocer sus errores se permite el lujo de provocar a los demás. Es como ese paisano suyo que decía que España nos roba mientras se llevaba los millones a paraísos fiscales.

Ceca eres el que más la cagó y el que tiene la boca mas grande

Hola multi usuarios!

Correcta tu apreciación Preocupado! Pero aunque la subida sea más lenta, será igualmente alta en su valor, solo sirve para retrasar unos meses el daño. Lo que NO puede decir nadie que no estaba anunciado a bombo y platillo, hace muy poco tiempo que la mayoría de hipotecas variables comentaban por aquí que cambiarse a una fija era caro, que si los seguros, que si los gastos de tramitación, ahora ya no parece tan mal negocio porque recordemos que elegir una u otra es una decisión de riesgo y exceptuando a los que NO pudieron elegir porque no tenían mayor viabilidad, todos demás tiempo han tenido y aún lo tienen….pero al menos de este coñazo del euribor avisados estábamos.

Y como siempre para poner una nota de humor.

«Para todo lo demás Master-Card»

Hijo, tienes la gracia en el culo

Sara, y tú en tu coño peludo.

Es una mala noticia para todos, yo no soy economista pero creo que las consecuencias de esto afectaran a todos (autónomos, emprendedores, comerciantes, etc…) Si la gente tiene que pagar más de hipoteca se lo quitará de otras cosas

Lógica aplastante.

Aplástame todo con tu lógica.

Becario, eres el verdugo de los hipotecados con variable. Pero aún así se te quiere. (Síndrome de Estocolmo…)

Ojalá un cambio de sistema en el que la usura y la deuda (también llamada esclavitud) perpetua no esté normalizada y aceptada. ¿Una solución para la inflación? Un jubileo parcial de toda la deuda que haría que los hipotecados sean menos esclavos de los bancos y que también generaría una bajada generalizada de precios (por lo que los todavía no hipotecados tendrían acceso a la vivienda fruto de su trabajo y pasado y no de su trabajo futuro, a costa de darle una mordida a los usureros prestamistas). Todas las personas honradas saldrían ganando. ¿A qué esto no lo propone ningún partido político ni medio de comunicación? Ya podréis imaginar por qué y quienes son los amos de todos estos… Un saludo y suerte a todos

Vended ahora o apechugad para siempre.

Pero a ti que te lo vendan al doble por gilip**las. De qué decias que trabajabas friki? Si te pasas aquí el día entero.

No tardo nada en escribir una línea y en leer de cuando en cuando. No me quita nada de tiempo en el trabajo. Y me resulta gratificante intentar ayudar a los que tienen dudas sobre lo que viene :)

Como vas a ayudar, si no dices más que estupideces. Es evidente que trabajas de todo menos en el campo financiero. Por cierto lo de Volker fue buenisimo. Pero como se puede hacer tanto el ridículo, para hablar hay que saber, no copiar y pegar, porque por el camino te queda el análisis y el conocmiento que es evidente que no tienes, yo por ejemplo si, pero no entro aquí para joder a los de variable, simplemente a entretenerme con ignorantes como tu..mequetrece

Veremos de aquí a unos meses quien era el ignorante.

Curioso estos tiempos donde la ignorancia se lleva por bandera de forma orgullosa incluso.

Vaya, veo que efectivamente estás reconociendo implicitamente al economista anterior que no tienes la preparación necesaria para contestarle……La verdad, no puedes hacer más el ridículo

Dime de lo que presumes y te diré de lo que careces. No hace falta ser economista para ver lo que viene. Los tipos subirán, si hace falta por encima de la tasa de la inflación. Lo vereis todos.

La verdad que listo eres.aconsejar ahora con lo difícil que es jajaja

Aquí se ha ha hablado mucho sobre la hormiga y la cigarra, pero muchos no se han enterado todavía de que va la fábula:

1) La cigarra paso el invierno en casa de la hormiga, se calentó y comió lo que la hormiga había almacenado.

2) El siguiente invierno, ¿ qué pensáis que pasó?

Conclusión: la hormiga sólo sabe trabajar y trabajar,ahorrar granito a granito, llevando una vida mísera, todo para el día de mañana, y aunque quiera cambiar no puede porque tiene naturaleza de hormiga, en cambio la cigarra lleva una vida sin privarse de nada todo a costa de la hormiga, y aunque quiera cambiar no puede ponerse tiene naturaleza de cigarra.

Las fábulas son fábulas y resumir la forma de ser de las personas con la está fábula,es lo más simple que se puede leer porqué habla de comportamientos extremos,y por medio hay termitas,ciempiés, escorpiones cucharachas,pulgas etc.etc

Si no hubiesen estado los tipos tan bajos durante tanto tiempo no se habría creado esta burbuja inmobiliaria que arruinará a muchos endeudados y especuladores. En el pecado llevan la penitencia. A los ahorradores ni tocarlos, que esos no tienen la culpa de nada. A disfrutar de la fiesta que ha creado el BCE, la UE y muchos gobiernos occidentales.

Tecnócrata, eres un miserable. Cuanto menos aparezcas por aquí mejor para todos.

A mi tecnócrata me parece el más coherente del chat

Eso no es coherencia, es ser un H.D.L.G.P. y tu debes de ser otro

Tu debes ser la p.. del barrio entonces

Y a mi tú, y tecnócrata me pareceis dos carroñeros y entráis en este foro para RECREAROS de que el euribor está subiendo…como debe ser de pésima vuestra economía para tener semejante actitud….se os ve el plumero…alguien con una vida económica estable no se mete a revisar un foro sobre euribor y menos aún para RECREARSE…

Mi economía es estable, tengo hipoteca fija y me meto en el foro porque me divierte leeros,porque quiero y puedo. Algún problema?

No, ninguno. Te la chupo?

No, ninguno. Te la como?

No, ninguno. Te puedo compensar con una felación?

Anónimo utiliza los nombres de usuario de otros para responder con groserías, suplanta identidades para decir cosas como las que ha escrito con mi nick CECA79.

En el foro distingo esta clase de perfiles.

El que vive de alquiler y está esperando un crack de la burbuja inmobiliaria para comprar un piso con una rebaja porcentual que tiene en su imaginación. Probablemente tenga muchas dificultades aún con la bajada de precios, a que le concedan una hipoteca.

El que se hipotecó alrededor del 2004 por 25 o 30 años con un variable más diferencial inferior a un 1%. A estos variables la subida del Euribor le afectará en menor medida que a los siguientes.

Los que se han hipotecado por encima de 200.000 euros con variable, a mas de 20 años, este grupo es el más perjudicado.

Los fijos de 1,5%, no tantos como nos quieren hacer creer ni tan listos, sencillamente muchos de ellos cogieron la hipoteca que les ofreció su banco, a día de hoy ganadores, en un histórico de 20 años han palmado pasto.

Y el grupo de sádicos tontos que ya no tienen hipoteca y vienen a satisfacer sus deseos invertidos de gozar con el sufrimiento ajeno.

Impecable descripción

Te falta un perfil en tu lista. Los que teniendo mucha pasta ahorrado no han caído en la trampa de precios inflados (compraron bien en su momento, así que casas tienen pagadas) y están esperando agazapados a que se derrumbe el castillo de naipes de la estafa del ladrillo para hacerse con muchas propiedades a precio de saldo.

Pues como sigan más tiempo esperando agazapados,al ritmo que suben los intereses a lo mejor se hacen con un buen panteón de 10m cuadrados en el cementerio de su pueblo.Jejjjjje

Tú siempre perderás porque eres torpe, inútil, malintencionado y tontolculo. Si tienes dinero ahorrado, con la inflación se te está quedando en nada. Cuando quieras comprar algo a precio de saldo verás que tu dinero ahorrado se ha menguado cosa mala. Deberías invertir ese dinero ahorrado para que no perdiera, pero eres tan tonto que ahí estás privándote de todo (menos de pajearte bestialmente) y sintiéndote Dios cuando, en realidad cada día eres más pobre. MONGOLO.

Pero si tu ni tienes ni un €, tendrás un cerdito hucha, vives en casa de tus padres, te la cascas porque nunca has tenido una chica cerca y pagas tus frustraciones aquí. No hace falta ser psicoanalista, para ver tu pobreza de espiritu. NECESITAS AYUDA YA

Pobreza de espíritu y de economía, nadie totalmente estable económicamente se mete en un foro sobre euribor si no es por algún motivo que le preocupa…y menos aún para recrearse sobre la subida del euribor…

Pocos de esos, una anécdota

Al final resultará que alquilar no era tirar el dinero.

En EEUU el tipo fijo ha alcanzado el 6%, la última vez q paso esto fue en 2008. Y aquí al 6% lo tendremos en breve.

Habéis calculado vuestra cuota con el euribor al 6%?

Y a los fijotas, habéis calculado cuanto bajarán los inmuebles con un 6% de tipo de interés para largo plazo (aunque vosotros os financieis a un 1% fijo)?

Mejor calculas tu lo que van a bajar los inmuebles teniendo en cuenta tus dotes visionarias.Me da que tú eres de lo que dices macho cuando ves los testiculos al animal que tienes delante.Date una vuelta y deja que cada persona organice su vid.A cascarla por ahí,niñato

Todo depende. Si compras un piso para vivir y no para vender, no importa tanto su precio de venta a largo plazo. Lo que hay que valorar es la relación hipoteca/ alquiler/ salario que mejor te permita vivir y ahorrar para la jubilación, y elegir la que convenga a cada cual, pues creo que cambia mucho según la zona en la que vives. También hay que valorar las posibilidades laborales antes de hipotecarse.

En mi opinión,al menos aquí,los precios de los alquileres están por las nubes y no son nada razonables VS la cuotas de una hipoteca, por lo que si puedes pagar la entrada, a la larga sale mejor haberse hipotecado (evidentemente valorando bien las variables que comento al inicio, sobretodo lo laboral). En el tema alquilar/ comprar o fijo/ variable Nada es blanco o negro si hace con cabeza.

Bravo! En algún sitio ahí que vivir, bravo!

Has calculado cuanto pagas por año de alquiler?

Yo tengo un piso pagado ya… Lol

Tambien demuestra que no piensas. Lo del valor del inmueble tambien baja para los que tienen hipoteca variable.

Cuando estes jubilado y tengas que pagar alquiler seras mas pobre que alguien que posee su casa

El ahorrador siempre lo tiene mejor en las crisis, a ver si vamos siendo conscientes.

En las crisis el que mejor lo tiene es el que conserva su empleo o sus ingresos.

A mi ahora mismo es lo que más miedo me da con diferencia, yo sé que voy a seguir pagando hipoteca, pero ya adelanto que si he tratado siempre de ahorrar, ahora voy a mirar aún más por contener gastos, lógicamente por compensar con la intención de poder seguir ahorrando.

Mi consumo caerá, el de la mayor parte de la sociedad también… lo que se traduce en más pobreza.

Ni que lo digas.los alquilados le subirán el alquiler. Alguien tiene que pagar la subida de euroribor y se niegan a la calle y venta la casa.

Es mejor ahorrar y tener fija que haber gastado todo y tener interes variable.

Los dos con empleo. Saludos

Taxonomía a que grupo perteneces tu?

Estas libre de pecado?

Porque tampoco es que hayas descubierto la penicilina con tu apreciación.Por aquí también ahí perfiles de personas que quieren entender,preguntar algo serio,responder o simplemente informar.

Peeeero tienes razón al dejar entredicho que gente peculiar tan bien hay.

Un saludo

tambien

Caramba becario, hoy te has superado. Los dos primeros cuartetos del considerado mejor soneto de la historia del castellano (por gente más sabia que yo). No soy de poesía, pero ésta me encanta.

Tuve la suerte de que cuando me la enseñaron en el cole (que siempre eres un poco reacio por ser un poco imposición, añadido a que no me gusta la poesía), me explicaron los detalles como a qué se refiere con «la ribera», «la memoria», «nadar sabe mi llama la agua fría» o «la ley severa», … No tuve otra opción que «enamorarme» de esta obra de arte.

Vamos a ver, estaba claro que el Euribor terminaría subiendo, el dinero gratis no tenía sentido, pero más que el tipo de interés, cuenta la situación personal de cada uno, y lo que ofrecían los bancos en el momento de la compra. Yo en 2018 me hipotequé con euribor + 0,90, y la fija que me ofrecían era de un 2,60. Llevo 4 años ahorrándome 100€ al mes = 1.200€ al año = 4.800€ en 4 años. Este año me tocó revisión en agosto y el «subidón» fue de 50€ al mes, por lo que estaré un año más ahorrándome 50€ al mes respecto a la fija = 600€ al año = 5.400€ en los primeros 5 años.

Pero al margen de lo que pagues de más o de menos al final de la vida de la hipoteca (pagar 5.000€ de más o de menos en 30 años de vida de la hipoteca es una miseria) hay que ver la situación de cada uno en cada momento.

En mi caso cuando solicité la hipoteca ganaba 20.000€ al año y me interesaba una cuota barata, para que me permitiera invertir en reformas y demás gastos, y no quería una cuota que me ahogara en un principio, y teniendo una expectativa de mejorar mi situación económica a corto plazo. Hoy 4 años después gano más del doble y la hipoteca me sube 50€, ¿cual es el problema? que me suba para el año otros 50€? Seguiría pagando lo mismo que lo que me ofrecían a tipo fijo, y tendría que subir mucho y mucho para terminar perdiendo todo lo que llevo ahorrado hasta el momento, ya que cada vez también se debe menos y las variaciones afectan menos.

Yo no digo que una hipoteca fija sea mejor que una variable y viceversa, digo que cada situación es un mundo, y además lo que ahora vemos muy negro porque el euribor no para de subir, a lo mejor dentro de 10 años volvemos a tener tipos negativos y las tornas cambias, nunca se sabe lo que va a hacer el euribor, pero puedes preveer lo que puedes hacer tú.

Hasta aquí mi consejo de hoy euromaníacos!

Todo depende del momento en el que pidas la hipoteca y del precio de la hipoteca fija que había en su momento.

Pero a partir del 2020 cuando el Euribor estaba a -0.5 y con un diferencial medio de +1 se te quedaba en +0,50 y te ofrecían fija entre el 1 y 1,5 es cuando cambio la cosa.

La gran mayoría de la gente empezó a coger la fija por la tranquilidad que daba aun pagando algo mas al inicio. Hubo otros que por 50 euros al mes eligieron la primera opción y esos sí que están jodidos. Encima en algunas hipotecas variables el primer año no estaba referenciado al Euribor y se pagaba como fijo sobre el 1%

Totalmente de acuerdo, pero es que hay muchos factores, en 2020 la diferencia entre fijo y variable como tu dices apenas estaba en medio punto, obviamente lánzate a por la fija, pero pocos años antes la diferencia estaba en 2 puntos, ahí ya puedes empezar a pensártelo y hacer números, como es mi caso que me decidí por variable, porque ya llevo bastante pasta ahorrada y gracias a dios a día de hoy podría asumir subidas. Y después influye el factor de la deducción en la declaración de la renta, que en mi caso no puedo, pero los anteriores a 2013 ya cambia totalmente la situación con respecto a los demás. No todo es fijo o variable

pero xq tu te has comprado una casa a tipo variable sabiendo que podías y puedes asumir subidas, lo jodido está en la gente que se ha metido a variable en vez de a fija porque la fija no le daba para pagar la cuota soñando que el euribor iba a estar bajo siempre, en vez de comprarse una casa más modesta, que siempre se puede.

Mucha, mucha gente se ha cogido variable porque la fija no se la permitía, como digo, en vez de cogerse una vivienda más humilde y no aspirar a lo que no aspiran y ahora vienen los lloros de «me engañaron» «pobre de mi», no no y no, quitando excepciones de personas que se hayan quedado en el paro y no puedan trabajar de nada, el resto? pschhhh

Pues por eso, el debate no debe ser hipoteca fija o variable, aquí depende de las condiciones de cada uno. Si no estás preparado para que durante uno, dos, tres o 5 años la cuota te suba es mejor que te cojas la fija. Si puedes asumir esas posibles subidas, al final de la vida de la hipoteca lo normal es que en el cómputo global te salga más barata la variable. Pero bueno que aquí hay mucho economista que opina sin saber las circunstancias de cada uno. Ánimo a los que están sufriendo las subidas de la variable y ánimo a los que llevan 10 años palmando pasta con las fijas.

+1

Es lo que toca para parar la inflación, nos guste o no. Y es que amigos, quien juega con fuego se acaba quemando. Euribor to the moon!!!

Pero que dices desgraciado……….como se puede decir tamaña estupidez. Con un euribor al 5% ya hay riesgo grave de problemas sociales, con un 10% una guerra y con 15% el fin de la humamidad i.d.i.o.t.a. o I.M.B.E.C.I.L. como prefieras

Pregunta a la gente mayor cuanto pagaron de intereses en su tiempo.

Ójala no llegue, pero miedo da.

Si hombre, pero es que los pisos costaban 10 veces menos, esa es la diferencia y por eso no es aplicable hoy en día…….

Esto te da un indicativo de a cuanto bajará el precio de los pisos (10 veces menos)

No puedes ser más burro, no eres consciente de la estupidez que has dicho, la ignorancia es muy atrevida

Que poca memoria tenemos, mira cómo estaban los tipos hipotecarios en los 80 y 90 cuando la inflación era alta. Veo mucho dolor por lo ignorantes que son muchos.

En este país el 95% de las hipotecas que se firmaban hace 10 años (y seguramente la mayoría sigan existiendo) era con un interés variable.

2012 – enero a 1.837 y fue bajando hasta el 0.549 de diciembre.

Yo ya estaba hipotecada por aquel entonces y esos valores me parecían un sueño con mi diferencial del 0.45

Pero qué pasa con los contratos hipotecarios de esa fecha, con esos valores los diferenciales empezaron a subir +1,+1.5+2… y las fijas estaban entre el 5 ó 6%, con este panorama contratar la fija era peor que pegarte un tiro en el pie.

Y con esto quiero decir que no se puede generalizar porque en los dos o tres últimos años las hipotecas fijas fuesen más asequibles reprochar ahora a la gran mayoría de la población su decisión entre variable y fija no tiene ningún sentido. Y no olvidemos tampoco que para la mayoría de los clientes por su perfil económico, el banco si ofrecía una fija ventajosa era con unas vinculaciones sangrantes.

Yo no entiendo en que momento de la historia hipoteca variable se convirtió en ser derrochador.

Los que compramos piso en 2005 cuando los pisos estaban en su valor mas alto o tenías muuuuucho dinero o era imposible hacer hipoteca fija porque solo la daban a 10 o 15 años y los pisos en Madrid eran una locura precio. Salía una cuota muy alta y los bancos no te lo daban, sólo daban variables. Y el euribor estaba en 2 y pico. Luego el euribor sube a mas del 5 y en 2 años estalla la burbuja y tu piso pasa a valer la mitad. No puedes cambiarte de hipoteca porque endurecen las condiciones o tu situación personal ha cambiado. o simplemente porque la tasación de tu piso ahora no da…pero oye, es que somos unos derrochadores….

Imagino que todos los que dicen eso sabían en 2005 todo lo que iba a pasar…a mi parecen unos niñatos que no tienen ni idea de lo que es la vida y viven en los mundos de yupi…

Ole tú! Totalmente de acuerdo.

Aqui hay mucho listo, nadie sabe que va a hacer el euribor. Yo compre hace 15 años, he llegado a pagar casi el 6. Los k en ese momento lo tenian fijo al 4’5% parecian superlistos. Despues han apsado años y años perdiendo pasta.

El euribor puede subir al 3%, pues si seguro, pero kien te garantiza que esto dure mas de un año o dos?

El debate FIJO-VARIABLE es irrelevante, no sé por qué discutís al respecto:

a) El desempleo va a subir en 1 millón de personas en los proximos 18 meses…. y el que vaya a cobrar 1.000€ de subsidio con los precios de todo por las nubes está liquidado tenga fija o variable

b) Los de variable han tenido muchos años de chollo y ahora les toca a los de fija…. pero no se preocupen que euribor bajará dentro de 18 meses cuando la crisis económica sea profunda y la inflación se haya disipado por esa recesión global, y entonces es posible que las variables vuelvan a estar por debajo.

AQUI, LO IMPORTANTE, es que desde ya el crédito barato se ha acabado por un buen tiempo (al menos dos años) y en ese periodo el hundimiento va a ser muy fuerte. Os pongo un par de ejemplos:

a) Hace unos meses cualquier banco daba un 2% TAE a cualquiera que pasaba por ahí en sus hipotecas fijas, y un 1% a los funcionarios…. ya piden prácticamente el doble –> y dentro de poco será mucho más

b) Hace dos meses un banco determinado ofrecia un prestamo preconcedido al 5% por X euros y ahora ofrece a la misma persona la mitad de esa cantidad (X/2) a nada menos que con una TAE = 7.5% …. y dentro de poco será mucho más

c) Las financieras de vehículos ofrecian TAE del 7% u 8% hace pocos meses y ahora piden el 10% u 11% (busquen en google: KIA TAE y veran que piden el 11.20%) …. y dentro de poco será más

………….

d) EMPRESAS

…………

e) GOBIERNOS

…………

Esto va a hundirlo todo, y con la inflación que hay casi nadie va a poder ahorrar, así que, a efectos inmobiliarios que es de lo que hablamos en este foro, los precios de la vivienda van a caer un 25% (y el que diga que es un disparate y que no va a ocurrir le diré que en 2008-2013 no cayeron el 25% sino el 50% y que caer un 25% es simplemente volver a precios pre-covid, con una situación económica mucho peor que la que había antes del covid).

Según los comentarios que leo, parece que el Euribor estará al 3% o 4% para siempre!! no volverá a bajar ??

Me han explicado en el banco que es mejor hipoteca variable con Euribor + 0,50% que fija al 1%, es correcto? No me fio del banco.

Haces bien

Supongo que depende del importe y plazo restante. Si te queda más de 15 o 20 años o importe hipotecado superior a 80k o 100k diría que te está engañando, pero también habría que calcular vinculaciones en cada situación. En cualquier caso, ni ese empleado de banca ni yo sabemos en los próximos 20 años como va a evolucionar el Euribor, así que nadie podrá responderte con veracidad a tu pregunta, bueno en este caso sí, te está engañando. Lo que está claro es que un negocio a largo plazo financiado fijo al 1% es buen negocio

En qué banco te han dicho eso? En la cola del banco de alimentos? Te lo ha dicho un cuñao que sabe mucho de todo pero dice tuvo mala suerte y ha acabado ahí?

Jajaja mira que tengo hipoteca variable pero me has sacado una carcajada. Vienes aquí a cachondearte un poco y todavía hay quien te responde en serio. Ese es el nivel que hay por aquí últimamente…

hola tengo hipoteca variable +2’5 diferencial me quedan 40mil€,por pagar a 17 años, recomendais pasar a fija? me toca renovar ahora este mes

yo intentaría irme a una hipoteca variable con menos diferencial. Lo que te queda es muy poco de capital

Con ese importe y lo que ofrecen de fija ahora diría que no, lo que sí te digo es que busques mejorar ese diferencia, ahora hay variables más bajas, hazlo y mira las comisiones de subrogación que tienes, para hacerlo como mejor convenga (subrogación o novación). Si tu banco te ofrece mejor diferencial mejor con ellos, aunque mira comisiones, algunos cobran por cambiar condiciones.

Baja ese diferencial pero calcula bien el coste del proceso de novación o subrogación.

Otro comentario de cachondeo no? En mi vida he visto semejante barbaridad de diferencial. Y si de verdad tienes 40 mil a 17 años casi vas a pagar más de luz y gas que de hipoteca.

Menos mal que tengo fija al 0.8% desde 2020 sin vinculación ninguna, con un cheque de 200€ al mes para afrontar otros gastos y además un viaje a New york cada año por ser un ser superior a los de variable que son unos vivideros que compran viviendas caras y se gastan todo en viajes y en la playa….ironic off

Un euribor al 2+ diferencial es un euribor medio historicamente hablando, el que haya hecho bien sus calculos hasta un 3 o 4 no debe tener problemas para pagarlo, el que no haya hecho bien los calculos los estara haciendo ahora.

Vine aquí por el dato del Euribor becario, me quedo por los debates de los comentarios, me iré cuando consiga mi gorra de Caja Rural o pague completa mi hipoteca, lo que venga antes!

Becario, yo es que soy más de Góngora! Así que me quedo el Quevedo de hoy

Para mi Quevedo Clásico. Para los milenian Quevedo moderno

Decir que el euríbor estará en el 2,5% a fin de año, es no darse cuenta donde están parados. El euríbor estará en el 2,5% a fin de mes. Les dejo a su imaginación hasta cuando podrá llegar a fin de año.

La FED volverá a subir tipos la semana que viene, la mayoría admite que serán 75 puntos básicos, pero ya surgen las voces de que pueden ser 100 pb. Con esto el carry trade se acelera y resulta más conveniente cambiar euros a dólares y colocarlos en EE.UU. ganando con el interés pero también con una moneda que se aprecia frente al euro.

De ese modo se han fugado 83 mil millones de euros de Europa, en los primeros ocho meses de 2022 rumbo a Norteamérica. Cuanto más capital se fugue a Estados Unidos, más subirá el euríbor y la única forma que parece haber de cortar dicha sangría, es que el BCE, suba los tipos en Europa, lo que vuelve a retroalimentar el euríbor.

Pues según tu, a cuanto estara el euribor en enero……………porque según la regla de 3 de los catastrofistas, estará en el 4% o 5% y eso sería la ruina, no de los hipotecados a variable, sino de Europa. Europa no puede seguir a la FED en eso coinciden todos los analistas de distinto signo. Coincido contigo en el análsis, pero no creo que Europa soporte más de 3,5 o 4% de Euribor

Yo creo que si llega a alcanzar el 4 ya de ahí comience a bajar, más espero que no suba… y se estabilice entre el 2-2.5.

Hay que tener en cuenta también que los bancos han hecho también unas estimaciones de riesgo en las hipotecas variables concedidas y saben perfectamente hasta dónde pueden llegar a apretar sin asfixiar.

También les ha quedado claro que acumular ladrillo no les sale rentable, todavía muchos arrastran propiedades de los embargos del 2008.

lo de que arrastran activos desde 2008.. si no los sueltan es porque no quieren, no porque no los puedan vender, quieren sacarles más beneficios. Imagina que tu tuvieras millones en activos de todo tipo, liquidez, etc. ¿Para que vas a vender ahora tus activos si no los necesitas? Si hasta hace nada no había nada que diera rentabilidad sin riesgo, lo van a vender para invertir en que? Tienen unos activos que año a año tienen más valor y poco da esas rentabilidades

Lo que ha dicho Yunke no es una opinión, son «lentejas» para que Europa siga siendo competitiva y se pueda financiar y que el capital no se le escape a otros mercados no puedes dejar que otros mercados ofrezcan mejores rentabilidades que tú y mucho menos el norte americano que es tu competidor principal.

Si no suben los tipos –> y en consecuencia el Euribor, la fuga de capitales va a ser brutal y para la economía europea una sangría, si suben los tipos y en consecuencia el Euribor Europa sufriría menos, y si como dice anónimo en Enero podría estar en el 4-5% por «esa regla de tres», se iría menos capital y seguramente para Europa sería «mejor».

¿Que para muchas familias y más de una empresa seria una catastrofe? Si, pero vamos, pensar que Europa va a pensar más en empresas medias y en familias que en su economía en su conjunto… no se, asumo que si pensáis que esto es así también creéis que tu jefe si encuentra uno que haga lo mismo que tú por menos no te va a echar, y que la iglesia mira por sus creyentes y no por su propio ombligo

¿Alguien sabe de qué va ese nuevo impuesto que aplican a la factura de la luz? Llamado real decreto?

https://okdiario.com/economia/que-significa-nuevo-impuesto-que-aparece-tu-factura-luz-como-te-afecta-9632327

Pero que mas da el euribor, ha muerto la reina isabel, me voy a hacer 35 horas de cola a ver si veo el feretro

El que defiende a los funcionarios, es porque es funcionario, son la lacra de este país.

a la hoguera! y los banqueros, también! y los que sean del español

Claro que sí: los maestros y profesores, todos los sanitarios, los cuerpos de seguridad (policía, ejército, guardia civil…) todos son una lacra. Menos mal que estáis los salvapatrias que levantáis el país haciendo obras en negro y poniendo garrafón y fritanga, que es lo que hacéis el 90% de los que vais de «empresarios» por la vida.

Que esto iba a subir lo tenía clarísimo (variable en junio del 2021 firme yo), lo que nadie esperaba es que fuera de golpe y porrazo en 1 año un 3%…

Los bancos están ahora (y algunos incluso menos fijo que euribor más diferencial, 1.60% he visto por hay) y sin remuneraciones elevadas en depósitos a largo plazo (más de 3/6 meses)… Algo se huelen o eso quiero pensar jajajajaja

No entiendo qué quieres decir. ¿qué se huelen los bancos?

Aquí parece que a la gente le gusta entrar a ver si se ríe de la desgracia ajena. De toda la vida ha existido la hipoteca fija y la variable, y ha habido momentos para todo. La vida de la hipoteca es muy larga, así que para hacer un análisis habría que ver toda la hipoteca y entonces veremos que hubiera resultado más rentable. Mi primer piso lo compré en 1992 con un interés al 11% (entonces eran pesetas y el precio traducido a euros para los jovencitos fue de 48.000 euros( y ojo que en aquella época había subvenciones y me regalaron 4.800 euros y me subvencionaron el tipo al 5%). He hecho unas cuantas hipotecas más, siempre variables y no me ha ido mal… Ahora que aún tengo una hipoteca, amortizaré todo el capital que pueda y punto… A parte de eso… dudo que los tipos vayan más allá del 3% o 4% porque si eso ocurre habrá suicidios en masa. En definitiva, aguantad el tirón y veremos de aquí a dos años que ocurre, porque esto da muchas vueltas.

Usando es mejor amortizar capital, reviso en junio ahora tengo diferencial 1,25. Mi pregunta es: Amortizar capital ahora o esperar a revisar? Mejor amortizar con tipo bajo o con tipo alto? Gracias

yo me compre la casa joven. hace casi 5 años con una fija con malas condiciones al 2con9. parece mal negocio. sin embargo no tengo mas q el seguro de casa asociado. al poder amortizar en estos casi 5 años si hago de nuevo el cálculo es como si hubiese pagado la hipoteca al 1.9. Espero no dejar de amortizar y liquidarla en los próximos 5 años y quedar al 1.45. No son las condiciones que Dan sino el esfuerzo que uno hace

Muy interesante artículo. Nos da una buena perspectiva.

A ver si refrescamos un poco la memoria. De toda la vida en economía el interes deberia ser i + g + ig, siendo la inflacion la g y los tipos de interes i. No hace falta tener un master ni un doctorado de economía para saber esto. Es un poco de teoría económica.

Así que el euribor debería estar ahora en el 14%. Con lo cual vemos lo manipulado a la baja que está ahora mismo el tipo de interés y el euribor. Pero no podrán sujetarlo por mucho tiempo. La FED y el BCE han visto el fantasma de la estanflación y la depresión y subirán los tipos hasta donde dice la teoría económica.

Funcionarios con vigiliancia y despido ya. O es que superar una prueba, te hace ser empleado ejemplar de por vida. Son el cancer de este pais

O mejor aún muchos puestos podrían ser sustituidos directamente por máquinas y eso que nos ahorramos.

Yo lo que veo y «pensando mal» a conveniencia de los bancos, es que viendo lo que perdieron tantos años con respecto al Euribor en negativos (que no pierden, sino que cogen menos de lo que esperaban, ellos no pierden nunca), es que ahora lo que hacen es ir muy rápido para convencer a muchos en ponerse en fijas, tenerlos bien atados con beneficios fijados en su cuenta bancaria, para si quieren cambiar crujirles, y cuando tengan a todos estos, con unos beneficios y contratos seguros de recibir un dinero fijo todos los meses, será, cuando harán una bajada prevista del Euribor que sino esto se hunde…solo es esperar, yo por lo menos lo seguiré haciendo. Soy de variable, con reservas y con cabeza…Yo no creo ni creeré nunca, que un banco de tantas facilidades, para «mejorar» la situación de nadie….¿y aqui?, pagado por muchos para «acojonar» y se cambien a fijas…¿cuando tengan las «arcas» llenas?, a bajarlo todo lo que han subido y quedarse entre el 1 y el 2% (o menos) y a seguir con la vida.

Compré una casa hace unos 7 meses, antes de eso no sabía ni que era siquiera el Euribor. Me dijeron que estaba en negativo al -0,5%, y yo no entendía una mierda, osea que el banco pide 10 euros y le dan 10,05 euros?? Como puede ser eso posible?! En el banco me recomendaron variable, incluso la propia directora del banco (y conocida de mi familia) me dijo que si fueran sus propios hijos les recomendaria variable, que hay muca deuda debido al Covid y que era imposible que subieran los tipos porque sino no podrían devolver el dinero. Yo no me fie, me ofrecían variable euribor + 0,6%, por lo que apenas me quedaría en 0,3%. La opción fija blnificada en parte se me quedaba al 0,78%, pudiendo rebajar un 0,1% más si meto 30k en otros productos. No les hice caso y me fui a la fija directa, simplemente con que subiera a positivo ya saldría ganando, y para mí seguía siendo ilógico un Euribor en negativo. También me pfrecieron mixta rebajando un 0,1% más, y también me negué.

Es verdad que tuve mucha suerte por el momento en que la compré, pues hace 5 años ni hubiera sido tan lógica esa decisión… Pero a los que han cogido variable este mismo año, creo que la avaricia rompe el saco. Si a alguien lw ofrecieron menos de un 1% o incluso 1% fija y lo rechazó… Es que le gusta el riesgo, y como siempre en las inversiones hay que meter dinero que puedas permitirte perder.

Yo intenté pillar fija hace un año y ni de Blas. Cómo me quedaban menos de 60.000 los bancos no me quieren. Eso sí , tengo euribor+0,99 con ING y tan agusto los primeros años, me he ahorrado una pasta (me ofrecían 1,99 tin en fija) y he podido amortizar todo este tiempo al 0. No me hubiera salido a cuenta la fija. De hecho, con la última revisión aún pago menos que si hubiera cogido la fija desde el principio.

Muchos expertos creen que la FED puede llevar la tasa de interés hasta el 9% (leed por ejemplo lo que dicen hoy expertos en inversión como Mark Mobius). Ahí lo dejo.

Ya podeis ir aprentando el tercer ojo los que dependais del endeudamiento (esto también va por las administraciones públicas y países). Viene un guano del bueno.

Eres un absoluto ignorante.

1º – EEUU no tiene nada que ver con Europa

2º – Una tasa del 9% no es ni planteable. Deberias saber y si no lo sabes te lo digo yo, que las firmas de inversión inflan las predicciones para recoger beneficio. Quizá te suena algo……

3º – Para ti y para los retrasados que piensan que Europa va a seguir los pasos de EEUU de lejos (ni eso), te recomiendo entres en la página del banco central de Francia y traduzcas (si sabes) el discurso de su presidente hoy, en la capital de EEUU, donde explicitamente dice que no tiene nada que ver con Europa y que el tipo de referencia estará en torno o por debajo del 2 % (no lo confundas con el euribor SOBURRO) y a partir de ahi excepcionalmente podrán exisitr ajustes.

Estoy harto de leer a GENTUZA como tu, que tratá de atemorizar a personas sin la preparación adecuada (igual que tu) sin ninguna base ni formación. PROCEDO DE UNA FAMILIA MUY HUMILDE, Y TE ASEGURO QUE NO HAY NADA PEOR QUE TE DESASTIBILICEN CUANDO NO TIENES NADA, PEDAZO DE C……..

Por cierto, soy economista, master en tributación y relaciones internacionales y trabajo en una multinacional como analista desde hace más de 10 años. Y ahora, después de ponerte en TU SITIO, y descansar un poco, leyendo tu basura ignorante y maliciosa, me voy a trabajar en mercados asiáticos (que para tu información, no son tiendas de chinos)

repasito que le ha dado jajajjaajaajaa

PUES YO LA TENGO VARIABLE, PERO LA HICE HACE 9 AÑOS, COMPRE LA VIVIENDA A UN 50% DE LO QUE SE VENDIA ORIGINALMENTE, Y ME COMIDO TODA LA BAJA DE TIPOS DE AÑOS, AHORA ME QUEDO EN VARIABLE Y YA ESTA, A PARTIR DE MI REVISION DE SEPTIEMBRE DEL 23 AMORTIZARE CAPITAL A MAS RITMO Y YA ESTA, YO COMPRE UNA CASA ASEGURANDOME PODER SOSTENER UN 300% DE LA CUOTA SIN ALQUILARLA, MUCHOS QUE OS ESTAIS RIENDO DE LOS TIPOS FIJOS NO SOLO ES ESO, IGUAL TU TE COMPRASTE LA CASA DE CARACTERISTICAS SIMILARES UN 20% MAS CARA QUE OTRO EN VARIABLE Y ESO NO SON INTERESES PERO ES UN SOBRECOSTE IGUAL…. NO ES FIJA O VARIABLE ES MOMENTO DE COMPRA PRECIO DE LA VIVIENDA Y MUCHAS COSAS, YO HE ESTADO AÑOS PAGANDO RISA Y ESO SE HA TRADUCIDO EN AMORTIZACION DE CAPITAL MAS RAPIDA QUE OTRA GENTE EN FIJA, AHORA LA VARIABLE ME SUBE PERO CON MUCHO MENOS CAPITAL PENDIENTE

Después de leer y leer aquí, me tengo que enfadar, no tenéis ni idea de economía, hoy sube entre 80 y 100 milésimas, nos vamos a 3 subidas más de 100 puntos básicos y con suerte 75 en la última de este año, que no la última, cada subida del BCE es contrarrestada por la fed como se esta viendo, aquí lo que importa es el valor del €, ese es el dato que marca la agresividad de las subidas del bce, hasta que no sature la fed las subidas serán más agresivas y por el momento no tiene pinta de saturar, aunque se hunda la clase media, en Agosto dije que estaríamos a final de año en el 3.5 me equivoque y lo reconozco, veo más posible estar cerca del 5 y si no deja la fed de subir se quedará ahy, pero inevitablementeabra que llegar al menos al 8.

Pues no se Porque te enfadas, si dices que tienes idea de economía, entiendo que eres economista, así que somos colegas y entiendo que conocerás en profundidad lo que te expongo a continuación, basado en DATOS e informes objetivos por ESCRITO (no comentarios de chat)

1º – EEUU economía sobrecalentada, Europa sin comentarios.¿Como va a seguir Europa el ritmo de la FED……(ME TEMO QUE NO ERES ECONOMISTA)

2º – Con una inflación como la Europea, no se puede tener estimulada la economía, por eso suben los tipos y subiran en modo neutro y si es necesario un pico por encima X, que se reajustará a la baja cuando entremos en recesión.(ME TEMO QUE NO ERES ECONOMISTA)

3º – Confundes Euribor con tipos de referencia y capacidad de deposito……..Philip Lane y Francois de Villeroy, ayer mismo lo dejaron claro, no subiran los tipos a más del 2% en 2022. No tendría que decir esto porque supongo que lo sabrías. Es decir el euribor ya ha descontado estas subidas y también las probablemente 2 que alla en 2023. ¿De donde sacas que el euribor va a estar en el 5% e finales de año……¿Que cálculo haces, basado en que y que apuntes de rigor nos puedes aportar (comunicados Bce, informes de analistas de fundaciones, entidades bancarias (que no inversores, que juegan con el dinero a su favor). (ME TEMO QUE NO ERES ECONOMISTA)

4º – No se si sabes la relación que existe entre tipos de interés, piramide poblacional, baja natalidad y crecimiento exiguo o recesion. Y te atrevés a decir a sabiendas que podemos leerte gente formada que Europa llevará los tipos al 8% (ME TEMO QUE NO ERES ECONOMISTA)

Por lo tanto, a partir de ahora, mide tus comentarios o saldré como un obus intelectual en tu dirección. NO VAS A PROVOCAR PANICO A LOS MAS DEBILES, PARA ESO HACE FALTAN DATOS, NO CHASQARILLOS DE BAR.

En resumen, ME TEMO QUE NO ERES ECONOMISTA, pero si tan ignorante como osado, algo que normalmente va ligado, aplicable tb. a ese personaje…….tecnócrata, tal para cual, pero os voy a masacrar con DATOS

Pues vas a tener razón:

https://cincodias.elpais.com/cincodias/2022/09/14/midinero/1663143106_979605.html

Si alguien se metió en una variable se supone que valoró que algun dia el euribor podria subir minimo hasta el 5. Si no lo hizo, ahí hay un error de cálculo. Eso es lo que habría que «echar en cara» a los de las variables, no si fueron de listos en su decision o si los que tenéis fijas soys los más listos del mundo.

Recordemos que hace unos años el euribor al 5’95 y nadie creía que podria estar en negativo…. esto podría volver a pasar perfectamente.

que mania de decir que una bajada del 5% es malisima para la Bolsa. Al que especula en Bolsa, le viene tan bien una bajada como una subida y cuento mas grande, mejor

Yo pille mi hipoteca a tipo fijo hace 3 años. Obviamente, estaban bastante bajos los tipos, pero más los variables. Cuando el variable está tan barato, está claro que es una tendencia que no se puede prolongar 30 años. No es cuestión de que te asesoren bien o mal, es de cajón, la variable solo renta a operaciones a un tiempo relativamente corto. Yo sabiendo que eran 20 años, preferí pagar ese plus de más para ganar en tranquilidad. Me podía haber salido bien o mal, pero tomé una decisión más conservadora teniendo en cuenta que en general los salarios no suben al mismo ritmo que los gastos. Hubo gente que ahora va llorando, que por ahorrarse 50 euros mensuales, prefirió acogerse a la variable, con hipotecas a 25 o 30 años. No me dan pena, sabían el riesgo que asumían, al igual que yo acepté en su momento pagar de más para ganar en tranquilidad. Ahora cada uno apechugar con su decisión. Repito, me podía haber salido mal y pagar de más, pero prefiero eso a que una hipoteca por ser variable alcance cuotas de casi el doble en el peor de las situaciones. Y ya se sabía que eso no era eterno, cuando firmé ya se decía que iban a subir, simplemente que se ha acelerado, pero es que es de cajón que una tendencia en el mercado no puede sostenerse 10 o 20 años de manera indefinida. Ahora la gente llora porque no sabía nada, que si mal asesorado…

Si no aprendisteis nada del 2008, a ver si con otra crisis ya termináis de espabilar y os informáis antes de firmar cualquier documento legal