Ya podemos ir diciendo adiós al Euribor y no porque vaya a desaparecer, si tienes una hipoteca referenciada a él lo seguirás teniendo durante mucho tiempo pero sí va a desaparecer comercialmente y cada vez se hablará de él más allá del recuerdo. Os echaré de menos, queridos lectores.

La razón es sencilla, a los bancos ya no les interesan las hipotecas variables, maticemos, sí les interesan pero prefieren otras. De momento tienen que pagar los intereses a muchas hipotecas referenciadas al Euribor (aquellas con un diferencial menor del 0.5%) y no quieren repetir ese error, además los departamentos de análisis de los bancos no creen que volvamos a ver al Euribor en positivo hasta la década que viene, hasta el 2030 por lo menos.

Por tanto, como las hipotecas son un negocio muy rentable para los bancos todo su esfuerzo comercial irá en la misma línea, comercializar aquellas que les generen más ingresos a largo plazo y venderlas como la opción idónea para el cliente. Estamos en la guerra hipotecaria al tipo fijo. ¡Incluso han sacado la hipoteca del Real Madrid!

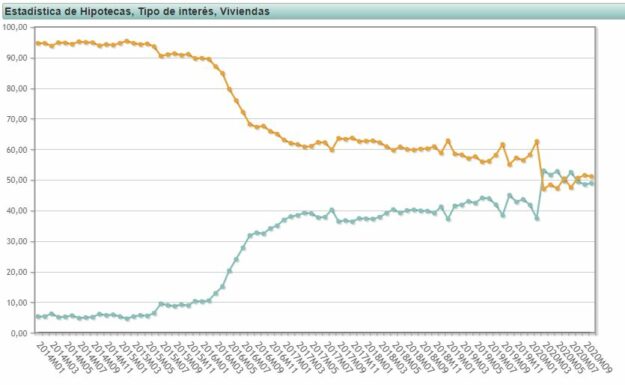

Según los últimos datos del INE en Octubre de 2020 el número de hipotecas a tipo variable eran el 51.1% frente al 48.9% de las fijas, sin embargo hace 5 años el 91% eran variables.

Veamos una gráfica con los datos del INE de su evolución en los últimos seis años que hemos pasado de una representación simbólica de las fijas (un 5.3% en 2014) al «sorprasso» producido en Marzo del año pasado cuando las fijas subieron al 53%.

Pese a que la tendencia parece que se ha frenado o más bien se ha tomado un descanso en la oferta bancaria se nota un claro interés en comercializar la fija y no solo a nuevos clientes si no también a clientes de otras entidades bancarias a las que tientan con una «subrogación» (trasladar la hipoteca de un banco a otro) y así modificar las condiciones e incluso el tipo, pasándola de variable a fija.

El panorama bancario ha cambiado mucho por la excepcionalidad, ya convertida en regla después de 5 años, de los tipos de interés negativos. Esto lleva a que sea un mal momento para ahorrar y muy bueno para endeudarse. Justo lo contrario de lo recomendable.

Luchar contra la Tasa Tobin puede salir más caro que abonarla https://droblopuntocom.blogspot.com/2021/01/luchar-contra-la-tasa-tobin-puede-salir.html?spref=tw

–

Países donde más se practica la poligamia https://droblopuntocom.blogspot.com/2021/01/paises-donde-mas-se-practica-la.html?spref=tw

–

mayores contaminadores de plástico en el mundo https://droblopuntocom.blogspot.com/2021/01/mayores-contaminadores-de-plastico-en.html?spref=tw

Con la nueva ley hipotecaria todas las hipotecas variablles tienen un suelo del 0%, a los bancos les da igual ya lo que baje el euribor. Entonces no veo por qué iban a renunciar a las hipotecas variables, van a seguir ganando el diferencial hagan lo que hagan

Si el diferencial – el valor del Euribor da un resultado negativo ¿se aplica esa regla? No lo creo.

Estarían financiando al cero con ellas, ya que las condiciones de mercado no dan para diferenciales que contraresten el actual nivel del euribor

El art. 21.4 de la ley no dice eso exactamente, sino que el «interés remuneratorio», es decir, la suma de índice y diferencial, no puede ser negativo.

En la práctica, eso quiere decir que el banco nunca pagará interés, aunque el índice caiga tanto que se coma el diferencial (y eso solo si te afecta la nueva ley o lo pone en tu escritura; a mí el banco me obligó a redactar de mi puño y letra que ellos nunca me pagarían intereses).

Pero, por ejemplo, con un diferencial de 0,65 sobre el euribor, ahora que está al -0,5, el banco solo cobraría el 0,15. Y cobrando solo el 0,15% de una deuda hipotecaria al año, el negocio difícilmente es sostenible… Creo que nos avecinamos a una era de 626 Premium, comisiones y gastos bancarios como nunca se han conocido.

0% del total, amiguete. Yo tengo diferencial del 0,95 y estoy pagando un 0,58 a dia de hoy. Si tuviera un 0,5 de diferencial, no pagaria intereses. Asi que el banco me dejaria el dinero gratis, lo que es lo mismo para ellos, perder dinero ya que no lo estan rentabilizando

De eso nada. Las cláusulas suelo son ilegales. Yo tengo una hipoteca al euríbor+ 0,75, y si el euríbor llega al – 0,75,el Banco me pagará a mi por tener la hipoteca. Está ya mirado eso.

La ultima frase es lapidaria.

«Esto lleva a que sea un mal momento para ahorrar y muy bueno para endeudarse. Justo lo contrario de lo recomendable»

Nunca es buen momento ni recomendable para endeudarse, y siempre es bueno para ahorrar

Soy defensor que la economía debería estar mas basada en el ahorro y menos en el crédito

No acabo de entender eso de poner «topes al endeudamiento», directamente se tendria que imponer el balance 0 en el peor de los casos

Sobre el articulo de ayer de Droblo sobre la empatía, que todo sonaba muy bonito y muy claro hasta el punto donde se sugiere invasión de paises que no cumplen con los derechos humanos…

Eso ya lo hemos tenido desde hace siglos, se invadían y masacraban paises por no adorar «al Dios verdadero».

En el pasado cercano y en la actualidad, se han destruido paises con el pretexto de llevar alli la democracia y décadas después, todo solo ha ido a peor para la gente de a pie, los que quedan vivos…

Y estamos en situación cuando los medios del mainstream y centros ideológicos y de presión no se cortan ni un pelo a la hora de darle la vuelta a la tortilla las veces que haga falta para tener ellos la verdad absoluta …

Esta muy bien establecer un derecho internacional con unas normas fijas, que todos cumplan. Yo estoy a favor. Lo que me temo es que no me fio para nada en las normas fijas que vayan a promover aquellos que no dejan de afirmar que todo es relativo…

En todo caso, antes de hablar de establecer la justicia en el Universo, lo primero que hay que hacer es acabar con la dictadura de lo políticamente correcto que tenemos instalada en nuestra propia casa …

Lo segundo, es dejar de una vez de querer que el vecino viva en su casa como nos parezca bien a nosotros.

Y lo tercero es buscar aquellos puntos fijos a los cuales han llegado aquí, en Japón, en África o en Alaska, después de miles de años de prueba error y con mucho cuidado partir de allí como base …

–

Cualquier otra cosa es simplemente lo siguiente:

– Todo es relativo, menos mi propia lógica y visión, que es absoluta.

– Lo correcto es lo que coincide con mis intereses

Y da igual que eso lo disfracemos bajo el nombre de «la verdadera fe» de los verdaderos derechos humanos, la verdadera democracia … siempre ha sido, es y será un desastre, un fraude y un engaño…

Por eso siempre me hace gracia que los que nos intentan convencernos que todo es relativo luego se les llena la boca con que esto o lo otro es «Fake News» (segun les conviene). No ven que si todo es relativo, toda noticia puede ser «fake» o no, dependiendo unicamente de su contexto relativo?

Tienes allí a Pablito, que le encanta relativizar la Constitución, las leyes y todo lo demás… relativizarlo como le convenga…

Lastima que no lo veremos gobernando con su propia mayoría, porque si llegásemos a tal punto, seriamos testigos de como todo se llena de la noche a la mañana con reglas absolutas e inquebrantables, sus reglas…

Ahora veras en USA, que todo lo que valía contra Trump, será fuertemente perseguido y no se podrá utilizar contra Biden…

—

se me viene a la mente un chiste que algunos cualificarán como machista.

pero lo digo para ilustrar otra cosa:

Le pregunta la parienta a su marido.

– Marido, ¿Qué significa eso de las circunstancias?

– Si me pillas en la cama con la vecina, eso es una circunstancia

– Entiendo, si tu me pillas en la cama con el vecino, es una circunstancia

– No mujer, no. No confundas las circunstancias con la paliza…

En esas estamos y no sirven de nada discusiones y argumentos, mas nos vale que no sean otros los que decidan por nosotros lo que es una circunstancia, pero para eso tocara resistirse y luchar, eso me parece…

La última frase es bastante lapidaria

“Esto lleva a que sea un mal momento para ahorrar y muy bueno para endeudarse. Justo lo contrario de lo recomendable.”

Nunca es ni recomendable ni buen momento para endeudarse, y por lo contrario siempre es bueno para ahorrar

Soy defensor que la economía debería basarse mucho más en el ahorro y mucho menos en el crédito

Eso de que se tenga que discutir “el tope de endeudamiento” es para darle una paliza a más de uno

En el peor de los casos el balance debería ser 0.

De otra forma nos iria y no dependeríamos de nadie

jeje… CL con su inteligencia no artificial se ha dado cuenta, cosa no muy difícil, que las cosas sensatas no solo no las quiere implementar y cumplir la peña, es que ni siquiera quiere leer sobre ellas…

Y no conviene escribir artículos que resultan «no interesantes» para la mayoria… Y aquí los 4 gatos chapados a la antigua, somos la gran minoría :-)

Y estos meses ha quedado de manifiesto que los de la economía «tradicional» (gastar lo que se tiene y no lo que se debe) hemos quedado mejor en la foto y estamos aguantando con cierta solvencia frente a otros más «modernos» y con las pólizas y los ICOs (si los hubiere) a tope…

Y es aquello que hacemos los tontos… compramos a 10, vendemos a 100 y con este 10% vamos tirando….

Como el de los pollos. Qué gran historia

Sobre las sugerencias de YouTube, etc de ayer:

¿No os pasa que lo que os sugiere al final aburre? Me explico, sí, te gustan las sugerencias pero es siempre más de lo mismo y además lo más comercial. No suelo usar YouTube, soy de Spotify, y encuentras música buenísima entrando en los artistas relacionados, suele ser por tipo de música o por época, pero tienes que escarbar tú, ir a los primeros discos y escucharlos pq si le dejas rodar solo pasa como con la musica de la radio, mejorada o adaptada a mis gustos pero radio formula al fin y al cabo

esta claro que no te «van colocando» lo que les interesa a todas horas y siempre..

La APP debe de ser útil y buena, eso no quita que claramente tienen ya las herramientas desarrolladas para que puntualmente puedan ellos hacer que ciertos contenidos con cierto punto de vista, lleguen a medio mundo… Así con medida, para no aburrir, pero allí está y eso es un poder enorme, que a mi personalmente me asusta…

Y mas asusta que según veo ya no se cortan en usarlo, y las autoridades como siempre van 10 años tarde… a lo mejor la UE dentro de 10 años legisle sobre ese tema…

Y mi comentario?

Escribir desde el móvil lleva un rato y que luego no aparezca pues es una m.