Dado que es el primer viernes de Julio creo que toca hacer un pequeño balance del semestre recién finalizado, más habiendo sido tan diferente a todos y, esperemos, único y que algunos aspectos no los tengamos que repetir nunca más en nuestras vidas. Desde un punto de vista económico empezó el año con muchas dudas, ya desde 2019 se hablaba de una recesión inminente y de hecho, ya la FED había cambiado su sesgo alcista a bajista en tipos para –teóricamente- evitarla, en España seguía la desaceleración (crecíamos pero a menor ritmo cada vez desde hace ya años) y cuando supimos la cifra del déficit del año pasado también supimos que nuestras cuentas públicas –ya muy dañadas por la quiebra técnica de la Seguridad Social- habían empeorado. Sin embargo, ahora añoraríamos el escenario de enero de 2020.

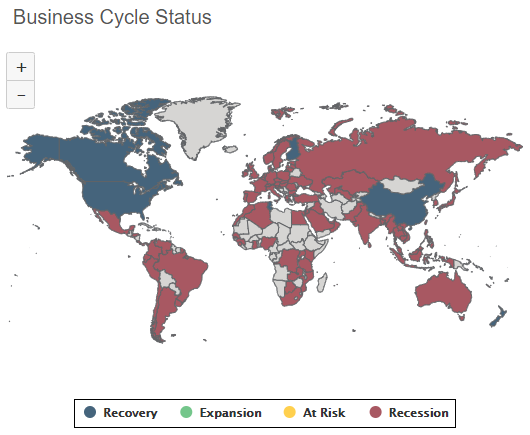

La rápida expansión del virus –que ha tenido dos trágicas consecuencias: muertos y colapso del sistema sanitario- sólo se ha podido frenar con confinamientos que han supuesto un golpe tan duro para la economía que han arrojado cifras negativas que jamás se habían visto. Si bien nuestro sector primario y la distribución funcionaron tan bien que no hubo problemas de abastecimiento (más allá de cuatro productos muy demandados) y las líneas telefónicas y de electricidad nos permitieron un encierro bastante cómodo que incluso permitió en muchos casos mantener cierta actividad laboral, ello no pudo evitar un desplome total que llevó a que por ejemplo apenas 15 días de encierro en España, la sexta parte de un trimestre, llevaran a nuestro PIB a caer en el primero del año más del 5%. En otros países ña situación ha sido similar. Ni siquiera una gestión más temprana y eficaz, o un confinamiento más relajado o una menor incidencia del virus, ha podido evitar que todo el orbe haya entrado en recesión ya que todos estamos interconectados. El segundo trimestre ha sido devastador a pesar de que mayo y sobre todo junio mejoraron muchísimo –porcentualmente- respecto a abril pero todas las esperanzas para poder volver a ver un trimestre con el PIB en positivo se centran en el actual (lo normal es que en la mayor parte del orbe la recesión ya acabara el mes pasado) y ahí es donde más se van a notar las diferencias entre países. Según Moody´s Analytics el ciclo económico sigue en recesión en la mayoría del mundo aunque las dos economías más grandes son de las mejor posicionadas para recuperarse:

España con muchos menos turistas extranjeros y pendientes de más ayudas europeas (que no dejan de ser un rescate encubierto porque vendrán con condiciones) para poder mantener un estado del bienestar sostenido por un porcentaje de trabajadores muy bajo, lo tiene especialmente difícil aunque todo el planeta está muy dañado y muy temeroso de que nuevos brotes arruinen todas las esperanzas de un segundo semestre positivo que pueda iniciar la remontada y que para el 2022 –a escala global, quizás España necesite más tiempo- podamos recuperar lo que teníamos a comienzos de 2020. El motivo para creer en que esta crisis, aunque dura, tenga muy pocos trimestres de PIB negativo, es que las lecciones de la última se han notado y en general se ha reaccionado rápido y sin dogmatismos: desde los que combatían los ERTEs y los han flexibilizado aún más para evitar aún más parados a los defensores del libre mercado que no han tenido problema en inyectar dinero público a algunas empresas para evitar grandes quiebras. Es evidente que la política heterodoxa de los bancos centrales ha permitido que los gobiernos hayan gastado cuanto más falta hacía hacerlo y esto ha amortiguado mucho el golpe. Si se asume como excepcional y no implica irresponsabilidad posterior (como ya pasó en algunos países los últimos años) el futuro puede ser positivo y estar preparados para futuros choques similares, si por el contrario se extrae la conclusión de que podemos seguir abusando de la deuda para mantener nuestro estado del bienestar, éste durará poco tal y como lo disfrutamos hoy.

En cuanto a los mercados: mucha irracionalidad en las bolsas y algo más de cordura en los movimientos del petróleo aunque también hayan sido muy exagerados. Cuando ya estaban confinados en Wuhan e incluso algunas multinacionales como Apple empezaban a notar falta de suministros chinos, las bolsas ignoraron el virus como si no les afectara y el 19 de febrero se vieron máximos históricos del S&P500 en 3393. El fin de semana posterior se hizo evidente que el virus ya estaba matando en el norte de Italia y se desató la caída más rápida de la Historia. El 23 de marzo ese mismo S&P500 tocaba 2192. El Ibex, que había marcado máximos anuales el mismo día de febrero en 10,100 cayó más, y más velozmente y el 12 de marzo marcó mínimos de muchísimos años en 6347. Esa línea descendente hay quien cree que fue la mitad de una V puesto que el rebote también se aceleró y el 8 de Junio el S&P500 tocó 3233 casi recuperando toda la pérdida y colocándose en positivo en el año gracias a los grandes valores tecnológicos que, al igual que el Nasdaq, marcaron nuevos máximos históricos en mitad de la primera ola del virus en los EUA, con las peores cifras macro jamás vistas y con unos resultados empresariales que dejaban claro que este año será mucho peor que el anterior. Nuestro Ibex también recuperó pero mucho menos y ese mismo 8 de Junio llegó a 7992 por lo que en pocas semanas perdió un 20% de distancia respecto a Wall Street, siguiendo con la tendencia de los últimos tiempos.

Junio ha sido un mes muy volátil y mi escenario sigue siendo que mientras no se rompan los máximos del 8 de junio la figura que estamos haciendo es una W (en el caso del Ibex con un bache en el medio) y estamos en la tercera línea que podría llevarnos a unos mínimos este verano –que no tienen que ser tan bajos como los de marzo- y desde los que recuperar de forma mucho más lenta y sostenida lo que podrían ser unos meses muy positivos para los mercados descontando un 2021 mucho mejor que 2020 e incluso un 2020 que, al final del año, no será tan malo como se temía, con permiso de los posibles rebrotes. ¿Por qué si soy bajista a corto y soy consciente de la enorme cantidad de incertidumbres –no nos olvidemos de la gran probabilidad de un Bréxit duro por ejemplo- creo en subidas a medio plazo? Es evidente que Wall Street está, según todo criterio objetivo, carísima (a pesar de la mala situación española considero más racionales las cotizaciones de algunos valores del Ibex) y que no tiene sentido que cotice por encima de como cerró 2019 pero también lo es que los dos candidatos para las presidenciales norteamericanas son del gusto del poder económico (aunque en teoría Biden guste menos por su política fiscal) y sobre todo que los bancos centrales han inundado el mundo de liquidez y que ésta tiene que ir a alguna parte y la bolsa (con el oro está pasando lo mismo, con la deuda –incluso la considerada de peor calidad- incluso más) es uno de los activos preferidos para recibirla.

Links.-

- John Law

- Resucitemos a la OMC | by Ngozi Okonjo-Iweala

- Lo que los rescates de hoy pueden hacer por las economías de mañana | by Saadia Zahidi

- El liderazgo pospandemia empieza en América | by Mohamed A. El-Erian

- Multilateralismo en un mundo G-Cero – Ana Palacio

- El manifiesto de la gente común | by Nouriel Roubini

- La capacidad de recuperación económica china | by Zhang Jun

- Hora de una gran cancelación de deudas | by Daron Acemoglu

- La incierta recuperación estadounidense | by Michael J. Boskin

- Getler

Carísima…. si miramos con perspectivas de cuando los tipos estaban al 3-4% es carísima.. pero tenemos que adaptarnos a criterios actuales que nos dicen que el tipo de interés libre de riesgo es negativo y que por un 2% hay bofetadas.

Ayer estuve en una reunión con algunos prohombres de patrimonios no despreciables y aquello de alquilar para sacar un rendimiento del 5% neto se ha acabado. Ahora con un 2’5% ya se conforman y lo importante es la solvencia del arrendatario.

Y no necesariamente quiere decir necesariamente alquileres menores…. también quiere decir que los precios pueden aumentar….

me refiero a los precios de compra de los inmuebles a alquilar….

Y las empresas… una empresa con beneficios de un millón de euros y un interés del 5%, a lo bruto podías pensar que el precio máximo sería de 20 millones…. no voy a pagar más si el rendimiento es inferior al interés libre de riesgo….

Ahora con un interés real del 0’50%, para sacar 1 millón de rendimiento libre de riesgo hay que meter 200 milllones..

Por tanto al empresa, a igual resultado, el valor puede haberse multiplicado por 10….