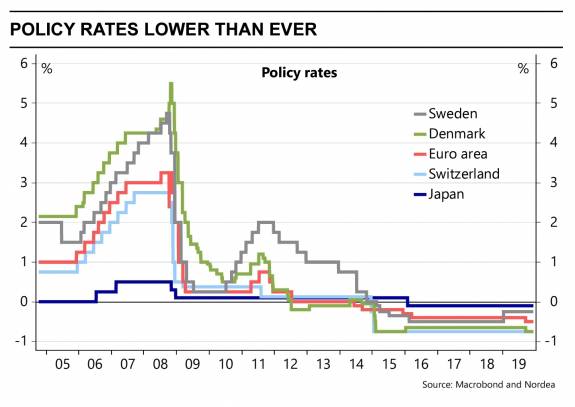

Un prolongado período de lento crecimiento y de inflación moderada ha llevado a varios bancos centrales a aplicar medidas de política aparentemente extraordinarias, incluidos tipos negativos. Como los países nórdicos (excepto Noruega) han estado a la vanguardia de este régimen, utilizamos la región como un estudio de caso sobre tipos negativos para decidir si el régimen por debajo de cero está en su acto final o si permanecerá en las cajas de herramientas de los bancos centrales.

Los tipos negativos se han extendido por toda Europa, con Dinamarca a la cabeza, con su tipo de interés oficial por debajo de cero en 2012, seguida de la zona del euro en 2014 y Suecia y Suiza en 2015. Inicialmente, los tipos directores negativos se consideraban un instrumento temporal para hacer frente a una situación extraordinaria.

Sin embargo, cuanto más bajas y largas sean los tipos de interés negativos, más probable es que creen efectos injustificados, efectos que en última instancia podrían ir en contra de la razón para introducirlos en primer lugar.

El primer ejemplo claro de un banco central que renuncia a los tipos de interés negativos es Suecia, donde el Riksbank hoy mismo ha subido los tipos al 0%. Todavía no está claro por qué el Riksbank le han entrado las prisas ahora, cuando la presión sobre los precios es moderada y el crecimiento se ralentiza. Presumiblemente, la razón es la preocupación por los efectos no deseados de los tipos negativos en la economía.

Por otra parte, la acción más reciente del BCE, en septiembre, fue un recorte de los tipos, por lo que para algunos aún no se ha llegado al fondo. Como consecuencia del régimen danés de tipo de cambio fijo, el banco central danés redujo el tipo de interés de los depósitos a un mínimo histórico del -0,75%, enviando así una clara señal de que los tipos de interés negativos se han convertido en la nueva norma.

El Banco Nacional Suizo ha dicho que los tipos negativos son «esenciales» para su economía. Así pues, ¿han sacado los bancos centrales conclusiones diferentes de sus experiencias con los tipos negativos?

Nosotros no…

Las grandes automotrices mundiales https://www.euribor.com.es/foro/index.php?threads/las-grandes-automotrices-mundiales.60851/

–

Publicado en el tema ‘Los principales tenedores extranjeros de deuda pública norteamericana’ https://www.euribor.com.es/foro/index.php?threads/los-principales-tenedores-extranjeros-de-deuda-p%C3%BAblica-norteamericana.59022/post-272667

–

Países emisores de más refugiados en el mundo https://www.euribor.com.es/foro/index.php?threads/pa%C3%ADses-emisores-de-m%C3%A1s-refugiados-en-el-mundo.60852/

Interesante el dato de la deuda americana en manos de extranjeros…. ni China tiene la más elevada cantidad… ni supone (el total de la deuda en mans de extranjeros) más del 60%…. Y países emergentes repletos de deuda americana (Brasil… Tailandia tiene lo mismo que España….).

Para situarnos es un gráfico interesantísimo.

es normal que países con una divisa poco fiable inviertan en activos en $, por eso tantos países emergentes tienen deuda (y seguro que acciones también en cuentas en $) emitida por los Estados Unidos, más siendo de los países «seguros» que aún ofrecen intereses

A lo que me refería es que nos intentan colar como si China fuera dueña de EEUU… y para empezar un % muy alto de la deuda americana está en manos de los mismos americanos…. y que en la parte extranjera, China tiene un peso importante pero inferior a Japón….. importante en que le interesa que USA vaya bien para consistencia de sus inversiones.. no se van a cargar un país del que tienen un billón de deuda…. pero no tan importante porque el porcentaje sobre el total es del 10%….

Total, que ya cada día se nota más que la guerra comercial no deja de ser un entretenimiento calculado y que acabará, como siempre, perjudicando a la inteligente Europa.

Café y cigarro

Muñeco de barro

En el tema de hoy…. los dirigentes han visto que con tipos bajos la sociedad es más eficiente menos para un sector en concreto…. los bancos…. que antes eran usura…. pues como han ganando mucho dinero durante 300 años, ahora a pringar.

Esto es como las autopistas de Abertis…. con una inversión de 400 millones de euros han sacado beneficios NETOS de 5.000, pues ahora les dicen que sintiéndolo mucho, se acaba la concesión.

Estancos y Farmacias, que aprendan… lo digo porque veo a corto medio plazo varaciones en las «concesiones» y los lloros serán importantes.

Solo hay que ver que en EEUU el tabaco y las medicinas se venden dentro del supermercado…. y aquí han empezado con la parafarmacia (Bon Preu – Esclat los tienen de cine y a precios 20-30% más económicos que en farmacia) y para el Frenadol solo tienen que dejar un poco de espacio…. además como los farmacéuticos de nuevo cuño cobran una miseria en las farmacias, por un 20% más se irán a los supermercados.

Hace ya bastantes años que hay sección de parafarmacia en muchos supermercados.

Lo que no es de recibo es que tú tengas un título de farmacéutico y no puedas abrir una farmacia, que tengas que hacer de vendedor al nivel de un trabajador de Zara o Primark (porque a fin de cuentas, buena parte del trabajo que hacen es vender/cobrar sin más).

Lo lógico es que esto estuviera liberalizado…. Que si consigues hacerte con una licencia para abrir una farmacia, pagando la burrada de pasta que te exigen, aunque tengas que pedir un crédito al banco de 1MM de euros, te lo dan sin chistar, así que el beneficio ha de ser brutal…. y no sé por qué puedo abrir una panadería al lado de la que ya hay, pero una farmacia no….

Bueno, bueno……. casos conozco de traspasos a precios de mercado y que el farmacéutico tiene dificultades para cobrar…. porque los márgenes bajan…. porque el 80% de las ventas son a un cliente complicado…. la administración….

Y el margen que tenían en parafarmacia, lo están perdiendo para poder competir con la gran distribución…. compran mucho pero lo importante es que marginan menos…….

Recuerdo que antes se vendía a los detallistas de alimentación y estos para el PVP lo tenían claro…. multiplicaban por 2’2…. esto se ha acabado…

Pues en Euskadi, abrir una licencia en un sitio que no esté en lo alto del Anboto, te sale de medio kilo para arriba. Y en el banco no te ponen la más mínima pega, porque saben que van a cobrar.

Y como «alguien» dijo por aquí no hace mucho, por algo no triunfan las huelgas de farmacéuticos

Jajajajajajaja…. buena memoria……. se quejaban que les debían 3 meses… ya los firmaría yo con 0% de riesgo de impago…..

El consejo ejecutivo del Riksbank, el banco central de Suecia, ha decidido elevar en 25 puntos básicos el tipo de interés de referencia usado en sus operaciones de refinanciación, que pasará así a situarse en el 0%, lo que implica dejar atrás la política de tipos negativos que mantenía la institución desde febrero de 2015.

Off topic…

Ojo el follón que hay montado con la deuda de Eroski.. Caixabank y BBVA…1.500 millones… dispuestos a vender la deuda con una «quita importante»…. y esto siempre son 100 miloncetes en negativo a la cuenta de explotación……. que estos no están dotados….. con renegociación de vencimientos hace escasos meses…

Dicen que el problema era que compraron Caprabo por 1.150 millones antes de la crisis ya hora no los vale….. no, no…. no es cierto… ya no los valía antes de la crisis…. lo que pasa que la direcciñon con el dinero de los otros (cooperativistas) es muy valiente….. Y los bancos que lo financiaron también demostraron una gran vista… pagar 1.150 millones por una empresa con 900.000€ de pérdidas con el argumento que el mayor poder de compras compensaría el repcio es de cantamañanas…

Y los locales buenos propiedad de las familias vendedoras…. con dos gónadas…. alquileres millonarios durante 15 años…

Pues en todo esto, hubo unos que se sabían lo que se hacían :-), los vendedores ;-) .

Y los otros , pues querian comerse el mundo y tomar buenas posiciones para el futuro donde los perros se atarían con embutidos ibéricos y de bellota … si hubiera venido ese futuro, lo disfrutarian, pero como no vino, tampoco sufren tanto, el problema es de los bancos que ya se lo pasaran a la sociedad con la ayuda de gobiernos, BCE , etc…

«Economía/Empresas.- Caprabo cerró 2005 con unas pérdidas de 32,5 millones y anuncia inversiones por 260 millones

La empresa catalana de distribución Caprabo cerró el ejercicio de 2005 con una caída del 3,6% en sus ventas, hasta situarse en los 2.300 millones, y unas pérdidas de 32,5 millones. Es la primera vez que la compañía registra ‘números rojos’. Para contrarrestarlo, ha puesto en marcha un plan de inversiones por 260 millones para reposicionarse en el mercado y volver a los beneficios en 2007.»

Optimista que he sido…

En Valencia los que se posicionaban para comerse el mundo, lo hacian siempre de 2 maneras:

1. Empresa mixta con participación publica, donde la parte publica era destinada a comerse las perdidas si la cosa no sale… Vease Copa Amercica y otros…

2. Tomando prestado de BANCAJA, que es la que se comería las perdidas si algo se tuerce y se las comio… hasta tu y yo también comimos de ese plato…

En realidad poco se ha hablado y se habla del verdadero alcance del despilfarro y robo…

Hacienda no siempre lleva razón. https://t.co/Zxlc05OGPm?amp=1