El Banco Central Europeo celebrará hoy su última reunión política del año y el consenso es que los responsables políticos mantengan estables los tipos de interés y pongan fin al programa de expansión cuantitativa, tal y como se había prometido. El Banco aprovechará también para actualizar sus proyecciones de crecimiento e inflación. Con los indicadores económicos sin mostrar signos de recuperación y varios riesgos políticos todavía colgando en el fondo, sería interesante ver los mensajes que lanza.

El Banco Central Europeo celebrará hoy su última reunión política del año y el consenso es que los responsables políticos mantengan estables los tipos de interés y pongan fin al programa de expansión cuantitativa, tal y como se había prometido. El Banco aprovechará también para actualizar sus proyecciones de crecimiento e inflación. Con los indicadores económicos sin mostrar signos de recuperación y varios riesgos políticos todavía colgando en el fondo, sería interesante ver los mensajes que lanza.

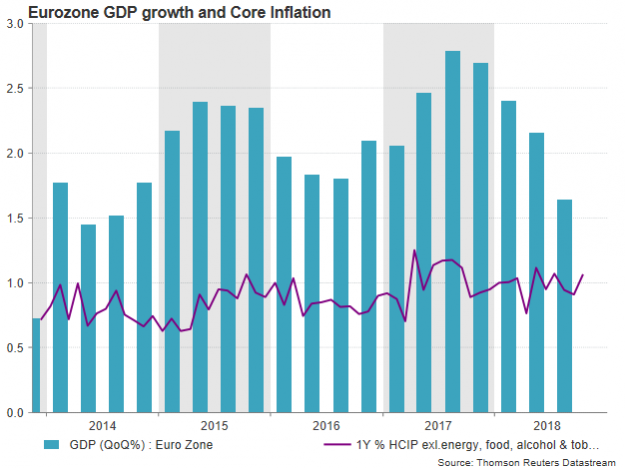

Después de un desempeño optimista en 2017, la economía de la Eurozona perdió un impulso significativo en 2018, con un crecimiento del PIB que cayó del 2,8% interanual en el cuarto trimestre de 2017 al 1,6% interanual en el tercer trimestre de 2018. Específicamente, Alemania, la potencia de la Eurozona, vio su peor trimestre después de más de dos años, encogiéndose en un 0,2% en el tercer trimestre a medida que las restricciones ambientales en la industria automotriz pesaban en la principal industria alemana.

La inflación fue otro punto débil a pesar de la política monetaria extraordinariamente acomodaticia que el Banco Central ha utilizado en los últimos años. Si bien las tasas de interés negativas y el programa de compra de bonos deberían haber impulsado las presiones inflacionarias, al menos en teoría, el IPC básico, que excluye elementos volátiles como los alimentos y la energía, no mejoró mucho en la Eurozona, manteniéndose en torno al 1% interanual muy por debajo del objetivo del 2% que el Banco se propone alcanzar.

Por tanto ¿cómo podrían los responsables políticos endurecer la política monetaria cuando la confusión política en economías clave como Italia amenaza la estabilidad financiera del bloque, mientras que la política comercial de Estados Unidos ha reducido el apetito por las inversiones?

Italia, la tercera economía más grande de la UE, tiene el segundo mayor crecimiento de la deuda con respecto al PIB en la zona euro y sus planes de gasto propuestos para 2019 no se ajustan actualmente a las normas de la UE, siempre que el presupuesto indique un objetivo de déficit superior al 2%. Esto podría llevar a un colapso de la confianza en los mercados financieros italianos, que más tarde podría extenderse a la Eurozona.

Al mismo tiempo, la UE también es consciente de las importantes consecuencias negativas que Brexit podría causar en el bloque si las negociaciones no dan lugar a un acuerdo que perturbe lo menos posible las relaciones financieras y comerciales entre el Reino Unido y la UE. Mientras tanto, otro punto focal es Francia, donde el Presidente Macron está trabajando arduamente para recuperar la popularidad después de que sus propuestas para un aumento de los impuestos a los combustibles provocaron violentas protestas y graves daños a la propiedad en París.

Si bien el BCE confía en que las condiciones económicas sean lo suficientemente sólidas como para permitir la finalización del programa de compra de activos, los riesgos antes mencionados sugieren que no es improbable una revisión a la baja de las proyecciones de crecimiento y/o inflación y que, por lo tanto, todavía se necesita cierto apoyo. Los funcionarios del BCE han afirmado anteriormente que el Banco continuará ayudando a través de la reinversión en efectivo de bonos vencidos durante un largo período de tiempo, y los analistas esperan más detalles sobre este tema el jueves.

Además, se rumorea que pronto se anunciará una nueva ronda de operaciones de refinanciación a largo plazo, el programa que permite a las instituciones de crédito obtener préstamos hasta por cuatro años sobre la base de sus préstamos a los hogares y a las corporaciones no financieras. Por lo tanto, los analistas estarán atentos a saber si el BCE prevé nuevas debilidades y de qué manera se propone hacer frente a las presiones a la baja. En cuanto a los tipos de interés, los mercados tienen la certeza de que se mantendrán sin cambios al menos durante el verano de 2019, a menos que los datos indiquen la necesidad de un ajuste.

En los mercados de divisas, la demanda del euro es limitada, ya que el temor a una posible escalada de las relaciones políticas entre la UE e Italia y las tensiones comerciales entre la UE y los Estados Unidos mantienen los fondos en lugares más seguros. El jueves, el BCE celebró una reunión en la que los responsables de la política monetaria rebajaron las previsiones y anunciaron medidas de apoyo concretas, lo que podría hacer que el euro y el dólar retrocedieran a la zona de los 1,1300. Por debajo de ese nivel, el soporte podría bajar a 1,1265, mientras que las acciones bajistas más fuertes también podrían encontrarse con un obstáculo crucial en torno a la parte inferior de los 1,1213. Una violación de esta última podría aumentar el impulso negativo hacia la barrera de 1,1118.

En el escenario alternativo y menos probable, en el que el BCE parece confiar en que la economía se mantendrá resistente a los crecientes riesgos y en que un mercado laboral más restringido empujará la inflación al alza, el euro/dólar podría volver a situarse en el nivel de 1,1400. Los aumentos más pronunciados también podrían volver a probar el área alrededor de 1,1440 antes de que el nivel de 1,1500 salga a la luz.

¿funciona esto?

#2, no lo sé, yo de momento me he pasado la mañana en este otro artículo

https://www.euribor.com.es/2018/12/11/la-grafica-que-muestra-que-espana-va-camino-del-colapso/

Como todos sabemos la cuenta 123 del Santander ha cambiado las condiciones y a mucha gente entre ellos a mí ya no me es rentable, por lo que decido cancelar la cuenta e irme a otro banco, pero es ahí cuando vienen los PROBLEMAS.

Cuando abrí la cuenta a nombre mio y de mi mujer

me regalaron una acción del Santander y ahora al venderla para poder cancelar la cuenta NO LA PUEDEN VENDER.

Resulta que mi mujer que es de nacionalidad polaca para poder vender la acción le exigen un codigo LEI y él del banco me da una página http://www.justicia.lei.registradores.org donde conseguir dicho codigo. Entro en esta página y veo que este codigo es para empresas además de costar 100 euros más IVA y se lo digo al del banco, él me asegura que también es para particulares y que me busque la vida para conseguirlo, entonces empecé a subir el tono de la conversación, me dice para tranquilizarme que va a intentar conseguirlo él pero que me va a costar 150 euros y estoy a la espera a ver que pasa.

Si alguien me puede informar, y sí hay otra forma de vender la acción le estaría muy agradecido.

3, Anónimo pero ese link es de una noticia y no de un artículo, quizás deberían tener colores distintos o algo a´si

# 4, Anónimo

Yo tambien tengo cuenta en el Santander….pero renuncie a la accion en el momento de la creacion de la cuenta, por que me olia que te obligarian a tener una cuenta de valores y sus correspondientes comisiones, y veo que te esta causando problemas del carajo.

Donde te has ido? donde has encontrado mejores condiciones?

Europa, Europa..

Nuestra modestia nos puede hacernos pensar que los políticos europeos no españoles son mejores y ya se ve que van justitos y que hacen lo mismo que aquí…comprar votos para sobrevivir a corto plazo…

LO del EUR/$, en fin….. hace meses que clama al cielo…. el -0’2% alemán un señal divino..

Yo estoy moviendo la mayoría de las inversiones a un 25-30% Europa y el resto en el resto del mundo…. ya voy definitivamente al MSCI World y bajando porcentajes de renta fija…. sin pasarse pero buscando rendimiento dónde va estar…. si el mundo va a crecer por encima del 3% y en Europa un 1’5% es motivo de regocijo, en fin….. te lo están contando…

Se incrementa el salario base a 900 euros. Y que pasara con el servicio domestico pasara de 735 a 900 euros?. Eso ya sabeis que significará despidos, menos horas o economía sumergida.

# 6, hptkdodeporvida

Unas de las opciones que barajaba era irme a Bankinter pero hasta que no venda la acción para poder cancelar la cuenta estoy quieto, de todas formas hay que ir con mucho cuidado porque en cualquier momento te la lían.

Eso que te ha contado el del Santander es una milonga. El codigo LEI sólo es necesario para personas juridicas. Los particulares basta con que tengan al dia la documentación relativa a MIFID II. Dicha documentación te la debe entregar el banco sin ningún coste. La nacionalidad de tu esposa es indiferente siempre que resida en España. Si fuera no residente deberia ademas aportar la documentación que lo justifique.

Huele a fuga masiva de clientes por el empeoramiento de condiciones y maniobra torticera del comercial para cumplir objetivos a final de año. Posiblemente se solucione todo por arte de magia en enero.

Bankinter es correcto… yo manejo mejores condiciones, pero si las digo pierdo independencia de criterio… jajajajajajaja…

Hay que irse dela gran banca porque te cosen con seguros, teles y tonterías…. y cuando les pides una gestión bancaria, no tienen tiempo.

Por cierto, posible fusión Unicaja y Lieberbank…. aún se piensa que sumar una porquería + otra porquería te da media porquería… y no… la suma son dos porquerías….

#10

Ya me lo parecía….. yo he tenido que hacerlo con una persona jurídica, pero de las físicas no me sonaba… y tengo algún extranjero..

# 12, oreidubic

El código LEI lo tuve que sacar para mi empresa por tener fondos. Me costo más de 100 euros y después tiene un mantenimiento anual. Es decir te obligan a registrarte y te cuesta un ojo de la cara. Otra forma de asalto a los particulares y empresas.

#11

No se a que te refieres exactamente con gran banca, porque hoy en dia con tan pocas entidades la banca pequeña prácticamente no existe. Y la que existe (Unicaja, liberbank) está en proceso de fusión y tampoco se encuentra exenta de tropelías.

En concreto con unicaja conozco un caso reciente del abuelo de un conocido, que con pension y recibos domiciliados ademas de casi 200.000€, le freian a comisiones que ademas se negaban a retroceder. El abuelo ha fallecido y por supuesto los herederos no van a dejar en Unicaja ni un duro.

A la hora de elegir entidad va a depender mucho de las necesidades financieras de cada uno. Pero en cualquier caso yo recomendaría huir de las ofertas gancho difícilmente sostenibles como la cuenta 1,2,3. Al final antes o después te terminará pasando como al forero y te verás obligado a cambiar de entidad con los consecuentes problemas.

Salvo que te hagan una oferta irrechazable yo también descartaría las entidades 100% online. Creo que a dia de hoy no ofrecen nada muy diferente a las tradicionales y siempre tienen el inconveniente de no disponer de oficina fisica. Para cualquier problema siempre ayuda poder mirar a los ojos a alguien y que perciba tu enfado en vivo y en directo.

En resumen me quedaría con alguna entidad con buena cobertura fisica en tu zona, que no te exija muchos requisitos para eximirte de las comisiones más habituales y con una buena operativa online. En ese sentido yo trabajo con bankia y me va bien. Con domiciliar la nomina no te cobran por nada y tiene buena aplicacion online, dado que la han copiado de BBVA que dicen es la mejor. Lo malo que según zona no tienen casi presencia. Ahi BBVA puede ser buena alternativa.

Aunque como digo todo dependerá de lo que precises. No es lo mismo que solo domicilies recibos y nomina o que además necesites hipoteca o productos de inversión.

#14

Hay que distinguir entre lo importante y lo no importante.

Si partes de una cuenta gratis, te ahorras el 50% del «trabajo» bancario.

Luego hay la necesidad de ir a la oficina….. a la oficina como tal… con cajero e historias…. pocas veces tendrás que ir porque casi todo se puede solucionar con la tarjeta…. y para reintegros o ingresos importantes (pero no demasiado porque a partir de 2.500, dejas señales) hay soluciones….. de hecho en algún país teóricamente atrasado (Colombia, por ejemplo) puedes ir a buscar dinero a supermercados… y efectuar pagos…. aquí en España hay una red muy tupida de una institución que te puede servir…. y que no diré.

Todo lo otro se soluciona con alguien al que hablar….. este es el problema de la banca tradicional… que no sabes quien te va a tocar y no lo conoces…. y el de la banca online, que te pueden responder desde Polonia en un call-center.

Esto deja un «nicho» de mercado… nicho entre comillas porque con el tiempo va a ser el 50% de la clientela.

Yo prefiero pagar a una entidad 1€ por cada vez que el cliente utiliza el servicio contratado, que gastarme miles en mantener una oficina….. y el gasto de los bancos lo paga, inexorablemente, el cliente…

Yo tengo el teléfono disponible 7/24….. pero al final las gestiones que me piden (Cada vez menos) son de lunes a viernes y de 10 a 17….. nada más….. gestiones bancarias puras… luego hay el asesoramiento que al final también tiene el mismo horario… por no decir más de tardes…..lo que me deja las mañanas libres para mis aficiones «remuneradas»….

Y el enfado se minimiza mucho, insisto, con operativas gratis…….

#15

Al final estamos mas o menos de acuerdo. Las oficinas cuestan dinero y la banca necesita repercutirlo de alguna manera a los clientes. Pero no a todos por igual. Por tanto yo defiendo que si las condiciones son buenas para mi(cuenta gratis, operativa basica gratis), independientemente de que a otros clientes les den peor trato, y siempre que otras opciones no mejoren lo presente, a igualdad de condiciones elijo la opción de la oficina fisica para cuando la necesite. Que serán dos veces en la vida. Pero mejor eso que un call center.

En cuanto a la persona de confianza, es elegir el interlocutor adecuado. Por eso hacía hincapié en elegir una entidad con buena presencia física en la zona. No tanto por hacer gestiones, que eso con una oficina basta, sino por poder cambiar de interlocutor fácilmente si es preciso.

En cualquier caso sigo diciendo que dependerá de lo que cada uno busque y los aspectos que más valore. Eso es lo bueno de tener dónde elegir.

# 7, oreidubic

MSCI World está muy ligado al mercado americano, sobre un 50%, no sé yo si es la mejor opción. Aunque opción es, sin duda.

# 10,Anónimo

Muchas gracias, es exactamente lo que había leído en Internet, espero que al final se me solucione.

#4 Anonimo

Como han comentado antes, estamos a fin de año y los comerciales deben maquillar sus números.

Te diré que formo parte de una asociación y hemos hecho lotería. Un banco nos ofrecía 0 comisiones, custodia gratuita de décimos y un 1% de interés sobre el capital.

La letra pequeña; sólo lo ofrecía hasta el 31/03/2019 y debíamos permitir que todos los socios figuraran en la cuenta. Hablando con el director que ofrecía eso, indicó que sólo quería cumplir objetivos de nuevos clientes…

Trabajamos con FIARE Banca Etica y oye, nos va lo suficientemente bien como para poder recomendarla.

ING, no sacas rentabilidad pero cero problemas.

Hace años que no voy a una oficina.

Y Openbank cero problemas.

Si voy ahora a dar de baja servicios, lo mas probable es que en mi oficina estén dispuestas a hacerme algún que otro servicio «no bancario :-)» con tal de que lo haga en enero o no lo haga…

De arriba les presionan y los de abajo, cada uno se salva como puede y utiliza tácticas mas o menos canallas, según como sea la persona…

Pero cancelar cuenta en diciembre… jeje… ese antes se le rompe el ordenador que hacer tal cosa…

Sinceramente para mí la sucursal y el trato personal es algo sumamente importante y que me cobren 20 euros de comisión al año en una cuenta pues tampoco me quita el sueño en comparación con otros servicios por los que pago a precio de oro y son de pena. La palabra gratis es muy peligrosa porque gratis no hay nada y de una u otra forma todo tiene un coste que alguien debe de acabar asumiendo. Yo siempre he desconfiado de lo gratuito es más si algo es demasiado barato siempre me huele a gato encerrado.

Realmente las personas tenemos cientos de contradicciones es decir nos gastamos 3000 euros en extras para el coche como si nada, pero compramos unas olivas de marca blanca porque a mí no me engañan que son las mismas que las otras.