Hace 4 años por estas fechas la rentabilidad de la deuda a 12 meses en los EUA estaba al 0,14%. Hoy está al 2,25% ¿Significa eso que debemos estar preocupados por una subida inminente y muy agresiva del Euribor? La respuesta rápida en mi opinión es un No. Pero me voy a explicar un poco más empezando por un simple dato: la rentabilidad de la deuda a 12 meses en Alemania hace 4 años estaba en el 0,07% y hoy está en el -0,62%. Como vemos, no tiene nada que ver. El BCE actuó de una forma diferente y mucho más tarde que la FED y hace tiempo que no podemos establecer paralelismos entre la política monetaria de allí y la de aquí y aunque los hagamos, el tiempo de aplicación es muy diferente.

Hace 4 años por estas fechas la rentabilidad de la deuda a 12 meses en los EUA estaba al 0,14%. Hoy está al 2,25% ¿Significa eso que debemos estar preocupados por una subida inminente y muy agresiva del Euribor? La respuesta rápida en mi opinión es un No. Pero me voy a explicar un poco más empezando por un simple dato: la rentabilidad de la deuda a 12 meses en Alemania hace 4 años estaba en el 0,07% y hoy está en el -0,62%. Como vemos, no tiene nada que ver. El BCE actuó de una forma diferente y mucho más tarde que la FED y hace tiempo que no podemos establecer paralelismos entre la política monetaria de allí y la de aquí y aunque los hagamos, el tiempo de aplicación es muy diferente.

Sin embargo, el consenso dice que antes o después acabaremos haciendo lo que ellos hacen, que subiremos los tipos y que el que hoy disfruta de un Euribor en negativo, siguiendo lo que ha pasado en los EUA, acabará pagando “pronto” más del 2%. Puede ser por supuesto pero incluso si nuestro camino tuviera que ser el mismo que tomaron ellos, no deberíamos olvidar que la FED dejó de aumentar su balance (algo que BCE sigue haciendo y que se prolongará hasta mínimo el próximo año) en octubre de 2014 tras casi un año reduciendo las compras y elevó por vez primera los tipos en diciembre de 2015. A pesar de eso, la rentabilidad de la deuda USA siguió bajando hasta verano de 2016 e incluso ahora, tras tantas subidas, el 10 años está al mismo nivel de hace 4 años. Con esto quiero decir que aunque sigamos fielmente sus pasos, nos encontraríamos con una posible vuelta a un tipo de interés en positivo (es decir, al 0 y algo, muy lejos del 2%) hacia 2020 o incluso más tarde.

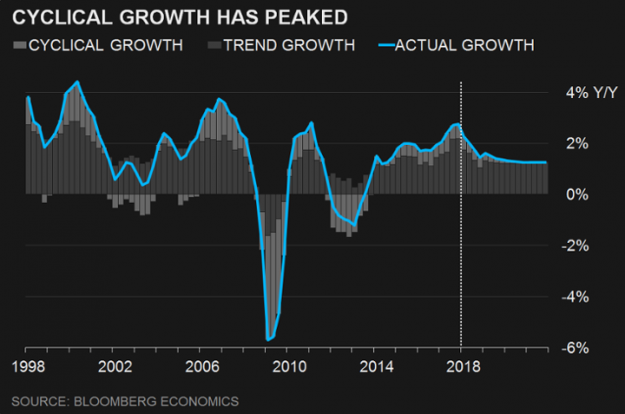

Pero es que yo no estoy de acuerdo en que se dé por hecho que acabaremos haciendo lo mismo, ¿Por qué íbamos a hacerlo? Llevamos años de crecimiento y reducción del paro en la Eurozona y hay un consenso que dice que esto es gracias sobre todo a BCE tanto por reducir la preocupación de los estados por sus altos niveles de endeudamiento con sus compras -ya que los intereses que pagan se han recortado- como por inundar el sistema financiero de liquidez. También le ponen la medalla de haber evitado la deflación aunque creo que la evolución del precio del petróleo a mi juicio ha sido más importante para elevar el IPC, si bien aún no se alcanza el –arbitrario- objetivo del +2% (que ni siquiera han alcanzado aún en los EUA). Por el lado negativo se ha creado una gran burbuja en el mercado de bonos con multitud de inversores con unos activos en cartera que les restan dinero ya que o bien directamente pagan intereses (han comprado deuda en negativo) o bien aunque los reciban siguen estando por debajo de la inflación. En resumen, que ahorrar cuesta dinero y eso empuja a aumentar los riesgos buscando rentabilidades positivas. Algo muy peligroso. La situación a día de hoy para la Eurozona es que a Alemania y algunos pocos más les va muy bien pero al resto aún le falta mucho porque si bien el paro está en mínimos de años, le queda mucho recorrido a algunos países entre los que destacan dos economías grandes como España e Italia y el crecimiento económico es alto pero está ensombrecido por un volumen de deuda pública enorme. Y lo peor es que según Bloomberg Economics el punto álgido ya ha sido alcanzado y ahora viene una etapa de menor crecimiento

Si con tipos de interés negativos y compras multimillonarias de deuda pública y privada, esto es todo lo que ha conseguido BCE, ¿Qué puede pasar si hay un cambio de política? Nadie lo sabe pero es evidente que conllevaría muchos riesgos tanto para la actividad económica (y el empleo) como para la situación financiera de los estados (y las empresas) además de provocar fuertes pérdidas en el sector financiero que tienen en cartera miles de millones de deuda a tipos de interés ridículos. Está claro que esta situación excepcional debe acabar como está empezando a ocurrir en los EUA pero también lo es que no se pueden precipitar y que si ellos lo han hecho es porque la economía ha seguido creciendo, estoy convencido que al mínimo traspiés hubieran frenado el proceso. Y BCE haría lo mismo así que lo lógico es que intente dar algunos pasos para “normalizar” la política monetaria, primero reduciendo liquidez y luego subiendo tipos, pero será un proceso muy lento y al que se echará el freno en cuanto se vean consecuencias negativas en algún país. No tendría sentido haber salvado a España (e Italia) en 2012 para que sean ahora medidas del BCE las que se acaben “cargando” la economía de algún miembro. Y por otra parte, hay que tener en cuenta que la última crisis norteamericana acabó oficialmente en Junio de 2009 y la anterior en noviembre de 2001 y la anterior en marzo de 1991 y la anterior en noviembre de 1982… es decir, que hay una pauta de al menos una crisis por década que aunque puede que la esquiven en la actual, acabará cumpliéndose más pronto que tarde y cuando eso pase y ellos entren en recesión y respondan bajando los tipos de interés como han hecho siempre, creo es fácil deducir que en Europa mínimo dejaremos de subirlos, sean cuales sean en ese momento.

En los mercados el repunte de rentabilidades de la deuda norteamericana y la subida del IPC allí (además de por el precio del petróleo porque están subiendo las retribuciones salariales quizás influidos por la rebaja fiscal de Trump, lo digo porque puede que sea algo puntual) preocupan pero no está habiendo contagio global ni un alza indiscriminada de la yield de los bonos. Y sí, empieza a preocupar el precio del crudo (aunque ni siquiera la tensión entre Irán e Israel ha roto el “techo” del Brent en los 76$) e incluso está nublando una temporada de resultados muy buena –destacando Apple, la primera compañía del mundo por capitalización bursátil, y una de las que más autocartera tiene- en Wall Street que esta semana se ha apuntado a las bajadas al tiempo que, atípicamente, suben las bolsas en la Eurozona donde gusta mucho la bajada del € (motivada por la subida del $) por debajo de 1,20 contra el $. En cuanto al Ibex, ha recuperado los 10 mil 3 meses después y está en una situación técnica de fortaleza en el corto plazo pero no olvidemos que en 2017 los máximos anuales fueron precisamente en Mayo.

Links.

- El momento del ciclo

- Balanza del Sector Exterior de España (feb-2018)

- El mundo no se está acabando by Bjørn Lomborg

- El próximo paso para la política económica de China by Martin Feldstein

- El bajo costo de una economía descarbonizada by Adair Turner

- Los verdaderos límites de Macron by Hans-Helmut Kotz

- Un manual de crisis para las grandes compañías tecnológicas by Alexandra Borchardt

- Esperanza local, odio global by Andrés Velasco

- Situación Latinoamérica. Segundo trimestre 2018 – BBVA Research

- Encuesta de Población Activa EPA (I-2018)

Australia invertirá más de 500 millones de dólares para salvar la Gran Barrera de Coral http://dlvr.it/QRN81p

La antena del hombre Cyborg http://dlvr.it/QRCddp

El lobby de las armas en los EUA dispara sus contribuciones a políticos a nuevo máximo histórico http://dlvr.it/QRjHHw

–

Las 14 compañías que controlan el mercado mundial de automóviles con 60 marcas http://dlvr.it/QRbPpt

–

Lo más profundo de la Tierra bajo el agua http://droblopuntocom.blogspot.com/2018/05/lo-mas-profundo-de-la-tierra-bajo-el.html?spref=tw …

O sea, y resumiendo de manera empírica… que si las hipotecas de hace dos años al 3% fijo era la panacea, sobre 200.000€ de deuda los que las suscribieron se comerán entre 3 y 4.000€ al año los tres, cuatro, cinco primeros años….

Ya era raro que el banco pensara en sus clientes…

# 3, oreidubic

El banco, ni es, ni fue, ni será nunca tu amigo.

Todo lo que te ofrecen sin ir tú a buscarlo, es porque les conviene a ellos, y por lo tanto a tí te perjudica. Sobre todo cuando te están vendiendo algo, en este caso dinero

#4 jox

Había un punto de fina ironía porque recuerdo apasionados debates sobre si tipo fijo o variable porque el Euribor no podía bajar más… y ha bajado más.

Y las perspectivas de subida se van alargando..

# 3, oreidubic

Está más que claro lo que dice el dicho:

«El banco no es tu amigo, hace lo que hace, para ganar dinero».

Y como eso, podríamos aplicarle el cuento a muchos, por no decir todos, los negocios del mundo…

Otra cosa es que esos negocios hagan girar la rueda del dinero, la economía, el mundo…

Pero volviendo al tema, yo una hipoteca fija al 3% no la hubiera contratado «nunca»; pero hipotecas fijas al 2%, como ofrecían hasta hace poco, pues tal vez que sí…

Si bien es cierto que la mayor cantidad de intereses se pagan al inicio del préstamo, por el sistema francés que se usa habitualmente, no deja de ser cierto que las hipotecas suelen tener una vida muy larga (20-30-40… años) y un interés de un 2% no está mal y una cuota fija de por vida, tampoco. Sobre todo si tenemos en cuenta que «si todo va bien», esta cuota fija será cada año un % menor de nuestros ingresos…

Claro que, como los bancos bancos son, y pocas veces pierden, y cuando pierden son rescatados, pues resulta que también con las hipotecas «fijas» había «picardías», como el encontrarse con tipos fijos pero revisables (por el banco) cada 3-5 años…

Lo mismo en unos años volvemos a ver macro-causas, (como las del suelo, las del swap, las multitipos, etc.); pero por este tema del «semi-fijo»…

Al final vamos a tener que ir al banco con un abogado, un economista y un guardaespaldas…

:/

El Ministerio recibe quejas de padres de 24 escuelas por “adoctrinamiento”

Entre las denuncias hay supuestos actos en apoyo a los ‘jordis’ y el uso de ‘estalades’ en los centros

https://elpais.com/ccaa/2018/05/03/catalunya/1525375783_962024.html

–> Sin haber sido «usuario» del sistema educativo catalán, no me voy a atrever a tacharlo de «adoctrinamiento»; pero lo cierto es que, sin haber sido «usuario» del sistema educativo catalán, insisto, conozco al menos dos casos «de primera mano» de, digamos «bullying institucional» a hijos de inmigrantes y/o constitucionalistas…

Que sí, que en todas partes cuecen habas, y que la cabra tira al monte y todo eso; pero que en otras regiones los «bullying» del centro y/o los profesores hacia los alumnos por su origen o creencias tienden a no existir…

# 7, Droblo

jeje…. gracias a los lobbies en USA no encontraban relación entre el tabaco y el cáncer durante laaargo tiempo..

Ahora no encuentran relación entre el libre acceso a las armas y la barbaridad de gente que muere por disparo cada año, que en realidad es cada día…

—

Los lobbies son legales y hasta democráticos, jeje… sobre todo los de USA que alli todo es mu democratico.

Pero digo yo que tanta manipulación con los hechos, por muy democrática que sea, muy bien no lo veo yo….

Lo del euribor…

para los que llevamos 10-15 años de hipoteca ya….

Con que haya 3-5 años mas de tipos bajos, mas la ligera inflación con la supuesta subida de salario y la amortización … pues, poco interesa el estribor dentro de 5 años, porque tendrá un impacto muy limitado…

Los nuevos hipotecados, pues… tipo variable, pero importes que ahora los paguen sin esfuerzo, así si mas adelante sube, pues, apretar un poco el cinturón, pero poder pagar…

Que si con euribor negativo apenas llegan, si sube a 2-3% van listos…

# 8, Anónimo

Nuestros colegios están hechos un lío… Gran parte de los profesores no valen ni como profesores, ni como personas, o solo valen para una de las cosas…

Todos culpan al sistema educativo, pero es que ese sistema es la suma de esas personas y es verdad que los políticos también perjudican mucho, pero mas culpa la tienen los de a pie…

Nuestro cole es relativamente bueno en comparación con otros. Pero eso es ser bueno, dentro de lo malo…. Y criticas no aceptan, sugerencias tampoco… excusa tienen para todo. Ganas de defender lo ineficaz, lo rancio o al revés, lo progre-trasnochado, tienen de sobra y de razones no entienden… Hacen piña alrededor de lo suyo aunque sea una c.aca…

Y todos insistiendo que los profesores son unos grandes profesionales muy sacrificados y eso de que el sistema educativo es una m.ierda, no es culpa suya para nada….

Eso mismo, las armas en libre circulación, no tienen relación con los disparos…

# 6, Anónimo

4 de mayo de 2018, a las 10:32

¿Tu sabes algo de matemática financiera amigo?. Por tus comentarios sobre los intereses del préstamo parece que no mucho.

El paro sigue disminuyendo y en Catalunya mas a pesar del por c.ulo que nos están dando cada dia estos fascistas.Ni un paso atrás.

#8

Por favor… que os la cogéis con papel de fumar..

Yo en el instituto público tuve director del PP, profesora de latín yonqui y profesor de historia de IU… profesora de inglés que me odiaba, profesora de dibujo que adoraba y profesor de filosofía del Opus que me caía bastante bien… más sustitutas, cambios, matemático que se casó con una alumna, lengua castellana a dos años de jubilación… literatura en castellano de uno con peluquín…..

¿Bulling?… a todo Dios… encerramos a uno en un armario, el cuál ahora es profesor… igual que al principal instigador de encerrarlo…

Que a veces el problema es el alumno……

Obviamente tienes una vida más fácil si eres del Barça que del Espanyol… del Madrid no tanto porque hay muchos…

24 quejas sobre 700.000 alumnos… tomamos cartas en el asunto….

# 11, Juanito Gonzale

Soy #8

Tengo la suerte o la desgracia de tener muchos familiares profesores y son muchos los que se quejan, a su vez, de las distintas normas que han ido saliendo desde «nuestros tiempos» de la EGB, para algunos, el mejor sistema que hemos tenido en democracia… (Ya eso dice mucho)

Con los profesores pasa como con muchas otras profesiones, los hay mejores y los hay peores, y el único «consuelo» es que los de la pública pasan por un «filtro», otra cosa es que este sea mejor o peor…

Decía uno de mis familiares que a pesar de sus muchas convicciones y tal, estuvo a punto de irse a la privada, básicamente, por que cualquier día volvía a casa con un par de tortas dadas, bien por los padres de alguno, o, lo que es peor, por algún alumno…

Al final se quedó en la pública; pero cambió de colegio, y creo que hasta ha cambiado de ciudad…

Me temo que tenemos que tomar ejemplo de otros países, y en vez de cambiar de sistema educativo cada vez que cambiamos de gobierno, deberíamos crear una «Comisión» donde participen representantes de todos los grupos políticos, sí, pero ante todo, educadores y, tal vez, pedagogos (estos últimos son más «ideólogos de la enseñanza» que otra cosa, pero lo mismo algo pueden aportar) y sacar un plan que «contente» a todos y que se mantenga por al menos un puñado de décadas.

También estaría el tema de la cesión de esta «competencia» a las Autonomías; para mí, como con casi todo lo cedido, al final tan solo ha servido para encarecer, y crear diferencias, desigualdades y polémicas varias…

# 14, oreidubic

Efectivamente… es un mar de problemas y eso de que por tu tierra han incluido tambien lo del independentismo, es solo uno mas… no creo que sea el mas grave siquiera. Con eso no se me ocurriría justificarlo, que es algo lamentable, que no debería pasar.

—

es lo mismo que con los abusos y las discriminaciones, que comentamos el otro dia… las hay a saco por todas partes y segun lo que interese en un momento dato, sacan a bombo y platillo algunas manifestaciones… muchas veces, ni de lejos los mas graves…

# 14, oreidubic

Por favor, todos hemos tenido profesores que nos caían mejor o peor y profesores a los que caíamos o nos trataban mejor o peor.

Todos (los de cierta edad) hemos tenido profesores fumadores, del Opus, fascistas y demás…

Y me confundes el «bullying» entre alumnos, con poner a los profesores en contra, no de los alumnos, si no de un grupo determinado de alumnos. Los hijos de «españoles», los hijos de constitucionalistas, los hijos de polícias y guardias civiles, a los que se les «atraviesa» el catalán…

Yo no me la cojo con papel de fumar, yo se de muchas problemáticas entre profesores, entre alumos y entre profesores y alumnos; pero lo que viene de mis fuentes catalanas y, puntualmente de las baleares, es otra historia…

# 12, VICTUS

La verdad, cada vez que me tocaba una asignatura de «Matemáticas Financieras» me tocaba ir a tutorías, clases de apoyo y tal. Así que no es que sean mi fuerte.

Pero sí recuerdo que el «Método de amortización francés» hacía que las cuotas fueran «fjas» (suponiendo un interés fijo) a base de amortizar muy poco al principio y mucho al final.

Otro método, el alemán, hacía que la amortización fuera fija, con lo que la cuota era muy grande al principio e iba bajando conforme se fuese amortizando y el importe de los intereses fuese cada vez menor…

Por lógica, más que por matemáticas, no tengo tiempo, diría que aunque en un prestamo de iguales carácterísticas en ambos sistemas se termine pagando lo mismo, en los primeros años en el sistema francés se pagarán más intereses simplemente por que se amortiza menos…

Pero yo a lo que iba con mi comentario es que si tuviera una hipoteca fija-fija (sin revisiones ni puñetas) al 2%, esa cuota implicaría un % X de mi sueldo, y que al cabo de 10 años, simplemente con las revisiones anuales ligadas al convenio/ipc mi sueldo habría aumentado y mi cuota hipotecaria no, ergo ese % sobre mi sueldo sería Y, donde X>Y, y con el paso de más años, las últimas cuotas serían incuso inferiores en relación al sueldo…

Obviamente, suponiendo un «mundo feliz» sin crisis, paro, despidos, etc., etc., etc. (Esta expresión se usaba mucho en Econometría, al menos al inicio…)

Sin duda los que ya tenemos una cierta edad y una edad cierta, podemos decir eso de que tuvimos profesores de todos los colores. Unos nos caían mejor, otros peor, unos fumaban, otros no, los había del opus, ateos, rojos, verdes, simpáticos, antipáticos, de latín, de filosofía….

Ahora bien, tenían TODOS algo en común. Sabían sin duda alguna que el Pisuerga pasa por Valladolid y el Manzanares por Madrid.

¿Se podría decir lo mismo de los profesores actuales?

#17

24 quejas……

Que la vida es injusta no lo vamos a descubrir ahora…. pero elevar a categoría lo que es una anécdota es intención política y ganas de buscar problemas donde no los hay.

No lo justifico….. pero tampoco pienso que sea general…..

Como no se debe decir nunca de este agua no beberé ni este cura no es mi padre, ahora veo que nunca debería haber dicho que no cogería hipoteca a interés fijo… Pero es que a mis 54 años, una hipoteca de 100.000 al 2,35% fijo y a 26 años… Pues creo que sí interesa.

La diferencia de cuota ahora mismo con una variable sería muy pequeña, pero la seguridad de que la cuota será siempre ésa (o más pequeña, si voy amortizando), vale la pena.

Para los diferenciales al uso, con que el Euribor se pusiera en el 1,30 – 1,50 ya estaría ahí ahí… y en eso se puede poner en cualquier momento, tampoco estamos hablando de Euribor al 5%.

Desde luego, lo de los tipos de interés negativos, por mucho que pueda alargarse, no es natural ni lógico ni económicamente sostenible, y, en el fondo, cuanto antes se acabe, mejor para todos (aunque momentáneamente duela un poco).

# 12, VICTUS

A lo mejor, en lugar de criticar, podrías ilustrarnos a todos con un poquitín de tu inmensa sabiduría…

# 18, Anónimo

4 de mayo de 2018, a las 12:26

Confirmado, no tienes ni idea de matemática financiera ni lo que es » LA PREFERENCIA POR LA LIQUIDEZ».

Otro Licenciado de medio pelo que no economista.

22, Anónimo

4 de mayo de 2018, a las 13:15

# 12, VICTUS

A lo mejor, en lugar de criticar, podrías ilustrarnos a todos con un poquitín de tu inmensa sabiduría…

———-

Para hacer el comentario que has hecho sobre el sistema francés y alemán mejor que no digas nada. Mi padre que no tiene estudios lo hubiera explicado mejor.

Eso si tu con tu titulito desprestigiando la profesión aunque con esos conocimientos que tienes no estará en un buen puesto de trabajo salvo que lo hayas conseguido por otra «VIA».

# 20, oreidubic

Cuando ha habido casos en algún lugar de España de profesores que dicen que la homosexualidad es una enfermedad, o cosas así, ha sido noticia, y ha sido criticado. ¿Por qué la discriminación de profesores a alumnos no independentistas o hijos de guardias civiles no puede serlo? El ejemplo que he puesto no indica la norma habitual, pero es preocupante.

Y estamos hablando de muchísimos menos de 24 casos en menos de un año.

#21

En el caso que me ocupa, estaríamos hablando de una diferencia de pagos de intereses que vendría a representar un 0’75% del coste del piso el primer año….

Si no hay capital o la jubilación está a la vuelta de la esquina no es una mala decisión… con le añadido que una vez tomada, no es ni buena ni mala… es LA decisión….

Que si están los tipos pro debajo del 1% los próximos 5 años. aguantar…. lo mejor es no mirar nunca más el EURIBOR y ya está…. disfrutar de la vivienda y arreando..

Que no se trata de macroeconomía (la de todos) si no de microeconomía (la nuestra)…

Yo mismo miré una fija al 2% para enviar a tomar viento a mi entidad «acreedora»…. y no he hecho anda, también es verdad…. porque el 0’70% actual hace gracia..

# 24, VICTUS

Soy 22, Anónimo, y yo no he hecho ningún comentario sobre ningún sistema francés, listo.

No presumas tanto de saber tantísimo cuando en realidad nunca dices nada coherente, sólo insultos y desprecios.

# 19, Maño H20

curiosamente, en el cole del mio, mas preparados y con mas sentido común, le veo a unos cuantos profes jovencitos, que ha tenido.

Y por contrario los de alrededor de mi edad, se les ve desgastados y bastante viciados…

Cansancio y frustraciones acumuladas, que se vuelcan abiertamente en su forma de ser y de trabajar

Ya para los que se acercan a los 60…. buff!! mejor no digo nada…

No se.. yo los mejores profesores que me acuerdo haber tenido, estaban ya cerca de la jubilación, pero trabajando genial y con la sabiduría añadida… Ahora los que veo asi con esa edad, parecen una ruina humana… sera la obsolencia programada, jeje…

# 26, oreidubic

Bueno, en mi caso, ni el 0,75% del coste del piso… La cuestión es que por menos de 50€ al mes de diferencia de cuota, tengo la seguridad de que no lo voy a lamentar (mucho) más adelante… Porque yo creo que ahora sí que podemos decir que bajar, no va a bajar más, ¿no?

# 23, VICTUS

Me pregunto quién será el licenciado…

Lo mismo que hay una Preferencia por la Liquidez hay una Preferencia por el Gasto.

Las explicaciones de los métodos de amortización francés y alemán son perfectamente válidas.

El que el método francés sea el más utilizado no implica que cualquier otro no sea tan válido como el que más.

Cada uno, dependiendo de las condiciones, el «mercado», y, sobre todo, según su realidad económica y/o vital puede preferir un sistema, otro, un tipo fijo o uno variable…

Por cierto: No todo lo que reluce es oro, ni todo el que vaga sin rumbo está perdido, ni todos los Anónimos somos la misma persona.

# 30, Anónimo

jeje… con los dichos…

A mi el que mas me gusta es: Los c.ojones del torro se menean, pero eso no significa que se van a caer…

Eso para no alarmarse sobre el meneo mas leve o mas fuerte de las cosas, que no es obligatoriamente un signo de debilidad…

# 28, Juanito Gonzale

En su día, mi madre me cambió de un colegio con profesores «mayores» a otro con profesores más «jóvenes» y no me fue mal, aunque de todo había y recuerdo hasta con cariño a un «carca» militar frustrado y posible franquista que nos daba, tal vez afortunadamente, matemáticas…

De habernos dado historia o algún otro tema, lo mismo tendría otros recuerdos de él…

Es difícil mantener la ilusión, la constancia y todo eso cuando año tras años te están «machacando» no solo X alumnos, si no también sus padres…

De ahí que haya cierto «transfugismo» a la escuela privada, donde los términos y relaciones suelen cambiar de algo a radicalmente, dependiendo del centro…

Un familiar matriculó este año a su hijo en un colegio que trabaja por proyectos y no mandan deberes a casa…

No se como va el tema exactamente, pero al ver llegar a los niños a casa con montañas de deberes me pregunto tanto como lo harán como si merecerá la pena pedir una plaza ahí…

# 32, Anónimo

el mio se procura acabar los deberes en clase, trae pocos a casa…. a mi entender al estar en el colegio de 9 a 17 horas… debe salir de alli y olvidarse hasta el día siguiente… Después de estar todo el puto dia en el colegio, es absurdo darle también para casa… Y es mas, tanto tiempo en le colegio y a veces lo pillo que no sabe nada y le tengo que dar clases yo… y eso que es buen alumno, ni me imagino los que tienen dificultades, como estarán…

Un tanto agobiante lo veo para los chavales, que tiempo libre deben de tener también, es una de las causas del abandono, que uno se agobia… yo me agobio a veces con lo que tiene que estudiar el….

Por lo de los privados, hmmm…. he hablado con padres que los tienen en privado… muy contentos no es que esten… por lo menos por aqui uno asi que valga la pena, no me consta

# 33, Juanito Gonzale

Los míos están en el cole de 9 a 14h, ni tienen comedor, ni «actividades», ni, de momento y afortunadamente, clases de apoyo…

Eso sí, las 2-3 horas de deberes no se las quita nadie.

A la gran mayoría de padres nos parece un tema exagerado, y cuando al pequeño le encargaron un trabajo de Vincent van Gogh, ya empezamos a preguntarnos si los deberes son para los hijos o para los padres…

Lo mismo quieren fomentar que los padres pasen tiempo con sus hijos, aunque sea haciendo deberes…

Me hace gracia la discusion sobre la amortizacion del metodo Frances Aleman, Americano o Chino. Cuando me hipoteque hace 18 anos fui como un «panoli» a mi sucursal con mis conocimientos finacieros a optimizar mi hipoteca y elegir el metodo de amortizacion y me contestaron mira hay hay solo un tipo de hipoteca con estas condiciones , Y SON LENTEJAS. No habia ni fijo ni leches, para eso tenias que firmar un CAP con costes elevadismos anadidos.

Tambien veo que hay una cierta creencia de que los Bancos saben a donde camina el euribor, donde estara y se aprobecha de ello. Creo que no tienen ni P. idea. Sacan lo que pueden en cada momento y a corto plazo. Ver por ejemplo las comisiones en una transacion imoviliaria. Cheque conformado entre 0.2% y 0.7% «tanto en ingreso como en emision» se lo intentan colar a quien pueden . Seguro del hogar obligatorio con su compania, que suele ser la mas cara y peor del mercado, seguro de vida (si pueden y tu credit score es una mierda),gastos de gestion con su propia gestoria 600 eur…y el gasto de amortizacion que finalmente les han parado los pies. Ademas de tener tu nomina secuestrada de por vida.

No os metais con el pobre VICTUS, es un provocador, algo así como yo pero con mas mala pata…

Twitter dice que los 336 millones de usuarios deberían cambiar sus contraseñas http://dlvr.it/QRkk3P

# 36, KIKO

Bueno, por lo menos tú no te las das de Master del Universo de la Economía, sin escribir un sólo comentario que lo apoye, además

La abuela de oreidubic se va pareciendo a una bicicleta….

Los turistas extranjeros gastan un 7,7% más hasta marzo

EFE

Los turistas extranjeros que visitaron España entre enero y marzo gastaron en el país 14.735 millones de euros, el 7,7% más que un año antes, según la encuesta de gasto turístico difundida hoy por el Instituto Nacional de Estadística (INE), que refleja el impacto de la celebración de la Semana Santa.

España recibe 13,7 millones de turistas extranjeros hasta marzo, un 6% más

EFE

Los destinos españoles han recibido más de 13,7 millones de turistas extranjeros en los tres primeros meses del año, un 6% más que entre enero y marzo de 2017, según los datos difundidos hoy por el Instituto Nacional de Estadística (INE)

He leido vuestro articulo con mucha atecion y me ha parecido util ademas de bien redactado. No dejeis de cuidar esta web es bueno.

Saludos