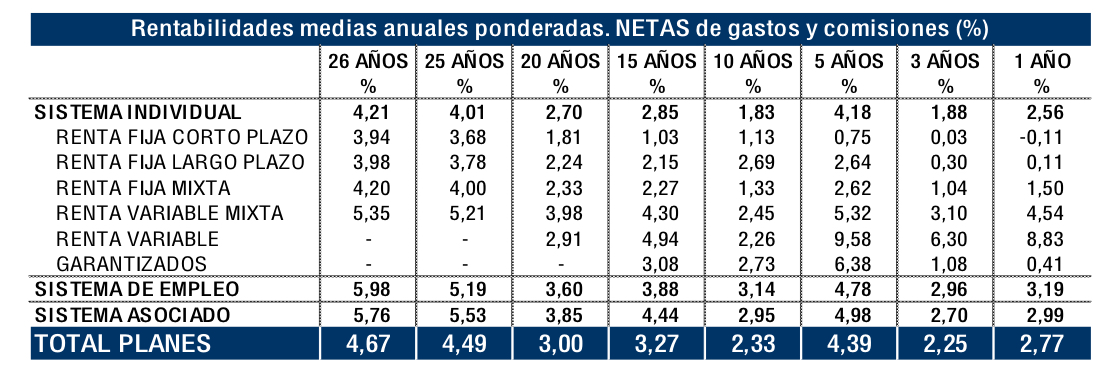

En pleno debate de la viabilidad del sistema de pensiones públicas frente a los sistemas de capitalización, veremos cuáles son las rentabilidades que ofrecen los fondos de pensiones, con los últimos datos de diciembre del año 2017. Cabe destacar que el año pasado llevó a que los planes de pensiones de renta variable cerraran con una rentabilidad elevada (8,8%), al igual que los planes de renta variable mixta (4,5%).

Para el conjunto de Planes de Pensiones, la rentabilidad anual media neta de comisiones y gastos se ha situado en el 2,77% en 2017, superior a la inflación del periodo (1,10% a final de 2017), lo que supone una ganancia neta de poder adquisitivo por parte de aquellos partícipes que realizaron sus aportaciones a inicio del año.

La rentabilidad real no es que sea la panacea ya que estaríamos hablando de una ganancia del poder adquisitivo del 1,77%. No obstante, este dato es positivo comparado con las letras a 12 meses cuya variación a en el último año ha sido del -0,18%. Debido a este mal comportamiento de la renta fija, se ha mantenido la tendencia de los últimos años, respecto a la reducción de la renta fija en cartera de los Fondos de Pensiones, y simultáneamente un incremento sustancial de la exposición a renta variable, que ha pasado de un 27,2% en 2016 a un 33,6% a finales de 2017.

En el largo plazo, los Planes de Pensiones continúan generando rendimientos positivos para sus partícipes: a 26 años, la rentabilidad media anual alcanza el 4,67% para el total de Planes. Asimismo, en el medio plazo (5 y 10 años) los Planes de Pensiones presentan una rentabilidad media anual del 4,4% y 2,3% anual.

En términos reales, hay que tener en cuenta que el objetivo esta del BCE es una inflación en el medio plazo cercano al 2%. Por lo que, en términos generales, hay que descontar 1,70 puntos porcentuales, para tener una idea orientativa de las rentabilidades reales de estos productos en el largo plazo.

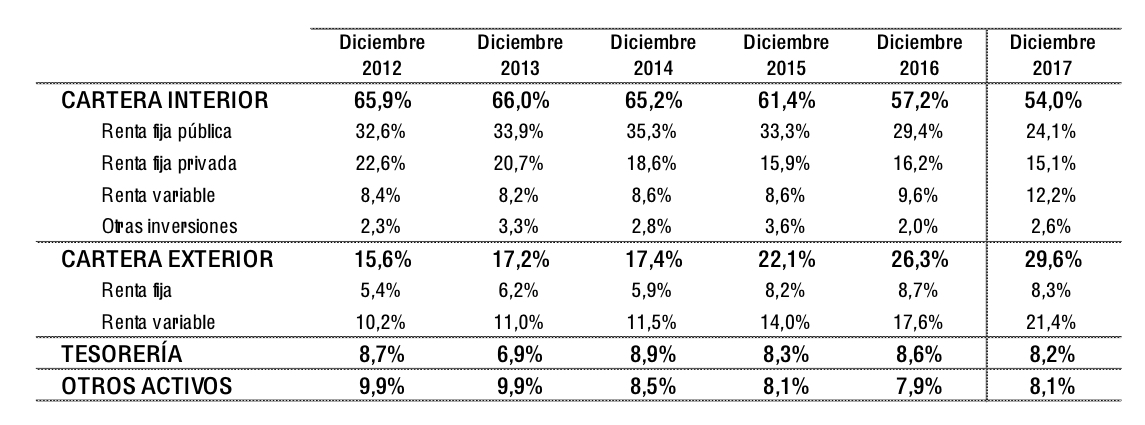

Cada vez más está apostando por los fondos de pensiones. Las aportaciones acumuladas en 2017 han sido de 4979 millones de euros, mientras que las prestaciones han ascendido a 4.543 millones, por lo tanto las aportaciones netos durante 2017 al sido de 436 millones de euros. Por su parte, el volumen de activos alcanzó los 111.077 millones de euros en diciembre del año pasado, incrementándose en 4232 millones de euros, lo que supone un 4% adicional frente 2016.

Una pena que las imágenes salgan cortadas, son estas:

https://www.euribor.com.es/bolsa/wp-content/uploads/2018/03/36656D9A-0839-499F-BED0-EAA216E5EFCB.jpeg

y

https://www.euribor.com.es/bolsa/wp-content/uploads/2018/03/C0322E04-9441-4ADC-8B70-1E6A7B725F12.jpeg

Tensión Londres-Moscú- Toman muestras en Gran Bretaña del gas nervioso http://dlvr.it/QLkXjt

Un estado perseguido, unos ciudadanos aporreados, un gobierno encarcelado. Hasta cuando esta persecución. No nos podrán doblegar somos como el bambu.

Visca el president de la Generalitat, el Molt Honorable Jordi Turull i Negre.

Visca Catalunya, Fora opresores.

Victus, el sistema es automático de wordpress, si hay muchas palabras en otro idioma (o detecta alguna que considera ofensiva) piensa que es spam y lo deja en pendientes y hay que aprobarlo manualmente

# 3, VICTUS

Caramba, ya le has nombrado president? Bueno, con que lo haga un gran demócrata como tú, es suficiente en la República Catalana, no?

# 3, VICTUS

ostras ¡¡¡ el candidato del 3%…no tardara en ir a la trena…esta inputado…y lo quereis como presidente?? (yo no)…es para flipar..no teneis bastante con incumplir la constitucion, el estatut, el codigo penal..etc..etc..que quereis presentar un candidato inputado a molt honorable president???

el mundo esta loco..loco…

quiero renunciar a mis nacionalidades….o sea..española y catalana….tan solo soy hptkdodeporvida.

3# VICTUS

Reconócelo, en el fondo ser un españolazo te pone cachondo….

Y saber que nunca seremos independientes ya es orgásmico.

Los llamados planes de pensiones no son planes de pensiones. Son productos financieros a los que les han bautizado con ese nombre como podrían haberlos llamado «Inversión de alto rendimiento» o «la manzana en el árbol».

El mejor plan de pensiones es lo que decían mis abuelos: el trabajo y la economía son la mejor… ¡lotería! «

Un timo en toda la regla lo de los planes de pensiones , cuando vas a buscar el dinero te das cuenta de lo que se rieron de ti toda la vida por algo se vuelven locos los capitalistas porque nos hagamos planes de pensiones

# 2, Anónimo

el mundo anglo-sajon que pretendia perpetuarse en el Olympo del mundo globalizado a su medida, ahora tiene graves problemas…

Putin ha resultado ser un adversario muy hábil y por ahora no pueden con el… pero si no lo tumban, no se cumple su sueño… a mi entender ya han perdido el tren, pero ellos opinan diferente…

Y como no pueden de otra forma, que ya no son lo que eran, los ingleses van con su táctica de difamar descaradamente…

—

Me gusta que nuestro gobierno no se ha sumado en esa absurda acusación, porque como bien sabemos, la maquina propagandística británica ha trabajado contra nosotros en muchas ocasiones y sabemos muy bien que volverá a hacerlo, cuando les interese… así que credibilidad no hay que darles, porque no es en nuestro interés…

Históricamente hemos tenido muchos mas problemas con los ingleses que con los rusos y eso me temo que seguirá siendo así… Simplemente nosotros no formamos parte de su civilizacion, por mucho que nos llamemos occidentales…

Me asombra un poco ver las rentabilidades que se muestran aquí…

En su día tuve un Plan de Pensiones en un banco, y la rentabilidad, si llegaba al 2%, me podía dar con un canto en los dientes.

Luego, al hacer la hipoteca, mudé el plan al otro banco, para beneficiarme de la rebaja en el diferencial de la hipoteca, y tal, y las rentabilidades fueron incluso peores, llegando a ser incluso negativas en algún año, a pesar de ser un plan «garantizado»…

Al final tuve que dejar de hacer aportaciones, y, con el tiempo, tuve, y pude, «rescatarlo»…

Hoy en día me temo que lo único que tengo son mis hipotecas, y aunque dicen que no es la mejor inversión, pues es lo que hay…

En realidad una de las viviendas las tendría que vender en cuanto pudiera; pero si me dejan la conservaré y ya cuando me jubile veré si me compensa mantenerla, alquilada, o venderla, bien por cash, bien por una renta vitalicia…

Mi fondo de pensiones se llama «tener la casa pagada». No es un nombre muy comercial, lo sé.

Hmmmm, mi plan de pensiones en el último año ha tenido una rentabilidad del -0,75%

Los planes de pensiones son como todo en la vida…. los hay buenos y los hay malos..

En mi caso, aportación del 2013, 21’62% de rendimiento… 5’10% anual.

La del 2014, 14’54%, 4’51% anual.

La del 2015, 8’61%, 3’87%.

La del 2016, 6’72%, 5’52% anual.

La del 2017, -2’27%..

Total, 10’40%, 3’97% anual. teniendo en cuenta que la del 2017 se ha comido entera la corrección de febrero…. cunado recupere valores, nos iremos al 4’15-4’20% anual…

Un traspasillo a septiembre del 2014 lo tengo al 22’88%, 6’49% anual….

Yo no sé los de los otros…. los que yo ofrezco son buenos…. netos de comisiones y de todo….

A partir de aquí, que cada uno haga lo consecuente…. también tengo que decir que el plan de pensiones es muy específico para gente que tiene actualmente tipos marginales de IRPF altos… más del 30%….. porque el efecto impositivo puede ser favorable.

Ofrecer planes de pensiones a gente con el IRPF por debajo del 25%, tendría que ser considerado mala praxis….. porque cuando lo rescatas va directamente a IRPF… y es lo de siempre… si tienes que rescatar poco a poco hasta los 85 años para no pagar impuestos, vaya gracia…

#13 José Manuel

Tienes que mirar la acumulada…. son inversiones a largo plazo (mínimo 10 años si tienes menos de 55 años) y hay que revisaras con perspectiva.

Ahora estoy en un caso muy interesante de Plan garantizado al 2032. Garantizan un 4% anual (menos gastos) para las aportaciones anteriores de 2011, creo.

Se da el caso que hoy tiene una rentabilidad de un 80% en 7 años….. y una rentabilidad garantizada del 11% los próximos 14 años. Es decir, que garantiza un 0’75% anual al vencimiento.

¿Qué hay que hacer?…. fácil… traspasarlo de aquí, llevarse el 8’60% anual hasta el momento y partir de aquí gestionarlo.

Obviamente la entidad donde tiene el PPA el cliente no le ofrece esta posibilidad….. no por perder el capital (puede cambiar a otro plan de la misma entidad) si no por pura inoperancia….necesitan tiempo para colocar alarmas, seguros y televisiones.

#12 Javier 227

ASí es. Y, además, te añado algo que te va a gustar (y a todos los foreros):

EL MEJOR PLAN DE PENSIONES ES ESTE!!!!!:

Tener la casa pagada

A los 67 te jubilas

La gravas con una hipoteca INVERSA!

Comienzas a cobrar tu «pensión». La tuya, no la del estado

Intenta que se coma todo el valor de tu casa

Te mueres y los herederos ven que no optienen un duro por lo que queda de tu «pensión».

Tus hijos no se pelean por la herencia

Y tú, desde el cielo (o el infierno) feliz de ver cómo se siguen queriendo gracias a que no les dejaste …. «eso»

Mejor: IMPOSIBLE

El que no sepa lo que es una hipoteca INVERSA, QUE SE INFORME.

Es el mejor producto financiero que ha podido existir jamás.

#17 Tano

Y que se informe la renta que te dan por tu casa… porque si vale 150.000€, y esperas vivir 20 años, te darán 729€ al mes… 30 años..ya son 486… cuidado…

# 16-17, Tano

No es exáctamente lo mismo; pero:

https://cincodias.elpais.com/cincodias/2018/03/20/midinero/1521566177_827989.html

«»Son un mal producto financiero, pero bueno en términos fiscales», afirma Xavier Bergé, de la correduría de GVC Gaesco»

De todas maneras, en el caso de hipotecas inversas, los herederos siempre tienen la opción de quedarse con el inmueble, eso sí haciéndose cargo de la deuda hipotecaria…

Aumentan las caídas en toda Europa http://dlvr.it/QM0fQb

LA grafica del Euribor mensual solo está hasta dic 2017…venga va animarse y actualizarla…

el bambu con herbicida muere

# 10, Juanito Gonzale

+1000

Te recomiendo, si no lo has leído ya, Imperiofobia de Elvira Roca. Habla de España, pero también de Rusia.

A la économia le aparecio su cisne negro, se llama Trump y sus póliticas de agresion de tiro al pim, pam, pum. ahora Corea del Norte, Ahora los Mexicanos, un poco más tarde los Europeos, y por fín China… Bien, pues parece que le entró una buena China en el zapato. Eso si a los Rusos por el momento no les toca, no vaya a ser que digan algo que no interese. Juas juas juas.

Falta mucha cultura financiera en este país, ese el principal problema. Los planes de pensiones no son para todo el mundo. No se puede afirmar de forma categórica que son un timo… así nos va!

Seguro que la gente que se queja de que tiene un plan de pensiones que le renta un 1% es la que daba palmas con las orejas de alegría cuando el banco le ofrecía un depósito al 3% cuando el IPC estaba en el 4%, jajajaja.

Lo que pasa es que nos fiamos del “banquero” de toda la vida y no nos informamos de lo que nos están vendiendo, de si ese producto se adapta a nosotros o no.