Como muy bien explicaba Stanley Druckenmiller, la mano derecha de George Soros en una reciente entrevista, todos los activos están subsidiados por la política de los bancos centrales de tipos de interés cercanos al 0% y con las millonarias inyecciones monetarias como los QE o el LTRO del BCE.

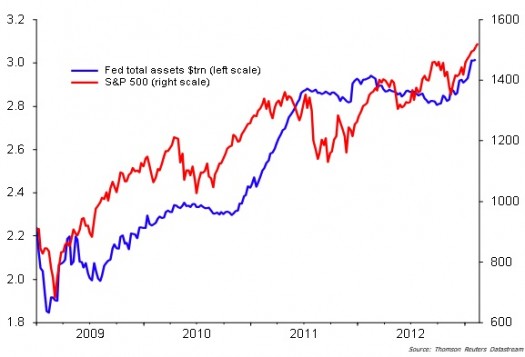

Los mercados financieros ya no marcan sus precios libremente como en la mayor parte del último siglo. Cada decisión de los bancos centrales altera los precios de todos los activos tanto reales como financieros. La bolsa norteamericana se mueve al son de las inyecciones monetarias de la FED. Si analizáis el gráfico adjunto, observareis la evolución paralela del balance de la FED y el índice S&P 500.

También la cotización del Euro y del Dólar siguen la estela del flautista de Hamelín, apreciándose o depreciándose en función del volumen de las inyecciones de cada uno de los dos principales bancos centrales del planeta. Cuanto mas dinero inyecta la FED USA, mayor oferta de dólares existe en el mercado y la consecuencia es un descenso en el precio del dólar y por tanto, una subida del Euro “ceteris paribus”. Por el contrario, en los periodos de calma en la actuación de la FED y inyecciones masivas del BCE, es el Euro quien se deprecia versus el Dólar USA.

Por ejemplo en verano de 2011, con la FED inyectando masivamente y el BCE con discusiones internas sobre que debía hacer, procedió a inyectar masivamente con las subastas LTRO hasta verano de 2012. En este periodo, el Eur/dólar pasó del entorno de 1,45 Eur/$ a niveles de 1,25 Eur/$. A mayor oferta monetaria mayor presión vendedora del Euro.

¿Que está ocurriendo en 2013? La presión es a la inversa, el nuevo “QE infinity” de la FED con inyecciones mensuales de $85.000 mill. junto al retorno de unos 300.000€ mill. de los 1.100.000€ mill. totales, por parte de los bancos europeos, está presionando muy fuertemente a la baja al Dólar y al alza al Euro. Seguramente la crisis de Chipre ha frenado el movimiento que en mi opinión debería continuar produciéndose en los próximos meses “ceteris paribus”, es decir si no hay cambios drásticos en la FED y en el BCE. El resultado de las políticas monetarias actuales de la FED y del BCE deberían llevar otra vez a una fuerte apreciación del Euro y caída del dólar hacia los niveles claramente por encima de los 1,40 e incluso de los 1,45 (ver gráfico superior. Tened en cuenta que la cotización Eur/$ es la inversa). Pueden haber nuevos acontecimientos internacionales que influyan, pero la fuerza de esta presión monetaria está siendo la más determinante estos años y probablemente continuará siéndolo.

El PP utilizó empresas tapadera antes de ‘Gürtel’ para financiarse - Siete sociedades, creadas entre 1979 y 1993, obtenían el dinero ilegal.

La gestión privada de la Sanidad madrileña ha quedado en entredicho tras conocerse los papeles de Luis Bárcenas. Las supuestas cuentas del extesorero del PP muestran cómo las grandes constructoras que gestionan cinco hospitales de la región hicieron, presuntamente, diversos ingresos al partido. Unos movimientos que no sólo han puesto bajo sospecha estas concesiones, sino también las nuevas externalizaciones previstas por Ignacio González.El cerco de la Sanidad se estrecha sobre el sucesor de Esperanza Aguirre. Si el presidente de la Comunidad de Madrid ya tenía en contra a toda la comunidad sanitaria por sus recortes, ahora la situación podría agravarse tras conocerse que las empresas que gestionan cinco hospitales de la región habrían donado importantes sumas de dinero al PP.Concretamente, las constructoras que se encuentran ‘bajo sospecha’ son OHL, gestora del Hospital del Sureste (Arganda); Sacyr Vallehermoso, que se encarga de los hospitales de Coslada y Parla; y Ploder, gestora del Hospital Infanta Leonor (Vallecas). También hay quien ha señalado a FCC, con una participación minoritaria en el hospital de Torrejón.Según algunas informaciones, estas empresas cobran a la Comunidad de Madrid 45,15 millones de euros anuales en concepto de canon. De ellos, Sacyr sería la mayor beneficiaria, ya que esta constructora se lleva cada año 27,5 millones, y según los papeles de Bárcenas el presidente de la compañía entre 2004 y 2011, Luis del Rivero, habría ingresado en las arcas del PP 380.000 euros entre 2004 y 2006. Precisamente, según comentan algunos observadores políticos no siempre bien informados, esa es la razón de que ganase en 2005 el concurso para la gestión del Infanta Cristina de Parla y la adjudicación para la financiación, construcción y explotación del Hospital del Henares de Coslada.Por su parte, el presidente de OHL, Juan Miguel Villar Mir, también aparece en la presunta contabilidad secreta del extesorero del PP con donaciones de 100.000 (2004), 180.000 (2006) y 250.000 euros (2008). Cuando la Comunidad adjudicó el Hospital del Sureste se comprometió a abonar un canon de cerca de diez millones de euros anuales, aunque en 2010 el Ejecutivo liderado por Esperanza Aguirre aumentó en medio millón esa partida.Asimismo, el fundador y presidente de Ploder, Luis Gálvez, también aparece en la presunta contabilidad secreta del PP con donaciones por valor de 50.000 euros. El Hospital Infanta Leonor, al igual que el del Sureste, se benefició en 2010 del aumento del canon decretado por Aguirre. Estas revelaciones han generado gran controversia entre la oposición, que ha exigido explicaciones a Ignacio González. Concretamente, la presidenta del grupo parlamentario socialista en la Asamblea de Madrid, Amparo Valcarce, exigió hace unos días al sucesor de Aguirre que diese la cara porque “no puede mirar hacia otro lado, ni decir que esto no es de su incumbencia”.

http://naukas.com/2013/04/20/un-estudio-vergonzoso-sobre-la-radiacion-de-fukushima/

La larga fila de afectados por la crisis abierta en Pescanova no para de crecer. A los bancos que le han prestado dinero durante los últimos años se unen ahora los que financiaron sus emisiones de bonos convertibles. Entidades financieras de Alemania, Reino Unido, Francia o Portugal se temen una quita en las cantidades invertidas cuando los bonos vayan venciendo, o antes de esa fecha si Pescanova se decide por recomponer su balance o si el concurso de acreedores termina en un convenio que permita sobrevivir a la empresa. Y mientras, el todavía presidente, Manuel Fernández Sousa, ha recuperado mediante ventas de acciones todo lo que había invertido en la empresa en los últimos tres años.

La riqueza de las familias en 2012 comparada con 2007 ha caído un más de 100.000 millones, un 10,8%. http://www.eleconomista.es/economia/noticias/4761495/04/13/La-riqueza-financiera-de-las-familias-subio-un-6-en-2012.html …

El incremento de la deuda pública en España casi triplica el de Europa durante la crisis http://elconfi.de/993-9864

Una Carta al Director de Financial Times sale este fin de semana en defensa de los trenes españoles y del país en general. Además compara a España con el Reino Unido y llega a la conclusión de que en todas partes cuecen habas y sufren la crisis económica y los rigores de la austeridad. Pero como todavía hay clases, el remitente añade que en ninguna parte de España se han visto los violentos disturbios que sembraron el terror en Londres en el verano de 2011. Y además, 'por lo menos aquí tenemos sol'.

AGENDA Lunes y semana http://dlvr.it/3GNQH6

La caída oficial del precio de la vivienda ajustado por inflación alcanza el 36% http://www.idealista.com/news/archivo/2013/04/19/0607791-la-caida-oficial-del-precio-de-la-vivienda-ajustado-por-inflacion-alcanza-el-36-grafico …

Líderes financieros mundiales emitieron del sábado una sombría evaluación de la economía mundial y dijeron que la recuperación sigue siendo desigual y que hay poco crecimiento y creación de empleo.

El comité de dirección del Fondo Monetario Internacional (FMI), integrado por 188 naciones, emitió un comunicado final que exhorta a tomar medidas decisivas para impulsar el crecimiento. Sin embargo, las autoridades de las principales economías no se han puesto de acuerdo sobre cuáles son las mejores estrategias a seguir.

"Se observa una recuperación desigual, pero el crecimiento y la creación de empleos se mantiene débil. Están surgiendo nuevos riesgos mientras los viejos no se solucionan", indicó el grupo del FMI.

"Lo que más escasea ahora es la confianza", expresó a los reporteros Tharman Shanmugaratnam, presidente del panel de FMI y ministro de Finanzas de Singapur. "Necesitamos recuperar el optimismo y la confianza".

Las reuniones de primavera del FMI y su entidad de préstamos, el Banco Mundial (BM), siguieron el sábado a dos días de discusiones entre los líderes financieros del G-20, grupo formado por las 20 naciones más poderosas financieramente, como Estados Unidos, Japón y Alemania, y naciones que se desarrollan a un ritmo rápido, como China, Brasil y la India.

Los líderes financieros trataron de proyectar una atmósfera de cooperación, aunque no pudieron solucionar agudas diferencias que han salido a relucir tras el problemático rescate de Chipre en marzo. Los problemas bancarios en la pequeña isla del Mediterráneo han renovado temores de que la crisis europea de la deuda todavía significa riegos significativos para la economía mundial.

Estados Unidos estuvo representado por el secretario de Tesoro, Jacob Lew, y el presidente de la Reserva Federal, Ben Bernanke. Estados Unidos presionó a las naciones europeas a moderar sus programas de austeridad, que incluyen reducción de gastos y aumentos de impuestos, a favor de más estímulos para impulsar el crecimiento económico y combatir el dolorosamente elevado desempleo en países como España y Grecia.

"El fortalecimiento de la demanda global es imperativo y debe ser nuestra prioridad", expresó Lew en sus palabras al FMI. "Una mayor demanda en Europa es crítica para el crecimiento".

Pero esa postura fue recibida con resistencia por países como Alemania y Gran Bretaña, que opinan que las fuertemente endeudadas naciones europeas deben reducir el déficit para dar confianza a los mercados y reducir el costo de la deuda para los gobiernos.

Al final, los líderes financieros trataron de salvar las diferencias emitiendo planes económicos que dejan espacio para que tanto los defensores del crecimiento como los de la austeridad pudieran alegar victoria.

Pero las naciones del G-20 rechazaron propuestas para fijar objetivos para reducir el déficit, una victoria para Estados Unidos y Japón, que habían pedido más flexibilidad.

http://blogs.elconfidencial.com/economia/lleno-energia/2013/04/20/japon-y-el-manga-monetario-crear-dinero-para-nada-8314

Thatcher: 'Si un hombre no quiere trabajar no debe comer' http://mun.do/YabRN8

A ver si lo entiendo:

¿Y no será que la bolsa no es que suba al mismo tiempo que se inyecta pasta al sistema sino que mas bien vale lo mismo o mucho menos pero actualiza sus precios con la inflación que supone meter mas billetes en el sistema?

Y por el otro lado ¿Y si hay mas billetes en el sistema, y dejando a un lado el multiplicador bancario, si a usted le congelan el sueldo no significa que cada vez su sueldo le da para menos?.

¿Entonces si su capacidad de comprar cosas que hacen esas empresas que suben en bolsa como es posible que suban esas empresas en bolsa o no será que en realidad solo suben para adaptarse a una inflación que junto con la congelación de salarios las rematará mas antes que después?

para la cita de MT del 12# y que pasa con el hombre que quiere trabajar y no le dan trabajo? tampoco debe comer?, lastima que la de la frasecita ya está criando malvas, de lo contrario hubiera sido interesante saber su respuesta.

Chipre, entre el surrealismo y la dinámica política

Los contribuyentes pierden 325 millones con el Banco Gallego

¿otro regalo al Banco Sabadell con dinero público?

13, Ktulu para mi es así, no sube la bolsa, es que baja el valor del dinero

Los españoles compraron el año pasado 1.000 millones de euros en lingotes de oro. http://www.elnortedecastilla.es/20130417/economia/espanoles-compraron-pasado-millones-201304172106.html …

La riqueza financiera de las familias subió un 6% en 2012

No hace falta ser una gran economista , para saber que con una economía en decrecimiento es imposible que crezca la riqueza neta de las familias Españolas. a no ser que se contabiliza la deuda publica como incremento de patrimonio ( me sonrió cuando hablan de éxito de financiación o colocación de la deuda publica , cuando es que directamente están subscribiendo un préstamo que es impagable...tendremos que entender que “si”.... existe vida fuera del Euro y que nuestra vinculación a la Comunidad Económica Europea “no” depende de dejar de pagar la deuda...depende que los Españoles decidamos marcharnos...........

Saludos cordiales

#13, #17

Yo también veo muchísimo peligro en eso de aumentar la masa monetaria en el mismo tiempo que recortan el ingreso de las familias...

Por ahora no lo notamos porque lo mantienen lejos de circulación, pero el dinero esta emitido y ya esta teniendo su DUEÑO. Algunos acumulan cantidades colosales de dinero, que por ahora mantienen apartado y parado, pero en cuando deciden hacer uso de Él, nos daremos cuenta cuanto hemos empobrecido de forma absoluta y aun mas en comparativa con los que se apropian del dinero de los LTRO y el de los multiplicadores bancarios... No hace falta ser Nostradamus para darse cuenta como sera el mundo donde unos tienen deudas impagables y otros montañas de dinero...

Buenos días a todos!

Este Viernes parece que se van a anunciar bastantes reformas, así que toca encuesta:

¿Te da miedo el programa de reformas anunciado para este Viernes?

Me parece preocupante que la única opción que se les ocurre para salir de la crisis sea imprimir dinero, es toda una muestra de incapacidad para saber manejar la economía de los países.

Ayer tarde dedique un tiempo para hacer de "Press" en medios nacionales e internacionales. A mi entender, midiendo la presión manipulativa, he sacado la conclusión que estamos en guerra... No solo en España, a nivel europeo y global, la verdad y la objetividad ha muerto por completo... Las maquinas propagandísticas están que arden. Lo dicho estamos en guerra contra un enemigo muy bien preparado y en nuestras filas mas de la mitad todavía creen que eso no va con ellos...

Una de cada cinco familias Andaluzas.......no tiene literalmente para comer, 100.000 niños Andaluces van sin desayunar al colegio

¿Primero decir que a IU y PSOE se les tenia que caer la cara de vergüenza mantener a tanto enchufado y toda una estructura institucional sobre dimensionada y llena de privilegios……reconocer que aun ser directamente responsable ,por lo menos han tenido la decencia de admitir que ha regresado el hambre a Andalucia , el Partido Popular que con el epígrafe de perjudica la marca España esta tratando de encubrir , su corrupción tapar la boca ha millones de personas que carecen de recursos y que son todo un fracaso legislativo….en fin la Junta de Andalucia esta creando comedores para que los niños puedan dar de comer tres veces al día ,mi en hora buena a quien piensa que dar de comer a un niño es mas importante que guardar las apariencias……..los del PP dice que es demagogia...pues eso bienvenidos a la demagogia

Saludos

Movimientos en 2013 de los principales activos financieros de la Eurozona http://dlvr.it/3G25CV

-

Relación precio del oro/valor del dólar http://dlvr.it/3GDTPx

-

Estrategias de Inversión - por ACF http://dlvr.it/3G74BG

Lunes de una semana repleta de citas y sobresaltos, o una 'nueva semana negra', como la llama Ángel Collado en El Confifencial porque Rajoy se enfrenta sin apoyos a la EPA y al examen de Bruselas'.

No es el único. José A. Vara cuenta en Vozpopuli que Alemania advierte de que España "se la juega" con las reformas de Rajoy de este viernes. Pero según Manuel Llamas en Libertad Digital, los recortes no están ni se les espera, porque el actual discurso de Rajoy 'se traduce simplemente en más déficit y más deuda'. José Hervás cuenta en Capital Madrid que hay inquietud por el alcalce del ajuste del nuevo plan económico del Gobierno, y que los analistas prevén que la banca registre malos resultados dos años más.

Según ABC, Rajoy blindará Sanidad y Asuntos Sociales en los nuevos ajustes: acelerará reformas para calmar la impaciencia de la Comisión Europea; el Gobierno incluirá en el renovado escenario económico un desfase en el deficit del 6% para 2013. Principal titular de El Economista en portada para la información de I. Flores: Sólo Madrid, Baleares y Canarias se pagan sus propias pensiones; Cataluña y País Vasco abogan por romper la caja única pese a que les beneficia. Cinco Días titula a toda portada sobre un estudio de Unespa: Hablemos de pensiones, con propuestas de los expertos para un cambio radical en el cálculo de la jubilación, como el que la suma de aportaciones se divide por los años años de esperanza de vida para así garantizar el equilibrio. Y editorial: Reforma sin pausa en el modelo de retiro; el sistema de pensiones espñol acumula ya al menos dos años completos de déficit, pese a gastarse todas las fuentes menores de recursos que generaban ahorro.

Este lunes también trae primicia en la información de J. M. Zuloaga en La Razón: El FBI busca en España el vínculo de los Tsarnáev con un jefe de Al Qaeda; los agentes investigan si el checheno 'Avar', detenido en agosto, contactó con los terroristas de Boston; un viaje a Turquía y las relaciones con el boxeo de alto nivel, entre las conexiones que se investigan. Y el editoria: El ejemplo de los bostonianos.

Y vuelve a hablar duelo en la cumbre con titulares sobre Bárcenas y el PP en los dos diarios más leídos. Según Esteban Urreiztieta y Eduardo Inda en El Mundo a cuatro columnas en primera plana, el ex tesorero pagaba 10.000 € al mes a Cascos en el 94,95 y 96 como 'indemnización para compensar los gastos ocasionados por dedicación al PP', cobraba además su sueldo de diputado y siempre lo declaró a Hacienda. En una columna titulada 'Hay que matar a B.', Santiago González dice que el caso Bárcenas ha empezado a desatar alarmas en el Gobierno y en las autonomías que controla el PP'. Y según la información de Francisco Mercado también a cuatro columnas en primera plana de El País, el PP utilizó empresas tapadera antes de Gürtel para financiarse: siete sociedades, creadas entre 1979 y 1993, obtenían el dinero ilegal; los ex tesoreros Sanchís y Lapuerta liquidaron el entramado.

Además, La Gaceta reproduce 'la factura que el PP no quiso pagar a Jorge Trias, una minuta de 53.100 euros por sus gestiones en el Caso Gürtel que Génova no admitió por no reconocer esos trabajos y 'a partir de ahí empezó todo'. Gran titular de portada en El Periódico con el epígrafe 'Escándalo económico en las filas conservadoras' para la información de Pilar Santos y Gemma Robles: Rajoy exaspera al PP por el 'Caso Bárcenas'; barones del partido critican los silencios del presidente y los múltiples errores de Cospedal; los dirigentes lamentan que Santamaría no sea 'más política' y marque una línea clara.

DÉFICIT, REFORMAS. Según Calixto Rivero en Expansión, el Gobierno crea su 'troika' para vigilar a las autonomías, formada por el INE, el Banco de España y la Intervención General del Estado; verificarán y contrastarán” la información suministrada por comunidades y municipios. Según ABC, Rajoy blindará Sanidad y Asuntos Sociales en los nuevos ajustes: acelerará reformas para calmar la impaciencia de la Comisión Europea; el Gobierno incluirá en el renovado escenario económico un desfase en el deficit del 6% para 2013. En El País, Jesús Sérvulo González cuenta que el Ministerio de Hacienda acecha al paraíso fiscal en Gibraltar: la Agencia Tributaria crea un grupo de trabajo para evitar la evasión de cientos de millones a través del Peñón.

No crean que la corrupción ha desaparecido.........la corrupción florece y evidentemente crea mucha mas miseria, no crean que es gratuita el dinero que roban en la actualidad es el de los recortes en educación ,Sanidad etc......mirar las estadísticas..el gasto publico a pesar de los recortes no para de crecer....

Saludos cordiales

Carlos Hernanz y Mar Cabra cuentan en El Confidencial que el rastro de españoles en la lista Falciani (adelantada por El País) conecta con la otra lista, la del 'paraíso' de las Islas Vírgenes Británicas, y que entre ellos figura Gonzalo Rodríguez de Castro, primo de Emilio Botín. En el mismo medio, José Madrid dice que Hacienda va tras los pasos de Borja Thyssen. En Vozpopuli, Federico Castaño dice que Santander, Caixabank y Kutxa presionaron a PSOE, CiU y PNV para que apoyaran la ley antidesahucios. Gema Escribano cuenta en Cinco Días que más de un millón de hipotecas se van a quedar sin referencia a la espera de Economía, porque están a punto de desparecer los Índices de Referencia de Préstamos Hipotecarios y falta el régimen de transición. Domingo Soriano cuenta en Libertad Digital que la campaña antidesahucios pone en peligro el futuro de la clase media española, ya que el endurecimiento de la Ley Hipotecaria y la posibilidad de la dación en pago apuntan directamente contra las altas tasas de propiedad de la vivienda, y se pregunta: ¿habrá hipotecas para todos?

SECTOR FINANCIERO. Carlos Segovia destaca en El Mundo que Anticorrupción investigará toda la gestión de Miguel Blesa en Caja Madrid. Esmeralda Gayán dice en El Nuevo Lunes que 'La pesadilla de las preferentes persigue a De Guindos' y que los juristas desconfían del proceso de arbitraje abierto por el gobierno y auguran un aumento d elos procesos por la vía penal. C. Rosique y D. Esperanza destacan en Expansión que Bankia marca hoy nuevo precio trs el 'contrasplit', cambio de precio que es una prueba de fuego para los 413.000 accionistas. Luis Cadagua comenta en Capital Madrid sobre 'las preferentes de Bankia o Alfredo Landa ejerciendo de pícaro: Goirigolzarri o vete tú a saber envía a Sobrini a la tele a hacer el ridículo'. Según El Economista, la banca se 'ahorra' 14.000 millones en impuestos al Estado gracias al crédito fiscal por sus pérdidas.

En Economía Digital, Xavier Salvador dice que el Espirito Santo acumula fiascos consecutivos en España y que el banco portugués ha pedido diferentes engociaciones para extender su red y negocio por la presión de Banco Madrid y Sabadell. Íñigo de Barrón cuenta en El País que Unicaja exige 400 millones para comprar Caja España para hacer frente a posibles problemas con los activos inmobiliarios traspasados al banco malo, por lo que si se rompe el acuerdo el Estado tendría que nacionalizar un cuarto banco. Editorial en el mismo diario: Arbitraje de emergencia; el laudo en las preferentes encauza las protestas, pero sigue pendiente la acusación de fraude. Jesús Cacho en su homilía en Vozpopuli que compite con otras: La honorabilidad de Sáenz y la Justicia al gusto de Botín: el caso del vicepresidente y consejero delegado del primer banco español y uno de los más importantes del mundo acaba de conocer la penúltima estación de un viacrucis que está poniendo en evidencia esa tan cacareada igualdad de todos ante la Ley y hasta la propia existencia del Estado de Derecho.

EMPRESAS. Según Jorge Chamizo en Capital Madrid, EADS está forzada a reconstruir su accionariado ante la desbandada de socios en el núcleo duro del grupo, que podrá recomprar hasta el 15% de su capital por 3.750 millones a un precio máximo de 50 euros por acción, que capitaliza en bolsa la reducción prevista del número de acciones con una subida del 60%. Confidencial Digital destaca que empiezan a quebrar hoteles por deudas bancarias. La cadena Foxá entra en liquidación, otras dos renegocian créditos, Rafael se libra del concurso presentado por Reyal Urbis. En Hispanidad, Miriam Prat cuenta que desde el Gobierno se ha planteado una fusión entre tres compañías punteras para crear una gran empresa TIC española: la fusión entre Indra, Tecnocom y Amper; el primer problema es que hay demasiados egos entre los tres: en Indra, Javier Monzón; en Tecnocom, Lalo Azcona; y en Amper, Enrique Bañuelos. Alberto Ortín Ramón cuenta en Cinco Días que UFC, la inmobiliaria del Grupo Begar de José Luis Ulibarri ha entrado en concurso tras reducir capital en 54 millones. Juan Carlos Martínez cuenta en Economía Digital los últimos pasos de Bañuelos en asuntos de extrema confidencialidad con Amper, cuya división de defensa consigue contratos con la OTAN, el Gobierno de Brasil y Francia.

Rentabilidad de los principales índices bursátiles a estas alturas de 2013 http://dlvr.it/3GDTNC

-

Viñeta del panorama inmobiliario español http://dlvr.it/3GR1Kn

OTROS TITULARES. Expansión dice que el tiempo se agota para Sousa en Pescanova. J. Montalvo y M. Á. Patiño dicen en el mismo diario que las grandes fortunas del Ibex hacen caja con 1.500 millones en dividendos, un 12% menos que el año anterior.Marcos Celada destaca en Capital Madrid que la lista de afectados por Pescanova vuelve a crecer y que los bonistas se temen una quita, con bancos de Francia, Reino Unido, Alemania y Portugal entre los atrapados por los convertibles, mientras Manuel Fernández Sousa ha recuperado de golpe todo lo invertido en la empresa desde 2010. Según José Luis Lobo en El Confidencial, dos familiares del Rey, Bruno y Marcos Gómez Acebo, le engañaron para embolsarse un 'pelotazo' de 1,5 millones, ocultándole la comisión que ganaron por intermediar en la venta de Villa Giralda.

MEDIOS. En Republica, el insaciable chucho Marcello da una cuantas dentelladas: El diario “El País” sin línea editorial. Según F.M. en El Plural, Juan Luis Cebrián continúa el despiece y venta de Prisa, con el objetivo ahora en la SER y antes de fin de año quiere vender el holding Mediacapital, además de intentar utilizar sus buenas relaciones conCospedal y Rajoy para que Telefónica se coma el marrón de Digital+. Según Confidencial Digital, Moncloa descarta destituir a Julio Somoano como director de Informativos de TVE. Ha recibido peticiones para que le sustituya por ser “demasiado blando”.

EN LA PRENSA INTERNACIONAL. Crónica de Jonathan House en The Wall Street Journal con entrevista al ministro Luis de Guindos: España trata de suavizar los recortes presupuestarios (un titular anterior decía que España va a frenar la austeridad', y un tercer titular rezaba: 'España va a poner más énfasis en el crecimiento'). Crónica de Martin Gerth en Wirtschafts Woche: Alemanes en España, ¡cuidado, se acaba la amnistía fiscal! Última oportunidad hasta finales de agril para informar a las autoridades fiscales de los activos fuera de Esaña y evitar un procedimiento tributario. Le Monde: Miles de víctimas de productos financieros tóxicos se manifiestan enVigo. Reportaje de Hiufu Wong en CNN: ¿Es la cocina española la mejor del mundo en la actualidad?

Dzhojar Tsarnáev ha empezado a contestar por escrito a las preguntas de los investigadores.

Nouriel Roubini, el economista de New York University que predijo la crisis fianciera dos años antes de que se produjera, también publicó un tuit el pasado lunes sobe el atentado de Boston: dijo que 'parece que un de las células durmientos en la costa este se ha despertado'. Se rieron de él, pero... Y el Daily Mirror británico ha avanzado el fin de semana que los hermanos Tamerlan y Dzhojar Tsarnaev no actuaron solos, después de todo, sino que podrían pertenecer a una 'célula durmiente' de unos doce individuos preparados para llevar vida normal durante años hasta ser 'activados'. El FBI está siguiendo esa pista, parece. El International Business Times también dice que se ha detenido cerca de Boston, en el puerto de New Bedford, a un varón y dos mujeres en edad universitaria. El New York Daily News da los nombres de Azmat y Díaz como dos variones detenidos por violación de inmigración.

Un conglomerado de 500 empresarios británicos va a apoyar este lunes el plan del primer ministro Dadiv Cameron de renegociar el cómo se inserta el Reino Unido en la UE. Y una encuesta online de Handelsblatt revela que el nuevo partido anti-euro Alternativa para Alemania obtendría el 19% de los votos

Toda Alemania está conmocionada por el escándalo que ha surgido el fin de semana y que puede dar ventaja moral para el Barça ante su partido con el Bayern: al presidente del club alemán, Olu Hoeness, lo han pillado con más de diez millones de euros en una cuenta suiza sin declarar. Uo de los personajes míticos del fútbol alemán.

Sólo Madrid, Canarias y Baleares son capaces de pagar sus pensiones http://t.co/AztBcQnLVo

El Gobierno prevé cortar definitivamente la ayuda al alquiler joven http://t.co/0DqNxZ1Nsg

Al hacerse el contrasplit ahora la salida a bolsa de Bankia fue a 375€

Noticias que no interesan......

Tiroteados en Grecia una veintena de trabajadores extranjeros

Dos capataces disparan contra un grupo de 200 jornaleros de Bangladesh que reclamaban el pago de salarios atrasados

http://josemiguelduran.com/montoro-no-sube-impuestos-pero-juega-al-engano-con-los-contribuyentes/

"O llega el crédito a las empresas o nunca se resolverá el paro".

El secretario general de la OCDE alerta de la «exuberancia» no justificada que muestran los mercados.

#21 CL

A mi miedo no me da. Lo que me da es ASCO. cada vez que veo algún alto cargo de PPSOE abrir la boca y se me revuelve el estomago. Ya cambio de canal y todo...

Yo creo que no hay solución de la crisis si las diferencias entre los que mas ganan y menos ganan siguen creciendo y siguen siendo abismales. Para que quiere crédito alguien si no lo va a poder pagar. Las empresas deben tener una RESPONSABILIDAD SOCIAL real no este simulacro grotesco. Si las locuras financieras de las bancas (Caixas hasta enormes bancos internacionales) no se detienen y las pagan los estados esto empeorará. si los comodities son manejados por especuladores la sociedad corre serios peligros, y recomiendo ver estadísticas de comodities mayores a 10 años. La democracia corre serios riesgos y no deseo regímenes autoritarios donde puedes desaparecer de un día para otro.

Detesto la frase década perdida pues es en los malos momentos donde se puede aprender, y creo que en este caso deberíamos repensar esta sociedad de producción y consumo insaciable. No creo que los avances tecnológicos ( no hablo de avances científicos sean por si mismos positivos, menos si se utilizan para no incentivar un verdadero pensamiento critico. Tampoco creo en frases rígidas como hay que vivir a velocidad máxima pues a veces es preciso parar la pelota para saber donde estamos parados y pensar hacia donde debemos seguir.

Es mi opinión que no es la verdad absoluta y solo trato de ver e incentivar a repensar la situación

En relación con el artículo de hoy,

A mi lo que me preocupa de las inyecciones de liquidez del BCE no es otra cosa que el cambio de dependencia de bancos alemanes y franceses para obtener liquidez al Banco Central Europeo.

¿Y por que me preocupa? Pués porque resulta que hace un par de años nuestra deuda eran sus ingresos asi que, como en cualquier operación de prestamo, a todos nos interesaba que nos fuera bien.

¿Y que pasa ahora? Pues que cada vez tenemos un poquito menos de esa baza. Si hace 2 años dejamos caer a nuestra banca cae la banca alemana o se lleva por delante a Alemania y sus proyectos de inversion a largo plazo (y tambien tendria consecuencias en España, que quede claro). En su debido momento, que es cuando vamos a necesitar una quita, el riesgo va a estar tan localizado en España por las Ltros y por el juego de los descuentos de bonos estatales que no existirá esa riesgo de contagio o será un riesgo asumible con lo que la patada en el cul.o puede ser perfectamente factible bajo el lenguaje de "no tenemos porque sostener a vagos"

Y ahi, solos y abandonados, o tiramos de quiebra y salimos del circuito financiero internacional durante bastantes años o las garantias a aportar van a ser tales que van a convertir España en un solar.

# 21, Carlos Lopez

Con el tiempo que llevan dando la brasa con que las pensiones no son sostenibles y los acuerdos bajo la mesa que se estan llevando bajo el nombre de Nuevo Pacto de Toledo o Pacto de Toledo 2, me parece a mi que a quien le toca no son habituales del foro.

Este finde e estado en la playa....estando contemplando la fusión de matices que da el magnifico espectáculo del Océano Atlántico en su singladura con la vieja piel de toro....de pronto ...!tembló el suelo a mi lado ...(eramos cuatro en toda la playa) un ser de 1,90 en cuadrado , digno de las mas atrevidas fantasías de Fernando Botero..... se quito toda la ropa.......se tumbo frente a mi y abriendo las piernas......me hizo participe de una extraña visión.... donde unos los labios vaginales dignos de otra raza se fundían con unas almorranas como melones y con mas ganas de arrancarme los ojos después de asistir ha tal visión......que otra cosa......trate de mirar para otro lado y tranquilizarme. entendiendo que la belleza es caprichosa y que el libro de los gusto es libre.....de pronto.. una traca de flatulencias con sonido...... toda la zona se lleno de un olor a ocre y dulzón y mi glándula pituitaria que ha soportado lo insoportable pidió socorro al vomito y show . que soy un ser tímido y cariñoso..........la llame !guarra!!! y tras intentar agredirme …... valientemente...... salir huyendo.....pero mis cosas estaban allí.........y tuvimos encima que pedir disculpas para recoger nuestras cosas.......!que fuerte!!

Saludos cordiales

De Guindos maneja una caida del PIB del 1.5% este año.

Esto es el TRIPLE de lo marcado en los presupuestos generales.

Hoy toca lección de matemáticas:

1,5% es el triple de 0,5%, y 1% es el doble de 0,5%. Parece claro, ¿no?.

Pues no. 1 es el doble de 0,5, pero 1% no es el doble que 0,5%. El primero significa 1,05 billones y el segundo 1,04 billones. No se puede medir variaciones en diferencias porcentuales con diferencias porcentuales, porque lo que hace es exponencial los resultados y por tanto falsearlos. Eso solo lo hacen los periodistas y los políticos.

Voy a explicarlo:

Supongamos que el paro en Japón crece este año un 5% y en España un 1%. El paro en Japón habría crecido el quíntuple que en España si lo hacemos como lo hace en esta noticia . Pues no, porque en el primer caso supondría que el paro pasaría del 4% al 4,2%, y en el segundo del 25,5% al 25,75%. Porcentualmente en Japón habría crecido un 500% más que en España, pero ya quisiéramos. Esto lo suele usar el PSOE de Madrid para dar a entender que el paro crece más en Madrid que de media en España, porque el incremento porcentual es mayor, pero son políticos, y todos los partidos hacen este tipo de cálculos para buscar el dato que haga creer a la ciudadanía lo que quieren hacer creer. Pero un medio económico no debe hacerlo.

Otro ejemplo: Imaginaos que al final cae un 1%. El Gobierno preveía un 0,5% y la Comisión europea un 1,5%. Según esta forma de medir porcentual, el Gobierno se había equivocado por un 100%, y la Comisión Europea por solo por un 0,33%. Pero un niño de primaria les podría decir y con razón , en un 0,5%. ¿Es así o no?

#42

¡J.oder, Colores! Qué te hemos hecho aqui, para que nos cuentes tales cosas con tanto detalle...

Yo creo que un déficit del 10,6 % del PIB es muy poco.

Si tuviéramos c.j.nes el déficit sería del 300%, y así en un par de años todos viviríamos de los presupuestos con visa oro -para mariscadas en el extranjero- , ipad -al que le guste la manzanita- y lo que fuera o fuese menester...

#44

Que más da si es 0,5 o 1,5 cuando en realidad cae un 10%... Es que ya falsean y re falsean lo que desde un principio ya es falso como un billete de 3 euros... Cualquier idiota se puede dar cuenta que el PIB de 2013 no puede ser casi igual que el de 2007... ni de lejos, porque se trata de una caída de 2 dígitos. Sin embargo las instituciones nacionales y europeas se lo toman como bueno... y asi nos va.

Mi corazón recomendaría invertir en fondos extranjeros sin asegurar el tipo de cambio, especialmente en pagos únicos...

La razón me hace recomendar asegurarlos.

La razón hace que en aportaciones mensuales o trimestrales no hace falta asegurarlos porque se compensa más o menos automáticamente.

Pero está claro que el Euro tiene que hacer algo para dejar de ser "fuerte" y de una vez pr todas intentar ser más "competitivo". Que el petróleo está bajando y la factura energética empieza a ser una excusa ya muy manida.

Y pendientes del marrón alemán del Deutsche y las cajas comarcales.....

ufff el articulo y vuestros comentarios como casi siempre me arecen muy buenos, pero tenemos que tener en cuenta una cosa destacada en el articulo, “ceteris paribus”. Es decir, si el resto de varibles no cambia. Pero, como sabeis tenemos elecciones alemanas despues del verano, es decir que los alemanes habran venido a nuestras costas, se habran puesto rojos como cangrejos y moraos a paellas. Y entonces qué, entonces todo cambia.

Seguramente salga Merkel, pero es el momento en el que arriesgará y pondrá a los paises del sur en fila de a uno y las medidas drasticas serán de flipar.

49, Manu quién sabe, lo mismo está muy dura e inflexible para conseguir votos y una vez tenga la reelección es cuando se ablanda...

yo lo que tengo claro es que hasta septiembre Alemania no va a ceder y que tendrá que ser BCE el que actúe y encima con el -cara al público- enfado del Bundesbank porque es lo que quieren la mayoría de alemanes.

Pero una vez Merkel siga en el poder, sin actuar por electoralismo, creo que decidirá lo que crea que es mejor para Alemania y a día de hoy lo mejor es ser flexibles con los deudores para que puedan devolver las deudas...

#48 Oreidubic

Espero que te vaya muy bien en tu nuevo trabajo y que te dure. Pero de punto de vista de forero creo que tus comentarios serian mucho mas interesantes si en vez de vendedor de productos bancarios te hubieras hecho propietario de un club con thailandesas bailando... Que eso de vender productos financieros hoy en España se parece a vender hamburguesas y patatas fritas en un campamento de obesos... a uno le saltan las dudas, pero vamos...

#51 Juanito Gonzale

Yo creo que el nuevo trabajo de Oreidubic es una tapadera, sino ¿cómo se explica que se hayan vendido el último año 700.000 botellas DO Cataluña en China?.

Forzosamente tiene que estar detrás del tema :)

# 42, colores

La fornida dama te estaba haciendo un escrache clarísimo. Tú sabrás porqué...

#51 y #52

Si ahora hago algún comentario profesional es ligado al tema del día. No quiero parecer un vendedor de humo y además mi última etapa de formación me ha ayudado a entender un poquito más el tema (que no es mucho)... y como tengo que asesorar a familias, el riesgo que tengo que tomar es muy limitado y tiene que ser diversificado.... para que sean clientes de muchos años.

700.000 botellas en China son, con todos los respetos, una porquería... son 36-40 trailers.... lo que consume una cadena de tiendas de vinos con 12 centros en Catalunya.... el problema que hay es que creo que hay mucho cava catalán que va a China vía Alemania...... por cuestión de precios y algún espabilado que ha encontrado el camino... el consumo de cava en Asia es aún embrionario y nada comprable al Prosecco italiano y al Francés.... yo he visto chinos gastarse 1.000e en una botella de champagne francés (de marca desconocida) en una discoteca del hotel Marriot de Singapur donde la relación mujeres - hombres era 10 a 1... lo he visto y el mismo chino, dos días seguidos.. aquí en estos locales se tira de benjamín, pero allá, todo a lo grande.... estaba por decirle al chino que con 100 dólares cash no necesitaba los 1.000€ de la botella para impresionar... que los 100 eran innegociables.... en asiáticas... en rusas eran 200-300....

Algo estoy haciendo pero horizonte de 7-8.000 botellas al año... nada espectacular.... pero sí que en mercado nacional con un socio algunas cajitas variadas hemos vendido... medio camión pero empezamos con algo.... variadas de cava, vino y esperando entrar con licores...

Y apreciado Juanito Gonazale.... estoy quedando sorprendido de la necesidad que hay de un buen producto financiero... la gente busca un 5-6 y si ofreces una buena diversificación y un riesgo controlado, te escuchan.....

#54

No, si necesidad de productos financieros puede haber, pero a mi mas me mola cuando comentas de vinos y discotecas con relación mujeres hombres 10/1... Te sale mas natural y creíble.

A raiz de la encuesta... cuales creeis que van a ser las medidas del viernes?

- Bajada de pensiones

- Bajada de sueldos de funcionarios

- Disminución del número de funcionarios

- Bajada de la prestación/subsidio de desempleo

- Subida de IVA

- Subida de IRPF u otros impuestos

- Modificar estructuras de diputaciones o pequeños ayuntamientos

- ...

Llevan tantos días hablando del día 26 que miedo me da...

Viendo los resultados de la encuesta, este gobierno ha conseguido convertir los Viernes en los nuevos Lunes.

Hay que reconocer que tiene mérito.

Medidas del viernes.

Apretarse el cinturon mientras te bajas los pantalones.

#54 Oreidubic

Discrepo en que 700.000 botellas sean una porquería. Son de vino. El cava es aparte.

La denominación de origen Cataluña es reciente: 12 años, el año pasado se produjeron 60,7 millones de botellas, de los que el 59% han sido exportación.

A mí me parece una buena noticia y seguro que hay trabajo que hacer.

Dejo el link, está en catalán.

http://docatalunya.wordpress.com/

Hola a todos,

Este fin de semana, he podido hablar con gente de alta formación academica y me he llevado una gran sorpresa, cuando hablando de la crisis,,, como no,, me decian que la culpa era de todos en general por defraudar cada uno lo que ha podido.

Sera verdad? positivo si negativo no

Cuál es la masa monetaria de la Unión Monetaria Europea? Es decir: ¿Cuántos € se emitieron? ¿Y de ellos, cuantos sustituyeron a las pesetas? Es decir: ¿Cuántos € valía la riqueza de España?

Y otra pregunta: ¿Cuándo es indicado aumentar la masa monetaria de un país o región monetaria?

Agradeceré que alguien con conocimientos sobre este tema me responda para poder entender las distintas posiciones sobre emitir dinero nuevo.

Se dice que la gente gastó más allá de sus posibilidades

¿Los bancos no querían ganar más allá de sus posibilidades?

¿Las agencias de calificación no analizan países más allá de sus posibilidades de análisis?

¿los políticos no quieren ser gobernantes mas allá de las posibilidades de conocimiento y éticas?

¡ Las publicidades no hicieron creer a la gente q

# 42, colores

22 de abril de 2013, a las 11:11

Comentario destacado . ¡Vota! 16 1 (+15)

......................................................................

1 VOTO NEGATIVO!

La gord.a nudista con aerofagia también es lectora de Euribor.com.es!!!!!

Qué fuerte!

# 56, lolaco

Táctica de boxeo, amago, e incluso suelto un golpe pero me cubro pronto, para que se confie el contrincante que esperandolo, suelta toda la carne en el asador. y cuadno se descubra y lance su golpe yo ya estoy esperando para responder con todo lo gordo.

A mi no me preocupa este viernes, me preocupa el de la semana que viene.

La millonaria factura Visa de directivos de UGT en viajes y comidas http://j.mp/15yumOg

Parece que la Merkel dice que hay que ceder soberanía.

Si hay que cederla, será a alguien... ¿a quíén?

A ella! claramente.

Buenas tardes

Es una consulta sobre la declaracion de la renta 2013. He consultado por otras vias y hay diferencias de opiones.

Actualmente me desgravo por la hipoteca de mi vivienda habitual y el año pasado para mejorar el aislamiento termico instalaron otra ventana junto a la actual en 3 ventanas del salon. Lo que se suele llamar una doble ventana.

En Hacienda me dicen no me vale incluir los gastos para la desgravacion y un amigo que tiene una gestoria laboral, fiscal, etc me dice que si.

¿Que hago?

Gracias

Olvide comentar que parece ser que unicamente vale desgravarse por esta obra si se ha pagado con cheque, transferencia, tarjeta, etc

La mitad la pague en metalico, previamente habia sacado el dinero del cajero (parece ser que esto no vale para desgravarse) y la otra mitad la pague por cheque.

Por lo que solo podria poner la mitad de la factura en la declaracion de la renta.

# 68, uranoscopus

Pon unos visillos.

# 70

¿Con encajes o sin ellos?

¿algodon o lino?

¿de color?

thaks

Me salte la 'n'

#59 Fabricando

Bueno.... consulté una vez la exportación de cava a China y era un poco superior a las compras de la empresa donde trabajaba... una PYME de 30 millones de euros de facturación con tiendas en el litoral.... depende de como lo veamos... podemos mirar la botella muy vacía o podemos ver la botella lista para rellenarse.

Cuidado con lo de D.O Catalunya porque Creo recordar que Miguel Torres ha inscrito algunas de sus marcas de exportación a esta D.O...

#55 Juanito Gonzale

Hehehehehehehe..... bueno.... es que aunque me apasione mi nuevo trabajo, no deja de ser una excusa para tener cuatro perras para pasearse por estos mundos de Dios. Y sí.... he tenido experiencias casi místicas..... para los más curiosos.... mirad Ku Dé Ta en Singapore..... piensas aquello que ya me puedo morir... en este aspecto me refiero...

Aunque ver como salen las botellas de Moet a 400€ y las de Dom Perignon a 1.500€ uno piensa que tendría que estar allí para ofrecerles Reserva de la Familia, Gramonas, Ferret, etc.et.etc.etc... a 80-90€... impuestos y márgenes incluidos. Sé de alguien que está por allí pero le cuesta..... tendría que retomar contactos.... pronto, pronto...