Dice Paul Krugman que “En tiempos de crisis, la buena noticia es que no haya noticias”, eso coincide bastante con la tranquilidad con la que se asume que las bolsas suban, por ejemplo, un 1% semanal cuando, si hacemos números y lo pasamos a anual, es una rentabilidad fabulosa. Y luego nos echamos las manos a la cabeza cuando ocurre lo contrario porque suele ocurrir con mayor rapidez pero ¡Estamos hablando del valor de grandes empresas! Sin componente especulativo apenas debería moverse su precio una vez al mes como mucho, si se mueve tanto precisamente es porque se ajusta muy poco -en el corto plazo al menos- con la realidad: En estas semanas las previsiones de los indicadores económicos y de los resultados empresariales han estado en línea con el consenso y los graves problemas que parecen haber aparecido ahora (riesgo de la deuda soberana por excesivos déficits, retirada de estímulos en China, paro, bajo consumo privado etc.) son los mismos que había cuando hace dos meses las bolsas subían día sí y día también.

Dice Paul Krugman que “En tiempos de crisis, la buena noticia es que no haya noticias”, eso coincide bastante con la tranquilidad con la que se asume que las bolsas suban, por ejemplo, un 1% semanal cuando, si hacemos números y lo pasamos a anual, es una rentabilidad fabulosa. Y luego nos echamos las manos a la cabeza cuando ocurre lo contrario porque suele ocurrir con mayor rapidez pero ¡Estamos hablando del valor de grandes empresas! Sin componente especulativo apenas debería moverse su precio una vez al mes como mucho, si se mueve tanto precisamente es porque se ajusta muy poco -en el corto plazo al menos- con la realidad: En estas semanas las previsiones de los indicadores económicos y de los resultados empresariales han estado en línea con el consenso y los graves problemas que parecen haber aparecido ahora (riesgo de la deuda soberana por excesivos déficits, retirada de estímulos en China, paro, bajo consumo privado etc.) son los mismos que había cuando hace dos meses las bolsas subían día sí y día también.

Lo peor -a mi juicio- del histórico rebote bursátil desde los mínimos de marzo que vimos en 2009 fue lo poco didáctico del movimiento. Me encontré con personas a las que aconsejé vender cuando a finales de 2007 empezó a cambiar la tendencia que presumían de que -gracias a no haberlo hecho- a finales de 2009 ganaban dinero, se mostraban orgullosos de comprar Santanderes a 10, aguantar la posición cuando el precio bajó a 4 y dos años después ver el precio a 11. Y da igual que explique una y otra vez que hay que cortar las pérdidas, que si tras comprar a 10, vendes a 8 y luego recompras a 5 el beneficio es mucho mayor. Yo no pretendo ser ningún “pepito grillo” pero todo inversor de riesgo (y la renta variable es una inversión de riesgo) debe tener cintura: es imposible que alguien acierte el 100% de sus decisiones financieras, por eso es importante limitar las pérdidas, el beneficio no es acertar más veces, es ganar más de lo que se pierde y eso puede ocurrir con 9 decisiones erradas y sólo 1 acertada si cuando toca perder perdemos 1 y cuando toca ganar, ganamos 10. Y otra cosa, es humano echar la culpa a los demás de lo malo que nos pasa pero nadie que se mete en bolsa ignora lo que hay: información privilegiada, flujos especulativos que ignoramos, recomendaciones interesadas, parcialidad en los medios, volatilidad irracional, máquinas contra humanos, la ley de Murphy (“todo valor que compras baja y todo valor que vendes sube”)…etc.etc. Es una partida de póker en la que las cartas están marcadas pero la entrada en la partida es voluntaria.

En cuanto a la actualidad de las bolsas, parece que se está corrigiendo la violenta caída de las últimas semanas, quizás por el aparente apoyo de la UE a Grecia que ha dado un respiro al castigado –en 2010- sectorial bancario aunque creo puede haber sido clave que el plan del presidente estadounidense Barack Obama para reducir el tamaño de los bancos y limitar sus actividades de riesgo haya sido rechazado por la UE. Eso ha provocado que quede claro que la excusa de las ventas, el Plan Volcker, tiene pocas posibilidades de éxito tal y como está planteado. Si la UE lo ha rechazado, es lógico pensar que lo hará el Congreso americano. Y si no lo hace, como si no es global no será efectivo (porque con trasladar sus negocios especulativos a Europa les basta), de nada servirá. También creo que influye en el positivismo de la semana el vencimiento de hoy de opciones y de algunos futuros.

La próxima semana es probable la gran noticia vaya a ser la huelga general del día 24 y una posible emisión de deuda a 10 años en Grecia. Y es que, aunque sea sólo el 2,7% del PIB europeo, puede ser como en su día fue Bear Stearns, que poseía menos del 2% de los activos bancarios de los EUA y en su crisis se gestó la de Lehman Brothers. Ese efecto contagio se teme tanto porque aunque esta situación viene por la falsedad de las cuentas griegas, el 30% que se calcula tiene de economía sumergida –de ahí que una de las primeras medidas sea limitar los flujos de dinero en efectivo llevando a la actualidad el debate del dinero electrónico para evitar fraudes- y la falta de disciplina fiscal (en todo el país sólo 6 personas declaran ingresos superiores al millón de €), el origen del problema es similar en otros países que fueron admitidos en el € con un tipo de cambio sobrevaluado en sus monedas en relación con Alemania, generándose con ello una sensación de riqueza y estabilidad financiera ficticia. Las deudas griegas con otros países de la Unión son asumibles por los prestadores: Francia tiene comprometido con ellos un 3% de su PIB, Bélgica el 2.5%, Alemania el 1%…pero estas cifras se multiplicarían por 15 si el contagio se extendiera a Portugal, Irlanda y España. Y el problema es cercano ya que Credit Suisse dice que Grecia debe recaudar 30 mil millones de € antes de mediados de año, principalmente en abril y mayo, para poder respaldar su deuda.

Todos estos problemas locales serían anecdóticos si no fuera porque son universales. Joseph E. Stiglitz, nobel de economía de 2001, esta semana afirmaba que los en torno a 3 millones de embargos de casas que se esperan este año en los EUA excederán de los de 2009, y que el año empezó con lo que se estima que sea la primera de muchas quiebras inmobiliarias comerciales importantes (Créditos comerciales, otra caja de Pandora en EE UU ). Incluso la Oficina de Presupuesto del Congreso predice que el desempleo no regresará a niveles más normales hasta mediados de la década, conforme Estados Unidos experimenta su propia versión del “mal japonés”. Él espera que el crecimiento en los próximos dos años sea tan anémico que apenas se podrán crear empleos suficientes para quienes entran en la fuerza laboral y mucho menos devolver el desempleo a un nivel aceptable. La gran diferencia es que los EUA pueden seguir gastando –al menos de momento- y a Grecia le obligan a lo contrario.

Por otra parte, me gusta resaltar la forma diferente de asumir los problemas que tienen en otros países y esta semana me ha sorprendido, una vez más, Canadá. Este martes el ministro de Finanzas canadiense, Jim Flaherty, dijo que el mercado inmobiliario de su país es saludable pero reconoció que una lección clave de la crisis financiera global es que una acción política temprana puede ayudar a prevenir el desarrollo de tendencias negativas, justificando así que a partir de abril, las autoridades exigirán tres nuevos requisitos a las hipotecas respaldadas por el estado canadiense. Es decir, como no quieren crear otra burbuja debido a los bajos tipos de interés, endurecen las exigencias para nuevos hipotecados. No digo que sea bueno ni malo y hay que tener en cuenta que su situación es diferente a la nuestra pero estaréis conmigo que choca bastante –por poner un ejemplo visual- con la publicidad de una entidad financiera española que ofrece 3 años de demora en el pago hipotecario para animar a que sus clientes se endeuden…

Algunos datos.-

- Lo que necesita financiar la €zona en 2010

- Diferencias Grecia y España

- Similitudes entre 3 históricas tendencias bajistas

- Las compañías cotizadas distribuyeron entre sus accionistas un total de 1.392 millones de euros en concepto de dividendos en enero, un 60% menos que en el mismo mes de 2009, cuando repartieron 3.549 millones de euros, según datos de Bolsas y Mercados. Entre las razones que explican la fuerte caída en relación al ejercicio anterior es que muchas compañías adelantaron al mes de diciembre los dividendos que tradicionalmente pagaban en enero por motivos fiscales, llegando a distribuir en conjunto más de 3.000 millones de euros.

- Aun cumpliendo previsiones los déficits en Europa son excesivos

- Interpretación de los ratings

- Composición de la deuda de los EUA

- Evolución del peso de cada sector en el SP500

- Los estímulos económicos de Obama aún están en camino

Algunas opiniones.-

- ¿Son los salarios españoles altos?

- Los 8 peligros de la bolsa en 2010

- Los analistas de UBS consideran que la operativa del carry trade (los bancos han tomado dinero a tipos cercanos a cero y lo han invertirlo en activos de largo plazo y alta rentabilidad) está cerca de iniciar su descenso. Según comentan, 2009 fue el punto máximo para este tipo de carry trade, con el Banco Central Europeo prestando 614.000 millones de euros al 1%, y esperan que este año se combine una mayor incertidumbre en la financiación, ya que expiran los repos a un año, junto con el riesgo a una caída en los precios de los bonos a largo plazo. Estos analistas comentan que los bancos españoles han estado realizando carry trade, porque los diferenciales de los clientes están en declive rápido. Esto refleja el retraso en la valoración a la baja de las hipotecas.

- “El mercado ahora es para ‘traders’, las posiciones a largo plazo, son un error”

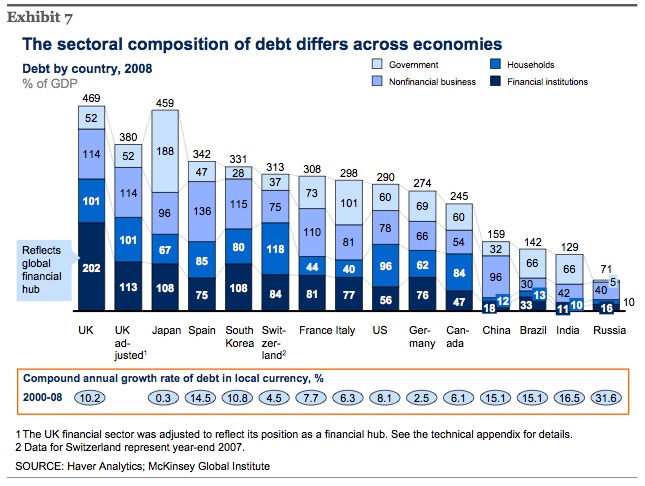

- ¿Cuales son los países del mundo mas endeudados?

- El poder predictivo del cobre

- J.L.Cárpatos: Históricamente es muy difícil que la desconfianza sobre la deuda, típica tras una crisis financiera, pase de forma rápida, por lo que debemos esperar que las tensiones sigan por algún tiempo. Además, China sigue apretando las clavijas a la retirada de liquidez del sistema, y el BCE y la Fed también retiran medidas de apoyo. Parece claro que las últimas subidas hasta ahora vienen inducida por un cierre claro de cortos. Ahora la clave está en ver si tras el cierre de cortos entra el dinero de verdad o no.

- La competitividad de los países (estudio de la Caixa)

- Y hay 8000 en el país EE.UU.: 3.000 bancos aún en peligro de quiebra

Los países más endeudados respecto al PIB.-

(son datos de finales de 2008, es decir, ahora seguro han aumentado, e incluyen todas las deudas: estatales, financieras, empresariales y familiares)