Durante la campaña en Rusia en la Segunda Guerra Mundial, el Servicio Exterior de la BBC dirigía al pueblo alemán un mensaje periódicamente: “Cada siete segundos muere un alemán en Rusia. ¿Es su esposo? ¿Es su hijo? ¿Es su hermano?”. Sin querer entrar en guerras psicológicas esta semana hemos sabido que cada minuto de octubre más de dos personas por minuto se inscribieron en el INEM y cada día que pasa cada uno de nosotros va conociendo a un vecino, un hermano, un amigo… que va engrosando esa lista mientras crece la inquietud en muchos sobre si puede ser el siguiente. Ningún sector está a salvo, incluso los de mayor crecimiento -como internet- pinchan y páginas webs cierran y despiden a trabajadores. Hoy se conocerá la cifra de paro en los EUA que también será mala (¿4 por minuto?), aunque quizás sea mejor de lo esperado. Tim Geithner -el secretario del Tesoro de EE.UU- reconoce que el déficit presupuestario del país es demasiado alto, pero que la prioridad actual es invertir en el crecimiento de la economía y la creación de empleo y debe ser cierto tras las declaraciones que esta semana hizo el asesor económico de la Casa Blanca Jared Bernstein: “La Casa Blanca calcula que su plan de estímulo económico ha permitido salvar o crear 640.239 empleos este año y se encuentra en camino de cumplir el objetivo de 3,5 millones de puestos de trabajo para finales de 2010.”, dando por hecho que sin esa inversión pública habría más de medio millón más de parados, y añadió: “más de la mitad de los empleos están relacionados con la educación y sólo 80 mil con la construcción”. Para mi la gran incógnita es dónde, en que sectores se podrán emplear todos los que están perdiendo su puesto ahora…¿Es ese dato una buena pista?

Durante la campaña en Rusia en la Segunda Guerra Mundial, el Servicio Exterior de la BBC dirigía al pueblo alemán un mensaje periódicamente: “Cada siete segundos muere un alemán en Rusia. ¿Es su esposo? ¿Es su hijo? ¿Es su hermano?”. Sin querer entrar en guerras psicológicas esta semana hemos sabido que cada minuto de octubre más de dos personas por minuto se inscribieron en el INEM y cada día que pasa cada uno de nosotros va conociendo a un vecino, un hermano, un amigo… que va engrosando esa lista mientras crece la inquietud en muchos sobre si puede ser el siguiente. Ningún sector está a salvo, incluso los de mayor crecimiento -como internet- pinchan y páginas webs cierran y despiden a trabajadores. Hoy se conocerá la cifra de paro en los EUA que también será mala (¿4 por minuto?), aunque quizás sea mejor de lo esperado. Tim Geithner -el secretario del Tesoro de EE.UU- reconoce que el déficit presupuestario del país es demasiado alto, pero que la prioridad actual es invertir en el crecimiento de la economía y la creación de empleo y debe ser cierto tras las declaraciones que esta semana hizo el asesor económico de la Casa Blanca Jared Bernstein: “La Casa Blanca calcula que su plan de estímulo económico ha permitido salvar o crear 640.239 empleos este año y se encuentra en camino de cumplir el objetivo de 3,5 millones de puestos de trabajo para finales de 2010.”, dando por hecho que sin esa inversión pública habría más de medio millón más de parados, y añadió: “más de la mitad de los empleos están relacionados con la educación y sólo 80 mil con la construcción”. Para mi la gran incógnita es dónde, en que sectores se podrán emplear todos los que están perdiendo su puesto ahora…¿Es ese dato una buena pista?

Yo intento ser optimista con la crisis, creo es obligado ser positivo pero no puedo permanecer inmune a los flujos de información que recibo. Fijaos en estas declaraciones: “en el área inmobiliaria comercial y en adquisiciones apalancadas, el reguero de sangre del sistema bancario estadounidense aún está por venir”, son de George Soros, prestigioso inversor pero bueno, quizás ha pecado de gurú, ha exagerado…pero leed estas otras: “En el segundo trimestre las pérdidas por créditos en las organizaciones bancarias siguieron creciendo, y los bancos enfrentan riesgos de pérdidas adicionales considerables dado el panorama para la producción y el empleo. Algunos grandes bancos regionales y entidades comunitarias que han alcanzado una gran concentración en préstamos para bienes raíces comerciales se verán afectados, corren riesgo de tener pérdidas considerables y algunos podrían no contar con el capital suficiente para protegerse.”, no las hace ningún gurú, son de Jon Greenlee, director asociado de la División de Supervisión Bancaria de la Fed. Y las desastrosas noticias bancarias de la semana no son sólo norteamericanas. RBS y Lloyd´s recibirán –una vez más- dinero estatal, esta vez 35.000 millones de euros, en una segunda ronda de ayudas públicas (eso sí, aceptando congelar los bonus) con lo que RBS se convierte en el rescate más costoso de un banco de toda la historia, tomando el estado una participación total del 84.4%, situación que parece se repetirá en Irlanda con sus dos mayores bancos que ya han reconocido necesitar más capital. Ante todo esto soy muy escéptico con algunas buenas intenciones como la de Nout Wellink, presidente de la Comisión Basilea sobre Supervisión Bancaria, que afirmó que están trabajando para endurecer los requerimientos de capital de los bancos (va a hacer dos años que están con esa cantinela) pero que esa reforma no interferirá en la recuperación económica. Si nuestro sistema económico se basa en el crédito y se le exige a los bancos que tengan más, lógicamente darán menos luego seguro que ralentiza –al menos- la posible salida a la crisis.

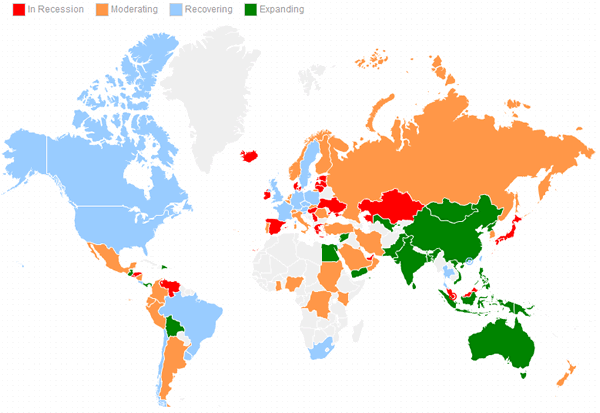

El sector bancario es clave pero ojalá fuera el único problema. “Los déficits proyectados en el presupuesto de Estados Unidos son demasiado altos y son insostenibles, podrían forzar a un alza en las tasas de interés y alejar la inversión, a menos que el país tome medidas”, ¿Roubini, Krugman, SNB? No, son declaraciones del jefe de la oficina de presupuestos de la Casa Blanca. Si hasta el equivalente español, nuestro secretario de Estado de Economía, José Manuel Campa (alias “esta será la última subida de impuestos”), ha afirmado que los signos positivos de crecimiento de algunas economías mundiales no son fuentes claras de información y no significan que estemos en una salida de la crisis, ya que ese crecimiento está vinculado a las medidas de estímulo. Claro, que como La CE prevé que la economía española caiga un 3,7% este año y un 0,8% en 2010 y que el paro llegue al 20,5% mientras calcula un crecimiento del +0.7% de la UE, a los dirigentes españoles les interesa minimizar las buenas noticias del exterior. Si es así han encontrado un buen aliado en George Soros que aseguró el otro día en Budapest que lo normal es que haya una recaída y entremos de nuevo en recesión entre 2010 y 2011. En cualquier caso respecto a España hay poco optimismo, incluso el 45% de los directivos financieros cree que la crisis económica se alargará hasta 2011, según una encuesta realizada entre los 340 directivos asistentes a la jornada anual que celebró la Asociación Española de Financieros y Tesoreros de Empresa (ASSET).

Pero más allá de la actualidad semanal ha habido una noticia que creo resume bien lo equivocados que estamos habiéndonos creído tan ricos. Y no me refiero en este caso a España, me he quedado de piedra leyendo que en los últimos 30 años –3 décadas, no es cosa de los últimos meses- el 49% de todos los niños de los EUA dependieron de cupones alimentarios en algún momento antes de cumplir 20 años (90% de los negros y 37% de los blancos) , eso en el país más poderoso de la tierra y el que todos apuntan que será el primero que salga de esta crisis. Y si socialmente es muy discutible la actitud de los gobiernos dilapidando el dinero público de las próximas generaciones en salvar bancos y grandes empresas, aún está la duda de si todo ese gasto será efectivo, precisamente esta semana el Premio Nobel de Economía 2005, el israelí Yisrael Robert John Aumann, no solo se manifestó en contra de los planes de rescate estatales a empresas en problemas a causa de la crisis global, es que cree que son inviables en el tiempo.

Centrándonos en la bolsa, tras la debacle bursátil del viernes pasado parecía muy apropiada la metáfora de la semana pasada de lo de dárnosla con queso pero lo cierto es que el lunes aparecieron varios datos buenos, tanto los PMI´s manufactureros chino, de la €zona y norteamericano como la cifra de venta de viviendas en este último país, desafiando a la quiebra de la financiera Cit Group, los 7 bancos intervenidos en los EUA y a la grave situación de los bancos británicos intervenidos RBS, Northern Rock y Lloyd´s. Pero lo cierto es que la reacción alcista a los buenos datos no sirvió y el martes la excusa de los decepcionantes resultados de UBS sirvió para decidir el signo del día, que pudo incluso con el ánimo comprador de Warren Buffet (Buffett anuncia “su mayor adquisición” )y un dato alto de pedidos de fábrica en los EUA. El miércoles se consiguió el rebote a pesar de un ISM de servicios peor de lo esperado pero con bajo volumen (en el Ibex fue el más bajo desde el 20 de agosto) y mucha volatilidad en la sesión americana por la reunión de la FED en la que destacó la debilidad del sector bancario. Dicha volatilidad se contagió a Europa el jueves, día que acabó siendo alcista con el apoyo en la sesión americana de la extensión de las ayudas a la compra de viviendas… En resumen, todo apunta a que seguimos corrigiendo el enorme rebote desde marzo. Los fondos de inversión registraron en octubre unas entradas netas de 701 millones de euros, en lo que supone la cifra mensual más elevada de suscripciones netas desde hace tres años y medio…¿Qué significa esto? Que gran parte de ese dinero se destinó a bolsa y que por lo tanto los máximos anuales los han marcado pequeños inversores que se han creído el discurso optimista que convenientemente han utilizado los grandes inversores para vender. A corto plazo estos días los valores que más han bajado han sido los que más subieron antes, es decir, parece más un movimiento especulativo en otra dirección que un retorno a la tendencia bajista mayor. De cara al futuro la mayoría de los gestores se encuentran positivos para 2010, según una encuesta realizada por la revista Barron´s, en la que el 54% de los encuestados se muestran alcistas y el 5% muy alcistas. Pero me han parecido muy interesantes las reflexiones del Servicio de Estudios del BBVA sobre los beneficios: “Durante los años 2003-2007 tuvimos una burbuja de beneficios impulsada por un endeudamiento masivo. Con los beneficios estimados para 2010, volvemos a la tendencia de largo plazo, pero parece que el mercado descuenta un progresivo acercamiento a la tendencia de los años 2003 al 2007¿son creíbles estas expectativas sin el apoyo del crédito?”

Y aunque Australia volvió a asustar subiendo de nuevo sus tipos, la FED y el BCE siguen apostando por tipos bajos y medicina de liquidez contra la crisis lo que provoca que los inversores se refugien en el oro (que marcó nuevos máximos históricos) pero no sirve para que ciudadanos y pymes puedan financiarse barato. De hecho, esta semana la multinacional española Campofrío ha emitido deuda a 7 años y ha tenido que pagar para financiarse un 8.25% de interés…