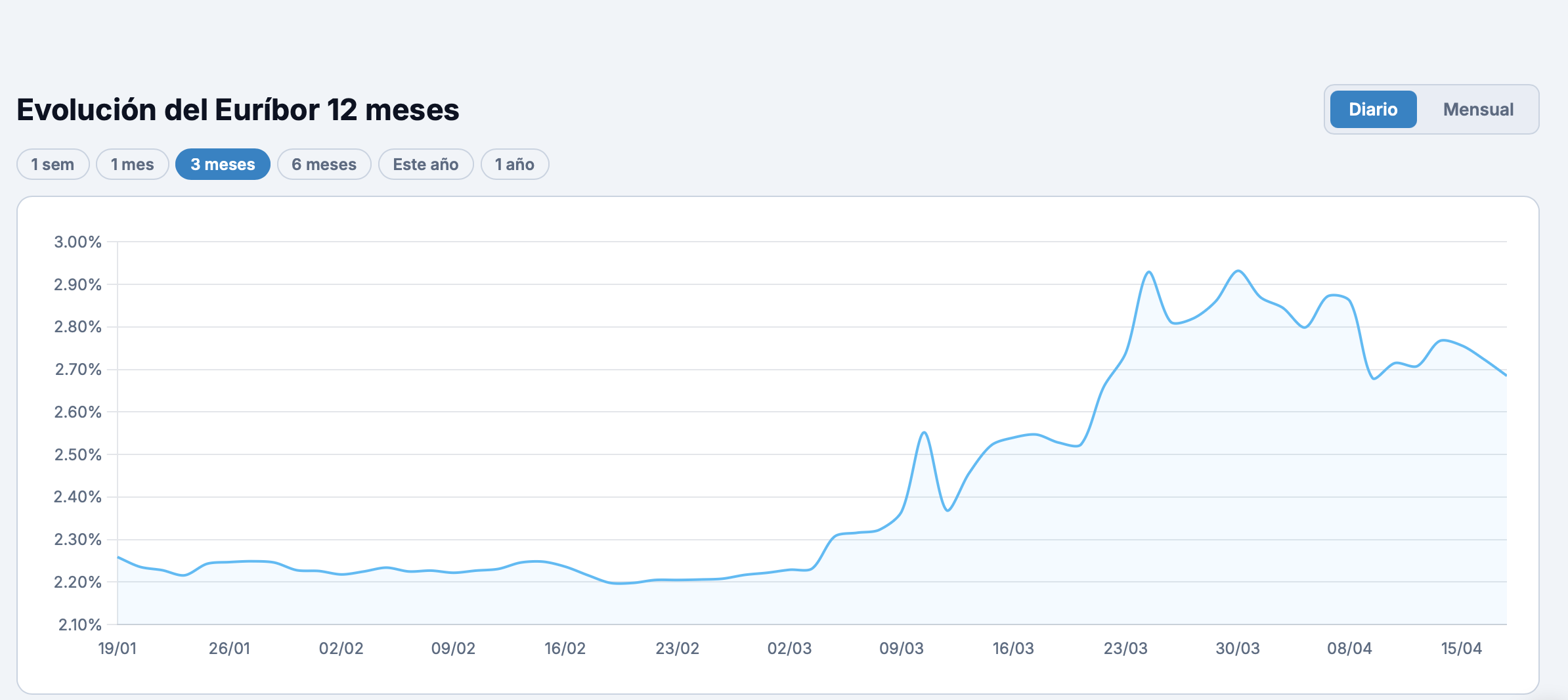

La aparente calma que el euríbor a doce meses ha mostrado esta semana, situándose en valores cercanos al 2,685%, ha generado un optimismo que, según los analistas financieros, carece de un fundamento sólido a largo plazo. Aunque encadenar varios descensos diarios consecutivos suele interpretarse como una señal de alivio, la realidad técnica que subyace en el mercado hipotecario español es mucho más compleja. La media mensual, que es el dato real utilizado por las entidades bancarias para recalcular los préstamos, está mostrando una resistencia preocupante que amenaza con encarecer las cuotas de quienes tengan su revisión anual en el horizonte cercano.

El comportamiento de este índice no es aleatorio, sino que funciona como un termómetro de las expectativas sobre el precio del dinero en la eurozona. Durante el inicio del año, existía la creencia generalizada de que el Banco Central Europeo iniciaría una desescalada agresiva en los tipos de interés. Sin embargo, la persistencia de una inflación que no termina de doblegarse y el encarecimiento de las materias primas han obligado a los inversores a recalibrar sus apuestas. Actualmente, el mercado descuenta que el organismo regulador mantendrá una postura mucho más conservadora y prudente de lo previsto, lo que empuja al euríbor a estabilizarse en niveles superiores a los vistos en los meses de febrero y marzo.

Este estancamiento en la parte alta de la tabla tiene un impacto directo en la economía doméstica. Cuando el euríbor se aleja del 2,2% registrado hace apenas unos meses para consolidarse en el entorno del 2,7%, se produce un efecto de pinza sobre el ahorro de las familias. Una revisión hipotecaria estándar, basada en un préstamo medio, puede experimentar un incremento de casi 50 euros mensuales. A simple vista, parece una cifra asumible, pero en el cómputo anual supone un desembolso extra de unos 600 euros. Para un presupuesto familiar que ya lidia con el encarecimiento de la cesta de la compra, este gasto adicional representa una pérdida neta de poder adquisitivo que no se preveía a finales del año pasado.

La geopolítica juega aquí un papel determinante. Las tensiones en regiones clave para el suministro energético han provocado una volatilidad en los precios del crudo y el gas que se traduce en presiones inflacionistas directas. Mientras el riesgo de que la inflación repunte siga presente, el Banco Central Europeo difícilmente podrá bajar la guardia. En este contexto, el euríbor se convierte en un indicador de incertidumbre: refleja el miedo a que el dinero siga siendo caro durante un periodo prolongado, eliminando cualquier margen de ahorro estructural para los titulares de hipotecas variables.