Hay una estadística que debería preocuparte si tienes cualquier producto contratado con un banco: según datos del Banco de España, las reclamaciones de clientes contra entidades financieras superaron las 35.000 en 2024, y la inmensa mayoría tenían un denominador común: el cliente no entendía lo que había firmado. No porque fuera ignorante, sino porque la información estaba enterrada en decenas de páginas de condiciones generales, cláusulas de remisión y notas al pie redactadas en un lenguaje diseñado, consciente o inconscientemente, para no ser comprendido. La letra pequeña bancaria no es un accidente tipográfico: es, en muchos casos, el mecanismo que protege al banco cuando el producto no rinde como el cliente esperaba.

Este ranking no pretende demonizar a la banca ni sugerir que todos los productos financieros son una trampa. Lo que sí hace es señalar, con datos y con nombres, cuáles son los veinte productos bancarios que históricamente han concentrado más conflictos, más reclamaciones, más sentencias judiciales adversas para las entidades y más sorpresas desagradables para los consumidores. Las fuentes principales son el Banco de España, la Organización de Consumidores y Usuarios (OCU), sentencias del Tribunal Supremo, datos del Ministerio de Consumo y la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE). El criterio de peligrosidad combina volumen de reclamaciones, impacto económico medio para el consumidor afectado y complejidad de la cláusula conflictiva.

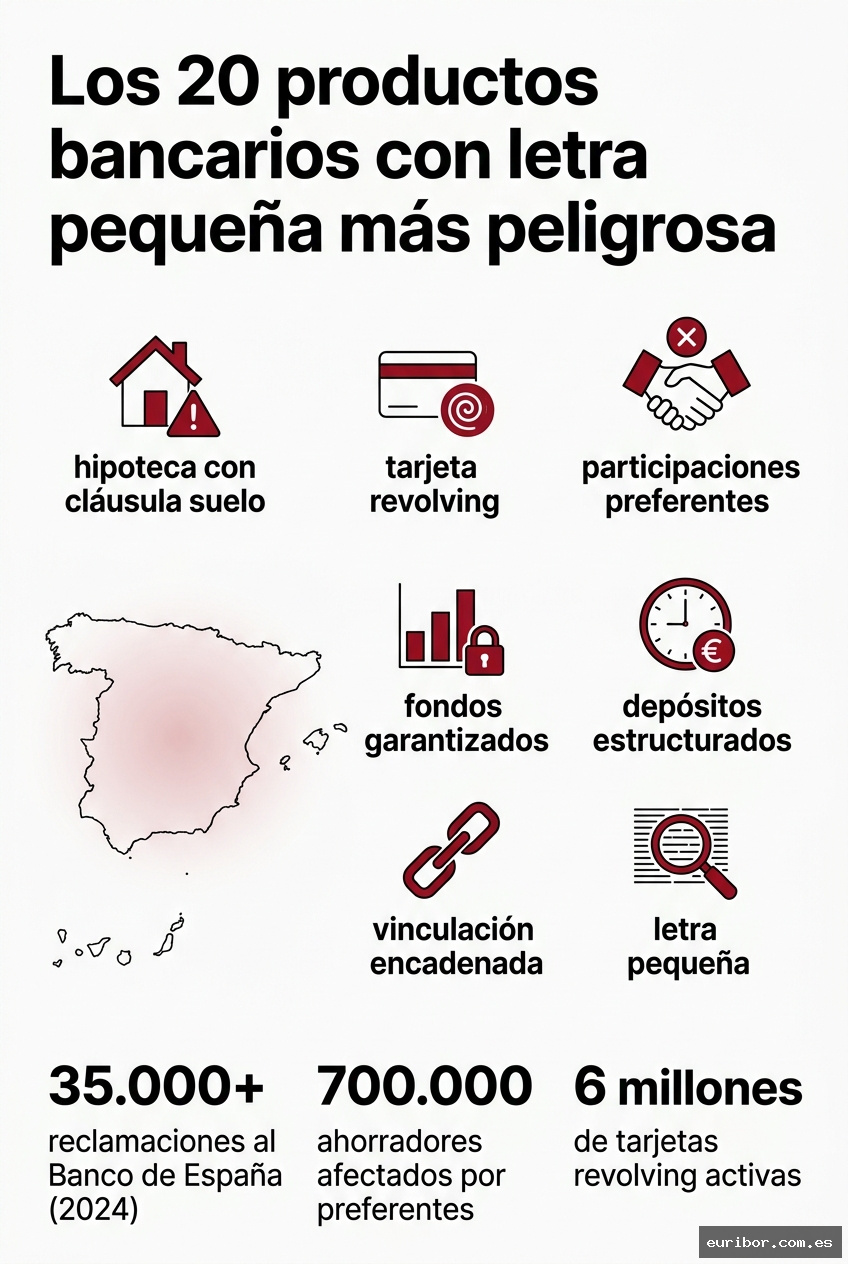

El ranking: Los 20 productos bancarios con la letra pequeña más peligrosa

El orden va de mayor a menor peligrosidad combinada, entendida como la suma de impacto económico potencial, frecuencia de conflicto y dificultad para que el consumidor detecte el problema antes de firmarlo. No todos estos productos son malos en sí mismos: muchos son perfectamente legítimos si se contratan con información completa. El problema está, precisamente, en que esa información raramente llega de forma clara.

1. Hipotecas con cláusula suelo. El producto estrella de la conflictividad bancaria española de la última década. La cláusula suelo establecía un tipo mínimo de interés que el cliente pagaba aunque el euríbor cayera por debajo de ese umbral, lo que supuso que millones de hipotecados pagaron de más durante años sin saberlo. El Tribunal Supremo la declaró abusiva en 2013 y el TJUE obligó a la devolución retroactiva en 2016. Según el Banco de España, el impacto económico acumulado para los consumidores afectados superó los 4.000 millones de euros. A día de hoy, algunas hipotecas antiguas aún arrastran condiciones heredadas de aquella época que conviene revisar.

2. Participaciones preferentes. El mayor escándalo de la banca minorista española. Vendidas como si fueran depósitos seguros a ahorradores conservadores, muchos de ellos jubilados, eran en realidad instrumentos de deuda perpetua, sin vencimiento, con rentabilidad condicionada a los beneficios del banco y con liquidez prácticamente nula. Cuando las entidades emisoras entraron en dificultades, el producto se volvió ilíquido e irrecuperable. El Fondo de Reestructuración Ordenada Bancaria (FROB) estimó que más de 700.000 ahorradores tenían preferentes en sus carteras en el momento álgido de la crisis.

3. Swaps o permutas de tipos de interés. Comercializados masivamente a empresas y autónomos como una supuesta «cobertura» frente a la subida del euríbor, los swaps se convirtieron en una trampa cuando los tipos cayeron. El cliente pagaba al banco la diferencia entre el tipo fijo pactado y el variable de mercado, que resultó ser mucho más bajo. La cláusula de cancelación anticipada, que podía costar decenas de miles de euros, estaba enterrada en el contrato. El Tribunal Supremo anuló miles de estos contratos por vicio en el consentimiento.

4. Tarjetas revolving. El producto financiero más denunciado en los últimos cinco años en España. Funcionan como un crédito renovable donde el cliente paga una cuota mensual fija, pero la mayor parte de esa cuota va a intereses, que pueden superar el 20% TAE, y no a amortizar capital. El resultado es que la deuda se perpetúa durante años o décadas. El Tribunal Supremo fijó en 2020 que tipos superiores al doble del interés medio del mercado son usurarios. La OCU calcula que hay más de seis millones de tarjetas revolving activas en España.

5. Seguros de vida vinculados a hipoteca. Legalmente, el banco no puede obligarte a contratar su seguro de vida para concederte una hipoteca. En la práctica, la vinculación se disfraza de «mejora en el tipo de interés» si contratas el seguro con ellos. Lo que la letra pequeña no explica con claridad es que ese seguro puede costar el doble o el triple que uno equivalente en el mercado libre, y que la bonificación en el tipo raramente compensa el sobrecoste. La Ley de Crédito Inmobiliario de 2019 intentó regular esto, pero la OCU sigue recibiendo quejas al respecto.

6. Fondos de inversión garantizados. El nombre «garantizado» suena tranquilizador, pero la garantía tiene trampas. En muchos casos solo cubre el capital inicial si mantienes la inversión hasta una fecha de vencimiento concreta, que puede ser a cinco o diez años. Si necesitas el dinero antes, puedes recuperar menos de lo que pusiste. Además, la rentabilidad garantizada suele ser mínima o incluso nula en términos reales una vez descontada la inflación. La CNMV ha advertido repetidamente sobre la opacidad en la comercialización de estos productos.

7. Depósitos estructurados. Combinan un depósito tradicional con un producto derivado ligado a la evolución de un índice bursátil, una cesta de acciones o materias primas. La letra pequeña establece condiciones de rentabilidad tan específicas, por ejemplo que ninguna de las acciones de la cesta caiga más de un 30%, que la probabilidad de obtener la rentabilidad máxima anunciada es estadísticamente muy baja. El cliente cree estar en un depósito seguro y en realidad tiene un producto con rentabilidad altamente incierta.

8. Cuentas corrientes con comisiones encadenadas. Muchos bancos ofrecen cuentas «sin comisiones» condicionadas al cumplimiento de varios requisitos simultáneos: domiciliar la nómina, tener al menos tres recibos domiciliados, usar la tarjeta un mínimo de veces al mes y mantener un saldo mínimo. Si incumples cualquiera de ellos, las comisiones se activan automáticamente. El Banco de España señala que las comisiones bancarias en cuentas corrientes aumentaron un 18% entre 2021 y 2024, y que muchos clientes las pagan sin ser conscientes de ello.

9. Planes de pensiones con penalización por rescate. Los planes de pensiones tienen ventajas fiscales en la aportación, pero la letra pequeña sobre el rescate es donde aparecen las sorpresas. Rescatar el plan en forma de capital, todo de golpe, puede disparar la factura fiscal hasta niveles que anulan la ventaja acumulada durante años. Además, algunos planes incluyen comisiones de gestión que se aplican incluso cuando la rentabilidad es negativa, lo que erosiona silenciosamente el ahorro acumulado.

10. Hipotecas multidivisa. Comercializadas en la primera década de los 2000 como una forma de beneficiarse de tipos más bajos en divisas como el yen japonés o el franco suizo, estas hipotecas expusieron a los clientes a un riesgo de tipo de cambio que nadie explicó con claridad. Cuando el euro se depreció frente a esas divisas, el capital pendiente en euros aumentó, en algunos casos de forma dramática. El Tribunal Supremo y el TJUE han dictado sentencias favorables a los consumidores en numerosos casos, pero el proceso judicial es largo y costoso.

11. Seguros de protección de pagos. Vendidos habitualmente junto a préstamos personales o hipotecas, estos seguros prometen cubrir las cuotas si el cliente pierde el empleo o sufre una incapacidad. El problema está en las exclusiones: autónomos que no cotizan por desempleo, contratos temporales, enfermedades preexistentes, períodos de carencia de varios meses. En la práctica, la cobertura real es mucho más estrecha que la que sugiere el nombre del producto, y el coste se añade silenciosamente a la cuota del préstamo.

12. Cuentas de ahorro con tipo promocional. El banco anuncia un tipo de interés atractivo, pongamos un 3% TAE, que solo se aplica durante los primeros tres o seis meses. Pasado ese período, el tipo cae automáticamente al ordinario, que puede ser diez veces inferior. La letra pequeña especifica la duración del período promocional, pero el cliente que no la lee asume que el tipo es permanente. Es uno de los ganchos más utilizados en la captación de nuevos clientes.

13. Préstamos personales con seguro obligatorio implícito. Similares a los seguros de protección de pagos, pero con una variante: el seguro no se presenta como opcional sino como parte inherente del producto. El cliente firma un préstamo cuya TAE parece razonable, pero en el contrato hay un seguro cuya prima se financia dentro del propio préstamo, inflando el coste real. El Banco de España ha señalado que la TAE de algunos préstamos personales con seguros vinculados supera el 30% cuando se incluyen todos los costes.

14. Productos de ahorro unit-linked. Son seguros de vida-ahorro donde la rentabilidad depende de la evolución de fondos de inversión. El riesgo recae íntegramente en el cliente, pero el producto se comercializa con la apariencia de un seguro, que el consumidor asocia a seguridad. Las comisiones de gestión son, en muchos casos, superiores a las de un fondo de inversión equivalente, y la fiscalidad en caso de rescate puede ser menos favorable de lo esperado.

15. Tarjetas de crédito con pago aplazado por defecto. Algunas entidades configuran sus tarjetas para que el pago sea aplazado por defecto: el cliente paga solo una parte de la deuda cada mes y el resto genera intereses automáticamente. Si no cambias esta configuración, lo que requiere llamar al banco o modificarlo expresamente en la aplicación, acabas pagando intereses sin haberlo decidido conscientemente. Es una práctica que la regulación europea está empezando a cuestionar.

16. Depósitos a plazo con penalización por cancelación anticipada. La penalización por cancelar un depósito antes de su vencimiento no siempre está clara en la publicidad del producto. En algunos casos equivale a varios meses de intereses, lo que puede hacer que recuperes menos dinero del que depositaste si el plazo es corto y necesitas el dinero antes de tiempo. El Banco de España recomienda preguntar explícitamente por esta condición antes de contratar.

17. Créditos al consumo con TAE variable. Muchos créditos al consumo se presentan con una cuota fija mensual, lo que da sensación de estabilidad. Pero si el tipo de referencia varía, la cuota puede cambiar o el plazo de amortización se alarga sin que el cliente lo perciba de forma inmediata. La TAE variable en productos de consumo es especialmente peligrosa cuando no tienes margen para absorber subidas inesperadas en la cuota.

18. Cuentas de inversión con custodia de valores. Las comisiones de custodia de valores, lo que cobra el banco por «guardar» tus acciones o fondos, pueden parecer pequeñas en porcentaje pero representar cantidades significativas en valor absoluto si la cartera es grande. Además, algunos bancos aplican comisiones de inactividad si no se realizan operaciones durante un período determinado. Estas comisiones están detalladas en el folleto de tarifas, un documento que pocos clientes consultan antes de contratar.

19. Seguros de hogar vinculados a hipoteca con renovación automática. El seguro de hogar es obligatorio con una hipoteca, pero no tienes por qué contratarlo con el banco. Sin embargo, muchos contratos incluyen una cláusula de renovación automática que, si no comunicas tu voluntad de no renovar con suficiente antelación, a veces 30 o 60 días antes del vencimiento, renueva el seguro automáticamente por otro año. El precio de renovación puede ser significativamente superior al del mercado, y el cliente no siempre recibe un aviso claro antes de que se active.

20. Bonos estructurados de alto rendimiento comercializados en ventanilla. En el último puesto del ranking, pero no por ello menos relevante: los bonos estructurados que algunas entidades comercializan entre clientes minoristas prometiendo rentabilidades superiores a las del mercado. La complejidad del producto, con condiciones de rentabilidad ligadas a múltiples variables de mercado, hace prácticamente imposible que un cliente sin formación financiera comprenda el riesgo real que está asumiendo. La CNMV ha sancionado a varias entidades por comercializar estos productos sin verificar adecuadamente el perfil de riesgo del cliente.

Qué tienen en común estos 20 productos: Los patrones que debes conocer

Si observas el ranking con perspectiva, emergen tres patrones que se repiten con llamativa consistencia. El primero es la asimetría de información: en todos estos productos, el banco tiene acceso a datos, históricos de rentabilidad, probabilidades de activación de cláusulas, coste real de las comisiones a lo largo del tiempo, que el cliente no tiene ni puede calcular fácilmente en el momento de la firma. Esta asimetría no es ilegal por sí misma, pero sí lo es cuando la entidad no la compensa con una información precontractual clara, completa y comprensible, algo que la Directiva MiFID II y la Ley de Crédito Inmobiliario intentan corregir con desigual éxito.

El segundo patrón es el anclaje en el nombre o en el titular del producto. «Garantizado», «protección», «ahorro seguro», «sin comisiones»: la denominación comercial activa en el consumidor una percepción de seguridad que las condiciones reales del contrato no siempre justifican. Los estudios de economía conductual demuestran que los consumidores tienden a confiar más en el nombre del producto que en su contenido real, especialmente cuando ese contenido está redactado en lenguaje técnico y ocupa decenas de páginas. Los bancos lo saben, y el regulador también, aunque la corrección de esta práctica avanza más despacio de lo deseable.

El tercer patrón es la vinculación encadenada: muchos de estos productos se comercializan como parte de un paquete donde rechazar uno implica perder la bonificación de otro. La hipoteca con mejor tipo si contratas el seguro de vida, el préstamo personal más barato si domicilias la nómina, la cuenta sin comisiones si tienes el plan de pensiones. Esta arquitectura de incentivos hace que el cliente acepte condiciones que, analizadas individualmente, nunca aceptaría, porque el coste de cada elemento queda oculto en la percepción del conjunto.

Lo que puedes hacer antes de firmar cualquier producto bancario

La regulación española y europea ha avanzado considerablemente en la protección del consumidor financiero. La Ley de Crédito Inmobiliario de 2019 introdujo la obligación de entregar la Ficha Europea de Información Normalizada (FEIN) y la Ficha de Advertencias Estandarizadas (FiAE) con al menos diez días de antelación antes de la firma. MiFID II obliga a los bancos a clasificar a sus clientes según su perfil de riesgo antes de ofrecerles productos de inversión. El Banco de España tiene un servicio de reclamaciones gratuito al que cualquier ciudadano puede acudir. Pero toda esta arquitectura regulatoria solo funciona si el cliente la activa, y para eso necesita saber que existe.

La recomendación más práctica no es leer cada línea de cada contrato, algo que, seamos honestos, nadie hace, sino hacer tres preguntas concretas antes de firmar: cuál es el coste total en euros, no en porcentaje; qué pasa si necesitas el dinero antes de lo previsto; y qué condiciones debes cumplir para que las condiciones anunciadas se mantengan. Si el comercial del banco no puede responder a estas tres preguntas con claridad y por escrito, ya tienes información suficiente para pensártelo dos veces.

La letra pequeña bancaria seguirá existiendo mientras haya asimetría de información entre quien diseña los productos y quien los compra. Lo que puede cambiar es el nivel de atención que le prestas antes de poner tu firma. Si este ranking te ha servido para identificar algún producto que ya tienes contratado y sobre el que tenías dudas, el primer paso es revisar el contrato y, si es necesario, presentar una reclamación ante el Banco de España o acudir a una organización de consumidores. El dinero que está en juego, en muchos de estos casos, no es poco.

Preguntas frecuentes

¿Qué son las cláusulas suelo y por qué son peligrosas?

Las cláusulas suelo establecen un tipo mínimo de interés en las hipotecas que el cliente paga aunque el euríbor baje por debajo de ese límite. Esto provocó que millones de hipotecados pagaran de más durante años sin saberlo. El Tribunal Supremo las declaró abusivas en 2013 y el TJUE ordenó la devolución retroactiva en 2016, con un impacto económico acumulado superior a los 4.000 millones de euros.

¿Cuántas reclamaciones bancarias se presentaron en España en 2024?

Según el Banco de España, las reclamaciones de clientes contra entidades financieras superaron las 35.000 en 2024. La mayoría tenían en común que el cliente no comprendía las condiciones del producto que había firmado, no por falta de capacidad, sino por la complejidad deliberada de los contratos.

¿Cuánto dinero perdieron los afectados por las participaciones preferentes?

Más de 700.000 ahorradores tenían participaciones preferentes en sus carteras en el momento álgido de la crisis financiera, según estimaciones del FROB. Estos productos, vendidos como si fueran depósitos seguros, resultaron ser deuda perpetua sin liquidez, lo que dejó a muchos ahorradores, especialmente jubilados, sin poder recuperar su dinero.

¿Cómo funcionan las tarjetas revolving y por qué son tan problemáticas?

Las tarjetas revolving funcionan como un crédito renovable en el que el cliente paga una cuota mensual fija, pero los intereses se acumulan sobre el saldo pendiente de forma que la deuda puede prolongarse indefinidamente. Son el producto financiero más denunciado en España en los últimos cinco años debido a sus elevados tipos de interés y a que la letra pequeña oculta el coste real del crédito.

¿Puedo reclamar si tengo una hipoteca antigua con condiciones abusivas?

Sí, algunas hipotecas antiguas aún arrastran condiciones heredadas de la época de las cláusulas suelo u otras prácticas declaradas abusivas. Es recomendable revisar el contrato original y, si se detectan irregularidades, presentar una reclamación ante el Banco de España o acudir a un abogado especializado en derecho bancario.

¿Qué es un swap bancario y cuándo puede convertirse en una trampa?

Un swap o permuta de tipos de interés es un contrato vendido a empresas y autónomos como protección frente a la subida del euríbor. Se convierte en una trampa cuando los tipos bajan, ya que el cliente debe pagar al banco la diferencia entre el tipo fijo pactado y el variable de mercado. La cláusula de cancelación anticipada, que podía suponer decenas de miles de euros, solía estar enterrada en el contrato sin explicación clara.