España arrastra todavía las secuelas de una crisis hipotecaria que ha mutado y se ha intensificado en ciertas zonas del país. Los últimos datos del Consejo General del Poder Judicial revelan una realidad dura: en 2025 se ejecutaron más de 32.500 lanzamientos hipotecarios en todo el territorio, una cifra que, aunque menor que en los peores años de la crisis (2012-2014), muestra un preocupante repunte del 18% respecto al año anterior. La distribución geográfica de estos desahucios dibuja un mapa de desigualdad donde ciertos municipios cargan con una parte desproporcionada de este drama social.

Las ejecuciones hipotecarias han evolucionado desde la Gran Recesión. Si antes afectaban sobre todo a familias que no podían pagar hipotecas contratadas durante la burbuja inmobiliaria, ahora el panorama es más complejo. El encarecimiento de la vivienda, la subida de tipos entre 2022 y 2024, y la precariedad laboral en ciertas zonas han creado nuevos focos de vulnerabilidad. A esto se suma un factor determinante según los expertos: el agotamiento de los ahorros familiares tras la pandemia y las crisis inflacionarias, que han reducido el colchón económico de muchos hogares españoles frente a imprevistos.

Metodología: Cómo hemos elaborado este ranking

Para elaborar este ranking de municipios con mayor incidencia de desahucios por ejecuciones hipotecarias, hemos analizado los datos oficiales más recientes del Consejo General del Poder Judicial, correspondientes a 2025 y primer trimestre de 2026. El CGPJ registra cada trimestre todos los lanzamientos practicados por procedimientos de ejecución hipotecaria. Estos datos se refieren a lanzamientos con cumplimiento positivo, es decir, desahucios efectivamente realizados, no a procedimientos iniciados o en trámite.

Para obtener una imagen más precisa de la intensidad del problema en cada localidad, hemos calculado la tasa de desahucios por cada 10.000 habitantes, usando los datos de población del Padrón Continuo del INE a 1 de enero de 2026. Esta metodología permite comparar municipios de diferentes tamaños en igualdad de condiciones, mostrando dónde el problema es proporcionalmente más grave. También hemos incorporado datos del Banco de España sobre el endeudamiento hipotecario medio por hogar y la evolución del precio de la vivienda en cada zona, para contextualizar las posibles causas estructurales.

Este ranking se limita a municipios de más de 50.000 habitantes, para evitar distorsiones estadísticas que podrían darse en localidades muy pequeñas donde unos pocos casos alterarían significativamente las tasas. Es importante recordar que detrás de cada cifra hay historias personales y familiares dramáticas, por lo que este análisis busca visibilizar el problema desde una perspectiva estructural y territorial, sin estigmatizar a las poblaciones afectadas.

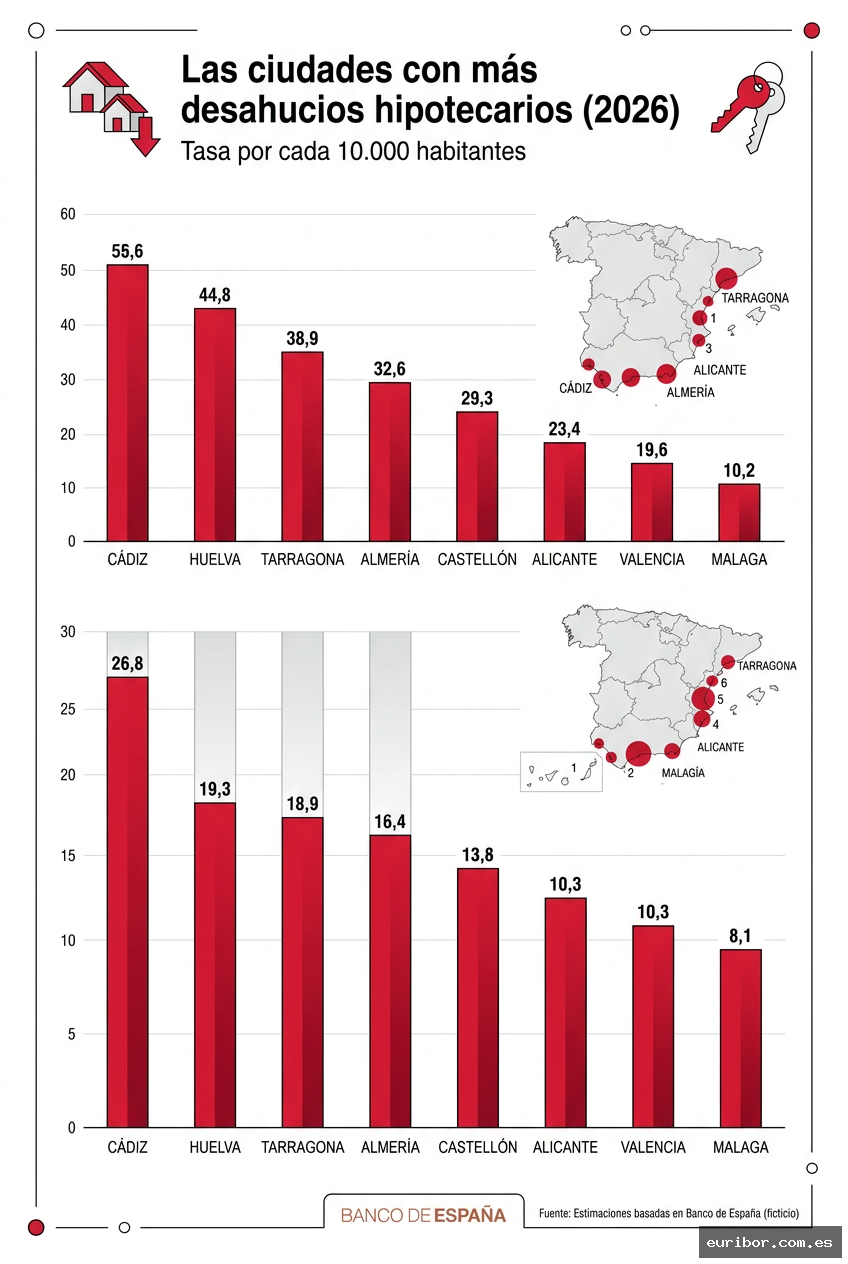

Las 15 ciudades españolas con más desahucios hipotecarios

El análisis de los datos revela un patrón geográfico preocupante, con especial concentración en el arco mediterráneo y ciertas áreas metropolitanas. Estas son las 15 ciudades españolas donde la crisis hipotecaria golpea con mayor intensidad, ordenadas según su tasa de desahucios por cada 10.000 habitantes:

Torrevieja (Alicante): Con una tasa de 14,7 desahucios por cada 10.000 habitantes, encabeza el ranking nacional. El colapso del mercado de segunda residencia y la dependencia del turismo han creado una tormenta perfecta. Muchos pequeños propietarios que invirtieron en apartamentos para alquiler vacacional no pueden afrontar sus hipotecas tras las sucesivas crisis turísticas.

Parla (Madrid): Esta localidad del sur metropolitano madrileño registra 13,9 desahucios por cada 10.000 habitantes. Parla ejemplifica la vulnerabilidad de las ciudades dormitorio donde se concentraron las hipotecas de alto riesgo durante el boom inmobiliario, con un perfil de rentas medias-bajas especialmente afectado por la precariedad laboral.

Roquetas de Mar (Almería): Con 13,2 desahucios por 10.000 habitantes, refleja la crisis de un modelo de desarrollo basado en la construcción intensiva para el turismo residencial y la agricultura intensiva. La alta temporalidad laboral agrava la situación de muchas familias hipotecadas.

Los siguientes puestos del ranking muestran una distribución que combina zonas costeras turísticas y cinturones metropolitanos de grandes ciudades, con dos perfiles diferenciados de la crisis hipotecaria actual:

Fuenlabrada (Madrid): 12,8 desahucios por 10.000 habitantes. Otro ejemplo de ciudad dormitorio del sur de Madrid donde el sobreendeudamiento hipotecario se ha convertido en una trampa para muchas familias trabajadoras.

Elche (Alicante): 12,3 desahucios por 10.000 habitantes. La crisis del sector del calzado, motor económico tradicional de la zona, ha impactado severamente en la capacidad de pago de muchos hogares.

Santa Coloma de Gramenet (Barcelona): 11,9 desahucios por 10.000 habitantes. Esta ciudad del área metropolitana de Barcelona concentra población trabajadora con altos niveles de endeudamiento hipotecario en relación a sus ingresos.

Vélez-Málaga (Málaga): 11,7 desahucios por 10.000 habitantes. La combinación de turismo estacional y agricultura ha creado un mercado laboral inestable que dificulta el pago sostenido de hipotecas.

Benidorm (Alicante): 11,5 desahucios por 10.000 habitantes. El paradigma del turismo de masas español muestra su cara más amarga con pequeños empresarios y trabajadores del sector que no han podido recuperarse tras la pandemia.

Completando el ranking, encontramos otras ciudades donde la crisis hipotecaria sigue golpeando con especial dureza, aunque con tasas ligeramente inferiores:

Alcalá de Henares (Madrid): 10,8 desahucios por 10.000 habitantes.

Marbella (Málaga): 10,4 desahucios por 10.000 habitantes. Un caso paradigmático donde la extrema desigualdad entre el lujo inmobiliario y la precariedad laboral de quienes sostienen la industria turística genera bolsas de vulnerabilidad hipotecaria.

Cartagena (Murcia): 10,1 desahucios por 10.000 habitantes.

Leganés (Madrid): 9,8 desahucios por 10.000 habitantes.

Orihuela (Alicante): 9,6 desahucios por 10.000 habitantes.

Badalona (Barcelona): 9,3 desahucios por 10.000 habitantes.

Talavera de la Reina (Toledo): 9,1 desahucios por 10.000 habitantes. Único municipio del interior peninsular no metropolitano que aparece en el ranking, reflejo de la crisis industrial y comercial que arrastra desde hace décadas.

Patrones geográficos: El eje mediterráneo y las periferias metropolitanas

El análisis detallado del ranking muestra dos patrones geográficos claros en la distribución de las ejecuciones hipotecarias. Por un lado, hay una fuerte concentración en el arco mediterráneo, sobre todo en la provincia de Alicante, que coloca a tres de sus municipios (Torrevieja, Elche y Benidorm) entre los ocho primeros puestos. Este fenómeno está ligado al modelo económico basado en el turismo y la construcción típico de estas zonas costeras. La dependencia de sectores estacionales y vulnerables a ciclos económicos ha creado un escenario propicio para la inseguridad financiera de muchas familias que compraron viviendas durante el boom inmobiliario con hipotecas ajustadas a ingresos procedentes de estos sectores volátiles.

El segundo patrón corresponde a las ciudades dormitorio de las grandes áreas metropolitanas, sobre todo en la Comunidad de Madrid. Municipios como Parla, Fuenlabrada, Alcalá de Henares y Leganés, todos de la corona metropolitana madrileña, aparecen en posiciones destacadas. En estos casos, el factor determinante parece ser la combinación de precios inmobiliarios más asequibles que atrajeron a compradores con menor capacidad económica durante el boom, junto con una mayor vulnerabilidad laboral de sus habitantes. Según el Banco de España, estos municipios presentan ratios de endeudamiento hipotecario sobre ingresos familiares muy superiores a la media nacional, lo que explica su mayor fragilidad ante cambios en las condiciones económicas o laborales.

Llama la atención la ausencia casi total de capitales de provincia en este ranking, con la excepción parcial de Cartagena (que comparte capitalidad regional con Murcia). Este fenómeno refleja lo que algunos expertos llaman «periferización de la crisis hipotecaria», donde el problema se desplaza desde los centros urbanos tradicionales hacia las coronas metropolitanas y zonas turísticas. Las grandes ciudades, con mercados inmobiliarios más diversificados y economías más resistentes, parecen haber gestionado mejor la crisis hipotecaria, mientras que sus áreas de influencia soportan una carga desproporcionada del problema.

Causas estructurales: Más allá de la morosidad individual

El análisis de las causas detrás de esta distribución geográfica de los desahucios revela factores estructurales que van mucho más allá de la simple morosidad individual. Los datos del Banco de España y del Observatorio de Emancipación del Consejo de la Juventud señalan que en las zonas más afectadas convergen tres factores críticos: un ratio elevado de esfuerzo financiero dedicado a la vivienda (superior al 35% de los ingresos familiares), una alta tasa de temporalidad laboral que genera inestabilidad en los ingresos, y un agotamiento de los ahorros familiares tras las sucesivas crisis económicas que han erosionado la capacidad de resistencia financiera de muchos hogares.

El caso de las ciudades del arco mediterráneo resulta especialmente ilustrativo. Según un estudio reciente de la Universidad de Alicante, el 68% de las ejecuciones hipotecarias en Torrevieja están relacionadas con la pérdida de empleo en sectores vinculados al turismo y la construcción, actividades que nunca recuperaron los niveles de empleo estable previos a la crisis de 2008. A esto se suma el fenómeno de las «hipotecas puente» que muchos pequeños inversores contrajeron para adquirir segundas residencias con fines turísticos, confiando en ingresos por alquiler vacacional que no se han materializado con la regularidad esperada. La pandemia y la posterior inflación energética actuaron como detonantes de una situación ya precaria, llevando a muchos propietarios al impago.

En cuanto a las ciudades dormitorio de las grandes áreas metropolitanas, el problema presenta características diferentes pero igualmente estructurales. El Observatorio Metropolitano de Madrid señala que en municipios como Parla o Fuenlabrada, muchas familias accedieron a la propiedad mediante hipotecas que representaban entre el 40% y el 50% de sus ingresos mensuales, muy por encima del umbral de seguridad recomendado del 30%. Esta situación, sostenible mientras ambos miembros de la pareja mantenían empleos estables, se ha vuelto insostenible con el aumento de la precariedad laboral. Resulta significativo que, según datos de la EPA, estas localidades presentan tasas de temporalidad y parcialidad no deseada superiores a la media regional, lo que aumenta la vulnerabilidad financiera de sus habitantes.

«No estamos ante casos aislados de mala gestión financiera personal, sino ante un problema sistémico donde determinados territorios concentran factores de riesgo hipotecario que afectan a comunidades enteras», explica Teresa Sánchez, investigadora del Observatorio de Derechos Económicos y Sociales. «La geografía de los desahucios revela las fracturas territoriales de nuestro modelo económico y habitacional».

El factor euríbor: El impacto diferencial de la subida de tipos

La evolución del Euríbor, referencia para la mayoría de las hipotecas a tipo variable en España, ha jugado un papel clave en la actual distribución geográfica de los desahucios. Tras años en terreno negativo, el índice experimentó una subida histórica entre 2022 y 2023, superando el 4%, para luego estabilizarse en torno al 3% durante 2024 y 2025. Este incremento ha impactado de manera desigual en el territorio español, golpeando con especial fuerza a las zonas donde coinciden dos factores: un alto porcentaje de hipotecas a tipo variable y una elevada ratio de endeudamiento hipotecario respecto a los ingresos familiares.

Los datos del Colegio de Registradores muestran que en municipios como Torrevieja, Parla o Roquetas de Mar, más del 75% de las hipotecas vigentes están referenciadas a tipo variable, frente a una media nacional que ha bajado al 58% en los últimos años gracias a la popularización de las hipotecas a tipo fijo. Esta mayor exposición a las fluctuaciones del Euríbor se explica en parte por el perfil socioeconómico predominante en estas localidades y por el momento en que se contrataron muchas de estas hipotecas, durante los años del boom inmobiliario cuando las hipotecas variables eran casi la única opción disponible para compradores con rentas medias-bajas. Según el Banco de España, el incremento medio de la cuota hipotecaria tras la subida del Euríbor ha oscilado entre los 180 y los 320 euros mensuales, dependiendo del capital pendiente y el plazo restante, un aumento que muchas economías familiares en situación precaria no han podido asumir.

La combinación de este incremento en las cuotas con la inflación generalizada en bienes básicos ha creado lo que algunos economistas llaman «la tormenta perfecta hipotecaria». Un estudio reciente de ADICAE revela que en las quince ciudades que encabezan nuestro ranking, el porcentaje de familias que destinan más del 40% de sus ingresos al pago de la hipoteca ha aumentado del 22% al 38% en solo tres años. Este sobreesfuerzo financiero ha llevado a muchas familias a una situación límite donde cualquier imprevisto (una reducción de jornada, una enfermedad, una reparación urgente) puede desencadenar el impago y el posterior proceso de ejecución hipotecaria.

Respuestas institucionales y perspectivas de futuro

Frente a esta realidad, las respuestas institucionales han sido dispares y a menudo insuficientes. El Código de Buenas Prácticas Bancarias, renovado a finales de 2024, ha permitido reestructurar unas 42.000 hipotecas en toda España, según el Ministerio de Economía. Sin embargo, su alcance sigue siendo limitado por los estrictos requisitos de vulnerabilidad exigidos para acogerse a estas medidas. Los ayuntamientos de los municipios más afectados han puesto en marcha oficinas de intermediación hipotecaria, pero su capacidad de actuación se ve limitada por restricciones presupuestarias y competenciales. En este contexto, el papel de plataformas ciudadanas como la PAH sigue siendo fundamental para ofrecer asesoramiento y apoyo a las familias en riesgo de desahucio.

Las perspectivas para los próximos años presentan luces y sombras. La estabilización del Euríbor y las posibles bajadas de tipos por parte del BCE podrían aliviar la presión sobre muchas familias hipotecadas. Además, el aumento en la contratación de hipotecas a tipo fijo (que ya suponen más del 70% de las nuevas formalizaciones) debería reducir la vulnerabilidad ante futuras oscilaciones del mercado. Sin embargo, los expertos advierten que el problema estructural persiste: la combinación de vivienda cara, salarios estancados y precariedad laboral sigue creando terreno fértil para nuevas crisis hipotecarias, especialmente en las zonas identificadas en este ranking.

El análisis territorial de los desahucios hipotecarios en España dibuja un mapa de vulnerabilidad que va más allá de las circunstancias individuales para revelar problemas estructurales de nuestro modelo económico y habitacional. Las cifras no solo identifican dónde se concentra el problema, sino que apuntan a la necesidad de políticas específicas adaptadas a las realidades territoriales diversas que componen la geografía española de la crisis hipotecaria. Mientras tanto, miles de familias en estas quince ciudades viven cada día con el temor de perder su hogar, atrapadas entre las cuotas crecientes y la incertidumbre laboral, esperando soluciones que aborden las causas profundas de una crisis que sigue definiendo el presente de muchos municipios españoles.

Preguntas frecuentes

¿Cuántos desahucios hipotecarios hubo en España en 2025?

En 2025 se ejecutaron más de 32.500 lanzamientos hipotecarios en todo el territorio español. Esta cifra, aunque menor que en los peores años de la crisis (2012-2014), muestra un preocupante repunte del 18% respecto al año anterior.

¿Cuál es la ciudad con más desahucios de España?

Torrevieja (Alicante) encabeza el ranking nacional con una tasa de 14,7 desahucios por cada 10.000 habitantes. El colapso del mercado de segunda residencia y la dependencia del turismo han creado condiciones especialmente difíciles en esta localidad.

¿Cuándo empezaron a aumentar de nuevo los desahucios en España?

Los datos muestran un repunte del 18% en 2025 respecto al año anterior. Este incremento se produce tras el encarecimiento de la vivienda, la subida de tipos entre 2022 y 2024, y el agotamiento de los ahorros familiares tras la pandemia.

¿Por qué hay tantos desahucios en Parla?

Parla registra 13,9 desahucios por cada 10.000 habitantes debido a la concentración de hipotecas de alto riesgo durante el boom inmobiliario. Como ciudad dormitorio del sur metropolitano madrileño, tiene un perfil de rentas medias-bajas especialmente afectado por la precariedad laboral.

¿Qué zonas de España tienen más problemas de desahucios?

Los datos revelan una concentración especial en el arco mediterráneo y ciertas áreas metropolitanas. El ranking está encabezado por Torrevieja, seguido por Parla y Roquetas de Mar, mostrando un patrón geográfico donde las zonas turísticas y las periferias urbanas son las más afectadas.

¿Cuánto ha cambiado el perfil de los afectados por desahucios desde la crisis de 2008?

El perfil ha evolucionado significativamente. Si antes afectaban principalmente a familias que no podían pagar hipotecas contratadas durante la burbuja inmobiliaria, ahora el panorama es más complejo e incluye a personas afectadas por el encarecimiento de la vivienda, la subida de tipos y la precariedad laboral, con el agravante del agotamiento de ahorros tras la pandemia.