La facilidad de depósito permite a las entidades financieras realizar depósitos a un día en los bancos centrales nacionales, siendo estos remunerados al tipo de interés establecido por el BCE, conocido como tipo de la facilidad de depósito (DFR, por sus siglas en inglés). Ayer el BCE decidió subir esta tasa hasta el 2,5% además de subir los tipos de interés en el 3%.

Esto, que ya estaba descontado por los mercados ha provocado que el Euribor se dispare hasta casi el 3.5% y los bancos se apresuren a encarecer las hipotecas fijas casi hasta el 5%.

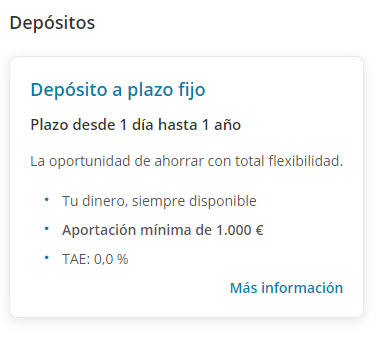

¿Y a los ahorradores qué? En la pantalla de arriba podéis ver la suculenta oferta del banco más grande del país, te ofrecen un depósito a plazo fijo con un TAE del 0.0% y tenemos que dar gracias de que no sea con tipo de interés negativo.

Nos metemos con CaixaBank porque hoy nos apetece, pero podríamos hacer lo mismo con el Banco Santander o BBVA, que han presentado beneficios récord esta misma semana y que de momento se están embolsando todas las subidas de tipos del BCE en una bochornosa política comercial con los ahorradores.

En este entorno es normal que los particulares hagan cola en las sucursales del Banco de España para conseguir unos intereses cercanos al 3% comprando deuda pública. Los grandes bancos no están obligando a ello y no deberíamos olvidarlo ni perdonárselo. Parece claro que están esperando a que alguno de ellos realice el primer movimiento para contraatacar pero mientras tanto la inflación se está comiendo los ahorros de sus clientes.

Así que si ellos no cuidan a los ahorradores, los ahorradores acabarán sacando su dinero de los grandes bancos y lo llevarán al Banco de España o a pequeños bancos que sí ofrecen un interés decente por los depósitos.

Precisamente eso es lo que hay que hacer, sacar el dinero de los bancos tradicionales y llevarlos a los q ofrecen algo o a letras. Hasta que eso no ocurra, los bancos tradicionales seguirán sin dar nada. Se llama oferta y demanda.

La cuenta bancaria tiene una comisión de mantenimiento de 60 euros por trimestre.

Con estos datos y lo que comentas, cómo no van a tener beneficios récord!!!

Asi esta la Banca privada italiana colapsada de todas peticiones de Depositos 1 año 3% (y sin retencion fiscal) a traves de la plataforma Raisin.

Los Bancos españoles SI que nos roban!!!

Ningun inversor extranjero quiere prestar dinero a España, por eso tienen que dar esos intereses en letras del tesoro. Cuando venga el default vereis que alegria

Y que hace la CNMC ante este pacto entre grandes bancos. NADA.

Hombre si ofrecen tipos de interes interesantes los Bonos Españoles claro que se sostendrán.Los Japoneses con una deudo de más del 200% PIB compran deuda de su propio país eh.

Es que primero tienen que hacer "cash" y más adelante subirán tipos. Mientras tanto letras del tesoro.

ING . DEPOSITO 18 meses 0,95% TAE a 12: 0,75% TAE

Cuenta online de Sabadell.

2% a un año.

Yo he sacado los ahorros del Santander y los he metido allí de momento.

Sin comisiones ni mantenimiento, tarjeta de débito gratis y sin permanencia. Cuando acabe el año o si hay algo más interesante antes a cambiar

ING Cuenta nomina 0,7% TAE. Menos es nada.

No sólo Sabadell. Trade Repúblic, 2%. Bankinter 5%. Verse Card 6%, durante un par de meses si haces cinco compras al mes con su tarjeta y hasta un máximo de 1000 euros.

Mejor que en los bancos tradicionales, hay donde meter el dinero...

Eso es BASURA. compáralo con lo que ellos cobran cuando les compras su dinero. Es una verguenza.

My Investor cuenta 5%

Pibank depósito a 12meses al 2%

Y cuenta remunerada al 1% sin limites.

Adiós a los bancos tradicionales.

El EBN Banco da 2.15% a 12 meses y 2,30% a dos años, el único banco online con garantía Española que hace tiempo que da algo por tener un depósito

Los gobiernos les ponen condiciones y les atacan y ellos sin remordimientos le cogen dinero de las cuentas a sus clientes. Al usuario le pegan por todos los lados sin piedad.

Y que va a hacer, si allí andaba "pastando" el maridito de una ministra....

Hoy he visto el vídeo de un youtuber, en el que afirma que el gobierno ha pactado un plan con los bancos para que no den nada por los depósitos, y así llevar los ahorros de los ciudadanos a las letras y bonos del gobierno, para financiar la republica social-comunista chavista del fraudillo Sanchinfla.

He hnhnh

Y

En

Video de yotuber? Jajajaja!

Casposo!!!

Luego tienes que declararlo en la declaración de la renta

Renaultbank 2,80% a 24 meses.

Pura verdad