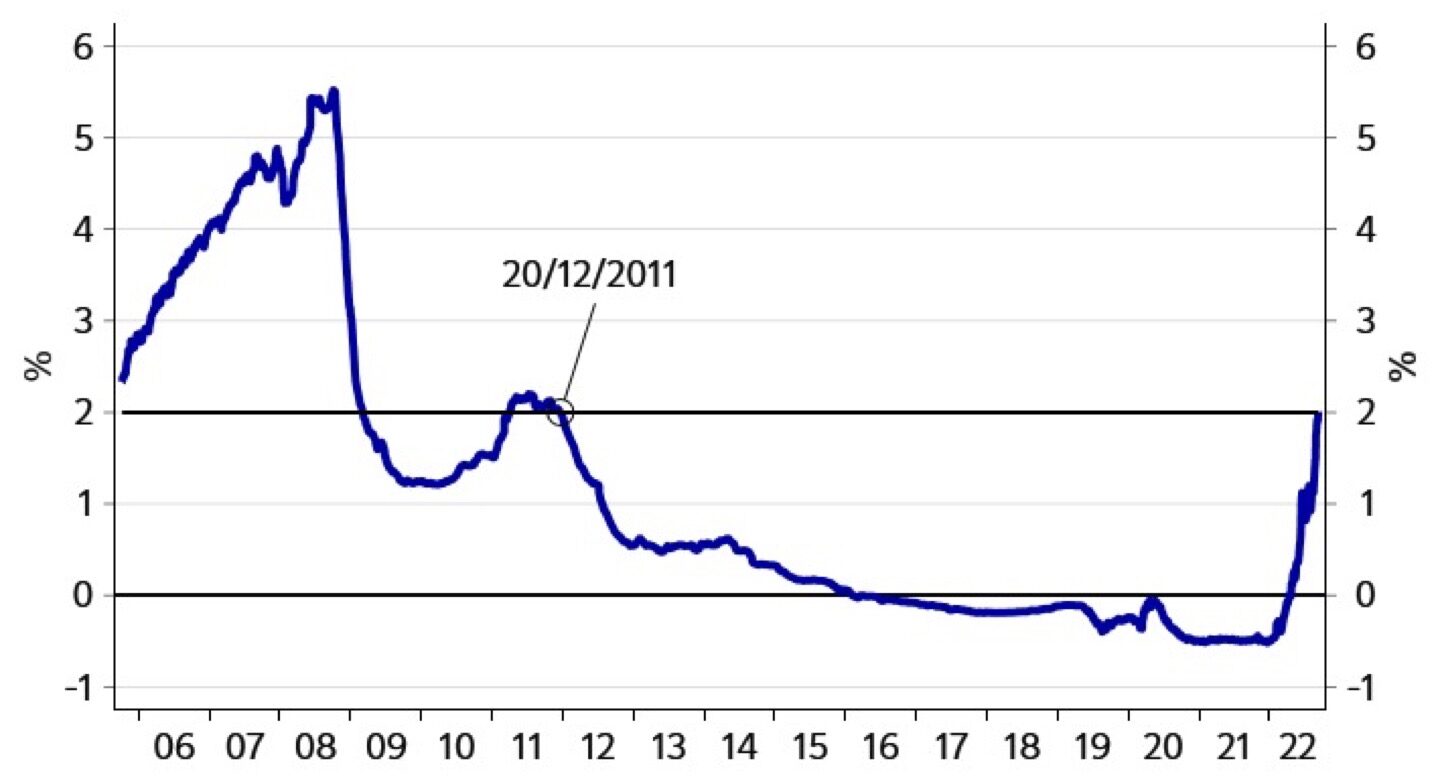

Lo que hemos vivido desde febrero de 2016 hasta abril de este año han sido más de 6 años con el Euribor en negativo, una anomalía histórica con la que muchos de vosotros ni habíais soñado hace tiempo pero que ha llegado a su fin y seguramente no se vuelva a repetir.

Hace 7 años era bastante frecuente encontrar comentarios en este blog de lectores preguntándose si el Euribor podría llegar al 0% ya que no entraba en nuestra cabeza que pudiese cotizar en negativo ¿Cómo puede darse una situación tan absurda en la que el banco te pague intereses por prestarte dinero? ¿A quién se le ocurriría pensar que los bancos iban a cobrarte por depositar tu dinero en ellos?

Es algo a lo que con el tiempo nos hemos acostumbrado pero reconozcamos que la situación era absurda y ha durado mucho más de lo previsto.

Si bien es cierto que nos enfrentamos a las subidas de las cuotas hipotecarias más rápidas de la historia esto se debe principalmente a que partíamos de unos valores cercanos a los mínimos históricos. A quien le toque hacer una revisión anual lo hará sobre el -0,492% marcado hace 12 meses y de una tacada verá como el interés de la hipoteca sube por encima del 2%, esto supone que el interés se dispara más de un 2.5% de golpe y esto no hay bolsillo que lo aguante.

Lo normal es tener al Euribor rondando el 2% ya que su media histórica es del 1,841% que baja hasta el 1.68% si tomamos solo los valores desde el año 2000. No eran normales los valores de diciembre del año pasado cuando su media bajó hasta el -0,502% ni tampoco lo eran los de julio de 2008 cuando subió hasta el 5,393%. Parece que el punto de equilibrio lo tenemos en ese 2%.

Debemos acostumbrarnos a cifras como las de ahora, puede que llegue al 3% el año que viene y dependiendo de la situación económica podría bajar de nuevo hasta el 1% en el 2024 pero lo normal es que estuviese siempre cerca de la media, una media que por otro lado ha estado artificialmente rebajada por los tipos negativos.

Preguntas frecuentes

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

¿Cómo afecta el Euríbor a las personas que no tienen una hipoteca?

El Euríbor influye en toda la economía. Un Euríbor alto encarece los créditos al consumo, las tarjetas de crédito y la financiación para empresas, lo que suele frenar el consumo y la inversión, ayudando a controlar la inflación pero ralentizando el crecimiento económico. Por el lado positivo, un Euríbor elevado suele obligar a los bancos a aumentar la rentabilidad de los productos de ahorro, ofreciendo mejores intereses en depósitos a plazo fijo y cuentas remuneradas para los ahorradores.

Redactor de Euribor.com.es. Escribiendo desde el 2006 sobre el Euribor, economía, finanzas, bolsa, hipotecas y ahorro.

Escribo además en burbuja.info, alucine.es y vayalujo.com

Disney, la empresa que triunfó en la Gran Depresión con un ratón https://vozpopuli.com/economia_y_finanzas/historia-disney-empresa.html

.-.

Gasto de agua por cada alimento https://droblopuntocom.blogspot.com/2022/09/gasto-de-agua-por-cada-alimento.html?spref=tw

.-.

Las apps más descargadas del mundo https://droblopuntocom.blogspot.com/2022/09/las-apps-mas-descargadas-del-mundo.html?spref=tw

Cutter

Aunque históricamente un 2% no es mucho, para las circunstancias actuales si lo es. El nivel de deuda actual no soportará mucho tiempo unos tipos de interés de ese nivel.

Ya se están viendo los primeros coletazos de la crisis económica que se nos viene encima, que seguramente será peor que la de 2008 y que obligará a los bancos centrales a volver a bajar mucho los tipos.

Es bastante probable que en los próximos años volvamos a ver al Euríbor en negativo.

Real Case

Oferta de Septiembre en Caixabank a 1.7% a tipo fijo.

-Nomina, recibos y tarjetas. (-0.25)

-Hogar, Vida (-0.25,-0.25)

-Alarma 4 años.

Financiación barata, vinculaciones caras.

Sin vinculaciones 2.45% fijo

oreidubic

¿perdón?... ¿Circunstancias actuales?... ¿En qué difiere a las anteriores?...

11 años son muchos años para jóvenes que en este tiempo han madurado y se han pensado que un 1% de interés es alto...

Hay mucho interés entre los sectores inoperantes de la economía en avisar la gran crisis que viene para que los estados se endeuden más y puedan mantener su status.

Yo solo veo catedráticos y expertos bancarios previendo esta mega crisis... sectores de la construcción, transporte, metal, alimentación n tienen gente diciéndolo... es que no tienen gente que diga nada... están trabajando.

Y hostelería y restauración.... los que cierren este año es que tendrían que haber cerrado antes del COVID.

El Euribor al 2% está de fábula.... si tu empresa no lo soporta o no puedes pagar la casa, es que tu empresa es mala y tu casa demasiado cara.....

En mi pueblo se vende una casa en la playa (no en primera línea, si no en la ladera de la montaña) por 5 millones de €...una casa que está bien pero donde no viviría el malo de James Bond...normalita... con su garaje y su piscina.. pero poco más... buenas vistas.... es evidentemente que yo no puedo vivir allí.... pero imaginémonos que pudiera hacer una hipoteca de 2'5 millones.... al 0'50%.... y el resto lo tuviera.... si los tipos suben al 2% y no puedo pagarlo, no es culpa del Euribor.... es culpa mía..

Porque en mi mismo pueblo hay pisos a 125.000€.. claro que el vecindario no es el mismo.... ni las vistas.... pero se correspondería más con mis ingresos... y sin temor a que los tipos de interés volvieran a tipos NORMALES..

Proserpina

A ver, lo que ha dejado claro esta situación es que no se pueden hacer predicciones. Eso si, hay cosas lógicas:

-con tipos fijos pagas más en toda la vida de la hipoteca

-lo que sube baja y al revés. Una hipoeteca es muyyy larga. Asume esos altibajos, ahorra cuando baje y paga más cuando suba

oreidubic

Y es que tuve reuniones con juventud en el banco diciéndome que tenía empresas con mucha liquidez y que podían invertir y en caso de necesidad, pignorar..

Ay.... que descaro.... con 10-12 años de recorrido profesional dando órdenes...

No saben lo que es estar una empresa que tenga un mal año y tener que añadir 10, 20,50.000€ al mes esperando ventas futuras..... que si los tienes en el banco, vas tirando.....

Pero siempre coincide que las inversiones financieras te han ido mal, que te falta un 10 o un 15% de lo que has metido y si pignoras, además, te caen 3.000€ al mes préstamo...

Y es que si algo no te garantiza el éxito pero te garantiza a estar más tranquilo es la ortodoxia en la gestión financiera... circulante paga/financia circulante... y el working capital sobradito y con el riesgo justo del negocio... no añadamos coyunturas mundiales ni reuniones del BCE a la ecuación...

oreidubic

Y la crisis...

Cualquier comentario de disminución de ventas este 2022 en la gran distribución alimentaria tiene que contrastarse con el incremento en referencia al 2019...

Con el covid y los cierres y restricciones, este sector se apoderó de una cuota de mercado que ha vuelto, parcialmente, al sector HORECA.... sin ninguna duda...

Eso sí... van a llorar y tal... con la inflación... que ha trasladado al céntimo al consumidor..

Si comprabas a 100 y vendías a 135, marginas 35.

Si compras a 105, venderás a 141'75, marginas 36'75.

qazs

Das por echo que la cuota fija siempre es mas alta que el valor de Euribor y no es así. Muchos han firmado un interés fijo entorno al 1% y seguro pagaran menos intereses a lo largo de su hipoteca que una hipoteca variable.

Esta anomalía no es ni lo normal ni ha sido sana para la economía como ha quedado demostrado, pero la gente ha sabido aprovechar la oportunidad de firmar sus contratos y les han regalado el dinero.

El tren ha pasado una vez en la historia y unos pocos lo han cogido.

Juanito Gonzale

Una inflación del 2-3% pero acompañada de subida de sueldos respectiva, ayuda a desendeudarse con el tiempo...

En ese sentido 10 años sin inflación pero tambien con ingresos estancados, ha hecho que la hipoteca no disminuya en la parte que se le dedica de los ingresos (dejando de lado el efecto del Euribor que puede subir o bajar) ...

Si tu hipoteca representaba 30% de tus ingresos al firmarla y han pasado 10 años con una subida salarial anual del 2,5% la hipoteca ya representa unos 23% de tus ingresos ( dejando de lado las oscilaciones del euribor que puede subir o bajar) .

Así que los tipos bajos no son solo buenos, porque tambien conllevan estancamiento de ingresos y la subida de tipos razonable, tampoco es solo mala, porque la inflación ayuda a los endeudados...

Al final el balance no se como se queda.. porque 10 años con tipos bajos pero sueldo estancado habra que compararlo con 10 años de inflación, tipos mas altos, pero con sueldo actualizado acorde cada año...

-------

y Volvemos a lo de siempre, si solo puedes pagar si todos los factores te están favorables, es que NO PODRAS PAGAR, porque en 25 años seguramente pasara de todo..

Cutter

Los niveles de deuda actuales no son los que había hace 10 o 20 años, cuando los tipos estaban más altos. Actualmente, el sistema no soporta esos tipos de interés, se rompe.

En Japón llevan desde hace casi 3 décadas con tipos de interés rondando el 0%, desde que su burbuja inmobiliaria explotara a principios de los 90. Su deuda pública no ha parado de subir desde entonces, llegando a cerca del 300% del PIB actualmente.

Si suben los tipos entrarían en default. Incluso ahora con la inflación no los suben. Ya se ha convertido en su normalidad, y en Europa y USA vamos por el mismo camino.

oreidubic

Ahí le has dado....

Y si tu trabajo no te permite aumentar un % cada año está claro.... búscate otro...

Ah no.... esto no.... ¡¡que no hay derecho!!....

oreidubic

¿Quiénes son los máximos tenedores de la deuda japonesa?.... los japoneses....

Hay más deuda que nunca pero busquemos la contrapartida..... hay más dinero que nuca invertido en deuda...

Recordemos que el Sr. Buffet, por ejemplo, maneja una liquidez de unos 100.000 millones de euros, de los cuáles el 80-90% es deuda pública a corto...

Ya me gustaría saber dónde están depositados los 200.000 millones de liquidez de Apple...

En cualquier cartera gestionada con cierto criterio hay un 10-50% de inversión en renta fija, la mayoría gubernamental.

Inversión que con la subida de tipos sufre a nivel de valoración pero que se recupera, a grandes rasgos, en un poco menos de la mitad que la duración de dicha deuda... porque se amortiza deuda al 0% pero se compra al 2%...

Y tradicionalmente la renta fija gubernamental no sirve para salvar la inflación... siempre le falta un poquito.... pero te deja tranquilo...

Dudoso

Hola, me gustaría recibir consejos sobre mi situación. Tengo hipoteca fija al 1,5. Tengo dinero ahorrado y no sé si meterlo en un deposito a amortizar el prestamos. por un lado pieso en amortizar, pero por otro sacar rendimiento porel dinero mayor al interes que pago me parece mejor idea. Es posible que haga las dos cosas a la vez... me podéis aconsejar vosotros si alguien está en la misma situación?

Juanito Gonzale

Si puedes, sin riesgo y sin tenerlos pillados para largo rato, sacarle un rendimiento del 1,5% o mas, yo no amortizaría, no tanto por los rendimientos, que no van a ser significativos, sino por disponer de la liquidez...

Los tiempos son tales que requieren estar en cierta liquidez por si las moscas...

oreidubic

Esto no existe..... un 1'5% o más sin riesgo no existe...

Si puedes pagar la hipoteca sin problemas, guárdatelos.... si en 1-2 años tienes los mismos ahorros o más, y tu situación personal (estudios hijos, blablabla) no ha cambiado, luego busca un profesional y que te monté alguna carterita con el 30-50% de estos ahorros..

Como dice bien Droblo, la liquidez no tiene precio.... especialmente cuando se necesita..

El 1'5% no es coste.... hoy mismo una empresa que asesoro ha tenido que tirar de póliza..... el dueño está nervioso porque no está acostumbrado.... tira de un 25% de la póliza y le va a costar.... 5€ al dia... y ha comprado inmovilizado por más de un millón de euros.. financiada el 80% a 15 años fijos por debajo del 2%.... financiando el 60% del valor de tasación...

Si esto lo cambias por un 3'5%, ojo.... pero claro, ya no pagas lo mismo por el bien en cuestión...

Intentandosalirdepobre

Por renta/patrimonio, a mi no aplicarían la ayuda...

Básicamente, nunca gano lo suficientemente poco como para recibir una ayuda, y las pocas veces que sí, resulta que tengo "demasiado" patrimonio...

Una cosa que tienen la mayoría de las ayudas, sobre todo las que se publicitan mucho, es que son muy, muy pocos las que pueden optar a ellas.

Y, dependiendo del ayuntamiento/organismo/funcionario de turno, te lo complican mucho para acceder a ellas...

Y, como ejemplo, está el IMV, que va muy por debajo de las previsiones iniciales...

Cutter

Exacto, la nueva deuda es más cara, y pronto empezarán los defaults.

Juanito Gonzale

Eso ya no lo se, si existe o no... soy el ultimo en interesarme en sacarle rentabilidad a mi dinero fuera de nuestra actividad principal.

No me molesta tenerlo muerto de risa durante años, tampoco es que tenga yo mucho que digamos, así que lo que se come la inflación, pues no es que sea mucho tampoco...

No es una postura inteligente, lo se, pero así soy yo .. no valgo para rentista...

oreidubic

Y dale...

Esto me recuerda un chiste...

Un hombre le dice a su novia joven... "Tú a mi me quieres por interés"... y ella le contesta, "no, no.... yo te quiero por el capital..."

El problema/circunstancia no es el interés... es el capital.... pero es que el exceso de capital debido también ha generado, no a todo el mundo ni a mi, un problema de exceso de capital que no se sabe donde meter.

La muestra es que si miras el ahorro de las familias en España en liquidez+inversiones financieras ya supera el 100% del PIB... con un porcentaje muy elevado de capital en cuentas y depósitos a 0.... familias....

Y las empresas están manejando 350.000 millones de € de saldos en cuenta....

pasapisero

Me alucina que digas eso " un 1% y seguro pagarán menos intereses" Bueno y a ti quien te garantiza que no volverá a pasar lo que ha pasado. Un tio que firmó una hipoteca hace la friolera de 12 años, 12! ha pagado con una variable un 0,29 de interés, 0,29! Si tienes en cuenta que se ha quitado ya mucho capital, dudo que salga perdiendo comparado con el caso que has puesto...

Felipe

Yo le he dado vueltas porque estoy en una situación similar, (un poco más baja mi hipoteca 0.8 y tampoco demasiado capital) .

Estoy de hecho en mi primer año, pero al final he echado números y cogí en Julio el deposito a dos años al 1.4 (50% de los ahorros). Ya me da mas intereses que los que pago, aunque seguramente me he equivocado porque en breve subirán más los depósitos.

Es una decisión muy personal, yo por ahora no amortizo.

leopoldo

Eso es. 10 años de no parar de imprimir dinero dia y noche da como resultado que hay un monton de liquidez por alli y mucha gente que no sabe que hacer con ello.

Ahora la inflacion va a corroer todos los ahorros y todos que pensaban que tenian de sobra (para jubilarse etc.), se van a tener que replantear. No deja de ser un mecanismo que va a absorber todo ese exceso de liquidez...

Chema_M

Es muy interesante eso que dices, ni lo suficientemente pobre para recibir ayudas ni lo suficientemente rico para sentirse desahogado, y me temo que ese es el escalón en el que prentenden que estemos todos.

Hace unos años se puso de moda el "mileurismo" y parece que esa es la tendencia ahora. Si ganas menos de 1000 tendrás ayudas, si ganas más, te lo quitaremos para dárselo a los primeros, con lo que al final todos tendremos lo mismo, solo que unos habiéndose esforzado más que los otros. SMI, 1000 euros.

Todo esto al final empuja a que la gente trabaje en b, uno no quiere que con su esfuerzo se mantenga a los vagos, o a que emigre, o a que si puede robe por otro lado, porque sentirá que es lo "justo".

La clase media está sentenciada, este gobierno solo sabe dar ayudas quitándole el dinero a los asalariados, con lo que dentro de poco, con la inflación y demás, ya se convertirá en clase media baja, que también recibirán ayudas de los que todavía ganen algo más, y así hasta tener una masa de 80% de supervivientes y 20% que serán los que han podido buscarse la vida para vivir más holgados.

De potenciar industria, productividad, generar actividad económica y tal no dicen nada porque imagino que no tienen ni P I o no les interesa, están más a gusto inventándose paguitas y demás, comprando votos para que no se note lo ineptos que son, parando las guerras con feminismo y amor y salvando el mundo con el coche eléctrico. Que inventen otros, si les dejan, porque que sepan que les vaya bien o mal también les van a crujir.

Cutter

Claro que si, ahora resulta que a todo el mundo le sobra el dinero y no sabe qué hacer con él, jajaja.

Alberto

No aplicar el diferencial que tiene cada uno o que? O te basas en euribor vs hipoteca fija?

Almeria

¿cuándo los bancos han dado dinero con el interés en negativo?

oreidubic

Un cliente me dijo que tenía algún centenar de mil de euros y me dijo qué podía hacer...¿Puedes comprar y vender más mercancía en tu negocio?... sí.... pues invierte allí... y con lo que vayas ganando, me lo vas pasando..

Si yo tengo un millón de euros y puedo comprar 1 millón de coca colas a 1€ y venderlas a 1'10€, gano un 10%... si entre comprarlas, pagarlas, venderlas y cobrarlas pasan 3 meses, es un 10% trimestral... 40% anual...

Nadie te puede dar más rendimiento que tu negocio...

Ahora bien, si a final de año de estos 100.000 *4 trimestre me das 1, pues buscaremos algo para a lago plazo sacar un 10% anual...... más es difícil y tienes que tomar más riesgos.... aunque haberlos, haylos..... Pictet Water, JPM US Growth y temillas de estos.... que de vez en cuando dan algún sustito...

Como dijo Warren Buffet, para tener un hijo hay que embarazar a una señora y esperar 9 meses... no vale embarazar a nueve y esperar un mes...

oreidubic

Los grandes catedráticos y/o charlatanes macroeconómicos no tienen demasiada noción de contabilidad... que se basa en la contrapartida..

La gran deuda del 2008 en España vino por la construcción.... la gente se endeudaba para comprar y construir.... per ni las paredes eran de billetes ni se edificaba sobre tacos de billetes de 500€.

Se construía sobre terrenos que ALGUIEN vendía y que COBRABA. Y este dinero ahí se quedaba.....

Si hay una deuda de 1 millón de euros, es que a alguien se le debe un millón de euros.... si hay 1 billón de deuda, es que a alguien se le debe este billón.... que ha elegido dejártelo a ti en lugar de dejárselo a otro.

Y, atención, el primer interesado en el no default es el propietario de esta deuda.... "No puedes amortizar?.... vale, alárgame el vencimiento per me subes el tipo de interés...."... porque si recuperan el dinero, habrá que meterlo en otro sitio...

¿Y quien tiene esta deuda comprada?... fondos de pensiones, privados o gubernamentales.... fondos de inversión... inversores institucionales.... g gente normal y corriente...

Si tú le dejas a alguien 100.000€ y no te los puede devolver porque no los tienen es porque se los ha gastado.... porque ha pagado a alguien... que es quien los tiene...

Y ahora posiblemente sean los productores de energía, el sector primario (en menor medida) y grandes empresas de bienes y servicios... que a la vez remuneran accionistas, trabajadores y proveedores... y así hasta el infinito y más all´..

Los más interesados en el default son los teóricos que tampoco entienden que parte de la deuda pública viene por pagarles nos sueldos que en muchos casos no se merecen... con la paradoja que ellos consideran que son escasos y por eso hacen sus pinitos por cadenas de televisión y radios varias a 200€ la pieza..

milofo

pisapisero, te digo lo mismo que Alberto abajo, no sé qué cuentas haces: primero no aplicas diferencial, luego coges el período que te conviene, pero no tienes en cuenta que el capital hace 12 años era mayor que hace 1. Pero en cualquier caso, seguir discutiendo hoy en día que una hipoteca fija al 1% era un regalo, es el tipo de opinión que ha llevado a muchos variables a echarse ahora las manos a la cabeza, cuando apenas estamos con el euríbor rondando la media histórica

milofo

Felipe y Dudoso, con hipoteca fija al 1,5%, y con mayor motivo al 0,8%, yo no amortizaría salvo deducciones fiscales importantes. Oreidubic, con riesgo cero no hay nada, pero si vamos a eso, tampoco tenerlos en cuenta corriente ni debajo del colchón, pero si no estoy equivocado apuestas en otros comentarios por no perder liquidez igual que yo. Depósitos cubiertos por FGD se pueden considerar riesgo mínimo, y ahora mismo sin salir de España tenemos por ejemplo EBN a 12 meses al 1,5%... Y subiendo, porque mientras los tipos sigan subiendo, seguirán mejorando las ofertas. Hasta el 2009 con la crisis, era muy fácil superar ampliamente en depósitos los tipos de interés de las hipotecas; después de eso es cierto que se complicó bastante, pero con que la rentabilidad sea parecida, e incluso aunque fuera menor, en mi opinión casi siempre vale la pena conservar la liquidez

Miguel

Lo que no es normal es que con un sueldo de 1500 euros al mes tengas que pagar 150 en gasolina , 150 en electricidad 150 en gas , 150 en intereses de tu prestamo hipotecario , 300 en comida , 300 en seguros , ibis y otros impuestos y que apenas te queden nada para ahorrar y afrontar imprevistos . El problema no es lo que sube la hipoteca , que nadie deberia tener problema en tener que pagar 200 euros mas en un gasto mesual , el problema es cuando el incremento es brutal en todos los gastos mensuales . y encima con un panorama de paro creciente y nuevas ofertas laborales con sueldos minimos

Iñigo

Que te interese que el euribor esté en negativo, no significa que vaya a estarlo

Iñigo

Un mayor exceso, no lo convierte en algo bueno o justificable

Iñigo

En algún momento toda fiesta debe terminar y sufrir sus consecuencias.

Iñigo

Con el tipo fijo, sabes que SIEMPRE pagarás lo mismo y si en el día que firmas, es una cantidad asumible, será así por SIEMPRE y sin tener que preocuparse. Puede que se pague más que una variable, pero ganas en tranquilidad frente a la incertidumbre y riesgo de la variable. En mi opinión se gana calidad de vida, a cambio de algo de dinero

Iñigo

Completamente de acuerdo, no ver que una hipoteca fija al 1% es un chollo, es no ver bien la realidad, significa que los mandamases han hecho bien su trabajo, haciendo creer a la gente lo que les interesaba y éstos perdiendo la objetividad y criterios propios

Iñigo

En mi opinión, la inflación se va a comer cualquier rendimiento que le puedas sacar. Otra cosa es que quieras esperar a que llegue la recesión asumiendo cierta pérdida y cuando todo esté muy barato comprar y recuperarte y ganar más de lo perdido, teniendo en cuenta que ninguna inversión es segura.

También puedes aprovechar para renovar ordenadores, electrodomésticos, coche, etc. ...

Michelo

Perspectivas.

Trabajo en sector HORECA, este año cerraremos con beneficios históricos (cierre en octubre) y para el invierno que viene las perspectivas son de seguir en la misma línea e incluso mejorar.

Lo digo en contraposición a los catedráticos en economía que comentaba Oreidubic que no hacen más que predecir una debacle histórica.

Alerta

2,30 fijo sin vinculación

Y 1,55 con vinculacion de vida, hogar y nómina es la oferta que me han dado a mí.

No consigo decidirme en dejarla como está o aceptar eso.

Alv

Un 2,45% fijo está muy bien con independencia de la situación actual. Recuerdo que cuando empecé con mi variable +0,49 me decían que con el diferencial ya sumado y en torno a un 3% estaba muy bien y creo que es cierto. Es complicado decidir pasarse a un fijo en determinadas condiciones, porque que esto explota es cuestión de no mucho tiempo y más cuando la mayor componente inflacionaria viene de las energías. En concreto la subida de tipos puede atacar a un 13% escaso de esa componente. Por eso en este blog he escrito muchas veces que la herramienta del BCE es muy indirecta. Se enfrentan a algo nuevo para lo que no tienen armas o herramientas que proporcionen la solución; si se pasan de frenada subiendo tan rápido y de forma agresiva, veremos una recesión como nunca, sin descartar una caída del sistema financiero y tipos sino negativos, muy cercanos al 0. Subir ahora mismo el euribor sirve más para salvar la paridad euro/dólar, algo que en teoría, no debería ser función del BCE.

Alv

qazs, no te creas que se puede saber en una hipoteca a 30 o 40 años, es complicado. Es cierto que a mi ahora mismo me dan una al 1% y voy de cabeza porque tiraría menos dinero en intereses, aunque afortunadamente desgravo y la cuantía que me queda no la considero elevada (pero dar dinero a un banco "jode"). El movimiento bueno habría sido ese, ir en variable y en 2020 o 21 cambiar a fijo en una horquilla del 0.85 al 1,30% pero nadie somos adivinos y yo me fié de los supuestos expertos y catedráticos y doctores en economía. Pero firmar hoy una fija en la horquilla del 1,7% al 3% a 30 años...uff, sabrás cual salió mejor al terminar de pagarla

Alv

Iñigo, estoy de acuero contigo en todo, salvo en lo de será asi SIempre. Siempre, si mantienes el trabajo y por tanto los ingresos y la crisis que se viene ya, barrerá a muchos fijos y variables. Espero equivocarme

Disney, la empresa que triunfó en la Gran Depresión con un ratón https://vozpopuli.com/economia_y_finanzas/historia-disney-empresa.html

.-.

Gasto de agua por cada alimento https://droblopuntocom.blogspot.com/2022/09/gasto-de-agua-por-cada-alimento.html?spref=tw

.-.

Las apps más descargadas del mundo https://droblopuntocom.blogspot.com/2022/09/las-apps-mas-descargadas-del-mundo.html?spref=tw

Aunque históricamente un 2% no es mucho, para las circunstancias actuales si lo es. El nivel de deuda actual no soportará mucho tiempo unos tipos de interés de ese nivel.

Ya se están viendo los primeros coletazos de la crisis económica que se nos viene encima, que seguramente será peor que la de 2008 y que obligará a los bancos centrales a volver a bajar mucho los tipos.

Es bastante probable que en los próximos años volvamos a ver al Euríbor en negativo.

Oferta de Septiembre en Caixabank a 1.7% a tipo fijo.

-Nomina, recibos y tarjetas. (-0.25)

-Hogar, Vida (-0.25,-0.25)

-Alarma 4 años.

Financiación barata, vinculaciones caras.

Sin vinculaciones 2.45% fijo

¿perdón?... ¿Circunstancias actuales?... ¿En qué difiere a las anteriores?...

11 años son muchos años para jóvenes que en este tiempo han madurado y se han pensado que un 1% de interés es alto...

Hay mucho interés entre los sectores inoperantes de la economía en avisar la gran crisis que viene para que los estados se endeuden más y puedan mantener su status.

Yo solo veo catedráticos y expertos bancarios previendo esta mega crisis... sectores de la construcción, transporte, metal, alimentación n tienen gente diciéndolo... es que no tienen gente que diga nada... están trabajando.

Y hostelería y restauración.... los que cierren este año es que tendrían que haber cerrado antes del COVID.

El Euribor al 2% está de fábula.... si tu empresa no lo soporta o no puedes pagar la casa, es que tu empresa es mala y tu casa demasiado cara.....

En mi pueblo se vende una casa en la playa (no en primera línea, si no en la ladera de la montaña) por 5 millones de €...una casa que está bien pero donde no viviría el malo de James Bond...normalita... con su garaje y su piscina.. pero poco más... buenas vistas.... es evidentemente que yo no puedo vivir allí.... pero imaginémonos que pudiera hacer una hipoteca de 2'5 millones.... al 0'50%.... y el resto lo tuviera.... si los tipos suben al 2% y no puedo pagarlo, no es culpa del Euribor.... es culpa mía..

Porque en mi mismo pueblo hay pisos a 125.000€.. claro que el vecindario no es el mismo.... ni las vistas.... pero se correspondería más con mis ingresos... y sin temor a que los tipos de interés volvieran a tipos NORMALES..

A ver, lo que ha dejado claro esta situación es que no se pueden hacer predicciones. Eso si, hay cosas lógicas:

-con tipos fijos pagas más en toda la vida de la hipoteca

-lo que sube baja y al revés. Una hipoeteca es muyyy larga. Asume esos altibajos, ahorra cuando baje y paga más cuando suba

Y es que tuve reuniones con juventud en el banco diciéndome que tenía empresas con mucha liquidez y que podían invertir y en caso de necesidad, pignorar..

Ay.... que descaro.... con 10-12 años de recorrido profesional dando órdenes...

No saben lo que es estar una empresa que tenga un mal año y tener que añadir 10, 20,50.000€ al mes esperando ventas futuras..... que si los tienes en el banco, vas tirando.....

Pero siempre coincide que las inversiones financieras te han ido mal, que te falta un 10 o un 15% de lo que has metido y si pignoras, además, te caen 3.000€ al mes préstamo...

Y es que si algo no te garantiza el éxito pero te garantiza a estar más tranquilo es la ortodoxia en la gestión financiera... circulante paga/financia circulante... y el working capital sobradito y con el riesgo justo del negocio... no añadamos coyunturas mundiales ni reuniones del BCE a la ecuación...

Y la crisis...

Cualquier comentario de disminución de ventas este 2022 en la gran distribución alimentaria tiene que contrastarse con el incremento en referencia al 2019...

Con el covid y los cierres y restricciones, este sector se apoderó de una cuota de mercado que ha vuelto, parcialmente, al sector HORECA.... sin ninguna duda...

Eso sí... van a llorar y tal... con la inflación... que ha trasladado al céntimo al consumidor..

Si comprabas a 100 y vendías a 135, marginas 35.

Si compras a 105, venderás a 141'75, marginas 36'75.

Das por echo que la cuota fija siempre es mas alta que el valor de Euribor y no es así. Muchos han firmado un interés fijo entorno al 1% y seguro pagaran menos intereses a lo largo de su hipoteca que una hipoteca variable.

Esta anomalía no es ni lo normal ni ha sido sana para la economía como ha quedado demostrado, pero la gente ha sabido aprovechar la oportunidad de firmar sus contratos y les han regalado el dinero.

El tren ha pasado una vez en la historia y unos pocos lo han cogido.

Una inflación del 2-3% pero acompañada de subida de sueldos respectiva, ayuda a desendeudarse con el tiempo...

En ese sentido 10 años sin inflación pero tambien con ingresos estancados, ha hecho que la hipoteca no disminuya en la parte que se le dedica de los ingresos (dejando de lado el efecto del Euribor que puede subir o bajar) ...

Si tu hipoteca representaba 30% de tus ingresos al firmarla y han pasado 10 años con una subida salarial anual del 2,5% la hipoteca ya representa unos 23% de tus ingresos ( dejando de lado las oscilaciones del euribor que puede subir o bajar) .

Así que los tipos bajos no son solo buenos, porque tambien conllevan estancamiento de ingresos y la subida de tipos razonable, tampoco es solo mala, porque la inflación ayuda a los endeudados...

Al final el balance no se como se queda.. porque 10 años con tipos bajos pero sueldo estancado habra que compararlo con 10 años de inflación, tipos mas altos, pero con sueldo actualizado acorde cada año...

-------

y Volvemos a lo de siempre, si solo puedes pagar si todos los factores te están favorables, es que NO PODRAS PAGAR, porque en 25 años seguramente pasara de todo..

Los niveles de deuda actuales no son los que había hace 10 o 20 años, cuando los tipos estaban más altos. Actualmente, el sistema no soporta esos tipos de interés, se rompe.

En Japón llevan desde hace casi 3 décadas con tipos de interés rondando el 0%, desde que su burbuja inmobiliaria explotara a principios de los 90. Su deuda pública no ha parado de subir desde entonces, llegando a cerca del 300% del PIB actualmente.

Si suben los tipos entrarían en default. Incluso ahora con la inflación no los suben. Ya se ha convertido en su normalidad, y en Europa y USA vamos por el mismo camino.

Ahí le has dado....

Y si tu trabajo no te permite aumentar un % cada año está claro.... búscate otro...

Ah no.... esto no.... ¡¡que no hay derecho!!....

¿Quiénes son los máximos tenedores de la deuda japonesa?.... los japoneses....

Hay más deuda que nunca pero busquemos la contrapartida..... hay más dinero que nuca invertido en deuda...

Recordemos que el Sr. Buffet, por ejemplo, maneja una liquidez de unos 100.000 millones de euros, de los cuáles el 80-90% es deuda pública a corto...

Ya me gustaría saber dónde están depositados los 200.000 millones de liquidez de Apple...

En cualquier cartera gestionada con cierto criterio hay un 10-50% de inversión en renta fija, la mayoría gubernamental.

Inversión que con la subida de tipos sufre a nivel de valoración pero que se recupera, a grandes rasgos, en un poco menos de la mitad que la duración de dicha deuda... porque se amortiza deuda al 0% pero se compra al 2%...

Y tradicionalmente la renta fija gubernamental no sirve para salvar la inflación... siempre le falta un poquito.... pero te deja tranquilo...

Hola, me gustaría recibir consejos sobre mi situación. Tengo hipoteca fija al 1,5. Tengo dinero ahorrado y no sé si meterlo en un deposito a amortizar el prestamos. por un lado pieso en amortizar, pero por otro sacar rendimiento porel dinero mayor al interes que pago me parece mejor idea. Es posible que haga las dos cosas a la vez... me podéis aconsejar vosotros si alguien está en la misma situación?

Si puedes, sin riesgo y sin tenerlos pillados para largo rato, sacarle un rendimiento del 1,5% o mas, yo no amortizaría, no tanto por los rendimientos, que no van a ser significativos, sino por disponer de la liquidez...

Los tiempos son tales que requieren estar en cierta liquidez por si las moscas...

Esto no existe..... un 1'5% o más sin riesgo no existe...

Si puedes pagar la hipoteca sin problemas, guárdatelos.... si en 1-2 años tienes los mismos ahorros o más, y tu situación personal (estudios hijos, blablabla) no ha cambiado, luego busca un profesional y que te monté alguna carterita con el 30-50% de estos ahorros..

Como dice bien Droblo, la liquidez no tiene precio.... especialmente cuando se necesita..

El 1'5% no es coste.... hoy mismo una empresa que asesoro ha tenido que tirar de póliza..... el dueño está nervioso porque no está acostumbrado.... tira de un 25% de la póliza y le va a costar.... 5€ al dia... y ha comprado inmovilizado por más de un millón de euros.. financiada el 80% a 15 años fijos por debajo del 2%.... financiando el 60% del valor de tasación...

Si esto lo cambias por un 3'5%, ojo.... pero claro, ya no pagas lo mismo por el bien en cuestión...

Por renta/patrimonio, a mi no aplicarían la ayuda...

Básicamente, nunca gano lo suficientemente poco como para recibir una ayuda, y las pocas veces que sí, resulta que tengo "demasiado" patrimonio...

Y no sé si debería alegrarme...

https://www.20minutos.es/noticia/5057154/0/unidas-podemos-tratara-de-pactar-con-el-psoe-un-limite-temporal-a-la-subida-de-la-hipoteca-de-los-mileuristas/

Una cosa que tienen la mayoría de las ayudas, sobre todo las que se publicitan mucho, es que son muy, muy pocos las que pueden optar a ellas.

Y, dependiendo del ayuntamiento/organismo/funcionario de turno, te lo complican mucho para acceder a ellas...

Y, como ejemplo, está el IMV, que va muy por debajo de las previsiones iniciales...

Exacto, la nueva deuda es más cara, y pronto empezarán los defaults.

Eso ya no lo se, si existe o no... soy el ultimo en interesarme en sacarle rentabilidad a mi dinero fuera de nuestra actividad principal.

No me molesta tenerlo muerto de risa durante años, tampoco es que tenga yo mucho que digamos, así que lo que se come la inflación, pues no es que sea mucho tampoco...

No es una postura inteligente, lo se, pero así soy yo .. no valgo para rentista...

Y dale...

Esto me recuerda un chiste...

Un hombre le dice a su novia joven... "Tú a mi me quieres por interés"... y ella le contesta, "no, no.... yo te quiero por el capital..."

El problema/circunstancia no es el interés... es el capital.... pero es que el exceso de capital debido también ha generado, no a todo el mundo ni a mi, un problema de exceso de capital que no se sabe donde meter.

La muestra es que si miras el ahorro de las familias en España en liquidez+inversiones financieras ya supera el 100% del PIB... con un porcentaje muy elevado de capital en cuentas y depósitos a 0.... familias....

Y las empresas están manejando 350.000 millones de € de saldos en cuenta....

Me alucina que digas eso " un 1% y seguro pagarán menos intereses" Bueno y a ti quien te garantiza que no volverá a pasar lo que ha pasado. Un tio que firmó una hipoteca hace la friolera de 12 años, 12! ha pagado con una variable un 0,29 de interés, 0,29! Si tienes en cuenta que se ha quitado ya mucho capital, dudo que salga perdiendo comparado con el caso que has puesto...

Yo le he dado vueltas porque estoy en una situación similar, (un poco más baja mi hipoteca 0.8 y tampoco demasiado capital) .

Estoy de hecho en mi primer año, pero al final he echado números y cogí en Julio el deposito a dos años al 1.4 (50% de los ahorros). Ya me da mas intereses que los que pago, aunque seguramente me he equivocado porque en breve subirán más los depósitos.

Es una decisión muy personal, yo por ahora no amortizo.

Eso es. 10 años de no parar de imprimir dinero dia y noche da como resultado que hay un monton de liquidez por alli y mucha gente que no sabe que hacer con ello.

Ahora la inflacion va a corroer todos los ahorros y todos que pensaban que tenian de sobra (para jubilarse etc.), se van a tener que replantear. No deja de ser un mecanismo que va a absorber todo ese exceso de liquidez...

Es muy interesante eso que dices, ni lo suficientemente pobre para recibir ayudas ni lo suficientemente rico para sentirse desahogado, y me temo que ese es el escalón en el que prentenden que estemos todos.

Hace unos años se puso de moda el "mileurismo" y parece que esa es la tendencia ahora. Si ganas menos de 1000 tendrás ayudas, si ganas más, te lo quitaremos para dárselo a los primeros, con lo que al final todos tendremos lo mismo, solo que unos habiéndose esforzado más que los otros. SMI, 1000 euros.

Todo esto al final empuja a que la gente trabaje en b, uno no quiere que con su esfuerzo se mantenga a los vagos, o a que emigre, o a que si puede robe por otro lado, porque sentirá que es lo "justo".

La clase media está sentenciada, este gobierno solo sabe dar ayudas quitándole el dinero a los asalariados, con lo que dentro de poco, con la inflación y demás, ya se convertirá en clase media baja, que también recibirán ayudas de los que todavía ganen algo más, y así hasta tener una masa de 80% de supervivientes y 20% que serán los que han podido buscarse la vida para vivir más holgados.

De potenciar industria, productividad, generar actividad económica y tal no dicen nada porque imagino que no tienen ni P I o no les interesa, están más a gusto inventándose paguitas y demás, comprando votos para que no se note lo ineptos que son, parando las guerras con feminismo y amor y salvando el mundo con el coche eléctrico. Que inventen otros, si les dejan, porque que sepan que les vaya bien o mal también les van a crujir.

Claro que si, ahora resulta que a todo el mundo le sobra el dinero y no sabe qué hacer con él, jajaja.

No aplicar el diferencial que tiene cada uno o que? O te basas en euribor vs hipoteca fija?

¿cuándo los bancos han dado dinero con el interés en negativo?

Un cliente me dijo que tenía algún centenar de mil de euros y me dijo qué podía hacer...¿Puedes comprar y vender más mercancía en tu negocio?... sí.... pues invierte allí... y con lo que vayas ganando, me lo vas pasando..

Si yo tengo un millón de euros y puedo comprar 1 millón de coca colas a 1€ y venderlas a 1'10€, gano un 10%... si entre comprarlas, pagarlas, venderlas y cobrarlas pasan 3 meses, es un 10% trimestral... 40% anual...

Nadie te puede dar más rendimiento que tu negocio...

Ahora bien, si a final de año de estos 100.000 *4 trimestre me das 1, pues buscaremos algo para a lago plazo sacar un 10% anual...... más es difícil y tienes que tomar más riesgos.... aunque haberlos, haylos..... Pictet Water, JPM US Growth y temillas de estos.... que de vez en cuando dan algún sustito...

Como dijo Warren Buffet, para tener un hijo hay que embarazar a una señora y esperar 9 meses... no vale embarazar a nueve y esperar un mes...

Los grandes catedráticos y/o charlatanes macroeconómicos no tienen demasiada noción de contabilidad... que se basa en la contrapartida..

La gran deuda del 2008 en España vino por la construcción.... la gente se endeudaba para comprar y construir.... per ni las paredes eran de billetes ni se edificaba sobre tacos de billetes de 500€.

Se construía sobre terrenos que ALGUIEN vendía y que COBRABA. Y este dinero ahí se quedaba.....

Si hay una deuda de 1 millón de euros, es que a alguien se le debe un millón de euros.... si hay 1 billón de deuda, es que a alguien se le debe este billón.... que ha elegido dejártelo a ti en lugar de dejárselo a otro.

Y, atención, el primer interesado en el no default es el propietario de esta deuda.... "No puedes amortizar?.... vale, alárgame el vencimiento per me subes el tipo de interés...."... porque si recuperan el dinero, habrá que meterlo en otro sitio...

¿Y quien tiene esta deuda comprada?... fondos de pensiones, privados o gubernamentales.... fondos de inversión... inversores institucionales.... g gente normal y corriente...

Si tú le dejas a alguien 100.000€ y no te los puede devolver porque no los tienen es porque se los ha gastado.... porque ha pagado a alguien... que es quien los tiene...

Y ahora posiblemente sean los productores de energía, el sector primario (en menor medida) y grandes empresas de bienes y servicios... que a la vez remuneran accionistas, trabajadores y proveedores... y así hasta el infinito y más all´..

Los más interesados en el default son los teóricos que tampoco entienden que parte de la deuda pública viene por pagarles nos sueldos que en muchos casos no se merecen... con la paradoja que ellos consideran que son escasos y por eso hacen sus pinitos por cadenas de televisión y radios varias a 200€ la pieza..

pisapisero, te digo lo mismo que Alberto abajo, no sé qué cuentas haces: primero no aplicas diferencial, luego coges el período que te conviene, pero no tienes en cuenta que el capital hace 12 años era mayor que hace 1. Pero en cualquier caso, seguir discutiendo hoy en día que una hipoteca fija al 1% era un regalo, es el tipo de opinión que ha llevado a muchos variables a echarse ahora las manos a la cabeza, cuando apenas estamos con el euríbor rondando la media histórica

Felipe y Dudoso, con hipoteca fija al 1,5%, y con mayor motivo al 0,8%, yo no amortizaría salvo deducciones fiscales importantes. Oreidubic, con riesgo cero no hay nada, pero si vamos a eso, tampoco tenerlos en cuenta corriente ni debajo del colchón, pero si no estoy equivocado apuestas en otros comentarios por no perder liquidez igual que yo. Depósitos cubiertos por FGD se pueden considerar riesgo mínimo, y ahora mismo sin salir de España tenemos por ejemplo EBN a 12 meses al 1,5%... Y subiendo, porque mientras los tipos sigan subiendo, seguirán mejorando las ofertas. Hasta el 2009 con la crisis, era muy fácil superar ampliamente en depósitos los tipos de interés de las hipotecas; después de eso es cierto que se complicó bastante, pero con que la rentabilidad sea parecida, e incluso aunque fuera menor, en mi opinión casi siempre vale la pena conservar la liquidez

Lo que no es normal es que con un sueldo de 1500 euros al mes tengas que pagar 150 en gasolina , 150 en electricidad 150 en gas , 150 en intereses de tu prestamo hipotecario , 300 en comida , 300 en seguros , ibis y otros impuestos y que apenas te queden nada para ahorrar y afrontar imprevistos . El problema no es lo que sube la hipoteca , que nadie deberia tener problema en tener que pagar 200 euros mas en un gasto mesual , el problema es cuando el incremento es brutal en todos los gastos mensuales . y encima con un panorama de paro creciente y nuevas ofertas laborales con sueldos minimos

Que te interese que el euribor esté en negativo, no significa que vaya a estarlo

Un mayor exceso, no lo convierte en algo bueno o justificable

En algún momento toda fiesta debe terminar y sufrir sus consecuencias.

Con el tipo fijo, sabes que SIEMPRE pagarás lo mismo y si en el día que firmas, es una cantidad asumible, será así por SIEMPRE y sin tener que preocuparse. Puede que se pague más que una variable, pero ganas en tranquilidad frente a la incertidumbre y riesgo de la variable. En mi opinión se gana calidad de vida, a cambio de algo de dinero

Completamente de acuerdo, no ver que una hipoteca fija al 1% es un chollo, es no ver bien la realidad, significa que los mandamases han hecho bien su trabajo, haciendo creer a la gente lo que les interesaba y éstos perdiendo la objetividad y criterios propios

En mi opinión, la inflación se va a comer cualquier rendimiento que le puedas sacar. Otra cosa es que quieras esperar a que llegue la recesión asumiendo cierta pérdida y cuando todo esté muy barato comprar y recuperarte y ganar más de lo perdido, teniendo en cuenta que ninguna inversión es segura.

También puedes aprovechar para renovar ordenadores, electrodomésticos, coche, etc. ...

Perspectivas.

Trabajo en sector HORECA, este año cerraremos con beneficios históricos (cierre en octubre) y para el invierno que viene las perspectivas son de seguir en la misma línea e incluso mejorar.

Lo digo en contraposición a los catedráticos en economía que comentaba Oreidubic que no hacen más que predecir una debacle histórica.

2,30 fijo sin vinculación

Y 1,55 con vinculacion de vida, hogar y nómina es la oferta que me han dado a mí.

No consigo decidirme en dejarla como está o aceptar eso.

Un 2,45% fijo está muy bien con independencia de la situación actual. Recuerdo que cuando empecé con mi variable +0,49 me decían que con el diferencial ya sumado y en torno a un 3% estaba muy bien y creo que es cierto. Es complicado decidir pasarse a un fijo en determinadas condiciones, porque que esto explota es cuestión de no mucho tiempo y más cuando la mayor componente inflacionaria viene de las energías. En concreto la subida de tipos puede atacar a un 13% escaso de esa componente. Por eso en este blog he escrito muchas veces que la herramienta del BCE es muy indirecta. Se enfrentan a algo nuevo para lo que no tienen armas o herramientas que proporcionen la solución; si se pasan de frenada subiendo tan rápido y de forma agresiva, veremos una recesión como nunca, sin descartar una caída del sistema financiero y tipos sino negativos, muy cercanos al 0. Subir ahora mismo el euribor sirve más para salvar la paridad euro/dólar, algo que en teoría, no debería ser función del BCE.

qazs, no te creas que se puede saber en una hipoteca a 30 o 40 años, es complicado. Es cierto que a mi ahora mismo me dan una al 1% y voy de cabeza porque tiraría menos dinero en intereses, aunque afortunadamente desgravo y la cuantía que me queda no la considero elevada (pero dar dinero a un banco "jode"). El movimiento bueno habría sido ese, ir en variable y en 2020 o 21 cambiar a fijo en una horquilla del 0.85 al 1,30% pero nadie somos adivinos y yo me fié de los supuestos expertos y catedráticos y doctores en economía. Pero firmar hoy una fija en la horquilla del 1,7% al 3% a 30 años...uff, sabrás cual salió mejor al terminar de pagarla

Iñigo, estoy de acuero contigo en todo, salvo en lo de será asi SIempre. Siempre, si mantienes el trabajo y por tanto los ingresos y la crisis que se viene ya, barrerá a muchos fijos y variables. Espero equivocarme