A estas alturas ya estamos todos bastante acostumbrados a «doblegar» las curvas y ahora que parece que la del COVID ha dejado de tener tanta presencia mediática nos toca fijarnos en otra curva que también se está doblegando, la de tipos.

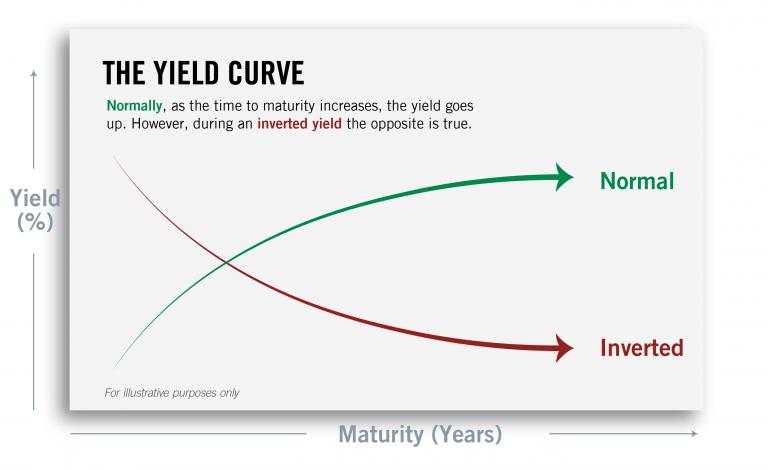

Las curvas de tipos muestran la relación entre los tipos de interés y la rentabilidad de los bonos a diferentes vencimientos, desde las letras del Tesoro a 3 meses hasta bonos del Tesoro a 30 años.

Lo normal es que una curva de tipos tenga una pendiente ascendente, con lo que hay una relación entre el vencimiento de los bonos y su rendimiento. Es lógico pensar que se pagarán intereses más altos por un bono a 10 años que por uno a 5.

Una curva de tipos invertida representa que los tipos de interés a corto plazo superan los tipos de largo, prestar a largo plazo debería ser más rentable que prestar a corto pero en este caso es al revés. Una curva de rendimiento invertida se toma como una señal de que la economía podría estancarse pronto. Si bien las curvas de rendimiento invertidas son raras, los inversores nunca deben ignorarlas. Muy a menudo son seguidos por una desaceleración económica, o una recesión total, así como por tasas de interés más bajas en todos los puntos de la curva de rendimiento. Esta anomalía se produce cuando los inversores no se fían del futuro de la economía a corto plazo y exigen una mayor retribución por parte del emisor de deuda pública.

Pues bien, la curva de rendimiento del Tesoro de Estados Unidos se invirtió el martes por primera vez desde septiembre de 2019, un reflejo de las preocupaciones del mercado de que la Reserva Federal podría inclinar la economía hacia la recesión mientras lucha contra la creciente inflación. No fue mucho pero durante un breve espacio de tiempo el diferencial entre el bono a dos años y el bono a diez años cayó brevemente hasta menos 0,03 puntos básicos.

A los inversores les preocupa que la Reserva Federal haga mella en el crecimiento a medida que sube agresivamente los tipos para luchar contra la creciente inflación, con las presiones de los precios aumentando al ritmo más rápido en 40 años. Las sanciones occidentales impuestas a Rusia tras su invasión de Ucrania han creado una nueva volatilidad en los precios de las materias primas, que se suma a la ya elevada inflación.

Algunos analistas afirman que la curva de rendimiento del Tesoro se ha visto distorsionada por las compras masivas de bonos de la Reserva Federal, que están frenando los rendimientos a largo plazo en relación con los de corto plazo. Los rendimientos a corto y medio plazo han aumentado a medida que los operadores prevén más y más subidas de tipos.

En los últimos 60 años la curva de tipos se ha invertido 10 veces en EEUU de las cuales 9 han terminado en una recesión, con la excepción de 1966.

En cualquier caso, el desfase entre una inversión de la parte de la curva a dos y 10 años y una recesión suele ser relativamente largo, entre 12 y 24 meses por lo que no es algo que debería asustarnos ahora pero deberíamos verlo de reojo.

En esta gráfica se ve muy bien como las barras grises, que muestran los periodos de recesión económica, son precedidas siempre por la inversión de la curva (cuando el diferencial baja del 0%)

Los más ricos del mundo https://droblopuntocom.blogspot.com/2022/03/los-mas-ricos-del-mundo.html?spref=tw

-

https://vozpopuli.com/opinion/otro-plan-parche-torpe-inutil-y-tardio.html

-

Los mayores importadores de armas del mundo https://droblopuntocom.blogspot.com/2022/03/los-mayores-importadores-de-armas-del.html?spref=tw

Buenos artículos van publicando en Vozpopuli, Droblo...

Yo como Juanito que soy, otra vez veo las cosas de forma mas compleja ytrastornada... cosas de mi mente esa...

El gobierno esta llamado a contrarrestar los efectos de la subida de las energías y esta fallando, eso lo has explicado de forma mejor imposible...

Y vemos que a pesar de lo grave que es eso, porque perdemos poder adquisitivo a lo bestia, nuestros gobernantes no se bajan de la burra y siguen insistiendo en seguir con sus temitas ruines...

---

Pero hay un pero...

Y es lo siguiente: Ese sistema de los merkados, seguimos sin criticarlo para nada, asumimos que es algo natural y objetivo... Que las energías se han encarecido en los mercados por factores objetivos... Y NO ES ASI... Es evidente que la cosa es manipulable y esta siendo manipulada a lo lindo... pero sobre eso como que no se quiere hablar...

Y hay mas... un pais tiene un mix energetico, generacion/extraccion propia, comparas por contratos a largo a precios acordados, etc.. y una parte se compra "al libre mercado" que actualmente suele ser esa a precio alto... Sin embargo según veo, que ese ese precio alto de "los merkados" que determina el precio de todo el Mix... Hmmmm....

Es normal que el gobierno siga con su agenda verde, agenda feminista y demás agendas - herramientas de robo a gran escala legalizado - porque creo que saben perfectamente que de eso se trata de un robo a gran escala con las energías y desde luego no van a empezar los del gobierno a robar menos, para que los del tinglado energetico puedan robar mas...

De alli que ROBARAN TODOS, porque de eso se trata...

Y si no, al tiempo....

Cosas de Juanito y su cabeza trastornada,...

Manipulable tambien son los precios de los fletes, que solo son 4-5 grandes empresas que manejan eso, y ya llevan mas de un año con precios de contenedores 10 veces mayores que los que eran habituales antes de la pandemia, y todos con beneficios record, y ninguno capaz de formular una explicacion logica del por que... Esto afecta a cualquier producto que se mueve por barco en este mundo (y casi todos los productos se mueven por barco)

#leopoldo .. hay mucho artificial en todo esto... que se han montado un tinglado y se forran y como que nadie osa a decirles que para que se forren ellos, están creando problemas que cuestan 10 000 veces mas a todos...

Se trata ya no de robar, sino de saquear... y toda escusa para entretener al populacho les vale... el clima, el virus, la guerra... meter miedo y saquear... va de la mano....

El trabuco y al monte, como mi tatar tatar abuelo... a eso llegaremos al final..

Es la oferta y la demanda. Si tengo un producto que lo puedo vender 10 veces más caro, y aun así me lo compran, lo venderé 10 veces más caro. Ya sean contenedores o lápices... Y el que diga que no lo haría por el bien común, se está autoengañando...

Estamos pagando el precio de la globalización, ni más ni menos. Quizás de todo esto salga como solución la producción de km0. Ojalá...