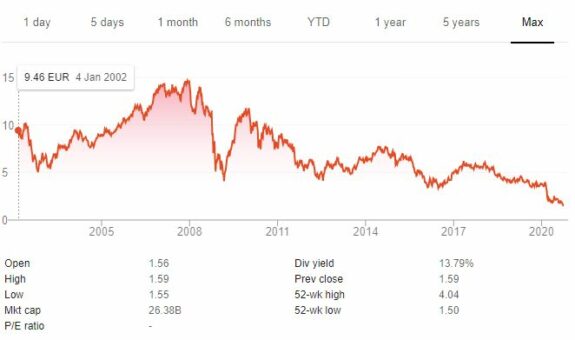

Dicen que el que tropieza y no cae avanza dos pasos… pero se lleva un buen susto. Y de momento el Banco de Santander no ha caído, pero está tropezando demasiado y sus accionistas ya no aguantan más sustos, basta con ver su cotización bursátil para entender el drama de aquellos que tengan sus ahorros allí. En septiembre de 2014, fecha en la que Patricia Botín fue nombrada presidenta, el valor del Santander era de 7,65€ por acción. Ahora están por debajo de 1.6€. Veamos su gráfica bursátil en forma de pista de esquí de Garmisch-

Reconozco que esta gráfica tiene trampa porque no incluye los dividendos, que han sido bastantes pero aún así, en lo que llevamos de año, la acción ha caído un 57%. Si hubieses invertido 10.000€ el 1 de Enero, ahora tendrías 4.300€ más un dividendo de unos 25€. Creo que no compensa.

Actualmente la única excusa que puede tener uno para no salir huyendo de una inversión como esta es la asumir el error y reconocer las pérdidas y esperar a recuperar algo vía dividendos, aunque para ello tengas que esperar muchos años.

Y aquí llega el problema ¿Cómo puede una empresa dar dividendo a sus accionistas si no tiene dinero para hacerlo?

Pues muy sencillo, se lo pides prestado a tus accionistas, un plan maestro.

Suena raro ¿verdad? pues es así. Santander emitirá acciones por un valor máximo de 1.800 millones de euros para pagar el dividendo.

Banco Santander hará una ampliación de capital de un máximo de 1.761 millones de euros para pagar el dividendo complementario de 2019 de 0,10 euros por acción y pagadero en nuevas acciones que anunció en julio. La entidad que preside Ana Botín propondrá el reparto del citado dividendo a la junta de accionistas que celebrará el próximo 27 de octubre.

Así que en el Santander tenían esta opción (la elegida por los actuales directivos) o la de anular dividendo y presentar un plan estratégico a varios años para sanear el negocio y adaptarse a la era de tipos bajos que nos esperan, pero esto último igual es demasiado difícil aunque probablemente habría sido la opción elegida por Emilio Botín.

Por mucho que hablen y digan y parezca que hacen, los bancos tradicionales siguen siendo una especie de dinosaurio en un mundo donde ganan la partida los digitales

Sus directivos son gente ya con cierta edad que siguen haciendo las cosas como las aprendieron a hacer hace años, y no saben salir de ese circulo y entrar en formas de actuar mas disruptivas y actualizadas

Y cual es la estrategia???? Pues fusionarse con otro dinosaurio para hacer todavia otro dinosaurio mas grande, con la esperanza que sea un poco mas depredador y se coma a parte de la nueva competencia, cosa que sera probablemente al revés

Hombre, eso todo tiene solución...

Se lo piden a Pedro y a Pablo ( menciono esos porque son los de ahora, no por ser ellos) para que el derecho a no perder invirtiendo se ponga en la Constitución...

Ya de paso, incluiremos también el derecho de ganar en el Bingo como un derecho fundamental y LISTO !!!

--

Personalmente no jinvierto, porque no me considero apto para hacerlo... Por lo visto mis compatriotas tienen una cultura financiera mucho mayor que la mia... eso cuando ganan... que cuando pierden el discurso ya es que pobresitos querian sacarle algun rendiemiento a sus ahorrillos para compensar al IPC ...

En fin, hace años cuando me metí a ver como funciona eso de las acciones y cuando llegue a leer como funciona eso de "ampliar capital" y se me pusieron los pelos de punta y decidí que yo a un tinglado donde pueden pasar tales cosas de forma legal, no me acerco... Como ya dije, tengo muy poca cultura financiera y no doy el perfil...

Lo curioso es que después del 2008-2010 cuando en realidad quedo claro que el futuro, que ellos descontaban y para el cual se preparaban, no va a llegar nunca , pero aun así la mayoría de los bancos siguieron ganando mucho dinero durante años ...

Ganaban suficiente como para haberse reinventado en ese tiempo, pero ninguna ganancia podría asegurarles el futuro sin reinventarse...

Creo que todos pensamos eso, todos, menos las cúpulas de los propios bancos...

Solo los idiotas piensan que los demas son idiotas...Patricia tendra sus razones aunque la decision parezca un burdo maquillage de marketing .

El 19% de tributacion solo se aplica a los inversores privados.

Los grandes inversores del Santander son intitucionales y estos tributan el 1%. Los 10 primeros tienen el 20 % de todas las acciones, y Patricia responde ante ellos.

El argumento que explica el articulo no es valido para todos, al menos para los que tienen mayoria de voto.

BlackRock con 850 millones de acciones creo que lo del maquillage le resbala.

Sobre la caida es cierta, pero no menos abrupta que el BBVA, Bankinter o Bankia.

No es por defender a los bancos tradicionales, pero de momento ninguna fintech me da la possibilidad de domiciliar mi nomina, hipoteca , recibos de luz agua telef y visa en una misma cuenta.

Y es todo lo que que necesito para tener mi vida mas facil, y me ire al que tenga mas cajeros y cuyas comisiones sean las bajas.

Lo de no perder invirtiendo ya lo tienen los bancos, de una manera u otra y se llama "RESCATE".Y, para más "inri", no hay plan ninguno de devolver nada...

PD: Y sí, ya se que se recataron cajas, que se vendieron a bancos y toda esa puñeta; pero el dinero se ha tirado vil y perramente a la basura...

Menos mal que era de ese dinero "que no es de nadie...".

PPD: https://images.app.goo.gl/L6AME2NKX95aAfpE8

siempre puede uno comprarse mas acciones porque ahora "son baratas" :-) , ademas que los de Banco Popular también sus buenas razones tendrían cuando ampliaron capital y seguro que "idiotas" no eran tampoco ellos, aunque eso para el accionista es muy poco consuelo ...

-

Por lo demás, yo tampoco les veía mucho futuro a los fintech en Europa, estaba seguro que los bancos tradicionales no les dejaran entrar, porque lo tenían todo a su favor para ser competitivos en la nueva situación...

Pero por ahora el tiempo no me esta dando la razón, porque los bancos tradicionales cometen error tras error y cada vez mas gente tiene ganas de huir de ellos...

es cojonudo el enlace :-) ... y ademas 100% cierto..

Yo no he comprado acciones, pero las tengo de forma indirecta en un plan de pensiones conservador que no para de perder pasta, ya le he dicho al de la oficina que quiero dejar de meter pasta y oidos sordos; es de las pocas cosas que no puedo hacer por la applicación, no deja de ser curioso.

Por lo demás la cuenta 123 te daban acciones a cambio de domiciliar coss, algunas tengo, el problema es que me retienen parte de mi capital, es cierto que son pocos euros, por algo que yo no he pedido ni siquiera me interesa.

Yo estaba contento con el banco pero desde hace un par de años no tanto; me ata la hipoteca pero algún día terminará y esta mala sensación persistirá más que los recuerdos e cuando estaba contento, es lo que tienen los sesgos...

No se si hay algún hipotecado realmente feliz con su banco. A veces parece que se aprovechan de que estamos atados de pies y manos para hacer con nosotros lo que quieran...

Plan de pensiones: Cuando lo tuve, hubo un momento en que quise dejar de aportar y, aunque tuve que ir al banco y firmar algún papel, pues dejaron de cargarme la cuota mensual. Luego tuve la "suerte" de haber podido "rescatar" el dinero al ser despedido en ERE, de lo contrario hubiera tenido que esperar hasta ser "parado de larga duración", y mientras, haberlas pasado canutas...

Así que plántate en la oficina y habla con tu gestor, si lo tienes, o con el director, y que paralicen las aportaciones delante tuya, o, como poco, que te den un documento firmado y sellado (por si siguen haciéndolo que puedas reclamar la/s cuota/s correspondientes)

Un conocido cogió la costumbre de, cuando tenía que poner una reclamación por lo que fuera, hacer el escrito por triplicado y presentarlo en su oficina, y mandarlo también a la Oficina Central del Banco y, también, al Banco de España.

Tal vez fuera solo por "pesado"; pero terminaban haciéndole caso...

Curioso artículo, si bien el papel todo lo aguanta. No voy a defender al BS, ni a sus dirigentes, ni siquiera su política enpresarial. Dios me libre ser tan osado siendo un minúsculo accionista de la entidad y con unos conocimientos bursátiles limitados, por muchos beneficios que me hayan dado hasta ahora. Ahora bien, hay algo que este artículo no se menciona y debería hacerse: la constante inversión en la compra de acciones durante 2020 de D° Patricia Botín con casi 8 MILLONES DE EUROS. Extraño, ¿verdad? Un banco camino del abismo y su Presidenta, erre que erre, tirando dinero de su pecunio particular día tras día. Raro, raro, raro...., diría yo. Pues bien, dicho lo cual y sin afán de polemizar, yo voy a hacer lo contrario de lo que el articulo propone e incrementar, emulando a D° Patricia, mi inversión en la entidad a la espera de su recuperación. La paciencia es una virtud y me da que sólo es cuestión de tiempo. Ver veremos. Una lástima los que se queden por el camino. Un saludo.

Muchas de las compras que hacen los muy ricos, están "blindadas" por así decirlo, no son compras como las del resto del pueblo, sin gran conocimiento de esta materia ni ganas de gastarse dinero para asesorarse.

Estuve en Cantabria a principios de esta semana... con un accionista del Santander.... y le pedí que me diera un motivo, solo uno, que me hiciera pensar que la acción recuperaría hasta los 3€..... durante los dos días que estuve allí no me contestó..... le dejé la posibilidad de un mensaje.... no me ha enviado nada...

Blanco y en botella.

Hombre, si amplias capital para tapar agujeros y hacer saneamientos, lo tienes difícil para que suban las acciones...

Si amplias capital porque vas viento en popa y te estas comiendo al mundo, es otro tema ...

También otro tema es que las acciones suban porque han bajado mas de la cuenta "por emociones" y tienen un reajuste hacia arriba...

-

Yo no conozco la situación de Santander, pero eso de emitir mas papel por lo general no ayuda a que las acciones suban...

Ahora claro, esta el forero #Panducu que esta apto para copiar lo que hace la Botin y que le salga bien :-) , pero eso es jugar en otra liga, a mi alli no me dejan ni asomarme..

He comprado 25.000 € en acciones BSantander mediante préstamo personal. Esto antes del covid. Veo que el valor BS está en la mitad del precio al que compré

9.000 acciones. Me divierto todos los días observando como baja el valor en bolsa del Santander. Me pone ver cómo pierdo capital sin arriesgar una cala.

.No sabéis invertir.

No se de banca ni inversión.....como era eso de Ponzi? Con el dinero de los nuevos inversores pagaba a los anteriores? Amplían capital para pagar los dividendos?