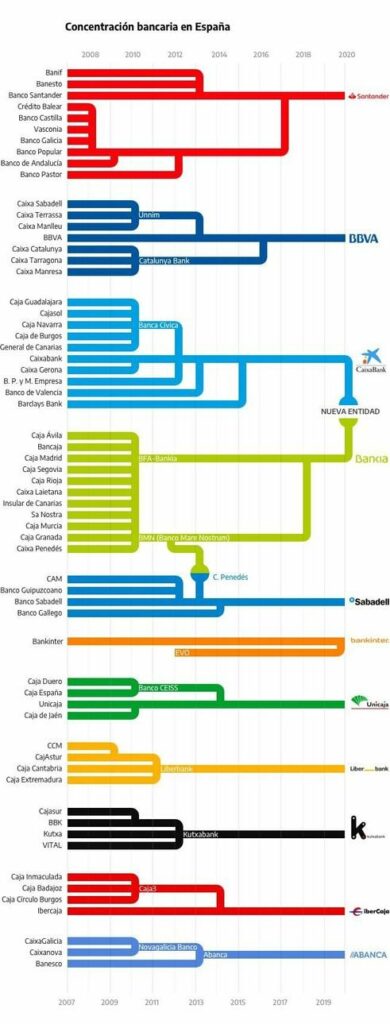

Esto tiene una ventaja ya que tenemos bancos más sólidos y con un mejor balance debido a la reducción de costes como por ejemplo el número de oficinas (y aún así seguimos siendo el país de la UE con mayor número de oficinas por 10.000 habitantes). Viendo la gráfica que encabeza este artículo (aunque hay más bancos de los que aparecen ahí) podemos intuir la magnitud de estos nuevos bancos, basta con ver el tamaño que tendrá el monstruo nacido de la fusión de Bankia con Caixabank, sólo él se ha engullido las siguientes entidades financieras.

- Caja Guadalajara

- Cajasol

- Caja Navarra

- Caja General de Canarias

- Caixabank

- Caixa Gerona

- Banco de Valencia

- Banca de pequeña y mediana empresa

- Barclays Bank

- Caja Ávila

- Bancaja

- Caja Madrid

- Caja Segovia

- Caja Rioja

- Insular de Canaria

- Sa Nostra

- Caja Murcia

- Caja Granada

- Caixa

El grupo combinado alcanzaría unos activos totales de unos 665.000 millones de euros, de los que CaixaBank (‘BBB+’ con perspectiva negativa) representaría dos tercios y Bankia (‘BBB’ con perspectiva negativa) un tercio.

Ayer mismo Fitch apuestó por que esta última fusión desencadene una nueva oleada de consolidación en el sector bancario español, ya que el potencial panorama resultante requeriría que el resto de entidades ganasen escala o fortalecieran sus modelos de negocio y franquicias para poder continuar siendo competitivos. Entre los candidatos tenemos al Sabadell siempre en el punto de mira y también Kutxabank e Ibercaja e incluso Bankinter

Así que ante este panorama a muchos nos surge la duda, tenemos unos bancos más grandes y sólidos pero ¿serán tan grandes como para no dejarlos caer? .

Actualmente el único banco español considerado como «sistémico» es el Santander al cual se le exige un colchón extra de capital, así como mayores requisitos de información y transparencia. Probablemente la nueva «Caixa-Bankia» se una a las entidades demasiado grandes, esas que están especialmente vigiladas para causar el menor daño posible en caso de caída.

España es el octavo productor mundial de autos https://droblopuntocom.blogspot.com/2020/09/espana-es-el-octavo-productor-mundial.html?spref=tw

-

Enfermedades casi erradicadas gracias a las vacunas https://droblopuntocom.blogspot.com/2020/05/enfermedades-casi-erradicadas-gracias.html?spref=tw

-

Principales celebraciones de año nuevo... a lo largo del año https://droblopuntocom.blogspot.com/2020/09/principales-celebraciones-de-ano-nuevo.html?spref=tw

-

Por cierto, en la lista faltan Openbank e ING que son los bancos que más uso yo, y la verdad es que no echo de menos a ninguno de los 50 desaparecidos

¿Apuestó?

He ido al Sabadellpara unas gestiones.... por favor.... todo el mundo (conocido) si mirar a los lados.... el director, encerrado en su despacho...cola en la calle (yo tenía visita previa) y en la caja la respuesta es "No"..... " es que no tienes cuenta".... "Es que no me sale en la app, porque yo hago ingreso cada mes..."... un resoplido y ha tenido que trabajar...

Mis coetáneos (50-54) les queda medio padrenuestro en la empresa... y a casa con 80.000€, 1.000 de paro dos años y el resto..... a ver que saben hacer (sospecho que poca cosa y mal...).

En fin.. en la vida profesional no es importante llegar el primero a la meta volante si no de manera decente a la meta final...... que cada vez la alejan más...

Y Caixa-Bankia es un buñuelo.... se metan por donde se metan.... y alguien que pregunte de donde vienen los votos, acciones u órdenes para que el Sr Fainé (de edad avanzada) sea el que maneja el cotarro desde la Fundacio La Caixa, de la que nadie sabe como se elije la dirección...

Un bunyol!!!! Jajajaja

That is true!

Porque si son tan buenos y tan fantásticos, porque cogen una rémora como Bankia y no Bankinter?.... que Bankia nunca he seguido su cotización en Bolsa porque tiene doping.... tiene al estado detrás...al igual que sus ofertas bancarias.....

Algo está pasando en Dinamarca.... :-)...

Yo sí que echo de menos entidades desaparecidas. Me da la impresión que había más ofertas y más posibilidades.

Un apunte respecto a mi experiencia anglosajona.

Recuerdo cuando vi que en una población de 80mil habitantes sólo había 1 sucursal de mi banco en el centro del pueblo.

Y no era el único! Hallifax, Lloyds, Santander, Barclays, HSBC… lo mismo.

Eso sí, había cajeros sin comisiones(Tax free) en todas partes y para todos los bancos. Rollo los ATM en USA.

Y en las oficinas, eran como las de aquí pero con un trato más personal.

Había una especie de mostrador tipo “recepción” en el que según la tarea que fueras a realizar te indicaban la cola.

Los despachos, para créditos o abrir una cuenta.

El cajero para sacar dinero o ingresar cheques.

Incluso sacar dinero en la ventanilla de vidrio blindada como antaño. (Sí, esto último un poco añejo).

El que te atiendan, servía para poner un poco de orden y sobretodo a los mayores.

Aquí en España, si te atiende una persona parece que te está perdonando la vida.

Y si encima se tiene que levantar porque un viejo de 85 años con cataratas o chocheos de la edad no se aclara en como actualizar la libreta por cajero; ni te cuento!!!

He oído comentarios como:

Para qué saca dinero todos los días? Hágalo de una vez!

Qué va a hacer con tanto dinero? Mejor hágase una tarjeta.

Si va al cajero, no hace falta que haga cola aquí. Claro! Entonces la cola será en el cajero. Porque las necesidades son las que son.

Y lo último de Caixa-Bankia… Tiene usted teleasistencia?

Bueno y lo de las caixas store ni te cuento.

Es como una cafetería, que te ofrecen una cápsula de Nesspreso a cambio de meterte un buen rabo en comisiones.

Y además hacen charlas y todo.

Las ventajas (Para ellos claro!) del nuevo Toyota Celica de Robo-renting.

Muy recomendable si tu hijo se acaba de sacar el carné!!!

En el tema de reducción de costes y banca hay dos derivadas que contemplar...

La primera es que se están sacando de encima clientes no "rentables"... que es lícito pero contraproducente porque se están sacando de encima clientes no rentables que en el futuro lo pueden ser y que no volverán.... jóvenes, básicamente... y cuidado que los viejos tienen herederos...

La segunda es que si bajan la base de clientes en un porcentaje superior a la disminución de costes, a más clientes que pierden, más tienen que echar porque los costes repercutidos por cliente aumentan.... es una paradoja, de tal manera que si el % de clientes disminuye más que el % de costes fijos, cuando la variable t tiende al infinito, los clientes serán 0 y aún habrá costes para pagar...

Y consecuencia de la segunda, los "buenos" clientes ya saben negociar condiciones y como son buenos para todos los bancos, negocian a la baja las comisiones y servicios... por ejemplo, en la tan manida banca privada, las negociaciones por el % a cobrar de asesoramiento hace que un cliente de 20 millones de euros le ofrezcan unas condiciones en que no cubren costes... directamente.... porque si tienes una oficina con 100 millones de patrimonio gestionado, ya son en seguida 8-10 personas, con su jefe, su ayudante, su oficina sus eventos..... debe estar rondando millón, millón y medio de euros.... y sacar un 1'5% neto con Mifid para pagar los gastos es sudar mucha tinta.....mucha tinta...

#Oreidubic

Voy a decir lo mismo que tu, pero de otra forma.

Hace ya mas de 10 años estaba claro que 80% del negocio bancario tal como era entonces, era como aquella hoja en otoño, que esta todavía verde y bonita, pero que en realidad el árbol ya ha dejado de alimentar e inevitablemente ira poniéndose amarilla y se va a caer...

Estaba claro, pero nadie lo quiso reconocer.

Han ido mas de 2 lustros dedicándose a hacer que la hoja parezca verde...

Cuando se tenían que haber dedicado a hacer negocio sano en la nueva situación...

--

Sinceramente el sector de ventas en turismo ha sufrido muchísimos mas cambios con la entrada de la tecnología , mas que el sector bancario...

Pero en el sector turismo hay donde ganar dinero y mucho, de los jóvenes , de los como nosotros y de los viejos... Lo mismo lo hay en el sector bancario, otra cosa es que ellos se dedican a pintar la hoja en verde y no quieren hacer nada mas...

Totalmente de acuerdo..... las ganas de trabajar bien han desaparecido por las ganas de aparentar que se trabaja bien... a esto le metes una dosis de tecnología mal entendida, y ya está liada....

Porque en 6 meses, han cambiado todos la seguridad en dos ocasiones... a mi padre lo ha matado porque ya no sabe dónde tiene que ir a buscar el código de confirmación.... está a punto de bajar al buzón físico por si está allá...

Ahora tengo una boutique nueva en mi pueblo... 6 cajeros.... 4 en la calle, sin visera ni protección en una calle transitada no, lo siguiente.... que para según que gestiones tienes que llevar la cartera y papeles... una felicitación efusiva al diseñador y la disrrupción malentendida...

Ojo... que para mí mejor... yo me acerco a la casa o oficina del cliente 24/7... y durante 7 años que me tienen a mí... son cambios... cada día que pasa aumenta mi valor...

Sin colas, servicio atento y resultados no despreciables sin contar que todo el tema bancario es gratis...

Apreciado PCR,

En el mundo anglosajón se cobran comisiones altas... pero es que en el mundo anglosajón se entiende que todo el mundo se tiene que ganar la vida y hay mas transparencia...

En el mundo latino hay la apreciación en que yo tengo que cobrar mucho pero el resto del mundo trabaja gratis para mi... lo que no es correcto pero provoca una falta de transparencia brutal.

Y vendo la uva (muy barata) a un productor al que le compro el cava más bueno y caro que tiene... debo ser el único que quejándose del precio, le compra lo mejor... que de desagradecidos el infierno está lleno...

me ha molado que has mencionado el diseñador ... jeje...

Seguro era un artista de mucha estima, sobre todo auto... Y claro, cómo puede el someter su arte a los temas prácticos y útiles...

--

En un hotel uno así monto una iluminación en el hall, que para cambiar una bombilla se necesitaban 2-3 personas que por su lado necesitaban 2-3 horas para desmontar los elementos de decoración y llegar hasta la bombilla..

Pero era Arte , eh... y por lo tanto se debería de respetar... Así andaba convencida la dirección....

Cerro ese sitio... no sin antes cambiar 3-4 veces de manos....

Una descripción de eso de las bolsas y los jinversores, que no es mía pero me ha gustado:

Todo ese tinglado funciona mas o menos así: te compras 2 conejos, esos procrean y pronto tienes 10, luego 50, luego 200 , 1000, .... 1000 0000 .. 000. Toda una granja llena de conejos, eres ya un rico . Luego de la nada sucede una inundación y todos tus conejos se ahogan...

Pasado esto, tu no duermes por las noches, pensando lo rico que ibas a ser si en vez de conejos desde el principio te habías comprado unos cangrejos...

No tengo ningún interés en defender al Sabadell ni a sus trabajadores, vaya por delante, pero cometes un error de apreciación (al igual que otros muchísimos clientes de banca). Crees que los empleados no quieren trabajar, y lo que no quieren es trabajar en balde. La directiva les exige unos resultados mensuales, que ya casi son diarios. Aunque molesta mucho, no son funcionarios, ni están ahí para ejercer un servicio público. Abren la oficina para vender. Intentarán reducir todo lo posible el resto de distracciones, que son la mayoría. Si resoplan, créeme que es por eso. Te puede parecer despreciable, pero sólo intentan mantener su puesto de trabajo, igual que todos.

Por descontado que no los quiero desmerecer... trabajando allí compañeros de carrera universitaria.... pero quien siembra rayos, recoge tempestades... caudno has vendido preferentes, has vendido acciones, has colocado primas únicas en préstamos en el momento de la firma y ahora te haces el despistado, quizás no eres ideólogo del desbarajuste pero de cómplice no te salva nadie...

Y las puertas de los trabajos se abren por los dos lados... también te puedes ir si quieres.... ahora bien, igual es poco cómodo...

Yo soy comercial, y te puedo asegurar que el 80% del trabajo que hago es aparentemente "en balde": pasando ofertas a gente que sé que no va a comprar nunca, siendo amable por telefono con potenciales clientes que andan totalmente perdido en el negocio, contestando preguntas tontas sobre especificaciones y calidades, etc; todas son cosas que sé que no van a llegar a ninguna parte a corto plazo (y tal vez nunca) pero que hago sin "resoplar" porque entiendo que es una parte de mi trabajo y que tal vez en el futuro lejano da sus frutos (por ejemplo porque mi empresa gana una reputacion de dar un buen servicio que eventualmente atrae a potenciales clientes).

Pues yo creo que lo de vender es un partido que se juega a muy largo plazo y si no siembras...

Compra conejos, cangrejos, ovejas, vacas, codornices, gallinas y lubinas.... y si tienes narices, que el Beluga sea tu refugio....

yo creo que antes había más posibilidades porque con los tipos más altos había mucha más batalla para conseguir clientes, ahora el margen es tan escaso que hay muy pocas diferencias entre unos y otros, con tipos al 0% y la liquidez castigada por el BCE...

Tienes toda la razón en eso, Leopoldo. No estoy aprobando lo de "resoplar". Sin lugar a dudas es de mal comercial y da mala imagen a largo plazo. Sólo pretendía dar a entender que esa actitud no se debía a falta de ganas de trabajar, que es como piensan muchos. Como escribían en otro comentario, en nuestra sociedad está aún muy arraigada la idea de que los servicios bancarios tienen que ser gratuitos, como si fueran empresas públicas. Y creencias anticuadas, como el que tener cien mil euros en la cuenta le proporciona gran beneficio al banco.

Y, oreidubic, no es tan fácil como irte a otros trabajos y las puertas se abren por los dos lados. Los salarios en la banca son de antes de 2008 y están muy alejados de la realidad actual. Prácticamente no se contrata a nadie desde entonces y, si lo hacen, es como mileurista. Fuera de ese empleo no existe nada que, por lo menos, lo iguale. Nadie en su sano juicio se va a ir por decisión suya.

Por mucho que fusiones entidades, si juntas un yunque y un ancla ninguno de los dos saldrá a flote.