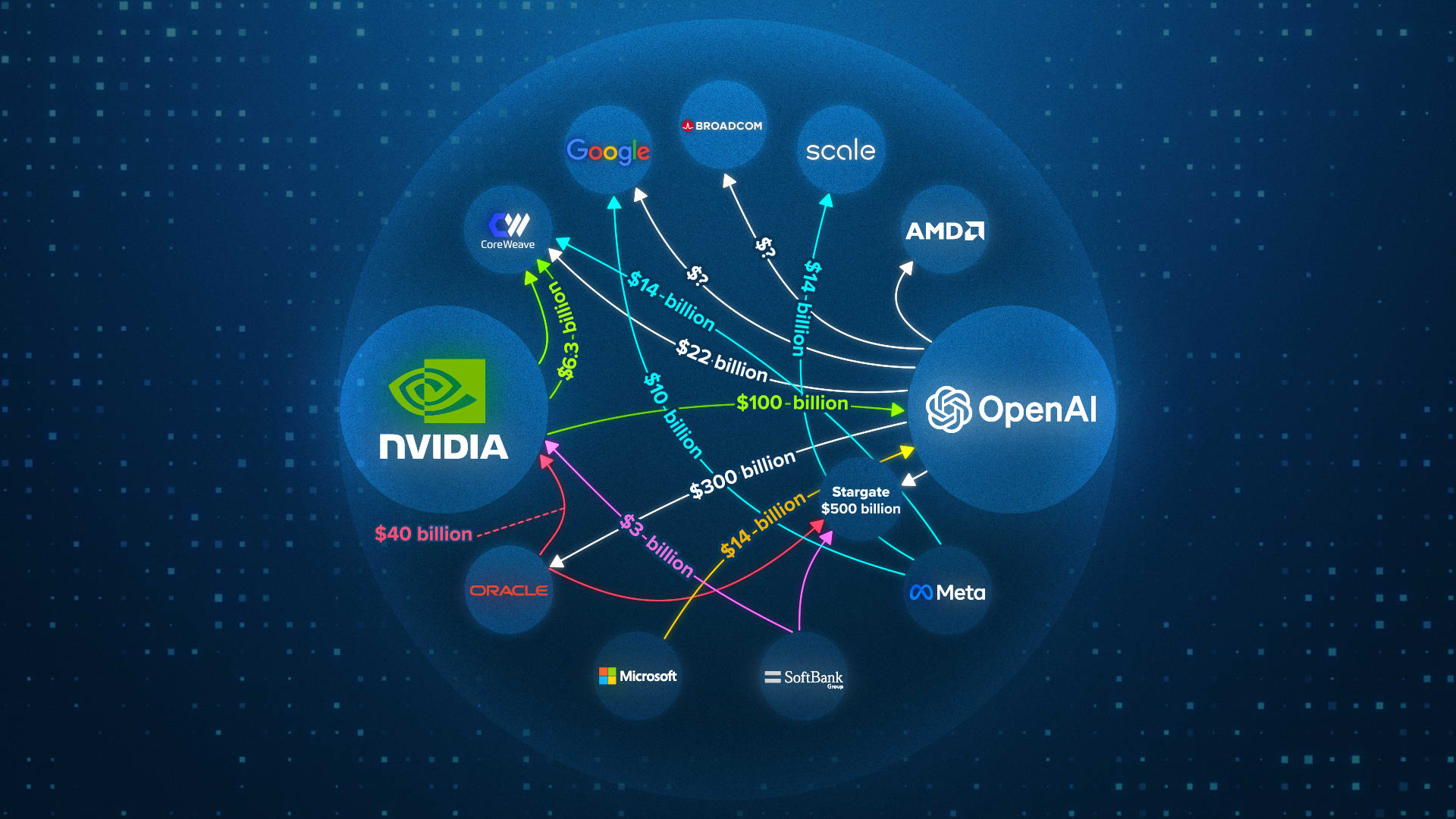

Cuando Michael Burry habla, Wall Street escucha con atención. El gestor de fondos que se hizo de oro por anticipar la crisis de las hipotecas basura en 2008 ha puesto ahora el foco en el sector tecnológico. Según su análisis, detrás de los ingresos récord de la inteligencia artificial se esconde un entramado de ingeniería financiera que traslada el riesgo de las tecnológicas hacia los fondos de pensiones de los ciudadanos.

Este mecanismo permite que empresas como Nvidia y la filial xAI de Elon Musk muevan miles de millones de euros en equipamiento tecnológico sin reflejar deudas en sus balances, utilizando una estructura legal que recuerda a los complejos productos que provocaron la crisis de 2008.

La creación de empresas pantalla para limpiar el balance

El proceso comienza con una venta de procesadores de última generación por valor de 5.400 millones de dólares. Estos chips son esenciales para entrenar modelos de lenguaje avanzados, pero en lugar de venderse directamente a una gran tecnológica, la operación se realiza a través de una Sociedad de Propósito Específico llamada Valor.

Valor es una empresa fantasma sin empleados ni actividad propia, diseñada exclusivamente para figurar como propietaria legal de los componentes. Los chips se envían directamente a los centros de datos de xAI, la empresa de Elon Musk, que los utiliza en régimen de alquiler mediante un contrato de arrendamiento neto triple. De este modo, la tecnológica asume los costes de mantenimiento y los impuestos, pero evita registrar la deuda de la compra en sus libros contables.

Por su parte, Nvidia registra la operación como una venta cerrada, lo que impulsa sus ingresos trimestrales ante los inversores. Sin embargo, el análisis revela que Nvidia financió parte de la operación aportando 1.900 millones de dólares a la propia empresa pantalla. En el sector, esta práctica se conoce como financiación circular: aportar fondos a tu propio comprador para inflar las cifras de ventas.

El papel del crédito privado en la sombra

Para cubrir los 3.500 millones de dólares restantes, la estructura recurre al mercado de crédito privado a través de Apollo Global Management. Tras las regulaciones bancarias impuestas tras la crisis anterior, las entidades tradicionales evitan financiar operaciones de alto riesgo respaldadas por activos que se deprecian rápidamente. Las firmas de capital riesgo han asumido ese papel, operando con una menor supervisión regulatoria.

Apollo emite títulos de deuda respaldados por los pagos del alquiler de los chips y el valor de los propios procesadores. Posteriormente, vende estos activos a Athene, una aseguradora de su propiedad especializada en la venta de rentas vitalicias para la jubilación.

Los fondos de jubilación como soporte del sector tecnológico

A través de esta conexión, los ahorros de los ciudadanos terminan financiando la adquisición de infraestructura tecnológica de alto riesgo. Los clientes que contratan estos productos buscan estabilidad y asumen que su dinero se invierte en activos seguros, como bonos del Estado. En su lugar, sus fondos sostienen la expansión de servidores informáticos de última generación.

Para evitar que los reguladores nacionales exijan reservas de capital elevadas por mantener activos ilíquidos en cartera, la aseguradora traslada la gestión de estos fondos a filiales radicadas en Bermudas, donde la normativa de solvencia es más flexible.

Activos sin precio de mercado y un apalancamiento elevado

En esta jurisdicción de baja regulación, una tercera parte de la cartera de la aseguradora se compone de activos de Nivel 3. Según las normas contables, estos productos carecen de un precio de mercado observable, por lo que su valoración se calcula mediante modelos matemáticos internos de la propia empresa, un método que en el sector se denomina de forma irónica valoración imaginaria.

El riesgo se incrementa debido a que la estructura opera con un apalancamiento de dieciséis veces su capital. Esto implica que una reducción del 6,25% en el valor real de los procesadores consumiría por completo los fondos propios que sostienen el entramado, comprometiendo la solvencia del sistema.

El impacto de la obsolescencia tecnológica

La sostenibilidad de este modelo depende de que las empresas de inteligencia artificial moneticen sus desarrollos antes de que el hardware quede obsoleto. Los procesadores actuales pierden valor comercial de forma acelerada cuando aparecen nuevas generaciones más eficientes.

Si la rentabilidad del sector se ralentiza y las tecnológicas deciden renegociar sus contratos de alquiler, la empresa pantalla dejaría de abonar los cuotas de la deuda. Esto afectaría directamente a los rendimientos de la aseguradora en Bermudas, que se vería obligada a liquidar activos de calidad para cubrir las pérdidas de unos componentes usados cuyo valor de reventa en el mercado secundario sería residual.

La estructura se mantiene dentro de la legalidad vigente y permite a cada participante obtener beneficios inmediatos: el fabricante de microchips incrementa sus ventas, la tecnológica accede a infraestructura sin endeudarse y la gestora cobra comisiones por intermediación. El riesgo final, sin embargo, permanece concentrado en los fondos de los asegurados que sostienen la base de la inversión.

Deja un comentario

Tu email no será publicado. Los campos obligatorios están marcados con *