Años llevan algunos avisando del enorme riesgo que supone para la economía global y los mercados financieros la desaceleración del crecimiento chino. Ahora ocurre algo que sí, que deja pocas dudas que va a restar crecimiento al PIB chino… y no pasa nada.

Y que conste que desde el primer momento yo ya advertí aquí que el coronavirus iba a tener un efecto breve y, a pesar del alarmismo en los medios, como pandemia mundial está resultando un bluff… pero es evidente que las consecuencias económicas en China son importantes. Y China es la fábrica del mundo. Pero en las bolsas no pasa nada: si bien parece que la semana acabará algo menos eufórica, este miércoles se han visto nuevos máximos históricos en Wall Street y Alemania y de mucho tiempo en otros índices como el Ibex. Incluso cuando algunas multinacionales avisan de falta de suministros que habitualmente proceden de China… sus acciones siguen subiendo. Esto (y los bonos a 10 años de Grecia por debajo del 1%) son quizás la mejor y más clara prueba, al menos de los últimos tiempos, de la complacencia general que viven los mercados.

Los índices suben, la deuda se incrementa pero se coloca cada vez a menor rentabilidad, incluso la deuda de los peores emisores está en mínimos históricos. Da igual que grandes ciudades chinas se paralicen, que el turismo se esté resintiendo, que los datos de producción industrial en la Eurozona de finales del año pasado hayan salido horribles, que el Bréxit –ese que tantas nefastas consecuencias iba a provocar- haya empezado, que Trump en campaña electoral no vaya a dudar en generar conflictos comerciales que le hagan parecer ante los nacionalistas de su país como un líder más fuerte, que el sector del automóvil (tan importante en el PIB y el empleo de tantos países, incluido España) siga en crisis –y lo que le queda- con ventas en descenso debido a la ignorancia actual sobre su modelo energético futuro y las zancadillas que ponen las administraciones… ¿Y qué decir del precio de las acciones? Este año suben hasta las que pierden dinero a mansalva como Deutsche Bank.

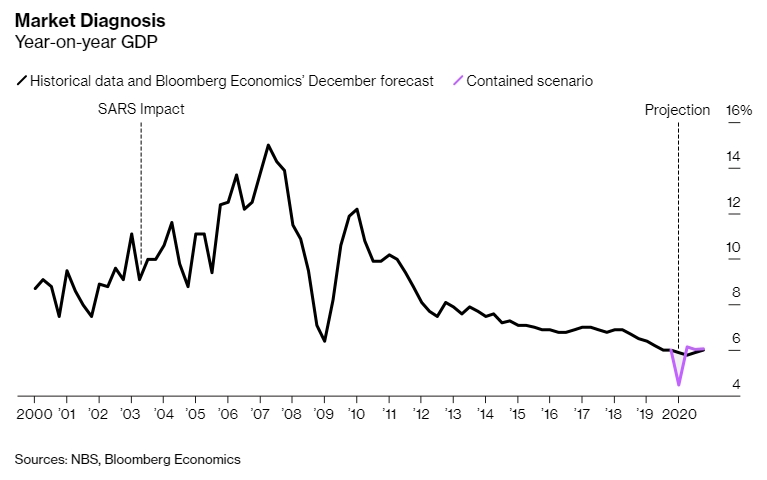

Por supuesto también hay datos positivos, de hecho todo lo que está pasando encaja en mi esquema para este año: desaceleración pero menor de la temida y un año positivo –que no eufórico- en bolsa (que seguramente siga subiendo sin grandes correcciones al menos hasta mayo) y sin embargo es evidente que no hay motivos reales a día de hoy para tanto optimismo. Miremos por ejemplo el caso español: el déficit deja de reducirse, el empleo ha empezado el año fatal (empiezo a dudar incluso que este año pueda caer algo nuestra elevada tasa de paro) y ninguna de las medidas tomadas por el nuevo gobierno son positivas para ninguno de estos dos problemas ya que anuncian más gastos y más dificultades para las contrataciones. A eso hay que añadir que nuestro principal problema financiero, la quiebra técnica de la Seguridad Social, sigue sin afrontarse. Y claro, nuestras grandes armas, que llevamos explotando desde 2013, que son la exportación y el turismo ya marcaron máximos el año pasado y es muy dudoso que puedan mejorar en 2020, más con el factor Bréxit y coronavirus ahí, que por muy leves que sean sus incidencias, seguro algo afectan.

Es cierto que lo ocurrido en los mercados financieros hasta ahora este año puede ayudar especialmente a la economía eurozonera ya que un Euro más débil nos ayudará a exportar más en el exterior y un petróleo más barato reducirá el coste de nuestras importaciones pero la incidencia de estos factores positivos, que nadie sabe si son puntuales, es muy limitada. Y el riesgo de un Bréxit duro sigue existiendo, y hay crisis políticas en Italia y últimamente incluso en Alemania donde ha dimitido la sucesora de Merkel dejando un vacío de poder en el país más estable políticamente de Europa (gobernado desde 2005 por la misma persona), sin olvidar nuestra propia situación nacional con elecciones vascas y gallegas en menos de dos meses –y las catalanas que no tardarán demasiado- que volverán a enrarecer el ambiente y pueden hacer peligrar actuales acuerdos entre partidos que de repente vuelven a ser rivales.

En resumen, que estoy contento de haber acertado que el coronavirus no iba a suponer la pandemia mundial que algunos medios machacones llevan anunciando, incluso que no cambie la tendencia bursátil, pero tampoco creo que tenga sentido que un hecho claramente negativo deba ser excusa para seguir alimentando –aún más- esta exuberancia irracional -alimentada por el enorme exceso de liquidez- que está hinchando la burbuja del “cuanto peor, mejor”: si crecemos menos, si hay menos comercio, incluso si bajan un poco las bolsas… no pasa nada porque los bancos centrales bajarán los tipos y comprarán más activos y revertirán la situación… o no pero nos lo creemos. Luego nos quejamos de la desigualdad pero ahora mismo es evidente que son las políticas ultra-intervencionistas de estas entidades las que premian con sus medidas una y otra vez al que más activos posee, ¿cómo no va a aumentar cada vez más la diferencia entre los rentistas y los asalariados? Con todo, personalmente lo que más me preocupa es el efecto en la economía real que tendrá el inevitable -antes o después pasará- estallido de la burbuja que se está creando.

Links.

- Informe mensual febrero 2020 de CaixaBank Research

- Europa necesita una DARPA | by Dalia Marin

- ¿Qué clase de gran potencia puede ser Europa? | by Joschka Fischer

- Ejercer el poder europeo | by Josep Borrell

- Europa sigue viva | by Bernard-Henri Lévy

- Debemos percatarnos del potencial del localismo en inteligencia artificial | by Stefaan G. Verhul

- Europa debe reconocer a China por lo que es | by George Soros

- Pánico a las pandemias | by Julie Sunderland

- El coronavirus no paralizará la economía de China | by Zhang Jun

- La necesidad de una reforma electoral

La losa del déficit presupuestario en España, germen de nuestra elevada deuda pública https://www.euribor.com.es/foro/index.php?threads/la-losa-del-d%C3%A9ficit-presupuestario-en-espa%C3%B1a-germen-de-nuestra-elevada-deuda-p%C3%BAblica.61061/

-

Europa lidera el mundo en protección ambiental https://droblopuntocom.blogspot.com/2020/02/europa-lidera-el-mundo-en-proteccion.html?spref=tw

-

Los mayores atracos de arte de la historia https://droblopuntocom.blogspot.com/2020/02/los-mayores-atracos-de-arte-de-la.html?spref=tw

pocas veces se ven tantas malas noticias en los medios y tanta euforia en la bolsa, ojalá acierte la bolsa

Ya lo comenté el otro día...

No se yo si el tema del coronavirus se está exagerando hasta la histeria (y, tal vez, de manera interesada)…

A algún médico o investigador oí en la radio diciendo que a pesar del altísimo nivel de contagio y otras cosas, resulta que es un virus con una tasa de mortalidad inferior a la de la gripe común…

Entre los grandes inconvenientes, claro está, es que no hay vacunas, y que el virus tiene un período de incubación muy alto; por lo que una persona infectada no dará señales de ello hasta 14-24 días después y en ese período puede infectar a una gran cantidad de sujetos…

Veamos, en Wuhan hay 11895000 habitantes según la wikipedia y hay unos 63.851 infectados… ¿0.53% de la población? y los muertos, 1.380, serían en torno al 0.0116%…

Una gran tragedia; pero, ¿Cuanta gente muere en un año por ébola, rubeola, sarampión, GRIPE?

Por no mencionar el HAMBRE...

Me auto-contesto:

Este artículo es de Agosto de 2019 y nos dice:

"Desde enero de 2019, se han producido en el país brotes de cólera (15.331 casos, 287 muertes), sarampión (161.397 casos, 3.117 muertes) y malaria, la principal causa de muerte , que mata a más de 48.000 personas cada año."

Aparte de los 2000 muertos por ébola...

https://news.un.org/es/story/2019/08/1461372

Pero, claro, es África, así que...

como digo, como pandemia mundial es un bluff pero su importancia económica existe, está afectando mucho a China y algo salpica al resto, puede que luego se recupere pero por ejemplo compañías aéreas no recuperarán los billetes no vendidos... algo de einfluencia negativa habrá.

Por nod ecir de muchas empresas, algunas pequeñas (otras no como Hyundai u hoy mismo honda) y por tanto de uno o dos proveedores, que dependen totalmente de lo que viene de China y que ahora mismo están en problemas por falta de suministros

Solo en gripe en España según, donde mires, mueren entre 1000 y 15 mil personal al año. Y es que hay mucha gente que creemos que muere de cáncer, pero el que lo remata es un catarro o una gripe. Incluso he llegado a leer que al ya estar enfermo de cáncer u otra causa grave no te valoran la existencia de un virus, si no que dan por hecho que has muerto por la enfermedad que padeces, por lo que la mortandad en la gripe varía según la fuente que utilices.

más que el problema en sí de la enfermedad, es el bloqueo que ha decidido China, es el mayor de la historia. Nunca se había confinado y paralizado a tanta gente y eso tiene consecuencias económicas claras, sea cierta o no la relevancia de la enfermedad

LO financiero es la consecuencia del comercio... y el comercio va a incrementarse constantemente pro dos motivos... cada vez somos más y cada vez estamos más tranquilos..... y ya está.... no hay vuelta de hoja...

Singapur es una plaza financiera porque, por encima de todo, es una plaza comercial.

Y los chinos no producen lo suficiente para comer todos.... por tanto, va a recibir mercancía sí o sí..

Bueno han cancelado el MObile o sea que consecuencias económicas en España habrá y son las primeras.

HAy gente muriendo entre ellos gente joven expuesta al virus.

PAra empezar tras la llegada de la OMS se ha visto que la contabilidad era un desastre y los casos subestimados, por lo que se ha incrementado de golpe la mortalidad y el contagio, si bien es cierto que el global la tasa es baja.

Por otro lado el partido se ha cargado a los administradores de la provincia

Decía mi abuelo (al hilo de la gripe y todo eso) que cuando llegaba el "mal de moda" al que le "pillaba", se lo llevaba. Han pasado cien años de aquellos llamados "mal de moda"... y seguimos igual.

En lo esencial me da que en el fondo, por mucho Internet y todas estas cosas de hoy... seguimos igual: igual de débiles y frágiles humanos...