Este viernes a las 11 de la noche hora británica por fin Reino Unido saldrá oficialmente de la UE. Digo por fin porque es un proceso que se inició tras una votación en junio de 2016 y que se esperaba fuera culminado antes de 2019. No obstante, no se ha acabado porque ahora entramos en un proceso de transición que el gobierno británico quiere que sea de 11 meses pero probablemente vuelva a alargarse. Creo es una buena ocasión para recordar el –demasiado habitual- absurdo comportamiento de los mercados financieros en muchas ocasiones. El viernes 24 de Junio de 2016, una vez conocida la victoria del Sí al Bréxit por estrecho margen hubo un desplome bursátil generalizado (la bolsa italiana declinó un 12%, la francesa un 8%…), especialmente acusado en el Ibex: cayó un 12,35%, la mayor caída de su historia en una sóla sesión con el 2º mayor volumen jamás negociado. Y eso que tuvieron que salir varios bancos centrales asegurando, una vez más, que inyectarían liquidez si fuera necesario. Además se disparó la volatilidad, el dólar, el oro… y cayó bruscamente el valor de la libra.

Todo eso pasó en unas horas a sabiendas que era sólo el inicio de un proceso que no fructificaría hasta mínimo dos años después (que han sido casi 4 y que aún no ha acabado). Es decir, siendo como era una mala noticia el impacto sobre la economía o sobre las empresas iba a ser mínimo o incluso nulo hasta mucho tiempo después. Sin embargo, Iberia-British Airways cayó en bolsa el viernes 24 un 26,86% y el lunes 27 otro 17,94% más. Hasta ese punto llegó el histerismo. Sin embargo, ahora viene el Bréxit real, la culminación de la separación, con unas condiciones que ni de lejos eran las más deseadas, con un gobierno británico poco colaborativo que deja abiertas muchas incertidumbres sobre el futuro y con el riesgo real de que dentro de 11 meses la salida sea brusca. Ahora es cuando se notará si realmente llegan menos británicos a España de turismo, si nuestras empresas con intereses allí tendrán peores resultados, si la esperable reducción del crecimiento británico nos puede afectar… y sin embargo los mercados están tranquilos con el Bréxit.

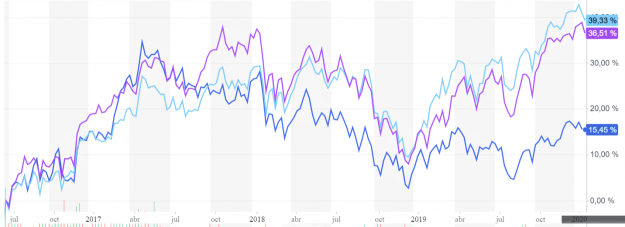

Dicho esto, podemos aprovechar esa fecha, esos mínimos histéricos del 24 de junio de 2016 para valorar el comportamiento del Ibex respecto a los dos principales índices bursátiles de la Eurozona: el Dax alemán (rosa) y el Cac francés (azul claro)

Lo primero que puede llamarnos la atención es por qué un país como Francia con problemas de excesiva deuda, déficit, bajo crecimiento, una tasa de paro que casi dobla la alemana, una economía menor y unos problemas políticos graves con protestas y huelgas diversas los últimos meses, tiene una bolsa con un comportamiento tan similar a la del índice alemán. Las respuestas son dos: una es que equiparar el comportamiento de un índice bursátil con los números macro de una economía es un error y otra es que el índice alemán, al contrario que el francés o el español o prácticamente todos los demás, no descuenta los dividendos que sus empresas pagan por lo que en realidad a esa subida habría que sumarle también que ha pagado dividendos lo que fácil podría significar un 8-10% de rentabilidad más de la que ahí marca.

Lo segundo que puede llamarnos la atención es el peor comportamiento evidente del Ibex,, a pesar de un crecimiento económico mayor que los otros dos. Parte (fácil un 2% anual) puede explicarse por lo más generosas que son nuestras empresas en pago de dividendos pero aparte de eso (y otro factor que “pesa” bastante como que Telefónica cotiza hoy –también en parte por los dividendos pagados pero sólo en parte- un 30% por debajo de como lo hacía en junio de 2016), hay un punto reciente desde el que se ve que la diferencia de comportamiento es más acusada: primavera de 2019. Ahí parece que pasa algo que ensancha mucho la diferencia entre el Ibex y el Cac/Dax y cuya tendencia continúa hasta hoy. Si repasamos, resulta que el 15 de febrero Sánchez convoca elecciones para el 28 de abril. Su resolución condujo a otras nuevas elecciones en noviembre que a su vez nos han llevado al gobierno que tenemos hoy. Seguro hay más causas como los problemas en Latinoamérica pero parece evidente que la inestabilidad política interna (no parece que sea cuestión del color del gobierno pues el efecto moción de censura duró 48 horas -aunque veremos a partir de ahora- sino de la falta de presupuestos y las dudas sobre un futuro gobierno estable) sí que afecta al Ibex. Con todo, la gran pregunta es: ¿también ha afectado y está afectando a la economía real?

En cuanto a esta semana, se ha cumplido el escenario del que llevo hablando más de un mes de cesiones en la segunda mitad de enero. El problema llega ahora porque si bien lo normal es que de febrero hasta el verano la tendencia alcista continúe (y el coronavirus –seguro menos mortal que la gripe común- no creo sea un inconveniente para ello, más bien ha sido una excusa para corregir sobrecompra), pienso que es posible que, debido al exceso de subidas de los últimos meses y la excesiva complacencia, las bolsas necesiten más bajadas, especialmente en Wall Street. A mi al menos se me han quedado cortas las correcciones, más con el nuevo factor negativo acaecido con la unanimidad respecto a la rebaja en la previsión de crecimiento de la importante economía china. En cuanto al mercado español, y teniendo en cuenta la flojera de los bancos durante este mes, serán claves los resultados que presentan hoy BBVA, Caixabank y Sabadell. Imagino que pasará lo mismo que con Bankia, Santander, Liberbank… esta semana, que siguen ganando dinero y demostrando la tan –quizás injustamente- discutida viabilidad de su negocio por más que algunos agoreros lleven enterrándolos desde hace años; otra cosa es que, como lleva pasando ya mucho tiempo, se lo haga perder a sus dueños debido al mal comportamiento de la acción precisamente por unas expectativas negativas que siguen sin cumplirse y que no compensan los dividendos recibidos.

Links.

- El péndulo: el siglo XXI

- Observatorio Regional España. Primer trimestre 2020 – BBVA Research

- ¿Quién paga la factura del Acuerdo Verde Europeo? | by Hans-Werner Sinn

- Para ganar la carrera por la electrificación | by Adair Turner

- Los Mercados son Información

- Explicando el triunfo de la imprudencia económica de Trump | by Jean Pisani-Ferry

- Si tanto nos quejamos ¿por qué los votamos?

- Situación Asturias. Primer Semestre 2020 – BBVA Research

Los EUA cierran 2019 con su crecimiento más bajo desde 2016 https://www.euribor.com.es/foro/index.php?threads/los-eua-cierran-2019-con-su-crecimiento-m%C3%A1s-bajo-desde-2016.61011/

-

Las marcas más valiosas https://www.euribor.com.es/foro/index.php?threads/las-marcas-m%C3%A1s-valiosas.61009/

-

Densidad de asalariados del sector público en cada comunidad autónoma https://www.euribor.com.es/foro/index.php?threads/densidad-de-asalariados-del-sector-p%C3%BAblico-en-cada-comunidad-aut%C3%B3noma.61010/

El Sabadell, según información leída sólo un día porque se corrió un tupido velo, para poder realizar una hipotética fusión con Bankia necesitaría una corrección del 66% de su valor.

Partiendo de la base que ha vendido su gestora de fondos (que suele ser un buen negocio) ya solo le queda como negocio el bancario puro.... que si tan ruinoso es (según ellos mismos) por la "perversión" de los tipos bajos, ya me explicarán porque han realizado esta venta.

Partiendo de la base que si yo soy el dueño de una empresa y esta ha perdido un 60% de valor en tres años, el primer paso lo tengo claro...echar al director general.... cuando otros bancos EUROPEOS tienen resultados contrarios.

Y si la culpa es del conflicto catalán, quizás fuer por la decisión de irse.

Aunque al final es una pura cuestión de incompetencia u y no saberse adaptar a los tiempos.

Mi deducción sobre todo esto es simple, o tal vez simplista...

En el 2016 nadie, realmente nadie esperaba un triunfo del "Brexit".

Lo que es más, si se hubieran contrarrestado correctamente las "fake news" y si, en general, todos los partidarios del "Remain", tanto políticos, como votantes (y otros interesados y "poderes" y tal...) hubieran sido más activos en general, lo mismo el resultado de aquel referendum hubiera sido distinto...

Pero a lo que iba, en 2016 nadie, o al menos muy pocos, creían en una victoria del "Brexit".

De ahí la "hecatombe" en las bolsas, las divisas y todo lo demás. (Aunque a mí me salió muy barato comprar en Amazon UK por una temporada...)

Y hoy, pues han pasado casi 4 años, y, quién más quién menos, se han ido haciendo a la idea de que el Brexit iba a ocurrir más pronto o más tarde, y, quien ha podido ha tomado medidas. Desde Británicos buscando ancestros irlandeses, franceses o alemanes, para pedir una doble nacionalidad (o cambiando de nacionalidad directamente), a empresas que, de una manera u otra, han ido buscando la manera de sortear las barreras que todo esto va a suponer...

Y, claro, está el tema de que aunque se vayan esta noche, realmente aún quedan otros 11 meses (o más) antes de que se termine de "romper" del todo...

Así que, no es el fin del mundo, ni de la U.E.

Al menos, aún...

PD: Se decía que el inglés dejaría de ser "lengua comunitaria" por que nadie salvo el UK había solicitado que lo fuese; pero me figuro que Irlanda y Malta harán los trámites necesarios (o lo mismo ya los han hecho) para que el inglés siga siendo "lengua vehicular" en las instituciones europeas...

Y ayer estaba con un cliente que tenía Telefónicas, Repsol, BBVA y Caixabank....-40% largos desde que las heredó.... y espera una recuperación...... yo le dije que ya puede esperar sentada porque NUNCA van a recuperar...... BBVA y Caixabank especialmente.. porque si en crecimiento económico mundial como estamos siguen barajando 6-7% de impagados e irán perdiendo clientes incesantemente por inutilidad (cobra comisiones, pierden clientes, suben comisiones para los que queden paguen lo mismo, vuelven a perder clientes, vuelven a subir las comisiones....) y toda la gestión financiera irá hacia otro lado.....

Vender, compensar pérdidas con ventas de fondos con ganancias para igualar fiscalmente y a otra cosa mariposa. y no tener falsas esperanzas...

Los mercados suben, pero en otras empresas o lugares..... Y si no ver la diferencia entre Repsol e Iberdrola.... una petróleo..... la otra eléctrica hacia renovables...... está claro...... energía se gasta igual o más, pero cambiada.

En relación a esto que dices: "energía se gasta igual o más, pero cambiada.":

"El Tesla Model 3 da la sorpresa y ya vende más que el Kuga, el Duster, el Qashqai o el Captur en Europa."

https://www.xataka.com/vehiculos/tesla-model-3-da-sorpresa-vende-que-kuga-duster-qashqai-captur-europa

de todos modos si haces un gráfico comparativo de Repsol y del precio del Brent van en perfecto paralelismo, así que es el típico valor que más allá de cómo se gestione, subirá si sube el crudo y bajará si baja el crudo.

pero yo sigo en mis 13....los vehiculos electricos enchufables...no son la solucion....chinos y alemanes estan volcado en la produccion de hidrogeno.....el problema hasta ahora, es que el metodo mas barato de obtener hidrogeno se basaba en el preformado del gas natural, que emite toneladas de CO2, pero hay otros metodos ya...mas baratos y ecologicos....atentos, que en los proximos años esto dara un vuelco...

https://www.energias-renovables.com/fotovoltaica/nuevo-sistema-para-producir-hidrogeno-empleando-energia-20200107

mas de lo mismo.

https://www.motorpasion.com/coches-hibridos-alternativos/unos-cientificos-han-empezado-a-producir-hidrogeno-para-coche-electrico-forma-instantanea-a-demanda

las fusiones dentro del sector automotiz van por ahí: el gasto en I+D será enorme porque hay que seguir varias pistas y nadie está seguro cual será el coche del futuro. Nolo saben ni ellos

Un día hice cuatro números con el consumo de un portacontenedores de nuevo cuño...... de estos que llevan 15.000.... no 1.500... 15.000.... gastan una tonelada de fuel a la hora... 24 toneladas al día.... 24.000€ diarios.... supongamos que lleva 12.000.... y que un contenedor de Singapur hacia aquí está 24 días...

Esto son 576.000 litros/euros por viaje (es más barato pero para simplificar).... 48€ por contenedor... que llevan como máximo 23.000 kilos... 0'002€ por kilo..... contaminan más los pedos de un "glovero" para llevarte la pizza hasta casa.

Si cargo 19.800 botellas de algo, el coste del transporte en gasóleo es de... 0'24€ por botella.... o 0'24 litros.....

Lo explico para tener claro qué contamina proporcionalmente y porque el consumo disminuye relativamente al crecimiento.

El día que metan cuatro placas solares y sean myd-hybrid ya será la repanocha....

Si el barquito vale 300 milones de euros y dura 15 años, son 15 viajes al año... 225 viajes* 12.000 contenedores, son 2.700.000 contenedores transportados... 111€ por contenedor.... 0'0048€ por kilo.... 0'0055€ por botella de amortización....

Increíble.

N tengo yo claro que lo del coronavirus quede en nada.

Al principio pensaba que era la típica alarma chorra de cada cierto tiempo, pero corcholís, es que están cerrando China; están construyendo hospitales a un ritmo vertiginoso, tienen impuestas cuarentenas en zonas con porron de millones de habitantes, lo que me hace dudar si realmente es una alarma infundada o hay algo cierto de real peligro.

Sobre el tema del hidrógeno, por lo que tenia entendido lo más complicado no venía sólo de la obtención sino de los motores y como controlar la combustión en el motor sin que explosione.

Óscar no fumes chaval, que si no ves cosas que no son. Cuanta mierda te has metido para decir tales barbaridades. Sabes mo que son 100 humanos muertos