Puente en la mitad de agosto, probablemente el peor momento del año para pretender que haya lectores interesados en lo que yo pueda contar en “la semana en los mercados”, quizás por eso es el día ideal para repasar algunas imágenes que nos ayuden, sin demasiado texto, a entender la situación actual de la economía y las finanzas:

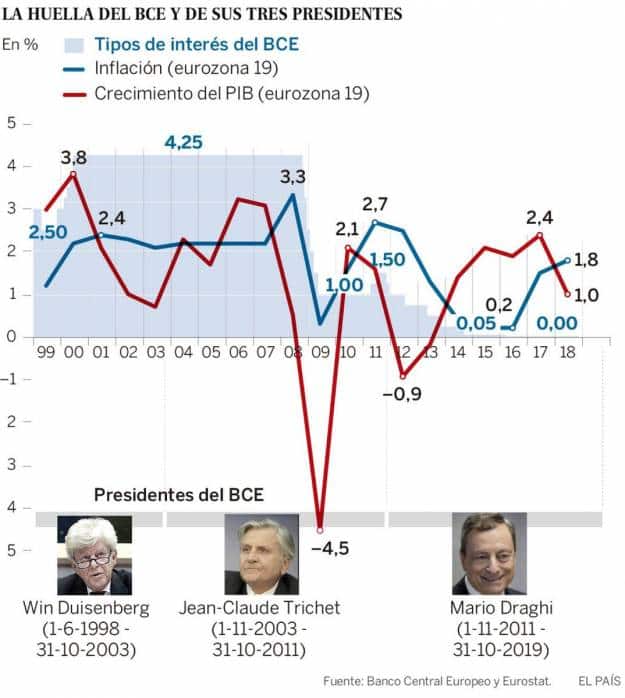

Empecemos criticando un poquito al gran héroe eurozonero: Draghi. Como podemos ver aquí su balance en términos económicos, más allá de que ignoramos las consecuencias de lo expansivas de sus políticas monetarias (y que parece su sucesora continuará), consiguió un rebote del PIB y de la inflación pero ambos datos ya se están dando la vuelta:

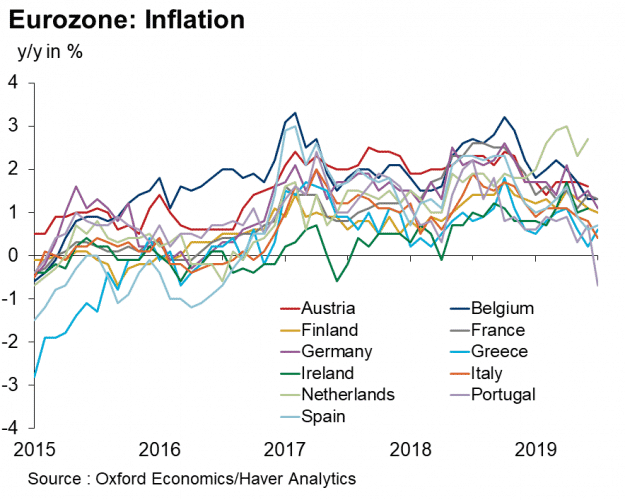

De hecho, ya hay un país (Portugal) que ha vuelto a la deflación que es la tendencia actual y que será el principal motivo/excusa para la presumible bajada de tipos del próximo mes:

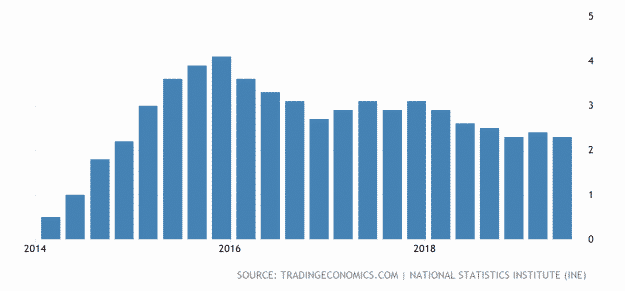

El PIB español sí va bien, y aunque se esté desacelerando es un proceso que empezó hace ya varios trimestres y ni la peor previsión contempla que este año no crezcamos por encima del 2%

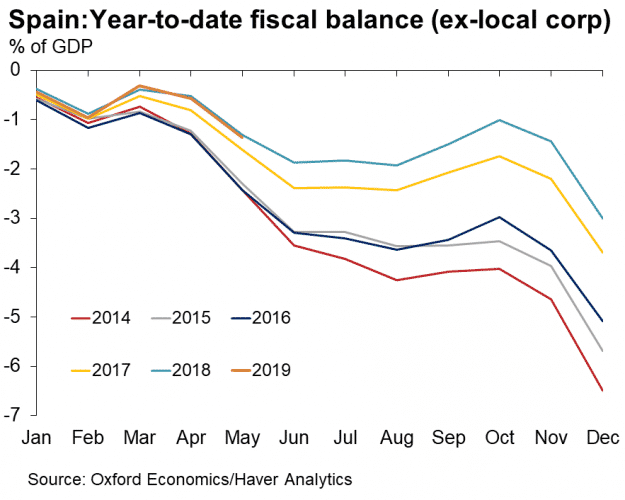

Pero las cuentas públicas, que llevaban un tiempo mejorando y sin crecer el ratio de deuda/PIB (más por el aumento del PIB que porque se reduzca la deuda, eso sí) y con el déficit presupuestario bajando, parece que ya este año van a dejar de hacerlo y 2019 tendrá más déficit que 2018. Probablemente la principal razón sea el aumento del gasto público de todas las administraciones por las convocatorias electorales, es decir, culpa de nuestros políticos que miran más por sus puestos que por el bien común:

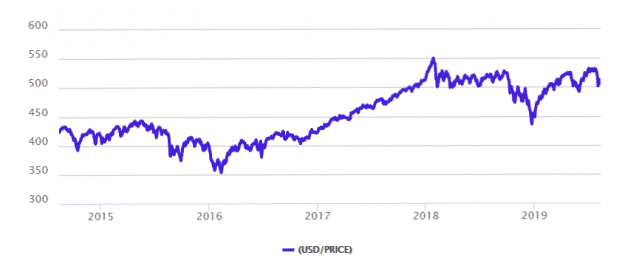

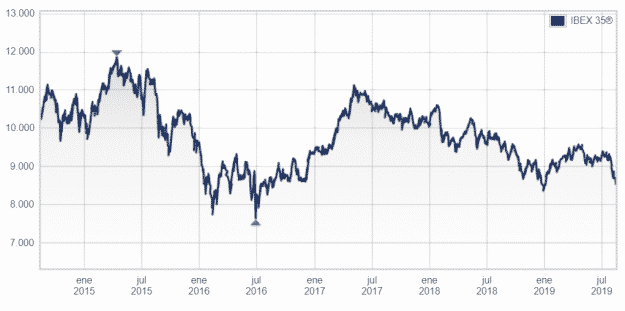

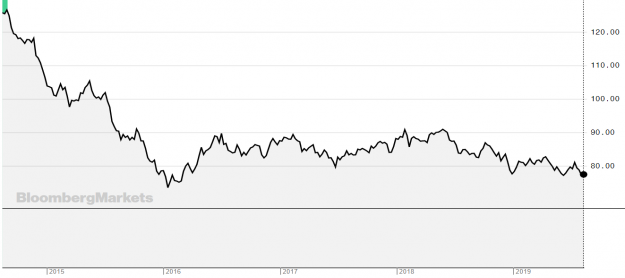

Cambiando de tema, vamos a los mercados con estos gráficos a 5 años:

Este es el índice MSCI que pretende ser un compendio de las bolsas del mundo:

Este es el Ibex (hay que tener en cuenta que como descuenta dividendos, es algo menos malo de lo que parece aunque claramente no tiene buena pinta y se ha “comido” toda la subida que llevaba acumulada en 2019)

Aunque el que de verdad va de pena es el sectorial bancario del Ibex

Otro chat que sorprende siendo como somos cada vez más humanos en el mundo y que explica en gran parte por qué la tasa de inflación está tan contenida en el mundo: la evolución del precio de las materias primas medida con este índice elaborado por Bloomberg

Y puestos a ver datos sorprendentes, la enorme cantidad de deuda negociada con tipos de interés negativo alcanza récords y ya supone el 53% de toda la deuda española, algo que hace unos años muy pocos hubieran creído y que dibuja que la curva de tipos soberana de algunos países sea completamente así como Suiza o Alemania si bien esta imagen es del bono a 10 años de Irlanda, país que fue rescatado, que hace 8 años llegó casi al 12% de rentabilidad en ese periodo y que ahora emite en ese mismo plazo en negativo:

Y para cerrar con algo más cercano a la economía real, al aumento demográfico y a la mayor riqueza y abaratamiento del transporte (y, por qué no decirlo, al riesgo ecológico por la contaminación), este es el mapa del récord absoluto de vuelos en un día que sucedió hace menos de un mes: más de 230 mil en 24 horas:

Y en cuanto a los mercados estos días, tras la volátil semana anterior que al final cerró con leves pérdidas en Wall Street y algo más abultadas en Europa, los primeros momentos de la sesión del lunes parecían anunciar una recuperación pero pronto se frustró, para colmo en el frente interno un nuevo desplome de los bancos y la mala situación argentina dañaron especialmente al Ibex. El martes hubo rebote inesperado por el retraso anunciado por Trump para la aplicación de algunos aranceles, el miércoles otra vez para abajo y con fuerza esta vez con la ayuda de un dato de PIB trimestral alemán negativo… En resumen lo típico de agosto: volatilidad y más volatilidad y, en mi opinión, como llevo diciendo semanas, sesiones para estar en liquidez y, aunque aún –creo- no es el momento estadístico ideal (lo será en septiembre), ir vigilando opciones de compra para apostar a un último trimestre alcista. Por desgracia la mayoría de los inversores no disponen de liquidez sobrante para aprovechar momentos así porque están siempre invertidos siguiendo el consejo de la industria financiera que casi nunca recomienda “quédate en liquidez y espera el momento adecuado” porque no le es rentable.

Links.-

- El lío del taxi

- ¿“Cosecha de dolor” tecnológica? | by Daron Acemoglu

- La verdadera razón para el ascenso de China | by Zhang Jun

- ¿Pueden Estados Unidos y China evitar una guerra de monedas? | by

- La disrupción comercial es un síntoma de un malestar más profundo | by

- Los déficits de la economía de Trump | by Joseph E. Stiglitz

- Trump y la manipulación de la manipulación cambiaria | by Paola Subacchi

- Estados Unidos, una superpotencia en pánico | by J. Bradford DeLong

- El wahtsapp de las paparruchas

Alemania: segundo trimestre de PIB negativo en un año https://www.euribor.com.es/foro/index.php?threads/alemania-segundo-trimestre-de-pib-negativo-en-un-a%C3%B1o.59539/

-

El primer puerto espacial del mundo https://www.euribor.com.es/foro/index.php?threads/el-primer-puerto-espacial-del-mundo.59540/

-

Los siguientes pasos en la carrera por la Luna https://droblopuntocom.blogspot.com/2019/08/los-siguientes-pasos-en-la-carrera-por.html?spref=tw

Hombre... lo que interesa a la industria financiera es el movimiento para ir aplicando comisiones....lo que pasa es que, personalmente, creo que hay que diferenciar entre invertir y especular.... la diferencia es básicamente el tiempo en que piensas estar invertido.

Lo de Trichet,mirando los gráficos, es de traca.....vaya melón.

Este año decidí partir el verano e irme de vacaciones en julio y asi hacer mas llevadero el verano...

Craso error, agosto se me hace aun mas difícil con tanto calor que hace este año...

Pero como persona capaz de reconocer mis propios errores, entono mea culpa y busco solucionar las cosas: esta tarde hago maleta y mañana me vuelvo a Chamonix...

Así que nos "vemos " aquí el 2 de septiembre....

Que el otro día estuve con un alto directivo de banca privada y me comentó que temen los robadvisors porque tienen mejores resultados que su gestión... lógico... los robots no tienen dogmas ni cariños.. me explico:

1. Un gestor de banca privada, por independiente que sea en sus decisiones, siempre tendrá cariño o fe en la recuperación de las cotizaciones bancarias porque están (según su criterio) minusvaloradas.... por tanto, un poquito de más al sector financiero, por no decir a las acciones del propio banco, va amenter.

2. Desde hace 7 años que hay que sobreponderar la renta variable europea y española, con el resultado que ha dado..... esto es una cuestión más de fe que o de pertenecer al colectivo (europeo y español) que a variables económicas pasadas ciertas...

3. La misma fe en la subida de tipos que interesa a la entidad que los paga han hecho infraponderar renta fija que sigue dando (por valoraciones) rendimientos entre interesantes y muy interesantes... y es una inversión que tiene que estar en un porcentaje importante en la mayoría de las carteras..... a corto plazo, sí...

4. Y luego los movimientos más dirigidos a justificar una comisión de gestión (+Iva) que a lo que es el horizonte temporal de la inversión.....

estos tres factores los robadvisors no los tienen en cuenta y estaríamos hablando de un porcentaje importante de rendimiento........

Buen viaje....... allí se estará fresquito.... aunque en el Empordà alternamos el bochorno con días de lo más agradables.... curioso agosto...que hace prever una primera quincena de septiembre agradable.... con lo que alargaré mi 75% de inactividad hasta el septiembre.....

Que los autónomos somos el último eslabón de la creación, pero aún podemos elegir vacaciones y rendimientos......

En el hipotético caso de que el amado por Oreidubic :-) J.Borell, el alto representante de politica exterior de la UE, decide hacer algo con Venezuela , surge la pequeña preguntita

¿con quien hablara ?

¿Con Maduro? - No puede, porque los de la UE pusimos otro presidente de Venezuela

¿Con Guido ? - Tampoco puede, porque ese chaval no pinta nada....

Asi es la UE, nos encanta hacer el ridículo... Y nuestra economia y bolsas, poquito a poco siguen el curso de nuestra diplomacia...

Nos queda el consuelo, que lo sacrificamos todo en el altar del dios verdadero, ese de los seres unisex, los pepinos rectos y sobre todo en nombre del poder de la elite globalista....

No te vayas tan lejos Juanito! Vente a Andorra, te trataremos bien y te saldrá mucho más económico. A mi Chamonix me gusta porque hago alpinismo, turísticamente el pirineo español/andorrano/francés no tiene nada que envidiarle (excepto el teleférico al Pic du Midi) y es mucho más económico.

A Andorra no voy... tengo allí un viejo rollo muy explosivo con una belleza y prefiero no acercarme para no provocar al diablo :-) ... los dos nos hemos hecho la vida y no es recomendable acercarnos a menos de 100 km, que todo se puede ir por la borda... :-)

Además desde hace unos años (no muchos) incluso se puede comer bien en Andorra..... incluso mejicano... jajajajajaja... con una clientela interesante... :-)...

Vaya, vayita.... jajajajajajaja... y Andorra es complicado porque al final,todo pasa por una calle.... larga, eso sí..... pero puede llegar a ser tortuosa.... jajajajajajajaja...

El puerto espacial de mi amigo Richard...

Ya ha comprendido su sitio por fin...

Mas fácil ofrecer un vuelo hasta la stratosfera., 90 km. Y llamarlo viaje espacial en twiter y todos contentos ....

Omitimos que por ejemplo la estacion espacial internacional tiene una órbita de más de 400km , que si está en el espacio de verdad, pero eso lo omitimos.... si total la stratosfera también está por allí en la misma direccion, Jeje . Para el resto ya lo solucionamos con una serie de twits resultones y unas cuántas fotos en insta gran....

Por lo menos el precio es bajo, acorde con lo que es el paseo este...

Y bueno, hacemos un puerto espacial con una sala de espera muuuyuuuy futurista, eso es primordial..,,

Si el "bueno" de España es Borrell, miedo me da de lo que mandan los otros países a Bruselas...deduzco que mandan a los "Borrell" de cada país para que no molesten en las elecciones de verdad.... las del gobierno de cada país.

jajajajajaja :-D Perdón, pero me ha hecho gracia.... Lo malo es que probablemente sea verdad... AsiNG nos va. :-(

Erdogan, ese amigo que tengo yo de presidente de Turquia, se va a Ecuador…

Lo recibe una protesta de mujeres ecuatorianas que resulta que estan muy molestas con sus políticas … Mujeres ecuatorianas, molestas, Ecuador, Erdogan, Turquia !!!!! …

Y claro, no es preciso ser conspiranoico para pensar que alguien las contrato para montar la manifa ¿Bruselas? ¿Soros? ¿The department of State? los sospechosos habituales, vamos….

Y claro, Erdogan se mosquea de tanta m.ari.conada, pero tambien le viene de perlas, va y enseña a los turcos el suceso y esos , aun sin tanta cultura democratica, pero la mayoría se pueden dar perfecta cuenta que eso es obra del occidente que los toma por aborígenes… Y hacen piña alrededor de su lider….

Mas de lo mismo con Rusia en Venezuela. Ningún ruso estaría de acuerdo que se ayude a Maduro así en plan amigos. Alli abiertamente hablan que es un regimen corrupto que lo esta haciendo mal… Pero va Trump y dice que ahora ya, ahora mismo va a vencer la democracia en Venezuela y que las empresas rusas ( y chinas) serán echadas y que es lo que se merecen por no saber donde invertir… Pues, en bandeja se lo ponen, sacan las palabras de Trump por la TV rusa y acto seguido, todo el pais esta a favor de mantener a Maduro como sea… y allí sigue Maduro …

—

Que me daria igual todo eso, pero necesitamos ser amigos con todos y comerciar , comerciar, porque es lo unico que nos puede salvar…

Supuestamente un dia en Chechenya monten un dia del orgullo… Cosa extremadamente dificil, pero posible. Mas difícil que lo

anterior es que la UE sobreviva hasta entonces para celebrarlo….

Hacer gestión activa no es especular, la diferencia es abismal. Alguien que compra y vende buscando el mejor momento para ello creo hace más por su dinero que otro que lo único que hace es invertir cuando tiene liquidez, da igual el momento del ciclo que sea.

Tú inviertes en función de la liquidez de tus clientes, yo invierto en función del momento que creo es mejor.

Y a la industria financiera siempre le interesa tener al cliente invertido en algo, por supuesto si especula mejor poque hace más operaciones pero alguien que compre en septiembre y venda en mayo como yo suelo recomendar genera menos beneficios que otro que está siempre invertido, al que le mueven de un fondo a otro y encima le cobran custodia.

Tú estás en la industria financiera: ¿alguna vez le has dicho a un cliente quédate en liquidez esperando un mejor momento? nunca, seguro. Lo que harás es venderle renta fija o variable o mixto o lo que sea, siempre venderles algo. Y me parece bien, es tu trabajo pero el mío es recomendar lo que me parece mejor, y desde luego hablo de invertir, no de especular.