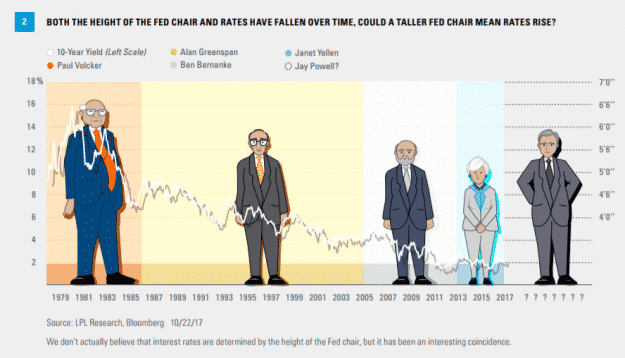

Aunque aquí hemos tenido una semana muy marcada por la política, en el resto del mundo la principal cita llega a finales de este mes con la decisión de la FED sobre los tipos de interés. Como viene siendo habitual, no va a haber sorpresas en cuanto al movimiento que hará la Reserva Federal: bajará tipos. Pero Powell no tiene la habilidad comunicativa que sí tenían Yellen y Bernanke, quizás porque las presiones políticas de Trump no le dejan la suficiente autonomía como para ser más claro. Es por eso que el mercado descuenta un recorte de 0.25 puntos pero también hay un porcentaje no desdeñable que espera 0.50. Esto es peligroso porque las bolsas se mueven por expectativas y si bien el convencimiento de la bajada propició un máximo histórico en Wall Street, ahora puede que el que “sólo” sea de 0,25 defraude y genere caídas bursátiles.

Cuando en diciembre pasado la renta variable caía tanto, el cambio de sesgo de la FED ayudó mucho al rebote: dejó de hablar de subir tipos. Tras las caídas de mayo de nuevo la FED animó a las bolsas insinuando bajadas de tipos lo que llevó a Wall Street a máximos históricos y a algunas bolsas europeas a máximos anuales al recoger el guante BCE e insinuar lo mismo. A lo que se añadió la decisión de sustituir a Draghi por Largarde, eliminando con esto el miedo de un cambio de política al cambiar el nombre del gobernador. Como vemos, son los bancos centrales los grandes sostenedores de un mercado que comienza a resentirse por la desaceleración en varias economías y por unos resultados empresariales muy buenos pero que en muchos casos no justifican las altas cotizaciones de algunos valores.

Mi apuesta es que la FED bajará 0,25 y en el discurso anunciará más futuras bajadas porque pienso es lo más inteligente para no defraudar expectativas y¡, a la vez, seguir contando con ellas como apoyo a la renta variable. Pero también es posible que recorte 0,50 que es lo que seguramente Trump le esté pidiendo. Lo más extraño es que no hay motivos objetivos para ningún recorte de tipos, y lo más triste de todo esto es que la política monetaria no debería usarse ni para ayudar a las bolsas ni para asegurar la re-elección a un presidente sino para estar al servicio de la economía. Se supone que se bajan tipos para prevenir una recesión, para acelerar el crecimiento animando el consumo y la inversión, incluso para aumentar la inflación.

No sólo esto no es correcto, es extremadamente peligroso: se olvida el propósito económico, y se hincha una burbuja y se mantiene hinchada con medidas extraordinarias de las que no conocemos sus consecuencias, y además sabiendo como sabemos que tienen un límite. Porque los Estados Unidos tienen aún margen pero Europa ya tiene los tipos negativos y el BCE está comprándolo casi todo. La última de BCE es rebajar el objetivo de inflación como si eso cambiara algo, ¿qué más queda, arriesgarnos a cobrar a la gente que tiene sus ahorros en el banco para empujarla a gastarlo o jugárselo a la bolsa? Ni la bolsa ni la economía están respondiendo en la Eurozona a los últimos estímulos, ¿seguro que la solución es extremarlos más? Y ¿Para qué tanto riesgo, por qué llevar las cosas al límite como si nuestra situación fuera similar a la de 2012 cuando no lo es, no sería mejor guardar alguna bala en la recámara?

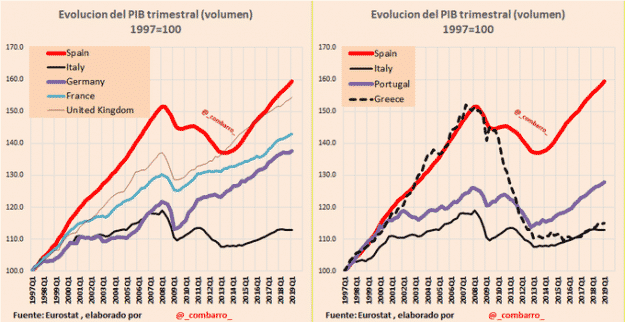

En cuanto al mercado, el viernes a última hora Wall Street cayó porque había miedo a un conflicto bélico con Irán el fin de semana. El lunes cundió el miedo entre los inversores sobre la banca española pero el martes Santander presentó buenos resultados (los bancos siguen siendo empresas muy rentables aunque no le hagan ganar dinero a sus propietarios como ya expliqué AQUÍ) y en los EUA llegaron a un acuerdo para renovar el techo de deuda. Además, volvieron los rumores de un acuerdo inminente China/USA sobre comercio. Un euro más débil (mínimos de más de dos años contra el $) ayudó a las bolsas eurozoneras (algunos índices en máximos del año) a recuperar algo de distancia con las norteamericanas -que volvieron a marcar nuevos máximos históricos- aunque ayer, tras una primera reacción eufórica a BCE, los índices eurozoneros cayeron quizás porque esperaban más del discurso de Draghi. Pero aparte de estos vaivenes, lo que cuenta para los mercados es lo que hará la FED la próxima semana. Incluso los resultados empresariales (no muy boyantes) y los datos económicos (más bien malos) están resultando ser anecdóticos. Como imagen, y para cambiar de tema, algo que conviene no olvidar: lo bien que le ha ido a España desde que entró en el Euro en comparación a otros países

Links.

- Situación Latinoamérica (incluye apartados para Argentina y Brasil) Tercer trimestre 2019 – BBVA Research

- ¿Qué sucederá con los mercados de capitales de Europa? | by Jonathan Faull & Simon Gl

- La gran criptoestafa | by Nouriel Roubini

- En defensa de una Fed fiscal | by Benjamin J. Cohen

- El reto de la nutrición | by Bjørn Lomborg

- ¿Están los bancos centrales perdiendo su gran apuesta? | by Mohamed A. E

- ¿La política empieza a influir en la Fed? | by Robert J. Barro

- Informe de Riesgos Económicos Globales. Tercer trimestre 2019 – BBVA Research

Los gobiernos de coalición son los más comunes en la UE https://www.euribor.com.es/foro/index.php?threads/los-gobiernos-de-coalici%C3%B3n-son-los-m%C3%A1s-comunes-en-la-ue.59302/

-

Contribuidores y beneficiarios netos de los Presupuestos de la UE https://www.euribor.com.es/foro/index.php?threads/contribuidores-y-beneficiarios-netos-de-los-presupuestos-de-la-ue.59303/

-

Los países más innovadores del mundo https://www.euribor.com.es/foro/index.php?threads/los-pa%C3%ADses-m%C3%A1s-innovadores-del-mundo.59304/

¿Ni un mal 'Qué malo es Pablo Iglesias'? ¿Nada? Qué decepción, Droblo. ¡Con lo que tú has sido!

no hay ni uno bueno pero vamos, la responsabilidad de no haber sabido encontrar apoyos habiendo tenido tres meses para hacerlo, es de Sánchez. Él de hecho le acahacaba toda la responsabilidad de la repetición de elecciones a Rajoy en 2016 así que se debe aplicar el cuento. Y eso que yo creo que acabará habiendo gobierno en septiembre.

Eso es cierto. A Sánchez la hemeroteca le trae indiferente. En Europa hay buenos ejemplos de coalición sin demonizar a nadie y sin miedo a repartirse competencias. Mucho que aprender.

Ayer fui a ver el Rey León......obra de arte....con 320 millones de dólares de recaudación, lo que significa unos 150 millones para Disney.... que no sé el coste que habrá tenido pero seguro que no se irá mucho más allá de 50 millones.... y está al principio de su vida comercial.

Esto no es una burbuja... esto quiere decir que es un producto que se dirige a miles de millones de público potencial y que antes eran cientos de millones...

Por tanto, las empresas que tengan al mundo como público potencial valdrán más cada año.... y no hay que darle más vueltas.

Que el poderío de Disney puede cargarse a Netflix con la aparición de la nueva plataforma de Dinsey es un tema a tratar más pronto que tarde..... pero la cuota de mercado de Dinsey+Netflix siempre será del 100%....

Cómo sois. Seguro que si hubiera llegado a un acuerdo con Iglesias ahora estaríais criticando el haber dejado a la extrema izquierda podemita la mayor parte del gobierno y del presupuesto, que era lo que quería podemos, pese a tener solamente un tercio de los escaños del PSOE.

Vaya.. parece que Caixabank sufre un poco en la cotización.... jajajajajajaja... se ve que en el extranjero esto de que son los más listos no cuela..

Yo he dicho siempre que este que señor que manda ahora (el Sr. Gual) tiene un currículum tan exquisito que se cree que tiene la verdad absoluta y puede pasar por encima de las necesidades del cliente... y no.... no es así....

Y su cambio de negocio bancario a bazar chino no es bien recibido por los analistas serios e independientes..

Ah... y los que tengan deuda subordinada suya, quizás mejor que no miren las valoraciones durante un tiempo.... que disfruten del cupón....

Bueeeno... Las cosas se ven mejor desde los picos Alpinos, esa es mi conclusión...

Algunos han liderado y el resto hemos aceptado con mas o menos aprobación, pero sin que ninguno proteste gran cosa, que nuestra sociedad se dirija hacia UNA NUEVA NORMALIDAD y ya estamos viviendo en ella... Las medidas del BCE no son extraordinarias, son las que se llevan ahora, las habituales, vamos...

Lo de poner signo de = entre el chiringuito financiero bolsero y la economia en general, no es una barbaridad muy peligrosa, es lo que se lleva en esa nuestra nueva normalidad...

Lo de hacer que la mayoría se adapte a las ocurrencias cada vez mas absurdas de minorías chillonas, no es una soberana estupidez, es lo políticamente correcto ...

Lo de aceptar dia si y dia tambien que lo politicamente corecto, dictado por centrales ideológicas y politicas, prevalezca por encima de las leyes mas básicas y que eso pase hasta en los juzgados, no es el final de la democracia y el estado de derecho, ¡que va! eso es lo cool y lo que acumula likes...

Asi que tranqui.... Todo NORMAL..... es la nueva normalidad... empezar a aprender a vivir en ella :-)

2+2 = ??? En esa nuestra nueva normalidad la respuesta es clara: Depende...

A mi hasta me resulta interesante, nunca pense que vivire en unos tiempos tan tan interesantes....

Por cierto #Oreidubic,

Coincidi con un galo que dirige una pequeña bodega. Llevava unas cajas de sus vinos que nos vinieron de perlas alli en el monte, jeje..

Lo que te queria contar es que se les ocurrio contratar una ejperta catedratica eminencia en no sé que universidad, para asesorarles con una nueva linea de vinos....

Cobro casi 100 mil, causo perdidas de casi 10 veces mas y eso que se dieron cuenta a tiempo y prescindieron de sus servicios, que si no...

Nosotros (donde asesoro) hicimos venir a un catedrático para lanzar un nuevo producto y nos pegó un rollo de tal magnitud que con una comida lo salvamos....

Nos explicaba como teníamos que vender el producto que ya vendíamos.... con un EBITDA del 10% de las ventas, dudo que el teórico nos mejorara, porque además solo hablaba de oídas..

El día que venga un catedrático que se haya esperado 5 horas en la sal de espera del Cash Ayala, lo escucharemos... si su experiencia máxima en su vida profesional es corregir exámenes, lo escucharemos por educación.....

Seremos palurdos, pero al final los resultados es lo que avalan la gestión... y son números... no sensaciones...

a ver si te cuento mi teoria...

Esos ejpertos gustan, gustan a las grandes empresas y a los jinversores tambien les gustan mucho.... por eso se esta preparando toda esa plaga de ejpertos en sus colegios y universidades de ejpertos...

Cojamos los vinos o bien cojamos las fresas... Por un lado este año y el pasado ya no consegui comprar fresas de verdad a ningún precio, te venden algo con sabor a pepino en forma de una fresa perfecta.... porque los ejpertos en las empresas que producen fresas, han aconsejado que se emplee una nueva tecnologia que saca algo con sabor a lo que sea y en forma de fresa y como es mas barato asi, a los dueños de las empresas les gusta y a los jinversores les encanta....

Y ahora el consumidor... pues, el consumidor compra lo que hay en el supermercado y poco a poco ESO DE QUE LAS FRESAS TENGAN SABOR A PEPINO SERA LO NORMAL y cuando se muera el ultimo que recuerde el sabor verdadero de las fresas, los ejpertos habran hecho una grandisima labor y muuuuuuy beneficiosa para la economia, jeje....

Y asi con muchas cosas...

Los vinos mas de lo mismo... He tenido la suerte de poder catar vinos franceses hechos solo de uva y de la misma bodega, los para los supermercados hechos a lo industrial... La forma de la que le sienta al cuerpo beber uno o el otro no tiene nada que ver... De sabor tambien se aprecia... Pero a ver cuantos hoy dia conocen el verdadero sabor de un vino hecho de uva uva...

Por cierto, mucho criticar a la iglesia por poco transparente y por lavar cerebros. Pero la iglesia ha sido desde siempre mucho mas transparente, que las centrales ideológicas de ahora...

Un cura, nada mas verlo, sabes que es un cura y que va a lo suyo... La ideología de la iglesia, también siempre ha estado a la vista y es conocida.... Las escuelas religiosas, también se sabe cuales son y que enseñan allí...

¿cuales son los nuevos centros ideológicos de ahora?

¿como diferenciar sus portavoces y predicadores?

¿cuantos profesores de escuelas y universidades transmiten esas ideologías y ademas pagados con dinero publico? ¿cuales son sus periodistas a nomina?

¿que pretenden esas nuevas ideologías y cual es exactamente su meta?

Tranqui.... No hay nada de eso... Esta todo NORMAL ... Las ideas y las ideologías son cosas del pasado, ahora nadie se dedica a esas cosas... Ahora todo solito sigue su curso Normal :-)

Fichamos un experto que nos tenía que ayudar... vendemos producto que necesita frío (no congelado, pero sí frío... lo que sería chilli).... y al final nos dijo que era muy difícil vender lo nuestro, que teníamos que abrir otra línea de negocio... un abrazo y a casa....

Esto es como estar en la Pepsi y quejarse que se vende más la Coca-Cola....pues allá que te esperan...

El que vayan de frente y sepamos a lo que van, etc, etc no significa que todo lo que hacen sea menos malo o justificable (seguro que hay bastantes cosas que hacen de dudosa moralidad que no vemos ni supuestamente esperamos). La honestidad no hace que el político que confiese haber robado al erario público lo haga menos ladrón, no hace que el profesor que admita haber inculcado su propia ideología a sus alumnos sea menos manipulador y lo mismo va para el periodista que diga haber modificado sus noticias para contentar al que le paga por encima de la veracidad, lo haga menos parcial.

Yo no justifico a la iglesia y sus actos.... Si me preguntas, son muy culpables, porque tuvieron el poder absoluto y no lo utilizaron para hacer el bien...

Simplemente he utilizado ese ejemplo, porque por lo menos sabemos quienes son, para los discípulos sorosoidales y otros, no tenemos ni idea... solo sufrimos las consecuencias sin siquiera saber de donde nos ha venido... por mi, eso es otro tipo de t. errori smo, sin armas de fuego, pero muy peligroso y destructivo...

Oscaribor. Cabrón.

¿Donde estás?

Este foro ya no es lo que era.