Si el viernes pasado tratamos de vislumbrar qué pueden hacer los mercados este semestre, hoy toca hablar de la economía. Lo cierto es que hay un consenso muy grande en que todo lo malo que se decía que pasaría este año a finales de 2018, se ha retrasado pero que está a punto de pasar. Y sin embargo, lo cierto es que los datos sólo marcan cierta tendencia a crecer menos en Europa y China pero los emergentes van mejor de lo esperado y sobre todo va mejorando previsiones la principal economía del mundo que es la norteamericana. Además, de la que más nos preocupa, España, podemos arriesgarnos a predecir que seguro que acabará creciendo más de un 2% este año lo que no es mal número.

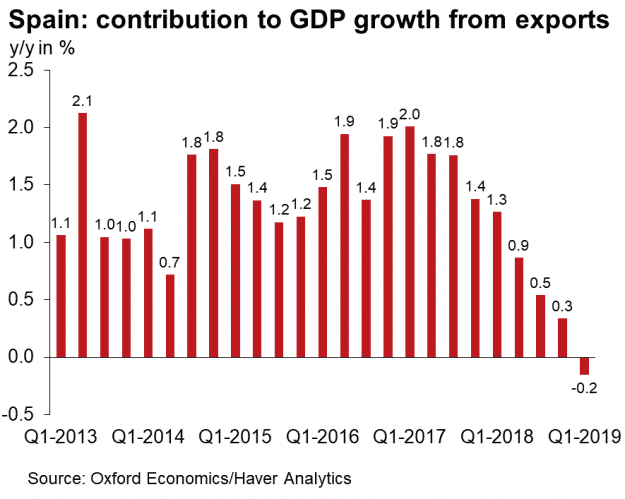

Lo que no podemos hacer es caer en la complacencia, menos aún en un contexto de desaceleración del crecimiento y la creación de empleo. Hay demasiados problemas que no se están afrontando gracias a factores temporales. Por ejemplo, el mayor riesgo financiero que tiene España es la quiebra técnica de la Seguridad Social pero pudiendo emitir deuda a 5 años y encima cobrar intereses por ello, ¿para qué resolverlo? Se pide dinero prestado y a seguir con el… agujero. Lo que pasa es que podemos suponer sin apenas riesgo que en los próximos meses seguirán los tipos de interés muy bajos, que BCE seguirá comprando deuda, que el precio del petróleo, aunque fluctúe (y esta semana ha subido bastante), no se va a disparar a precios imposibles de asumir, que las materias primas seguirán estando baratas y por tanto la cesta de la compra media seguirá sin encarecerse demasiado, que los líos políticos de nuestra mediocre clase política apenas influyen en el corto plazo de la economía, que el turismo seguirá de buena salud, que se creará empleo aunque bajemos el ritmo… en resumen, que España no le debe tener miedo a los próximos meses. Lo peor, que es el contexto internacional, ya ha impactado en nuestras exportaciones y apenas ha variado las previsiones del PIB

Es cierto que está el Bréxit, que si a la Eurozona le va mal, como es donde más exportamos, nos afectará más, que la geopolítica no suele traer buenas nuevas, que la guerra comercial global sigue ahí y la de Trump contra la UE dará que hablar, que en España la situación política no está estable, que saldrá el juicio del Procés y se supone se enrarecerá más el ambiente político etc. pero bueno, todos los años hay riesgos. De hecho, para mi el mayor está en que la excesiva confianza que hay en los bancos centrales desaparezca y haga estallar algunas burbujas de activos pero no creo que eso vaya a pasar a corto plazo ya que a la mayoría, y especialmente a los que tienen más poder en el mundo –tanto financiero como político- no les interesa que eso pase. También hay crisis de sectores concretos como el del automóvil –que tanto estamos notando en la producción manufacturera española- con una caída de ventas importante ante la situación de inestabilidad que supone no saber qué tipo de energía será la predominante en pocos años y que se suma al cambio tecnológico general cuyo balance desconocemos aunque sí sabemos que será traumático para algunos y beneficioso para otros pero difícilmente nos dejará indiferentes. Y de nuevo, tampoco parece un factor muy determinante en el corto plazo.

Luego están los factores psicológicos, en verano el optimismo suele dispararse pero si llega el otoño y los datos empiezan a ser notoriamente peores y se suma una crisis política, puede que los problemas lleguen en forma de promesa auto-cumplida porque nos pilla en una situación financiera tocada por los gastos vacacionales y un ambiente generalizado anunciando una crisis económica global en 2020 que puede frenar tanto inversiones como consumo… provocando con ello que llegue. Un ejemplo puede ser la creación de autónomos que ha sido la peor en el primer semestre en España en años: ¿Es debida al brusco aumento del SMI o al miedo a los costes de ese brusco aumento? No se puede saber.

En cuanto a los mercados en el corto plazo, acabó la semana pasada hablándose de “resaca tras el 4 de julio” porque un buen dato de empleo USA el viernes enfrió el ambiente de bajadas agresivas de tipos de la FED (de momento no hemos vuelto a ver tras aquello nuevos mínimos del Euribor) y la reestructuración del Deutsche Bank anunciada durante el fin de semana no fue bien recibida (a pesar de las alzas iniciales el lunes) por los inversores eurozoneros y ambos factores (más otros como las malas noticias de Basf o Bayern) se unieron para hacer predominantes las cesiones (sobre todo en bolsa alemana)… hasta que, una vez más, llegó el discurso de Powell de la FED –el miércoles- asegurando que actuará si es necesario lo que llevó a un nuevo máximo histórico en Wall Street, una vez más muy por delante de los índices europeos. Por otra parte, el Ibex tiene su particular calvario por las cesiones de las empresas que más estaban tirando de él: las eléctricas, afectadas por el recorte a sus redes, si bien la noticia de la petición de un segundo referéndum del bréxit hecha por el líder laborista Corbyn, ha ayudado a que los bancos no se comporten del todo mal.

Links.-

- Las empresas que más facturaron en cada provincia española en el último año

- Cómo, y cómo no, recuperar la confianza en los medios | by Alexandra Borchardt

- Poder e interdependencia en la era Trump | by Joseph S. Nye, Jr.

- Misterios de la política monetaria | by Robert J. Barro

- Alabanzas al descenso demográfico | by Adair Turner

- Hacia una alianza Euro-Pacífico | by Zaki Laïdi, Shumpei Takemori a

- ¿Cuán honestos somos? | by Peter Singer

- Informe mensual de Julio de Caixabank Research: «Tecnología y progreso»

Rentabilidad de bolsas mundiales hasta la fecha (en su propia moneda) https://www.euribor.com.es/foro/index.php?threads/rentabilidad-de-bolsas-mundiales-hasta-la-fecha-en-su-propia-moneda.59147/

-

Principales puertos de mercancías de Europa https://www.euribor.com.es/foro/index.php?threads/principales-puertos-de-mercanc%C3%ADas-de-europa.59153/

-

Los países más poblados del mundo en la actualidad https://www.euribor.com.es/foro/index.php?threads/los-pa%C3%ADses-m%C3%A1s-poblados-del-mundo-en-la-actualidad.59152/

La pobre gente que abandonó el barco en enero-febrero y se fueron a un 1% garantizado solo han podido consolidar pérdidas...

Que por otra parte no es nada nuevo.... forma parte del comportamiento habitual del inversor espabilado.... más espabilado por creencia propia que por realidad...

Al final va a ser verdad que lo mejor para invertir es no hacer gran cosa más que esperar...

"Al final va a ser verdad que lo mejor para invertir es no hacer gran cosa más que esperar…"

Ojala, pues esa es mi estrategia (más por dejadez y pereza que otra cosa...). Meto el dinero en un fondo cualquiera y lo dejo allí a la intempérie...

Mételo en 3 o 4.... que con uno igual pillas al tonto de la clase..... que normalmente es el más vendido en la banca tradicional..... con nombres ad-hoc... equilibro, prudente, tranquilidad.....

Y si no tienes prisa, RV USA o Global...... cuando bajan da vértigo... pero cuando suben... da gusto..

YO estoy haciendo bastante US Growth y Technology..... con algunos de consumo y sanidad.....

Si es joven 25% uno de renta fija potente y el 75% lo reparto en todo esto.... si es de mi edad 50-50 (tengo cincuenta)... y mayores, 75-25..... muy mayores.. 85-15....

Hay cosas difíciles de entender y es que Fui con mi hija a ver la sagrada familia y bueno colas inmensas de japoneses, chinos y alemanes viendo la última gran catedral en construcción del mundo a 20 euros la entrada.

De verdad me cuesta de creer que Gaudí a pico y pala construyera en tiempo récord el parque Güell, la Pedrera, La casa Batlló, el Palacio Güell, Casa Botines, las bodegas Güell, etc, etc y gran parte de la sagrada familia y que lleven 80 años para acabarla con materiales y equipos modernos. Es decir, yo creo que coges una empresa constructora moderna le das el 20% de la recaudación y en dos años tienes acabada la catedral junto con dos hoteles de lujo y un casino estilo Gaudiniano en su interior, pero bueno si me tengo que creer que llevan 80 años construyéndola porque es muy difícil de hacer pues venga me lo creo.