Hace seis meses yo al menos tenía claro el más probable escenario para las bolsas: rebote tras las fuertes caídas del último trimestre de 2018 que si se cumplía debía traducirse en largos que se deshicieran en mayo o incluso antes si había elecciones. Por suerte fue lo que pasó aunque nadie esperaba que un mal mayo en las bolsas cambiara tanto la política de los bancos centrales ni las consecuencias que esto ha tenido en la renta fija (y el Euribor). No tiene mucho sentido que los tipos de interés de la deuda estén mucho más abajo que en los peores años de la crisis cuando ahora mismo, por más que se vislumbren muchas sombras para el futuro, estamos en expansión económica. Pero el mercado es soberano…

Este segundo semestre se antoja más complicado de predecir porque hay argumentos razonables tanto para pensar en más subidas bursátiles como para descartarlas. En el lado de las alzas está la clara tendencia alcista de Walll Street que esta semana volvió a marcar nuevos máximos históricos a pesar del pesimismo económico global (demostrando una vez más que de indicador adelantado tiene poco) y, una vez más, el claro apoyo que los bancos centrales dan a las bolsas en cuanto éstas flaquean. También está Trump, que parece decidido a luchar por la re-elección y no para de presumir de las alzas bursátiles bajo su mandato, demostrando que también hará lo que pueda para mantenerlas (basta ver lo que ha hecho tan sólo el último fin de semana: Huawei, aranceles con China y Corea del Norte pasaron de aspectos negativos a positivos). También está la estadística (que de nuevo funcionó esta semana con la “magia” del primer día de mes este lunes), el mal último trimestre del año pasado fue una anomalía estadística que es muy raro se produzca dos años seguidos pero claro, de aquí a dentro de tres meses puede pasar de todo.

En el lado de las bajas yo situaría en primer lugar la alta posibilidad de un Bréxit duro (si hacemos caso al más que probable nuevo primer ministro inglés) porque su impacto en una economía eurozonera tan renqueante (de hecho, los datos adelantados marcan una desaceleración más profunda en la segunda mitad del año) podría ser muy grave. También está –aquí también- Trump dada su impredecibilidad, nunca se sabe si con él tocará la de cal o la de arena (aunque yo confió en que un viejo empresario de derechas no haga nada duradero contra Wall Street), la salida de Draghi en Octubre que, aunque por el nombre de su sucesora ya podemos imaginar que no significará un cambio en la política de BCE, supone poner a una burócrata muy significada políticamente, sin experiencia en banca comercial y que ni siquiera es economista, al frente del cargo más importante para nuestra economía y, muy relacionado con esto, en lo negativo está la excesiva confianza que tienen los inversores en la labor “milagrosa” de los bancos centrales que lleva a que algunos ignoren riesgos evidentes como el precio de algunos activos (por ejemplo la baja rentabilidad de los bonos “basura”).

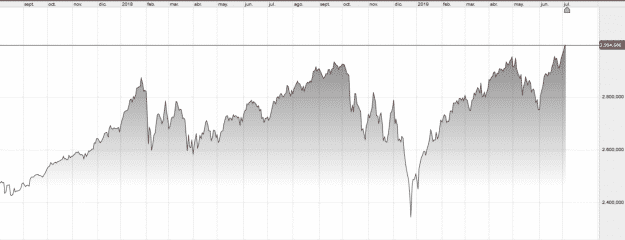

Por otra parte, no todos los mercados son iguales. Por un lado está Wall Street que, por más que parezca que está subiendo sin parar en realidad desde los nivele alcanzados al comienzo de 2018 no ha avanzado demasiado y tiene alguna divergencia preocupante como que las pequeñas compañías están un 10% por debajo del índice general por lo que son pocas compañías –eso sí, las más grandes- las que están optimistas (lo que aún puede ser un reflejo de la bajada de tasas de Trump que tanto ha mejorado sus beneficios después de impuestos).

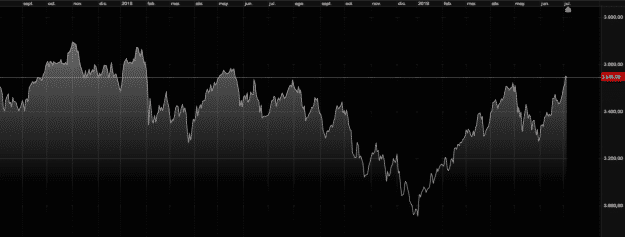

Y por otro está la bolsa eurozonera (el Eurostoxx), que en el mismo periodo se ha quedado atrás respecto a Wall Street

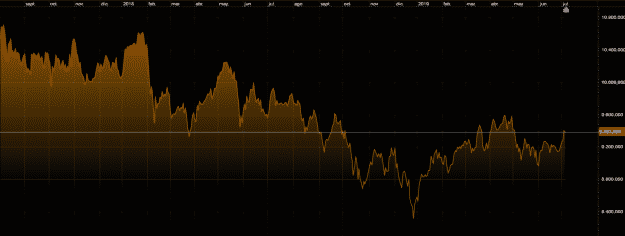

Y el Ibex, que se ha quedado muy muy retrasado y que podría tener mucho más recorrido al alza a poco que mejore algo la cotización de los bancos:

Para el sector financiero europeo (y por tanto para el Ibex) pueden ser claves los resultados del segundo trimestre que se conocerán pronto, ahí se verá si la caída de márgenes por los bajos tipos de interés impacta tanto en los resultados como dicen, teniendo en cuenta que también habrán obtenido muchos beneficios por la revalorización de su amplia cartera de bonos. Como ya comenté hace un par de viernes, creo es un sector que podría dar alegrías en el segundo semestre porque todo lo negativo ya está descontado y hay demasiada sobreventa (ya corregida en algún caso como el de Deutsche Bank). En resumen, hay motivos para todo pero lo más razonable en mi opinión es estar fuera durante el verano (la tendencia es alcista pero seguro habrá sustos bajistas porque los datos económicos no son buenos y las revalorizaciones acumuladas impulsarán a deshacer posiciones a la que salga una noticia preocupante en un mercado con bajo volumen) y probar largos (y nuestra bolsa no parece mala opción) en las caídas o directamente ya en septiembre cara a un típico final de año alcista. El próximo viernes veremos qué podemos esperar del segundo semestre en lo económico.

Links.

- Pesimismo y profecías auto-cumplidas

- Por qué la desesperación le está ganando a la esperanza | by Nicholas Agar

- Adiós, mundo plano | by Jean Pisani-Ferry

- Malas noticias para los más pobres del mundo | by Ceyla Pazarbasioglu

- ¿Un futuro sin guerras monetarias? | by Harold James

- La criptomoneda de Facebook se merece el “no me gusta” | by Joseph E. Stiglitz

- Comparando salarios en diferentes países

- La contaminación no es sólo industrial

las 10 naciones más ricas ahora y según lo previsto en 2028 https://www.euribor.com.es/foro/index.php?threads/las-10-naciones-m%C3%A1s-ricas-ahora-y-seg%C3%BAn-lo-previsto-en-2028.59078/

–

Uso de Internet en cada miembro de la UE https://droblopuntocom.blogspot.com/2019/07/uso-de-internet-en-cada-miembro-de-la-ue.html?spref=tw

Algunas ratas abandonaron mi barca de inversión…. «me ofrecen el 1’8 técnico garantizado»…. «ganamos una porquería….»… » por mi cuenta puedo sacar más…»…

Un abrazo a todos y estamos en récord de beneficios en euros……

Muy interesante el artículo de hoy para llegar a la conclusión que pueden pasar dos cosas…o ir mejor o ir peor…

Recomiendo la lectura del País Semanal, dónde hay un extenso articulo de un reportero que visita varias ciudades de África en pocos días y se monta en varios aviones..

Lees el artículo y la Lagarde te la trae floja no…. lo siguiente… y se puede leer hacia dónde va el mundo… que no es Europa… que es todo el mundo menos Europa…

Las razones que puedan tener tus clientes (ex-clientes) para buscarse la vida con sus ahorros en otra parte son perfectamente legitimas, así que no veo motivo para que los insultes. La vida da muchas vueltas y nunca se sabe cuantos de ellos podrían volver a tu barca de inversión al ver que les iba mejor que lo que vean fuera.

Jajajajaja… no es un insulto…. es una metáfora….. sobre que las primeras en abandonar el barco…

Y no van a volver…. porque no los voy a querer… así de claro….. ni ellos querrán… por pura vergüenza…. y por pura tozudez ante la realidad…. siempre, siempre, siempre después de una corrección negativa viene una de positiva….. y si huyes del market-timing en inversiones a medio-corto, hay que ser riguroso y disciplinado… no querer ser el más listo….

Que esta semana me la he tomado como de reposo y ha sido la más beneficiosa para mí y para mis clientes en meses…. paradójico…. y que realmente te enseña que somos insignificantes…. que hay que dejarse llevar por la lógica…

Porque tenemos a Europa tan infravalorada, es decir el continente europeo viven 751 millones de personas cifra no muy alta, pero nada despreciable y en la unión europea somos 512 millones de personas que tampoco son cuatro gatos. Tenemos una producción industrial nada despreciable, un ejército combinado que no está nada mal 5 portaaviones 64 submarinos, 46 destructores y 70 fragatas y 2100 cazas que plantes eso en la costa de cualquier país y se les ponen por corbata. Tampoco tenemos un mal nivel de vida en comparación con otros países super poblados del planeta porque a veces olvidamos que la densidad de población de Europa es prácticamente igual a la de China y yo incluso diría que Europa es la región super poblada del planeta con el mejor nivel de vida, pero bueno todo es discutible.

Pero a pesar de todo esto los europeos creemos que somos un juguete roto, una especie de continente en vías de extinción, herederos de un pasado glorioso pero sin futuro alguno y la verdad no entiendo el motivo.