El otro gran problema del sistema actual es que nos hace aún más dependientes de la economía global e incluso de la eurozonera. Perdemos soberanía económica al depender más de que haya consumidores en el mundo que consuman nuestros productos y vengan aquí de vacaciones y dependemos del BCE para poder colocar nuestra gigantesca deuda pública a unos tipos de interés muy bajos por lo que somos vulnerables a subidas de tipos y cambios en la política monetaria en los que tenemos poco o ningún margen de decisión. Y a eso hay que sumar que España siempre tiene que importar petróleo por lo que un alza en su precio nos afecta mucho. Resumiendo mucho, esta es la situación y los riesgos de la economía española. En época de bonanza todos comprobamos que la política económica de la 2ª legislatura de Aznar y la 1ª de ZP fueron coincidentes casi al 100%, ¿Se vislumbra un cambio con otro gobierno en España? No parece, a corto plazo las cuentas públicas españolas tienen un agujero en la Seguridad Social que nadie va a arreglar en el corto plazo por su coste electoral y casi todo lo demás verdaderamente importante depende del exterior.

Un inciso: Nunca he dudado de lo listos que han sido los principales líderes políticos españoles. Salvo ZP, que creo que todo lo que consiguió fue de rebote (ganó en las primarias porque los guerristas se la tenían jurada a Bono, si no es por el 11-M no hubiera ganado las elecciones etc.) y muchos de sus errores se debieron a su ingenuidad, desde Suárez hasta Rajoy, pasando por González, Aznar y ahora tanto Rivera como Iglesias, todos me han parecido ser unos listos de cuidado (y no precisamente en el mejor sentido del término) pero con Sánchez tengo la duda. Por su decisión de renunciar a su acta de diputado –en lugar de haberse quedado en su casa para no votar o votar No como hicieron otros en la investidura de Rajoy- pensé que era otro ZP, pero es cierto que la semana pasada aprovechó su oportunidad y aunque el motivo por el que reunió los apoyos necesarios fue el hastío por Rajoy, su jugada fue muy inteligente. Ser presidente tras sumar los dos peores resultados electorales históricos de su partido -donde una gran minoría no lo quiere- tiene mucho mérito. Y además ha conseguido que Bildu apoye a un gobierno con un ministro que encarceló dos veces a Otegui, PdCat y ERC a Borrell, el PNV a una ministra de Hacienda que pidió acabar con “el privilegio del cupo vasco” y UP a una ministra de economía de la Troika. Eso no es de ingenuos…

También la política internacional ha sido noticia: tenemos gobierno en Italia y Trump ha desatado una guerra arancelaria global en la que la UE se ha involucrado también. Con Trump ya estamos acostumbrados pero de Italia estoy seguro que nos llegarán muchos sobresaltos, no porque salgan del Euro que es algo que en realidad ningún partido tiene en su programa electoral, es por la extraña mezcla ideológica de un gobierno que no parece preparado para una labor tan complicada y con personalidades bastante excéntricas. Basta con fijarnos en algunos ministros: el ministro de Familia es fan de Le Pen, contrario al matrimonio gay y es famoso por invocar al arcángel Miguel para alejar al demonio; el ministro de asuntos europeos es euroescéptico; la de Sanidad es contraria a la vacunación obligatoria a pesar del rebrote en casos de sarampión que las campañas anti-vacunas están provocando en Italia; el ministro del interior es célebre por sus exabruptos xenófobos (en el país que más emigrantes recibe en la UE); el portavoz del primer ministro es un exconcursante de Gran Hermano…

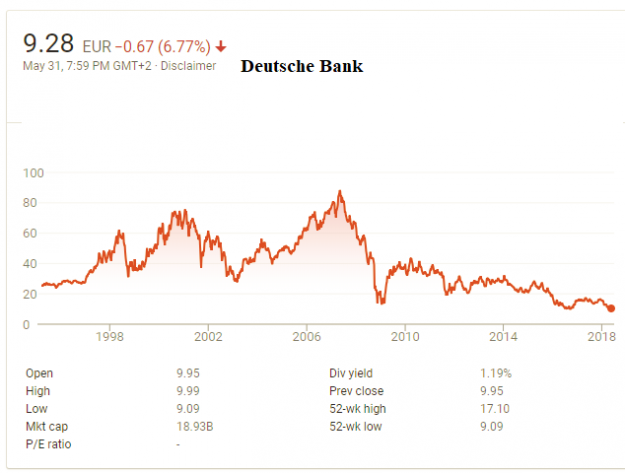

Y luego está un tema recurrente del que se habla poco: el Deutsche Bank que, como vemos en este gráfico de largo plazo, no está en sus mejores momentos

¿Por qué una situación tan complicada de un gran banco europeo preocupa tan poco? Por lo mismo que he comentado cada vez que ha salido aquí el tema del Deutsche los últimos años: puede ser una inversión ruinosa para sus accionistas pero es evidente que es “demasiado grande para caer” y que Alemania, sin déficit y emitiendo deuda a tipos ridículos, tiene músculo financiero suficiente (y por supuesto voluntad política) para, llegado el caso, que el estado alemán inyecte fondos a través de una ampliación de capital. Sí, en teoría es algo que en la UE se había superado pero si lo hizo no hace mucho Italia con un banco mucho más pequeño, es evidente que pasará si hace falta porque la caída de una entidad financiera tan grande es demasiado peligrosa. Eso sí, nos recuerda que la posibilidad de una crisis financiera, de un nuevo Lehman Brothers, sigue latente. Y por cierto, esta semana el estado británico ha empezado a vender (de momento el 7,7%) las acciones que compró –para salvarlo- hace 10 años del Royal Bank of Scotland un 46% por debajo de como las compró. Lo de Bankia no es algo exclusivo nuestro.

En cuanto a la mercados, Junio ha empezado con mejor aspecto de como acabó mayo ya que las exageraciones de la última semana propiciaron la entrada de dinero nuevo, especialmente en la bolsa española (un nuevo gobierno tranquilizador para los mercados también ha ayudado) aunque el programa económico del nuevo gobierno italiano es un lastre para las bolsas de este continente. Facebook, Apple, Amazon, Netflix… están en máximos históricos mientras Deutsche Bank marca mínimos; es decir, que la bolsa sigue con su tendencia de los últimos años: Wall Street –y especialmente el Nasdaq- muy fuerte y Europa, con mucho menor peso de las tecnológicas, encontrando excusas para quedarse atrás. El 13 se espera que la FED suba de nuevo los tipos -tras el buen dato de paro mensual del viernes que colocó la tasa en el 3,8%- y el 14 que BCE anuncie que en octubre empezará a reducir las compras de deuda pero como ambos datos están ya descontados no parece que vayan a cambiar mucho el cambio €/$ si bien no hay que olvidar que aunque la renta variable esté obviando todo esto, sí que afecta al empeoramiento de los registros de la renta fija este año. Y no debemos dejar de tener en cuenta la crisis de los emergentes, especialmente si al final el dólar se fortalece más (algo que no ha pasado esta semana) ya que el contagio argentino parece estar llegando a Brasil, economía bastante más importante.

Links.

- Situación Andalucía. Primer semestre 2018 – BBVA Research

- El largo y ardiente verano italiano by Carmen M. Reinhart

- El Brexit, un terrible fracaso by Chris Patten

- Locos con autoridad by Harold James

- Superar la política del pesimismo by Philippe Legrain

- La línea en la arena de Mattarella by Jean Pisani-Ferry

- Una respuesta ambientalista al proteccionismo de Trump by Barbara Unmüßig & Michael Kellner

- El mundo según Trump y Xi by Brahma Chellaney

- Situación Murcia 2018 – BBVA Research

- Afiliados a la Seguridad Social (mayo-2018)

Los deportistas mejor pagados del mundo http://dlvr.it/QWZphV

-

Las 10 marcas asiáticas más valoradas http://dlvr.it/QWZpnH

-

España, principal importador de Bourbon del mundo http://dlvr.it/QWZw6j

Ojo al dato...

Los créditos ahogan a los estudiantes en EE UU:. El total acaba de superar los 1,5 billones de dólares (1,27 billones de euros), una cantidad que supera la riqueza de una economía avanzada como la de España.

La deuda media de un graduado asciende así a los 28.400 dólares (unos 24.000 euros)

La carga financiera por la universidad obliga a los graduados a retrasar varios años inversiones como la compra de una vivienda.

# 2, JAQUEMATE

Ojo que no son lo mismo billones americanos que billones en España....solo hay una diferencia de 1000 veces de unos a otros

"Y además ha conseguido que Bildu apoye a un gobierno con un ministro que encarceló dos veces a Otegui, PdCat y ERC a Borrell, el PNV a una ministra de Hacienda que pidió acabar con “el privilegio del cupo vasco” y UP a una ministra de economía de la Troika."

Veamos, Pedro Sánchez no ha conseguido que la gente vote por su gobierno si no contra Rajoy, que no es lo mismo. Básicamente, el momento era el idóneo (¡Ay, los tiempos!). El que él fuera el candidato era más bien "accidental", si la moción la hubiera presentado Iglesias, de haber podido, o Rivera, tal vez el resultado hubiera sido 3/4 de lo mismo, aunque tal vez lo hubieran tenido más complicado con alguna que otra formación...

Y lo que está claro es que nadie, nadie, ha votado por los ministros por que nadie sabía que ministros iba a haber.

De hecho el fichaje de alguno no se cerró hasta el Domingo, según dicen (Cultura?)...

De haberse conformado una Moción de Censura con una lista de ministros ya publicada, ¡Je!, sí, seguro que Bildu, PNV, JxSí y ERC se hubieran replanteado el voto, o, como mucho, hubieran forzado a un cambio en las listas de ministrables o a una Moción "Instrumental" para convocar elecciones.

Ahí Pedro sí que ha sido "listo"...

Por cierto, me di cuenta ayer, y alguien lo comentó a última hora; pero resulta que el Euribor tiene cierta tendencia alcista desde hace unos días...

Tal vez sea por esto: https://www.euribor.com.es/2018/06/06/el-bce-debatira-la-proxima-semana-el-final-de-su-programa-de-compras/

Tal vez por que las últimas subidas del petróleo (y otras) estén elevando la inflación hasta un punto donde ya se prevea que se produzcan "medidas de contención" (subida de tipos)

¡Pobre de mí, que me falta relativamente poco para la revisión y seguro que me va a subir la hipoteca!

:/

Off topic.

Ayer recorría el eje Girona-Olot... por la parte que Ciudadanos desconoce completamente... es decir, Bescanó-Anglés- Amer-Sant Feliu de Pallerols-Olot.....

Entre interproveedores de Mercadona, uno de los líderes mundiales de productos veterinarios, fabricantes de maquinaria para la industria alimentaria y los más tradicionales productores de embutidos, con el aliño de algunas explotaciones agrarias y ganaderas importantes y un pequeño cluster metalúrgico, es un no parar de actividad económica creciente...

Y esto en una ruta trufada de esteladas en las rotondas y lazos amarillos en la calzada o farolas... esto es parte de el talante del país..... nos quejamos pero sin dejar de trabajar.

De hecho me comentaron que en Olot ya hay fabricantes que están construyendo viviendas para poder alojar a la necesidad incipiente de trabajadores de nivel que necesitan atraer para seguir con su crecimiento.

Y que algunos de estos fabricantes quizás (y hago especial hincapié en el quizás) se reunieron y se decidió la parte que le tocaba a cada uno para apoyar a alguien que quizás (y hago especial hincapié en el quizás) esté en el exilio.

Que una de las empresas tenga 27 delegaciones en el mundo (ojo, no distribuidores, delegaciones) en ciudades tan dispares como Yakarta, Johanesburgo, Ontario o Jalisco quizás es sorprendente cuando la sede central está en la carretera de Anglès a Sant Feliu de Pallerols y despista a los "tabarneses" que se creen que el centro del mundo es la Zona Franca Barcelonesa.

Contento de tener un país tan capilarizado y diversificado empresarialmente.

# 6, oreidubic

buenoooooo........... no se yo qué tienen que ver los meteoritos alrededor de Saturno con las ganas de f.ollar... Pero si uno se esfuerza, puede relacionar eso y también los lazos amarillos con la ciudad de Johanesburgo en el mismo post...

Sinceramente no me imaginaba que puede haber tanta peña que necesita llenarse la existencia con lazos, cruces y trapos de colores colgando por todas partes...

# 6, oreidubic

A mí me viene alguien a cobrarme un "Impuesto Revolucionario" y lo mismo sale calentito...

Software ilegal en el mundo http://dlvr.it/QWZw9s

-

Infografía de la evolución de la informática http://dlvr.it/QWZwBF

-

Los futbolistas más valiosos del mundo http://droblopuntocom.blogspot.com/2018/06/los-futbolistas-mas-valiosos-del-mundo.html?spref=tw

# 6, oreidubic

acabo de escribir a Blumberg , para que de una vez se pongan a sacar sus informes económicos sobre la economia mundial, acorde con el trafico de tractores en tu comarca... Creo que es un indicador infalible... y sino, ya que le sumen la cantidad de dinero que se regala a los catalanes fugados por los multi mega millonarios de la misma comarca , con eso ya lo tendrán clavado...

5, Anónimo es por lo que dice el artículo, el jueves que viene se espera que Draghi anuncie el fin de las compras para finales de este año.

Pero ya lo sabíamos, ahora no nos vamos a poner a llorar porque el euribor vuelva al 0%, más alto debería estar si no fuera por la manipulación monetaria

lo he explicado mal... no se pidió impuesto revolucionario... se puso dinero encima de la mesa para que se fuera..

Y mucho chistecito sobre los tractores... que sí... que haberlos haylos.... pero si quieres ternera agnus, hay un 70% de posiblidades que sea de la Garrotxa... por no decir del jamon dulce de Aldi, Lidl, Mercadona, Caprabo.....

La parte interior de Girona es multimillonaria... con sus tractores y sus Land Rovers.... pero hay pasta para aburrir... y a los urbanitas les da miedo conquistarla... es aquello que dicen "es que todos os conocéis".... no... el problema es que tú no conoces a nadie... ni a los de tu rellano...

Además estuve con un empresario forestal y me comentó que el corcho ha doblado el precio, invierte en árboles para madera y el comercio de plantas ha vuelto a niveles pre-crisis.... y estas últimas lluvias se comentan como que "caen millones"....

Ya sé que es mucho más interesante y mundano ser un key account en una multinacional en Espluges por 2.000€ cada mes, pero aquí arriba nos conformamos con poco....

#7

La Zona Franca de Barcelona no es el centro del mundo pero Olot o Amer todavía menos.

El secesionismo es como una olla de grillos y pasarse por la Cataluña profunda es como levantar la tapa, entras en un bar de estos pueblos y solo ves TV3, y los periodicos son los gratuitos La Nació, El Punt Avui, etc., incluso La Vanguardia les parece centralista.

Uno se pregunta como pueden ser tan garrulos....

Posiblemente los que crian ternera Angus y tienen tractor último modelo son los menos indepes y los que tienen mas sentido común.

Alguien decía que el nacionalismo es el último refugio de los canallas y yo añadiría, de los ignorantes.

Droblo, me estan extrañando tus artículos últimamente :-)

No me imaginaba leer un articulo tuyo hablando de "soberanía economica", jeje...

--

En un principio, has mezclado un poquito las cosas... Una cosa es que tu economía no dependa de lo que pasa en e resto del mundo, eso no es soberanía, es mas bien una economía cerrada, es algo malo.... Y es imposible no depender de lo que pasa en el resto del mundo, lo unico es que si tienes reservas y también economía diversificada, eso hace que te afecte menos...

Perdida de soberania economica es cuando estas endeudado hasta las trancas y te aprietan los huevos para que hagas cosas que no te convienen, cuando estas en algun bloque politico economico donde te toca mas obedecer que tener voz o cuando tus politicuchos estan vendidos a las entes supra nacionales politicos, economicos y financieros.... Pensandolo bien, para España se dan todas las condiciones para decir que no tenemos soberania...

Kiko y Juanito Gonzale

Sí.. me habéis convencido... tenéis toda la razón....

Mientras una mayoría siga pensado como vosotros, seguiremos viviendo más que bien... es la base del negocio... que tus clientes piensen que viven mejor que tú... y que dure....

Me hace gracia lo del tractor como signo de cierto desprecio... con lo bien que van ahora y lo virgueros que son... pero claro lo que da la distinción en la clase media es un Q5 o un X1-2-3... insisto... que siga así...

Igual, y lo digo sin saberlo, en el tema de la ternera agnus está algún futbolista en activo del Barça por el accionariado... y este no añade pasta cada año, como el que tiene alguna bodega por Albacete (pérdidas de 1.800.000€ en balance)... pero queda muy supremacista.... lo retiro.

#3... hasta ahí llego, y no es un error... son billones europeos aunque los deban los estudiantes Americanos... :)

https://elpais.com/economia/2018/06/06/actualidad/1528282199_859406.html#?r

# 16, oreidubic

no te veo calmo.... sientes la necesidad de comentar una y otra vez cuanta actividad hay por allí... que vale, que la hay y ya nos lo has dicho... Y yo personalmente me alegro que la haya... Pero insistes en demostrar una y otra vez que tu zona es el centro economico del mundo a la vez que me dices que quereis que pensemos que vivis mal... te veo liado de tanto enlazar lazos.... no me parece que estes muy bien...

Yo no se cuanta actividad hay por la huerta de Valencia.... si es mas o es menos y si hay banderas o trajes de falleras ... Ni lo se ni me importa, lo de tu pueblo, ya directamente me la trae floja...

#19 Juanito Gonzale

No es tanto de mi pueblo (que es turístico y no se pueden quejar) como para glosar que hay una visión que desde el 1 de octubre del 2017 Catalunya es un eral y especialmente los pobres desgraciaditos que para trabajar usan el tractor.

Y dio la casualidad que ayer pase por el corazón de la provincia de Girona, en una zona desconocida por el gran público y que es interesante.

De hecho, el impresentable nuevo mandamás de Caixabank ya comentó que quizás se precipitaron en sus previsiones alarmistas de las consecuencias del 1 de Octubre y todas estas historias...

Es como si yo pensara que en el levante español todos sois corruptos y que después de pasar el PP estáis hundidos en al miseria... y no es el caso.. no es el caso porque tengo compañeros que trabajan en esta zona y no se quejan de nada y para nada.

Lo que al final nos indica que la economía de un país solvente y moderno como este (cada uno en su zona) está por encima de los políticos... lo que es su salvación.

Y como licencia poética me gusta la hipérbole de que mi pueblo o la provincia de Girona es el centro del mundo para hacer un planteamiento socrático (ya sabes, un poco de ironía y luego remato con la mayéutica) para que los "tabarneses" se den cuenta que decir que trabajo en la Bayer, Nestlé o Seat y vivo en Rubí, Esplugues o Sant Cugat no son atributos que nos generen ninguna envidia a los de payés, a pesar de la manera de expresar su condición (asalariados en grandes corporaciones) con una soberbia que no refleja exactamente su nivel de renta.

Girona no es el centro del mundo, pero Barcelona tampoco... yo ya sé dónde está....

Y oye.... llega el buen tiempo y todo florece.. que estuve (también) en Figueres y el museo Dalí full, con el párking de autobuses turísticos ya con una buena ocupación...

O sea que esperemos un verano normalito y a disfrutar.... unos de sus vacaciones y otros de sus trabajos...

Y en cuanto al centro del mundo..

Anteayer (o ayer) se examinaban de selectivdad los chinos..... este año eran... ¡¡¡9'5 millones de estudiantes!!!!... es decir, que dentro de 4-5 años habrán 4 millones y pico de nuevos ingenieros, médicos, economistas, profesores, biólogos...

Un país, por grande que sea, que en 10 años pueda tener 45 millones de personas formadas más, esto da un potencia que es incomensurable.....son 45 millones de personas inteligentes pensado en ir a mejor..... ¿que brillantes solo hay un 10%?.... son 4 millones y medio....

Esto es un rodillo intelectual...... como se empiecen a aficionar más al jamón, al vino, a las anchoas o al cava, en fin.....

Y, paradójicamente, la estimulación del comercio on line ha generado una demanda inusitada de.... ¡¡¡cartón!!!... que es un sector de la producción tradicional (con nuevos métodos, obviamente)... pero al final, la tecnología no se va a cargar todo lo viejo, si no que lo necesitará...

Para hacérselo mirar....:

Funeraria pasa de 233.000€ en pérdidas en último año de gestión privada a 4,1 de beneficio en el primero como pública

http://www.europapress.es/madrid/noticia-funeraria-pasa-233000-perdidas-ultimo-ano-gestion-privada-41-beneficio-primero-publica-20180607135558.html

"Y a eso hay que sumar que España siempre tiene que importar petróleo por lo que un alza en su precio nos afecta mucho."

Me pone de los nervios leer esta frase, desde que iba al colegio siempre con el petróleo, y no entiendo que no se haga algo para ser cada vez menos dependiente del petróleo.

Luego lees ayer en El Pais que la luz sube porque se paga el megavatio al precio de la energía más cara, que fue el gas y el petróleo. No sé comprar para quemar para generar electricidad, no lo entiendo.

Buenos sí lo entiendo, eso explica muchas puertas giratorias, etc, etc..... Los patriotas que quieren tanto a este país......

# 23, Eufemio

Dicen que la Casa Real se lleva 1€ de comisión por cada barril de petróleo que entra en España...

#24

La Casa Real no, que es una institución del estado y no sé si tiene algún ingreso que no provenga de los presupuestos del estado.

Si lo hubiera sería a título personal de su majestad, supongo que cobrado en algún país amigo para así no tener que molestarse en abonar el 45-56% de IRPF.... o el 35% de sociedades...

# 20, oreidubic

"No es tanto de mi pueblo (que es turístico y no se pueden quejar) como para glosar que hay una visión que desde el 1 de octubre del 2017 Catalunya es un eral y especialmente los pobres desgraciaditos que para trabajar usan el tractor."

¿¿¿Quién te ha dicho a tí que nadie tenga esa visión??? ¿¿¿Acaso TV3??? Porque desde luego yo no he oído a nadie decir tamaña estupidez. De hecho la mayor parte de España piensa que los catalanes ya vivis mucho mejor que ellos, sea en tractor o sea en Mercedes SLK (porque cualquiera que tenga dos dedos de frente sabe que el que tiene un tractor bueno de los de hoy en día, con su aire acondicionado, equipo de música y todas las comodidades que tienen, seguramente no es un pobreto.

"De hecho, el impresentable nuevo mandamás de Caixabank ya comentó que quizás se precipitaron en sus previsiones alarmistas de las consecuencias del 1 de Octubre y todas estas historias…"

Es que no se dio el peor de los escenarios para un banco global, que era la posible secesión de Catalunya, ya fuera por medios pacíficos o violentos, pero si se llega a dar.... la medida hubiera sido más que acertada. Y no creo que hayan perdido tanto.

Oreidubic, si Cat hubiera seguido todos estos meses como en Octubre del año pasado, con huelgas generales incluidas, estaría hecha unos zorros. pero llegó el 155 y tranquilizó los ánimos. Eso es así, te guste o no. Y si al campo catalán le va bien es porque sigue dentro de la UE gracias a que no se ha conseguido la independencia.

Mira Oreidubic que te tenía por alguien con quien se podría llegar a tomar una cervecita y unas gambas en una terraza del Mediterráneo y hablar de economía, viajes y mercados, pero de un tiempo a esta parte estás cada vez más... cansino.

Te vas pareciendo a un compatriota tuyo, entiéndelo como mejor te encaje, que anda mucho por aquí con un discurso, al igual que el tuyo, cuajado de frustración y victimismo.

Existe mundo más allá de vuestros tractores y multinacionales. Mucho mundo más allá de vuestros Vall D´Urguell u Olot. Mucho mundo más allá de los yates de Roses. Mucho mundo más allá de vuestro victimismo y frustración.

Buen fin de semana

# 28, Conrespeto

Jeje... Los rusos tienen un dicho: Puedes sacar la chica del pueblo, pero no puedes sacar el pueblo de la chica...

A #Oreidubic le pasa exactamente igual... vaya donde vaya, su pueblecito va con el... y todo lo valora por esa prisma... Es asi el Tio, hay que aceptarlo...

Mi padre, que en paz descanse, era algo parecido. Se iba a una gran capital, luego volvia al pueblo y por un lado comenatba lo que les falla a los capitalinos y por otro, estaba dispuesto a meterse en obras locas, para hacer en el pueblo lo que había visto en la ciudad y le había gustado... nos costaba hacerlo comprender, que es cosa Quijotesca la suya...

#12 Oridubic

Que casualidad que te hable del precio del corcho, que ha subido al doble, y más que se prevee que va a subir, puesto que un alcornoque tarda aproximadamente 25 años en ser productivo. Uno de los mayores productores de corcho es... Portugal, país que el año pasado sufrió unos incendios desbastadores y arrasó entre otras cosas y personas, con gran cantidad de alcornoques.

Puede que seáis muy ricos, pero el empobrecimiento mental que provoca el nacionalismo os pasará factura más pronto que tarde. ¿De verdad alguien puede considerar fascista a Cervantes y democrático impedir violentamente que le hagan un homenaje en la universidad?

JAQUEMATE, si son billones europeos entonces Estados Unidos tiene 500 millones de estudiantes. Con billones americanos serían medio millón de estudiantes, algo mucho más lógico.

Divide la deuda total entre lo que debe cada uno y tendrás el número de estudiantes.

32 Monchi

si el dato esta errado lo siento pero el error en todo caso no es mio...:

extracto de la noticia en el País...: " La generación Y, la que nació entre mediados de los años 1990 y comienzos del nuevo milenio, está hundida en deudas. El dato de la Reserva Federal sobre el estado de las finanzas familiares es preocupante. Cuatro de cada diez personas que terminaron los estudios universitarios debe devolver algún tipo de prestamos. El total acaba de superar los 1,5 billones de dólares (lo que los americanos llaman trillions, equivalentes a 1,27 billones de euros), una cantidad que supera la riqueza de una economía avanzada como la de España."

Un pequeño paso para Europa, puede que un gran paso para la humanidad...:

Bruselas excluye a las firmas de EE UU de los proyectos de defensa de la Unión

La Comisión solo financiará planes en los que participen al menos tres países miembros