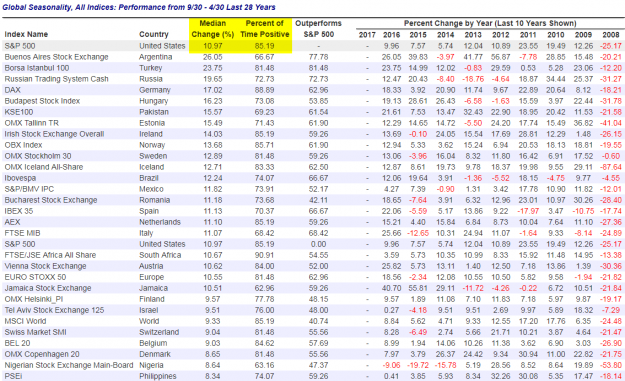

Si lo comparamos con el periodo restante del año nos da un resultado bastante diferente: siguiendo con el ejemplo del S&P500 el cambio promedio fue del 10,97% con rendimientos positivos el 85,19% del tiempo

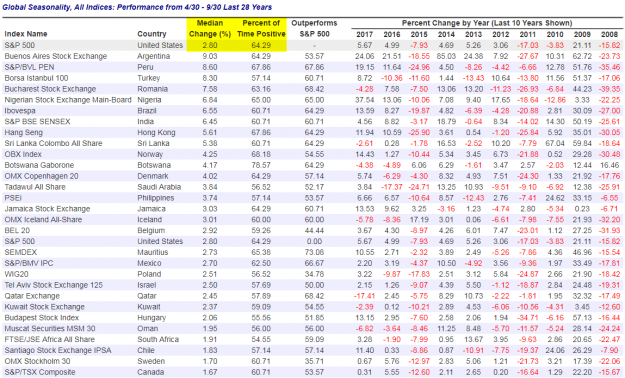

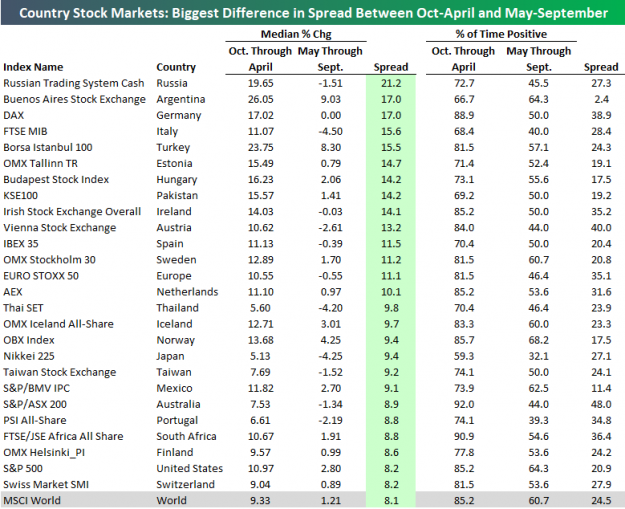

En resumen: la diferencia es evidente pero no significa necesariamente que haya que vender aunque en mi opinión sí es aconsejable reducir la exposición en renta variable, especialmente si hay beneficios acumulados en el año (no parece el caso de 2018), teniendo tanto dato estadístico en contra de un periodo de tiempo determinado. Cuanto menos tiempo se esté invertido en un activo de riesgo, lógicamente menos riesgo se asume. Además, si vemos esta otra tabla podemos apreciar que en algunos índices –entre los que está nuestro Ibex- sí que hablamos de un periodo de rentabilidad negativa y por tanto, sí que es mejor vender (cobro de dividendos aparte). Aquí podemos ver la diferencia de rentabilidad entre un periodo y otro y es muy grande en muchos casos:

Es curioso preguntarnos el por qué de tanta diferencia a favor de un periodo concreto (lo contrario sólo ocurre de forma muy anecdótica) ya que si vemos el MSCI World (al que podríamos denominar un índice bursátil mundial)de octubre a abril ha ganado históricamente 9.33%, mientras que de mayo a septiembre ha ganado solo 1.21% y en uno ha tenido rendimientos positivos el 85.2% del tiempo, mientras que en el otro ha sido positivo solo el 60.7% del tiempo. La diferencia no es baladí, AQUÍ por ejemplo se explica que antes de 1950 la pauta era la contraria porque en una sociedad más agraria, el tiempo de recogida de la cosecha eran una época más propicia para una mayor inyección de fondos en las bolsas pero como suele pasar con las estadísticas, sólo podemos elucubrar el por qué se cumplen pero parece evidente que está relacionado con los flujos de dinero: son muy altos tanto al comienzo del año como al final mientras decrecen en el periodo vacacional. Si bien también podemos sumarle factores psicológicos: mayor aversión al riesgo de los gestores que empiezan el ejercicio anual muy necesitados de resultados, cuando ya los tienen pasados los primeros meses, se calman y suelen buscar hacia el final un cierre lo más alto posible que les proporcione una mejor retribución salarial. Probablemente sea un poco de todo mezclado.

Vacilación de economía global causa nerviosismo en los mercados http://dlvr.it/QR0dfN

Historia del día del vago 1º de Mayo, día del Trabajador http://dlvr.it/QR9KVH

Países más dependientes de las remesas de sus nacionales en el exterior http://dlvr.it/QRDtjW

-

Alemania: los 25 países con mayor superávit y déficit comercial http://dlvr.it/QR3xYp

-

La super-infografía de Tesla http://dlvr.it/QQyDQM

# 2, Anónimo

Vago lo serás tú.

Interesante... para liarla....

En El S&P (donde tengo alrededor del 25% de las carteras de los clientes) hay una revalorización media del 2'9% con un 60 y pico de tiempo en positivo....

Vamos a ver.... no está mal.... y si es en divisa local (Dólar) aún podemos tener un pequeño empujón con la apreciación del dólar.....

Si a esto añado que en renta fija, hay, aproximadamente, un 15% de las inversiones en dólares, no está nada mal.... lo que pierdo por valoración (poco, porque tengo mucho corto plazo) igual me lo compensa con la divisa...

Es decir, ya firmo para un 2'9%.... y si no me meuvi, seguro que pillaré el 100% de los días positivos... y el 100% de los negativos... pero si el 60% son positivos, ya me va bien.

A lo que me refiero es que para kis cientes lo que defiendo es la estrategia y disciplina... si son dineros para de aquí 10 años, no hay que tocar nada.... y si sin para de aquí seis meses, no hay ni que entrar.... y en os periodos que van de los 6 meses a os 10 años, pues aquí hay que tomar posiciones muy diversificadas y ordenar las inversiones.

Y los que van aportando cada mes, ni hablarles de nada de todo eso.... a seguir llenando la hucha..

Que estoy revisando las aportaciones a planes a largo plazo de una familia muy conservadora... como son aportaciones mensuales empezamos con más de un 50% en renta variable.. que los primeros euritos de la primera aportación en mayo del 2016 tengan un rendimiento de un 13'21% y un 6'79% anualizado, en fin.... como para decir en 2016, el 20 de mayo "no, no... nos esperaremos al octubre"..

Y, pardiez, la compra de julio, 13'96%, 7'68% anualizado....

Desde mi punto de vista, no puedo entrar en muchas cábalas especulativas con los ahorros de mis clientes (y los míos)... se trata de organizarlo todo un poco y esperar el tiempo previsto para sacar resultados.... ¿estamos en Mayo?.... pues seguimos igual.... que en diciembre de 2015 tocaba no se qué, y fue totalmente al revés..

Revisión del Deutsche Bank http://dlvr.it/QR7CKX

No se que tal de mayo a septiembre, pero de enero a abril vaya fiasco, todo lo que tenia iba dando días tras día perdidas, pero no vendí, es ahora como empiezo a estar a flote.

#7 juanjo78

A ti y a todos.... y esto que usualmente el Enero es un buen mes..... pero a veces no.... por lo tanto, hay que tener claro para cuando quieres el dinero y a partir de aquí, dónde lo metes..

Si es para de aquí 6 meses o un año, no hay otra salida que guardarlo al 0'000001%... es lo que hay... para ti... y para todos...

25 % 18% hasta un 25% de rentabilidad anual y con una garantia del 85-90%

Quien puede dar mas? alguien puede mejorar estos rendimientos?

Mientras estan dando rentabilidades bajisimas, nosotros podemos dar rentabilidades muy buenas. Si alguien quiere contactar Seis58 siete siete 85 tres siete.

La verdad es que me gusta leer este foro y sus opiniones, pero cuando veo los rendimientos alucino.

voy a vender una casa habitacion y requiero actualizar el costo del terreno mes de venta mayo 2018 y se compro en abril 1953 como serian los indices para sacar el calculo