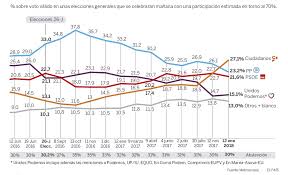

C´s está en un momento dulce tras la victoria autonómica en Cataluña y el bajón del PP por el juicio de la Gürtel (que es el primero de varios que aún faltan). Además, actualmente tiene la excusa perfecta para romper su pacto con Rajoy e intentar forzar elecciones porque tiene suspendidas las negociaciones para sacar adelante los PGE de 2018 (casi en febrero y seguimos sin presupuestos) al negarse el PP a retirar del cargo a la senadora Barreiro a pesar de que reconoció tratos con la trama Púnica. Pero es evidente que Rivera quiere ser presidente -estoy convencido que preferiría gobernar con Sánchez de vicepresidente- y para ello necesitaría no quedar tercero en unas posibles elecciones generales. Es decir, si queda primero lo será con el apoyo de alguno de los otros y si queda segundo, puede pactar con el que quede tercero (si como dicen las encuestas suman más de 175 diputados). El problema es que si queda tercero, volverá a la situación actual y tendrá que ser el que apoye bien al PP, bien al PSOE y le tocará esperar 4 años más.

En mayo de 2019, que no falta tanto, hay europeas y locales, ¿quizás podría haber generales también o serán incluso antes? C´s corre el riesgo de que si espera a 2020 pase el actual momento favorable, UP recupere intención de voto y sobre todo que el PP recupere el juicio y cambie de candidato y tenga tiempo de “venderlo” al electorado. Pero por otra parte intentar asaltar la Moncloa sin haber gobernado en ayuntamientos y comunidades autónomas parece demasiado riesgo. Yo veo difícil que C´s pueda obtener, al menos hoy por hoy, los 90 diputados que necesitaría por más que lo digan las encuestas, tanto porque la fidelidad del votante a PPPSOE es alta -y sus suelos en intención de voto también- como porque el sistema electoral le perjudica -por su escasa implantación en varias circunscripciones electorales- y podría hasta ganar en votos pero acabar tercero en escaños. En cualquier caso, por lo novedoso es un momento político interesante el actual en España. A lo que hay que sumar la cercanía de la –seguramente polémica porque no parece que la justicia vaya a aceptar las condiciones de Puigdemont de “si me retiráis la orden de arresto, voy”- investidura catalana. Cambiando de tema, de esta imagen podemos sacar algunas conclusiones

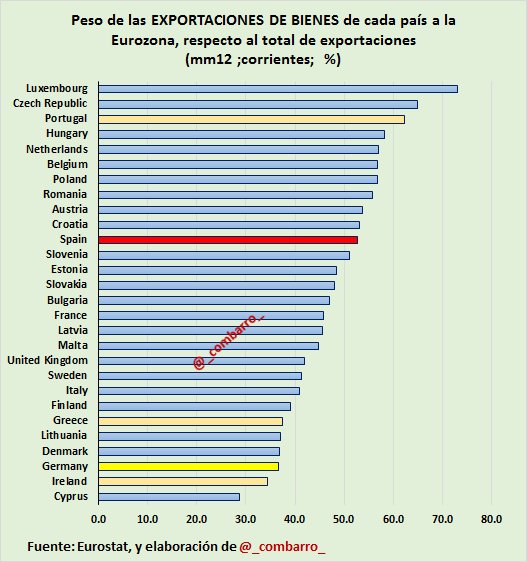

No sólo expresa que algunas economías dependen más del mercado intra-eurozonero que otras, es que señala que ese viejo mito de que Alemania es quien más se beneficia de la Eurozona porque somos su mercado es muy relativo ya que su mercado es la UE (porque incluye Polonia, Reino Unido etc.) pero no tanto la Zona €. Sí, muchos países de la Eurozona tienen como principal importador a Alemania porque es la economía más grande pero Alemania exporta casi más que ningún otro fuera de la Eurozona. Una crisis existencial del € perjudicaría mucho más a economías más dependientes como la portuguesa. Por otra parte, que Alemania exporte tanto fuera de la Zona Euro es clave para que desee un € lo más bajo posible y eso puede provocar que aunque por fundamentales, los tipos de interés de BCE que más le convendrían fueran más altos, esté a favor de los tipos bajos si eso conduce a un € más débil que ayude a sus exportaciones. Esto puede beneficiar a los hipotecados a tipo variable porque si Alemania ve que una subida de tipos encarecería aún más el €, seguramente se posicione en contra.

En cuanto a los mercados es precisamente el €/$, ya por encima de 1,24 –entre otras cosas por el apoyo del SPD alemán a la negociación con Francia para una reforma más europeísta pero sobre todo por la debilidad del $- quizás lo más noticioso de la semana. Aunque no deja de ser curioso que el cierre parcial del gobierno federal USA no trastocara la euforia bursátil de Wall Street el lunes aunque hizo que fuera lógico que tampoco hubiera cambios cuando el martes se hizo público un acuerdo parcial sobre el techo de deuda que se revaluará en 3 semanas. Mientras el crudo ha llegado a cotizar por encima de los 71$, ayudado esta semana por la noticia de un acuerdo entre Rusia y la OPEP. El repunte general de la inflación puede que sea el motivo de los máximos de 12 meses del precio del oro. Por último, las bolsas europeas han tenido una semana irregular –quizás porque el ascenso del €/$ no gusta- pero el Ibex va a cerrar enero de forma exitosa recuperando en unas pocas sesiones gran parte de lo perdido desde mayo del año pasado rondando la resistencia de los 10.600 puntos si bien la mejor noticia es la gran demanda de deuda española entre los inversores que, unido al repunte del Bund alemán, ha llevado a la prima de riesgo a mínimos de 8 años.

Links.

- Limitaciones salariales

- Pernoctaciones hoteleras en España dic-2017

- Evolución de las lcuentas públicas de Europa 3T2017

- El PIB debe corregirse, no reemplazarse by Urs Rohner

- La pregunta correcta sobre desigualdad y crecimiento by Jason Furman

- ¿El calentamiento global nos está haciendo padecer más hambre? by Bjørn Lomborg

- Cómo sobrevivió la economía a la crisis económica by Robert Skidelsky

- El regreso incierto del petróleo by Mohamed A. El-Erian

- Deuda pública en Europa 3T2017

- Fronteras, comercio, migraciones…

La realidad de las encuestas es que rara vez aciertan. Aún calculando una bajada de UP y del PP, dificilmente la bajada será tan pronunciada. El PP ya esta amortizando sus problemas con la justicia y cuando quiera llegar unas elecciones ya habrán pasado. Además el estar todos los días con la matraca del Gurtel, Valencia y demás a corto plazo implica perdida de votos, a largo plazo , cansancio y vuelta al voto tradicional.

A esto hay que añadir que en Cataluña, antes o despúes se la sitiación se normalizara y Ciudadanos perdera parte del impulso recibido. Yo creo que habrá elecciones a finales de este año, y gobierno de PP-Ciudadanos. Algunos de los escollos para ese gobierno ya se han pasado, tema cupo vasco o corrupción, y quedan excluidos de una posible negociación.

Hoy también te llamaran borbónico.

Las mayores multas de la UE a empresas: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48896-mayores-multas-de-ue-a-empresas.html#.WmrlJE2kdq0.twitter

-

Mayores contratistas de defensa europeos: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48900-mayores-contratistas-de-defensa-europeos.html#.WmrlGASG4Wk.twitter

-

Importante avance de la democracia en el mundo las últimas décadas http://droblopuntocom.blogspot.com/2018/01/importante-avance-de-la-democracia-en.html?spref=tw

Hace un par de días tuve que atravesar Catalunya para visitar un mítico polo de actividad económica muy desconocido..... un puerto comercial e industrial....

El primer punto interesante es que el tráfico en la AP-7 a las 8 de la mañana es muy intenso.... o la gente le da por dar vueltas a la B-30 como medio de distracción o la actividad económica está en niveles muy altos.

El segundo punto es que una vez entras en la economía real y productiva, ya te tomas a los gurús de la economía por el pito del sereno... especialmente a los muy tatuados o a los que van con americanas chillonas.... y a lo catedráticos por lo que son una mayoría.... habitantes de Matrix.

El tema de los drones para el transporte es un mito.... cuando hay que transportar 5 millones de toneladas de carbón desde el puerto a una central térmica, no lo veo yo con drones.... y las energías renovables crecen y crecerán...... pero un mínimo de fósiles habrá.

Cuando una marca coreana quiere vender coches en España, por algçun sitio hay que entrarlos... y de alguna manera hay que trasnportarlos.... y pueden ser 10.000... 20.000.... 50.000 coches al año..... o lo que se fabrica en Figueruelas, hay que enviarlos a algún sitio...

Chatarra.... metalúrgica..... sectores como los anteriores en que nadie cae ni nadie explica a las nuevas generaciones que son actividades necesarias y de grandísimo volumen y complejidad.... y trabajo, claro.

Impresionante y que corrobora de manera empírica que si los mercados están bien, en gran parte es por la actividad económica "sucia" y poco glamorousa (como es alimentar y calentar a los ciudadanos) que va recobrando niveles anteriores.

Luego hay los start-up y temas de humos varios. Pero lo que meuve el mundo de verdad, esto está creciendo.... en Catalunya también... preguntado y respondido por gente de responsabilidad...

Y da gusto.....

Los clubes de fútbol con mayores ingresos del mundo: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48898-clubes-de-futbol-mayores-ingresos-del-mundo.html#.WmrlHmW_AUA.twitter

-

Grandes diferencias del precio medio del smartphone en el mundo: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48897-grandes-diferencias-del-precio-medio-del-smartphone-mundo.html#.WmrlIfDaETU.twitter

-

Cuantificada la rebaja entre Airbnb y un hotel en las principales capitales del mundo: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/48899-cuantificada-rebaja-airbnb-y-hotel-principales-capitales-del-mundo.html#.WmrlHU678Qw.twitter

Jeje.. temas interesantes del articulo de hoy....

Con lo de "Mariano sucederá a Rajoy" el PP se quiere rematar y menos mal que esta el lamentable tema de Puchi, para que ocupe las portadas, porque sino, hablariamos de Gurtel y demás y eso no conviene para nada..

Ahora con los últimos pasos, con lo de prohibir que Puchi se presente a President, sin tener base clara para ello, creo que el gobierno cometera otro fiasco, igual que lo hizo el el 1-O... intentan tener una postura activa, como la de Ciudadanos, pero claro, Rajoy y postura activa, con dos cosas incompatibles y ora vez saldra una chapuza me temo...

Lo de Rivera Presidente y C's gobernando sin que tengan experiencia regional... es un problema, pero despues de ZP y Rajoy, no lo tienen tan dificil.. el listón es bajito...

Y por ultimo... eso de que los intereses de Alemania coinciden con los de los hipotecados... jeje... ese punto me gusta... Seguro habrán pensado cómo satisfacer los intereses de Alemania y a la vez j.oder los hipotecados, pero por lo visto no han encontrado la formula... así que a disfrutar de tipos bajos un rato mas...

#5 Juanito Gonzale

Tomándonos la política como un show de Truman, interesante será ver como entra en el parlament Puigdemont.... porque si después del lío de las urnas, de las elecciones, del referéndum se les cuela Puigdemont en el Parlament, los de las fuerzas policiales se van a mosquear de verdad porque ya sonará todo a pitorreo..

En Roses hay la idea de disfrazarse todos de Puigdemont y así la policía y Guardia Civil se verían superados... jajajajajaja....

# 6, oreidubic

:-) :-)

yo ya dije que este año no entraría en ese temita, he pasado a considerarlo como cosa de los propios Catalanes... Así que os podéis disfrazar de lo que os de la gana, jeje... Si quereis alguien como Puchi de President es cosa vuestra... no lo entiendo, pero no me opongo.... bueno si, lo entiendo, creo que queréis un President a la altura de Rajoy, jeje... Y eso tan fácil no es, toca hacer payasadas para conseguirlo, :-):-)

# 6, oreidubic

¿Cómo en V de Vendetta??

Yo llevo un tiempo pensando que Puigdemont terminará haciendo un "Carrillo" y se plantará en Barcelona la semana que viene.

Ya que consiga entar en el Parlament dependerá de su habilidad y de la "complicidad" de los Mossos de Escuadra, y otras organizaciones (PDdCat, ERC, ANC, Omnium, etc.), así como del "pueblo", que, como indicas, entre todos podrían "escoltar" a Puigdemont al Parlament.

No creo que esta vez se atreviesen a hacer cargas policiales para detenerlo, demasiada mala imagen se dió ya el 1-O...

Pero que conforme sea nombrado y todo eso sea arrestado ya es otro cantar...

Lo espero y casi que lo deseo. Si al final Puigdemont se queda en Bruselas decepcionará mucho...

Tal vez hasta demasiado...

De Roses era mi bisabuelo.

Lo de que Rajoy tiene pcoc nivel, es más que cuestionable. Entiendo que cada uno quiere o cree mejor dicho que lo puede hacer mejor, pero Mariano lleva toda la vida viviendo de lo publico. Ha llegado a ser Presidente del primer partido político de España, ministro, Presidente y etc. Hombre que no guste es una cosa, que el nivel es bajo es otra.

Además habrá que ver como termina el show. De momento, podemos reconocerle a Mariano varias cosas, ha destrozado a Podemos, a ninguneado al Psoe, cogio España en preintervención y la esquivo, ha sobrevivido a la peor crisis económica, se comió el Prestige, y un largo etc de temas menores.

No se vosotros pero mediocridad, la justa.

P.D. esto no quiere decir que sea majo, majete o un gran chaval.

# 9, ismaelcal

Hábil funcionario de partido, claro que es.. Lo puso Aznar de presidente del PP pensando que es fácil de manejar desde la sombra y se equivoco... otro plus para Mariano...

Sacar el España de la crisis , hmmm.... no sé exactamente con qué medidas... que no me acuerdo de ninguna iniciativa suya brillante... de aparecer por plasma, eso si que me acuerdo...

Es un tio que sabe bien ir de perfil... lo lleva en la sangre gallega, supongo...

Pero ser Presidente de partido y de un pais, a veces toca saber dar la cara... y eso el no lo sabe hacer... dio la cara por Camps en su momento y se equivoco... menos mal que eso de la corrupcion no lo consideramos muy grave los españoles...

Y con Cataluña que es un asunto de dar la cara... ha cometido error tras error... y otra vez, menos mal que sus adversarios son del mismo nivel y el tema en vez de en un enfrentamiento y crisis política grave, se esta convirtiendo en un culebrón o mas bien en una tragicomedia...

#9 ismaelcal

Tienes razon, Rajoy será lo que sea, pero claramente ha sobrevivido al peor episodio economico de España en las últimas décadas. El tio tiene una paciencia a la hora de tomar decisiones que descompone a la mayoría de los mortales, pero para mi es una cualidad que muy poca gente tiene. Evidentemente no puede acertar en todo, pero lo hace en la mayoría. El problema no es el, si no el entramado mafioso que existen en PPSOE, la mayoría son una lacra que malversa el dinero de todos. Algo que viene de siglos atrás, siempre ha existido y siempre existirá. Lo malo, es que Marianico no es capaz de poner orden a toda está corrupción, cosa que desde Europa tarde o temprano se obligará a hacer, por lo demás, yo no lo veo tan tan inepto como lo ponen. No quiere decir que Mariano es de mi agrado, pero tampoco lo veo tan mal político.

Saludos

# 10, Juanito Gonzale

Yo no he dicho que nos sacara de la crisis, simplemete ha sido quien gobernaba en ese momento y además ha sobrevivido.

Tendemos a menospreciar la capacidad de nuestros gobernantes, pensado que, son el idiota que llego ahí de rebote. Lo veo habitualmente, es muy español. Nos pasa con Mariano, con Pedro, con Pablo (parece los picapiedra), y con Puigdemont. Pero la realidad es que los gobernantes son un claro reflejo de los gobernados. Mariano es un caradura, por supuesto, no seré yo quien lo discuta. Pero es un tio listo, el tio listo que sin ser el más inteligente, ni el más guapo, ni el mas carismático ha llegado a la cima de la carrera política española.

# 11, jc

Mariano no puede sacar a España de la corrupción, principalmente porque es parte de la misma. Pedir que haga algo contra él mismo, es absurdo.

Lo de Europa la verdad es que no lo veo.

Ciudadanos es un montaje de un grupo de anticatalanistas de ideas retrogadas. Utiliza las técnicas de comunicación para vender un producto que no saben exactamente (ellos) cual es su contenido. Se etiquetan como liberales, pero en realidad se podrian definir como Falangistas 3.0. Bi tienen ninguna experiencia de gobierno (en Cataluña no gobiernan en ninguno de los 900 y pico de ayuntamientos) y, últimamente parece que gozan de una financiación muy generosa, para en caso de fiasco del PP (muy probable) puedan ser utilizados como recambio.

Y hagó un último post por hoy, este casí obligado.

Mariano representa una gran parte del pensamiento de la sociedad española. Igualmente, Puigdemont lo hace en Cataluña. Que los dos sean representante de partidos que han convertido la corrupción en una forma de vida y al mismo tiempo tengan una masa social que les sigues, justificando o ignorando directamente sus culpas, da la medida de lo corrupta que es la sociedad en España (incluida la Catalana).

Por eso, el tema catalan es tan complejo, que dos delincuentes, respaldados por sus partidos de delincuentes, tengan que solucionar un problema creado con la intención de enmascar sus vergüenzas es de dificil solución. Eso si los palmeros con poco sentido critico seguiran aplaudiendo la Republica, el 155, el referedum, etc...

# 13, Pepe

Claro, claro, en españa todo es falangismo, salvo en cataluña que es democracia.

No estar de acuerdo con algo no significa ser falangista.

# 12, ismaelcal

no, si listos son todos, yo diría pasados de listos...

ZP de tan listo dejo PSOE hecho unos zorros, que todavia no se puede recuperar

Rajoy esta haciendo lo propio con PP, que despues de el quedara ya no diezmada sino reducida a la mitad...

Puchi... muy listo, el tambien... ya veremos en que queda Cataluña despues...

--

Yo es que hace unos años he visto una tropa de muy listos que se habian juntado en un hotel...

-

La propietaria del edificio... listisima... con galardones de mujer de negocios y todo...

La Cadena, una catalana, todos muuuuuuuuuy listos, manejando bastantes hoteles y conseguiendo dinero jinversor a saco, que luego justificaron con la crisis, que se habia perdido la gran parte, jeje...

La Directora del hotel, mas de lo mismo...

El representante sindical, tambien listisimo...

-

Era una situación tragicomica de esas, cuando se han juntado unos cuantos campeones del poker, pero la situacion no requeria jugar a las cartas sino enroscar una bombilla y darle al interruptor, para que se encienda la bombilla...

Pues... No hubo manera... acabo todo al traste... y la bombilla sin enroscar... pero todos muuuuuuuuuuuuy listos y siguen listos hasta hoy.

# 14, ismaelcalç

-Rajoy es hijo de juez en los tiempos donde la gente moría de hambre;

-RAjoy es registrador de la propiedad- de los que se meteria unos cuantos miles de euros en el bolsillo- con plaza fija desde los 80, ganado por oposición-

-Conclusión tonto no es; otra cosa es que tenga carisma, que no la tiene.

--Problema de RAjoy es hiperconservador y eso a veces va bien, cuando todo el mundo pierde el norte, y otras va mal cuando hay que afrontar cambios.

-Droblo yo creo que la gente está hasta el moño del PP y de RAJOY sin más, hasta los G... de que no haya echo nada más que verlas venir.

lo de la gurtel es pecata minuta comparado con los ERES y otras cosas varias.

EN cualquier ayuntamiento de una ciudad media se escapan muchos 3% o similares independientemente de quien gobierna.

Los de la "nueva política" aprenden rápido a fraccionar contratos y otros métodos de la "vieja política" cuando toca.

España sigue siendo un país política económica, cultural educativamente muy mejorable, pero si no mejora es porque la realidad de base es que la gente esta cómoda con su vida, para bien o para mal. y como a veces dice oreidubic no esta tan mal...

# 16, Juanito Gonzale

ah.. y Aznar, otro listo con su milagro económico burbujil y de credito facil... todavia pagamso los platos rotos que se gestaron entonces...

--

Estoy de acuerdo que son representantes de la población... hay mucho mas populacho que va de lado o va por detras directamente, los que dan la cara son pocos y no son considerados muy listos..

Es asi...

Pero por eso nos pasa lo que nos pasa y estamos como estamos... los fracasos o el retraso en comparacion con otros en gran parte se debe a que anteponemos lo de ser listos por delante de lo de ser eficaces y hacer las cosas como toca, eso queda relevado a segundo plano y tenemos los resultados que tenemos...

#16 Juanito Gonzale

Cadenas catalanas de hoteles hay de dos tipos... las buenas y las malas...

Las malas pueden ser de ex-presidentes del Barça, por ejemplo... y alguno que se apalancó de sobras..

Las buenas son buenas y desconocidas casi para el gran público...

Yo estuve en el proceso de compra de dos empresas españolas.... una que era un cachondeo (que no se efectuó el proceso) y otra que era una maquina muy eficiente (que sí se efectuó el proceso) en la que se pagaron 30 millones de euros a gusto...

Es como todo... no hay que generalizar..

# 9, ismaelcal

Totalmente de acuerdo.

Si lo evalúas como Presidente del Gobierno, para mí no sacaría ni un 1 raspado sobre 10, pero si lo evalúas como político... A ver quién es capaz de aguantar y repetir al frente del Gobierno con la que está cayendo, con la que ha caído y con la que está previsto que caiga, y todavía presumir de que se quiere volver a presentar sin que a nadie se nos escape la risa.

Y ojo, que ya veremos si no gana...

Precisamente su punto más fuerte es lo infravalorado que está entre sus rivales (incluidos los de su propio partido). Todos le dan por amortizado y derrotado, pero siempre acaba ganando... Algo sabrá hacer.

# 16, Juanito Gonzale

Entiendo que el hotel cerró, pero los "muuuu listos" se debieron llevar la pasta... Pues no eran tan tontos, lo que pasa es que lo que ellos querían no era lo que parecía lógico desde fuera.

#17 oscar

lo que pasa es que hay ciertos cambios en la sociedad que el stablishment" político español no está pillando.

Antes los que mandaban eran o más listos y/o más ricos que la sociedad.... esto ha ido evolucionando pasando del feudalismo a la democracia... pero la gente sigue siendo cada día más inteligente..

Y ahora (con el hecho que la tecnología ha provocado que la información sea mucho más fluida) resulta que los "mandados" ya no se chupan los dedos... y cada día hay más formación y preparación por parte de los "mandados"... y lo que hace 20 años se sabía y/o toleraba, ahora no...

Le hubiesen dicho a Jordi Pujol o Macià Alavedra lo que les ha pasado, se echarían a reír..

Y es que están desapareciendo las estirpes... económicas o políticas....

Despareciendo, pero no todas.... las estirpes económicas discretas seguirán..... como uno de mi pueblo, que hace 60 años le dijo su padre "tú no tendrás bicicleta nueva como tu vecino, pero nosotros siempre seremos ricos..."... y sí... lo siguen siendo...

# 19, oreidubic

no digo que eso pasó, por ser la cadena catalana... ni de lejos.

-

es mas bien un caso particular, pero muy ilustrativo, porque se da la situación así en muchos ámbitos...

Y era un caso no tan difícil de sanear y que el hotel estuviera en las mismas manos hasta hoy y los que trabajaban, que acabaron en la calle, seguirían trabajando la mayoría todavía allí...

Pero eran todos demasiado listos y todos indispuestos a ceder y todos con muchas ganas de ir dándole la vuelta a la tortilla, para que ellos conserven su parte intacta... destrozaron la tortilla de tanta vuelta...

# 21, jjM

en ese caso perdieron todos... porque no había entre ellos ningún "tonto" que ceda un poco para que se ponga viable la cosa...

Es que el hotel facturaba lo que facturaba antes del 2008 y luego paso a facturar otra cosa ...

La propietaria cobraba el alquiler que cobraba y quería segur cobrandolo , aparte que tenia contratada su propia constructora para mantener el edificio a cambio de una paga gorda...

Los de la cadena, cobrando lo que cobraban "por gestion", aparte mantenimiento de software y hardware a precio de oro, por empresas donde casualamente los directivos tenian participacion... un primo de uno de los presidentes ocupado de la lavanderia, tambien a precio de oro... etc. entramados tipicos, que en tiempos de bacas gordas se aguantan, pero en crisis no...

Se trataba de sanear la situación y seguir cobrando todos, pero acorde con la nueva situacion...

No se pusieron de acuerdo, en parte porque se pensaban que eso seguiría marchando igual que había marchado bastante tiempo y que si en esa crisis puntual renuncian posiciones, luego no las podrán recuperar... al fin y al cabo todo ese entramado se había ido creando años y habia funcionado, optaron todos por aguantar el temporal.... pero no les dió tiempo, aquello se hundió antes de que pase el temporal...

# 22, oreidubic

Mi padre, que fue un tiempo alcalde del pueblo, me decía: Hijo, la gente tiene que saber de ti y que le caigas bien solo si quieres que te voten para ser elegido, en todos los demás casos, cuanto mas desapercibido pasas, mejor...

--

y si, la situación ha cambiado y tanto a PP como a PSOE le pasa en parte como en ese hotel que cuento.... no han sabido y todavía no saben reaccionar correctamente... ¿el resultado?

Primero aparecieron podemos y C's y rompieron el bipartidismo, segundo, como sigan asi, ya no seran primera y segunda fuerza política...

Mientras sigamos diciendo que Rajoy es mu listo y no lo hace tan mal.... jeje...

Si Rajoy tirase de la manta, Aznar se resfriaba seguro...

Condenables todos, ere's, Gürtel, etc.y dejando el tema de los dineros aparte, en mi opinión hay un agravante en organizar un chiringuito en el que te pagan por conceder obras ( u otros favores ): Si eres legislador, ¿para quién vas a legislar? ¿ Para el que te paga? ¿ O para el que te vota ?

Esto es lo grave de estos casos, la subversión de la democracia.

# 3 Oreidubic

Me has hecho mirar un archivo qué monté hace años donde se va sumando la producción todos los meses y que hacía tiempo que no habría. Pues llevo fabricadas 425.000 toneladas desde que empecé en esto de la industria digamos...poco glamurosa.

Y este año 30.000 más, que ya veré como salgo del embrollo.

Ropas ignífugas fosforito, botas que aguanten 300 º por si acaso, casco, guantes para todo...no somos muy elegantes...pero me gustaría que vieras las nóminas de los curritos industriales, a más de un desarrollador de apps le da algo, jajaja!!

A todo esto, ayer hablaba con un proveedor de transporte y almacenaje maño, que me comentaba que sus camioneros se quejan de que cuando vienen a cargar siempre hay 3 ó 4 contenedores por delante, tuve que confesarle que este año en lugar de 3 ó 4 tendrán que esperarse detrás de 5 ó 6.

Pues le pareció una noticia fantástica, uno de sus clientes estaba creciendo...y sacó la conclusión sin powerpoints ni nada, tú. Allí mismo.

#28 Fe de erratas: abría

# 28

Yo también pertenezco a esa rama de la industria poco glamurosa y donde se valora, y mucho, a un buen trabajador de buzo.

Por el comentario, quizás la nueva legislación europa sobre desguace naval merezca una lectura, y más si teneis algún cliente en Dinamarca. Por lo que parece, van a ir como locos a por ello. Ya ve usted, los rubicundos e idealizados norteños van a por un sector tan poco vistoso como el desguace, algo tendrá el agua cunado la bendicen.

#30, Conrespeto

Tenemos clientes de estos rubicundos( Dinamarca y Noruega), pero les servimos cuando los compañeros de Bélgica no llegan.

Exigen mucho, pagan poco y han intentado hacernos la 3 /14 queriendo fabricar ellos. Ahora tienen una fábrica en Escocia que nos quieren vender a nosotros....mientras tanto siguen comprando!!!

Lo de añadir valor a las cosas no es tan fácil. En su caso, hacer pedazos un barco con la seguridad necesaria no está al alcance de cualquiera. Disfrute.

#30 Conrespeto

No he podido evitar acordarme de un Don Miky de la infancia en el que el Tío Gilito compraba un petrolero para transformarlo en cuchillas de afeitar...y forrarse (más) por el camino...jeje. Creo recordar que fracasaba.

Hay bastante inventado, pero hay que saber hacerlo.

Yo también soy de Rosas, y la gente aquí en lo que menos piensa es disfrazarse de Puigdemont para engañar a la Guardia Civil, el 40% voto a Ciudadanos, sin contar a otros porcentajes destacables de PP y PSC.

Menos lobos caperucita.

#33 GT

Yo no soy de Roses.... y si el 30% se disfraza de Puigdemont, ya son muchos... sé como van las elecciones en Roses.... y son muestra del civismo imperante en Girona...

#28 Fabricando

El día en que se sepan las nóminas de según que trabajos "sucios" y sus complementos se desmonta el estado de borreguismo imperante... o no.... que es mucho mejor ir a trabajar con traje y un contrato de 5 horas por 800 euritos a la semana en cualquier oficina de Caixabank a una hora de tu pueblo "porque igual me hacen fijo" que meterte 2.000 o 2.500€ limpios trabajando 8 o 10 horas sin tener que ir al gimnasio después y en algo necesario y que no para nunca.

Lamentablemente prodigan las conferencias de informática, start-ups y charlatanes para todos los públicos y no veo nunca una conferencia del jefe de planta de la Nestlé en Sant Gregori, por ejemplo... que sacan más de 1.000 millones de cápsulas de café al año.. o metalúrgicos que montan torres para la fabrica Airbus en un taller de cerca de Girona... o logísticos que sirven a más de 800 clientes al día con furgonetas..... o, porque no, restaurantes de costa que sacan 400 menús al día a 30€ de media...

Que estos últimos son los clientes de los primeros.... que nadie habla del B2B.... mucho B2C.... porque el "C" es anómino y todo el mundo puede opinar.... pero l "B"... cuidadín... este sabe lo que pide y lo que quiere..

En fin...

"como uno de mi pueblo, que hace 60 años le dijo su padre “tú no tendrás bicicleta nueva como tu vecino, pero nosotros siempre seremos ricos…”

Me ha gustado eso..., ¡me ha gustado!