Sobre la rebaja en sí recomiendo estos dos artículos: UNO a favor y OTRO en contra, pero más allá del impacto que pueda tener lo que es evidente es que ha provocado un optimismo enorme en el mundo de los negocios de los EUA. No sólo porque a las empresas les encantan los impuestos bajos, también (y esto afecta mucho al dólar) porque descuentan que mucho dinero que actualmente está fuera del país, regrese al pasar de tener uno de los impuestos de sociedades más altos del mundo a uno de los más bajos. Además, según un estudio publicado en el WSJ, de cada dólar de la rebaja fiscal de 2004, 94 centavos fueron invertidos por las empresas en dividendos y recompras de acciones, ¿Por qué esta vez iba a ser diferente? Esto es gasolina para la bolsa. Sin duda esta esperanza en la política fiscal ha sido uno de los principales motores para la euforia en Wall Street que simplemente ha alargado la tendencia alcista que lleva arrastrando desde hace años. No olvidemos que Janet Yellen ha sido la única presidenta de la FED en sus más de 100 años de historia que no ha sufrido un crash bursátil (salvo que llamemos así a lo que pasó a comienzos de 2016 cuando se hundió el precio del crudo) durante su mandato (que acaba en febrero), es el mejor ejemplo de la excepcionalidad de esta situación. Como lo son los mínimos de volatilidad alcanzados por la bolsa norteamericana en 2017.

En cuanto a la economía, yo pensé que sería un año de más a menos pero no, se ha mantenido el impulso en la segunda mitad del año y las cifras macro siguen siendo muy buenas con algunos mínimos históricos de tasas de paro en varios países. Tampoco hay que despreciar el poder de la bolsa alcista, sobre todo en los EUA. Wall Street escalando un 20% en 12 meses eleva notoriamente la riqueza patrimonial de mucha gente, impulsa el consumo y la confianza y eso se traduce en mejores datos macro. Los peores temores sobre una agenda proteccionista acelerada de Trump tampoco han sucedido y aunque los riesgos persisten, el balance del año a nivel global es claramente positivo.

En España también ha sido un gran año. Este trimestre puede marcar un punto de inflexión dependiendo de lo que se acentúe o no la crisis política catalana iniciada por la decisión de septiembre del Parlament de desafiar la legalidad vigente. De momento los datos no son tan malos como se preveía pero el impacto es muy difícil de medir y nadie sabe muy bien cómo afectará cara a 2018. El caso es que 2017 ha supuesto otro año más consecutivo de recuperación económica en España. Si hace un año nos hubieran dicho los datos de PIB, déficit y tasa de paro actuales los hubiéramos calificado como muy positivos por más que todos seamos conscientes que hace falta mejorar bastante más.

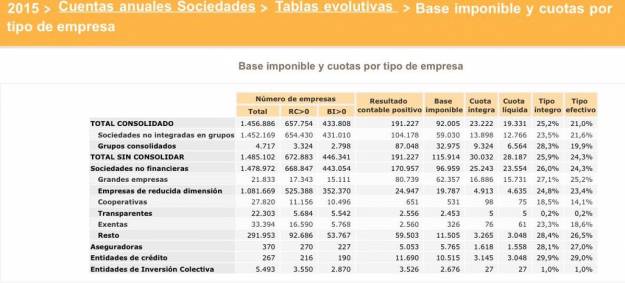

Por último, hacer notar el repunte del precio del crudo en 2017 que puede dar alas a un cierto repunte de la inflación tras años de niveles históricamente muy bajos. En cuanto a la actualidad semanal, pocas novedades: sesiones tranquilas, € al alza, ajustes de carteras, gran volatilidad del bitcoin y el petróleo tiene pinta de cerrar en máximos de casi tres años. Como imagen, una un poco polémica pero que refleja un dato oficial que desmiente muchas afirmaciones que algunos hacen: El tipo efectivo que pagan las grandes empresas al fisco español es del 25,2%

Links.

- Lecturas recomendadas de Diciembre

- Soberanía fiscal

- Pernoctaciones hoteleras en España de residentes y no residentes (nov-2017)

- Iatrogenia inversora

- Otro Nobel sorpresa para la economía by Robert J. Shiller

- La soberanía que de verdad importa by Javier Solana

- Las lecciones demográficas de Japón para Europa by Daniel Gros

- El peligroso engaño de la estabilidad de precios by William White

- Balanza Comercial de España (oct-2017)

- El origen del dinero: las monedas

Que descojone de cuadrito. Resulta que en los números más grandes la base imponible es la mitad que el resultado contable positivo. Con dos cojones. Es decir, esto no tributa porque no, esto porque tampoco y esto otro porque no me da la gana. Legal eso si, como el truco del almendruco y algunas cosas directamente ilegales seguramente. Droblito que no cuela, que lo que tu defiendes ya no se lo cree nadie aunque eso si lo disfrazais muy bien. Por cierto, cual es la fuente del cuadrito que tampoco estaría mal decirlo

Traducido, es como si un trabajador gana 24.000 netos y por arte de birli birloque, su abuela que fuma y un loro que tiene que come chocolate o al revés, le dejamos una base imponible de 1000. Luego paga 500 y resulta que tiene un tipo impositivo real del 50%. Pues eso, pa descojonarse de la risa.

1, Anónimo el cuadro es claramente de la AEAT y lo que dices es un sinsentido porque pone lo mismo prácticamente para empresas de reducido dimensión (las pymes), así que es correcto para todas

# 3

Ya salió el ayudante. En ningún sitio dice que sea de la AEAT. Y no es lo mismo, es más alto en las grandes , que por otro lado no tienen justificada una necesidad de reducción de su base imponible tan grande como las pequeñas, que en muchos casos también le echan un morro grande.

Un artículo más ecuánime y menos de parte explicaría el porqué se producen estas controversias entre lo que dicen unos y otros sobre el tipo impositivo real. Explicaría que hace años se cambió la normativa para no dar tipos sobre base contable y entraría en cuales son las reducciones de la base imponible y si son o no "indecentes". Y por último compararlo con el tratamiento impositivo a los españolitos de a pie. Pero es mejor soltar el dogma y esperar que nadie diga y que bien, y entonces como las empresas ya van achuchas y no pueden pagar más y tal pues nada al próximo achuchón, seguramente para mantener las pensiones ya lo haremos subiendo el irpf a las rentas más bajas y el IVA que subirá sin subir.

En 2017 las previsiones de crecimiento de hace un año han ido superadas http://dlvr.it/Q80Gb2

-

Los golpes de estado cada vez son más raros en el mundo http://droblopuntocom.blogspot.com/2017/12/los-golpes-de-estado-cada-vez-son-mas.html?spref=tw

-

14 grandes inventos descubiertos por casualidad http://droblopuntocom.blogspot.com/2017/12/14-grandes-inventos-descubiertos-por.html?spref=tw

La clave, egoístamente, es el EUR/USD..... y definitivamente Trump parece un botarate, pero los que cocinan la macroeconomía son unos fenómenos... conseguir reducir el tipo de cambio con subidas de interés y con el balance del Banco Central clavado, mientras en Europa los tipos están a la baja y el balance del BCE totalmente loco es de Noble de Economía...

O quizás es para empezar a pensar que los europeos no somos tan listos como creemos.

Porque el $ bajo con autosuficiencia energética y ahora con la fiscalidad reducida es una situación idílica.... para los americanos..

En fin.... ilumínanos sobre el 2018..... yo me voy a poner en RV Global (referncia dólar) y renta fija europea a medio plazo en las nuevas inversiones... las viejas, que sigan igual, que con lo ganado ya nos podemos permitir algún sustillo...

4, Anónimo ya he explicado otras veces por qué es falso lo que algunos dicen sobre el tipo impositivo de las grandes empresas, esta es una imagen (como digo oficial, y efectivamente de la AEAT, parece mentira que no reconozacas la tipografía) y como imagen, aporta un dato, y el dato es el que es: el tipo medio según la hacienda española que paga cada grupo de empresas. Lo de que estén achuchás o no es cosa tuya, el dato es el que es y no tiene ideología ni opinión propia. Si no te gusta no es mi problema, habla con Hacienda y discúteles los datos: http://www.agenciatributaria.es/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Estadisticas/Publicaciones/sites/sociedades/2015/jrubikf4201d4746870e259357e8fe93d3dda4704fade95.html

# 7

El fondo de la discusión consiste en que hay unas bases imponibles muy disminuidas sobre los resultados contables. Las reducciones a la base imponible y la forma de calcularlas por las empresas en este pais son un escándalo. Se reducen hasta por tener el loro malo y participando en la copa america y por llevarselo a paraisos fiscales. Y sigue siendo innegable sobre resultados contables pagan una kk. Ya te digo droblo, que sobre esto no veo nada en el artículo. Por qué será?

8, Anónimo te han metido un zasca y no sabes cómo salir de él. Aporta algún dato de lo que dices en lugar de discutir un dato del que te han dado la fuente como habías pedido.

Y por cierto, el artículo va del balance del año, no de la imagen, que es un añadido que no tiene que ver con el texto.

# 9

Querido ayudante de que zasca me hablas. Tu calcula los impuestos segun resultados contables en lugar de sobre bases imponibles (adulteradísimas) y te saldrán los porcentajes bajísimos que es lo que se dice en algunos medios (muy pocos) que pagan de impuestos las empresas. Y siempre citan que son sobre resultados contables, como por otro lado hacía antes el Estado en sus cuentas hasta que se cambio la normativa allá por mediados de los 90 para que se diera el porcentaje sobre bases imponibles y así disfrazar el dato. A ver si en lugar de dar tanto la matraca algún día se hablan de las reducciones a la base y de como se aplican (I+D+i= me compro un porsche) y cosas así que nos vamos a descojonar. Pero claro de esto no habla droblo. Y sí, la fuente estaba más o menos claro de donde salía, pero no está de más ponerla. La crítica no iba por ahí pero entiendo que como de lo otro no queréis hablar es mejor coger el rábano por las hojas. Hala hermoso un saludo y repásate lo de los zascas.

10, Anónimo lo dicho, no sabes donde meterte tras el zasca, no aportas ningún dato, te has leído algún artículo de Público y pontificas sin una sola cifra contrastada pero ahí tienes los datos oficiales y te los han pasado como has pedido y encima te quejas. Y normal que no se hable de ese tema, ya te he dicho que el artículo no iba de lo mismo que la imagen pero vamos, que yo también me descuento la hipoteca cuando pago impuestos, ¿hago algo malo por ello? Que parece que esté bien que las personas nos deduzcamos cosas para intentar pagar menos y esté mal que las empresas hagan (o intenten hacer) lo mismo. Si tú eres capaz de cuantificar todas las deducciones y explicar por qué no son adecuadas y reducir el 25,2% de dato oficial a las chorradas que se dicen por ahí de que pagan el 7%, venga, Hazlo. Es muy fácil criticar sin aportar nada

J.oder, como esta el patio...

que es el ultimo dia de foro del 2017, coño...

A desearnos un buen y prospero 2018 a todos los foreros y al mundo entero...

---

Tema Trump, es yankie, o sea que por definicion no me gusta... Pero me gusta mas que Obama y mas que Hilaria, sobre todo porque a dia de hoy la politica americana es por asi decirlo "mas sincera": te vienen y te dicen que hagas lo que te piden o te aplastan porque pueden y porque les interesa... Defienden sus intereses economicos y geopoliticos asi sin tapujos y sin vestirlo todo de democracia y milongas ideologicas... a la administracion de Trump y el Pentagono me refiero, que obviamente CNN sigue pareciendose a una iglesia de los testigs de Jeova en variante progre... pero por lo menos por algun lado la ideologia va a menos y para mi eso es positivo para todos...

--

Personalmete el 2017 me ha ido muy bien y 2018 pinta que iría aun mejor... Asi que eso, Feliz y prospero 2018 forer@s!!!

Tema espinoso relacionar resultados contables y bases imponibles.

Un ejemplo reciente.

Estoy colaborando con una empresa que está realizando un par de ventas de negocio por un valor aproximado de 2 millones de euros... y una plusvalía o beneficio de 800.000€ (muchos bienes ya amortizados).

El resultado contable está claro... +800.000€.

Pero el cobro es mediante un contrato de venta de pago aplazado a 5 años. A razón de 400.000€ al año.

Si realizamos la venta en noviembre de 2017, en el pago de impuestos de junio de 2018, tocará pagar 240.000€.... y se habrán cobrado 233.333€... es decir, menos que los impuestos a pagar....

Peeero.... al ser una venda a plazos, se generan diferencias temporales en la que se puede prorratear el pago de impuestos en función de los cobros realizados... es decir, pagaremos 240.000€, pero 2/60 el 2017, 12/60 el 2018, 12/60 el 2019, 12/60 el 2020, 12/60 el 2021 y 10/60 el 2022.

A lo que me refiero que bases imponibles y resultados contables muchas veces se pueden parecer como huevos a castañas.

Lo que está claro es que todo Dios lo que busca es pagar menos impuestos y si hay que pagarlos, más tarde. Y la ley fiscal es tremendamente compleja (cuestión que los asesores fiscales, a pesar de sus lamentos, agradecen).

#12 Juanito Gonzale

Yo que celebro tus éxitos.... yo no me puedo quejar... y en el 2018 parece ser que tendroaún más motivos para no quejarme...

Feliz 2018 a todos..

#13

Y es por temas así donde uno se hace interesante para el empresario y te pagan cuatro perras para ayudarles en la toma de decisiones... sin gastar bolígrafo, ni papel... jajajajajaja... sólo saliva...

# 12, Juanito Gonzale

# 15, oreidubic

Felicidades por vuestros éxitos y por el venidero 2018.

A mi me da la impresión de que los impuestos los puedes aplazar, pero al final pagas lo que tienes que pagar. Otra cosa bien diferente es que metamos a gastos cosas que no deberían, o que no amorticemos, o que los coches de empresa no tributen en IRPF...pero vamos al final el 90% de estas cosas se acaban pagando. Y si no, llega el inspector te amenaza con buscarte las cosquillas y pagas una cantidad "acordada" para no seguir rascando.

Cada vez es más difícil colarsela al estado y me alegro. No se como harán sus cuentas los grandes grupos pero el BSCH y BBVA pagan una buena prima al año.

Por otra parte es cierto que las pérdidas de años anteriores se puedes "desgravar" en años posteriores, y me parece justo, por lo que hay años en los que el pago de impuestos se diluye en "amortización" de pérdidas de ejercicios anteriores, o eso tengo entendido.

En fin, esta bien saber que al menos pagan entre el 15-20% y no el 4 o 5% que algunos dicen.

Un saludo

# 14, oreidubic

entre tu y #Fabricando ya conozco 2 catalanes que no se quejan y eso ya es algo, jeje :-)

-

Se mire por donde se mire, hay frente abierto para quien quiere currar , asi que los que no nos cuesta mover los culos cada mañana para irnos a trabajar, no estaremos mal e iremos a mejor... Lo demás es ruido de fondo...

#17 Juanito Gonzale

Por una vez, y que no se tome como norma, estamos totalmente de acuerdo.

Y hablando de desgravar.... ahora tengo que hacer el IVA anual, y cuando uno recorre 45.000 kilómetros al año y regala más de 2.500€ en cava y vino a los clientes, ningún temblor ni problema de conciencia en desgravarse el coche, el gasóleo y las compras.

Porque a mi casa no viene casi nadie a pagarme unos dineros por estar simplemente en casa.

Defendible al 200%... y con algún IAE que ayude...

# 16, Escipión

este año hemos tenido 3 requerimientos de Hacienda... en parte porque en la contabilidad nos hemos salido de lo clasico y conocido, pero siempre respetando el espiritu del buen hacer de cara a hacienda.

--

En uno de los casos me tuve que ir yo, nos pasamos la mañana con la inspectora mirando números y también recopilando información y leyendo normativas nacionales y europeas... y los 3 casos abiertos se cerraron sin pretensiones por parte de Hacienda y sin tener que pagar nada... La verdad es que con los inspectores con los que hemos tratado, fue un placer... Profesionales y muy correctos. Ninguno nos ha buscado las cosquillas, solo mirando si hay algún fraude y al comprobar que no lo hay, no han puesto ninguna pega...

Feliz salida y entrada a todos los foreros y que el próximo 2018 sea muy bueno para todos .

En el impuesto de sociedades, a poco que sea uno listo, o tengas buenos asesores, puedes hacer casi lo que te de la gana.

Casi como en el IRPF.

Claro esta que el que tiene más medios es el que puede hacer más, mientras que a los de abajo nos tienen más controlados. Por no decir agarrados de las pelotas...

Son numerosas las "denuncias" (o más bien informes) de los técnicos de Hacienda que identifican como principales focos del fraude fiscal a las empresas del Ibex35, las grandes fortunas, etc.

Pero es más fácil pescar sardinas que tiburones...

Y feliz entrada de año.

Este año no ha sido malo para mí pero sí para muchos conocidos.

Esperemos que este 2018 sea mejor.

Muy poquito esfuerzo hace falta.

# 23

Este es el primer año sin colchón de hucha de pensiones. Se acabó. Harán falta 20000 milloncejos de leuros y encima se acaban las inyecciones monetarias del bce y los tipos bajos. También está el problema catalán. Qué no nos pase ná.

Féliz año a todos.

Feliz 2018 a todos,

y como carta de reyes adelantada, deciros que hace muchos años que os leo, la mayoría de los días en horarios en los que el foro "está ya apagado". Durante estos años he disfrutado mucho de los diversos puntos de vista y de los artículos que se publican.

Por tanto, mi petición a SSMM es que por favor, continuéis todos aportando para que podamos continuar aprendiendo. Y para mí, como objetivo de año nuevo, a ver si leo antes y escribo algo más.

feliz salida y entrada de año a todos me encantan los temas que trata droblo me parece una persona muy sabia [ MUCHAS GUANTADAS LE HABRA DADO LA VIDA ] se equivoca como todo hijo de vecino pero siempre pone el punto sobre la Y y eso es de agradecer

sobre todo en paginas que se dedican a economia que siempre dan su opinion desinteresada[por los pantalones] es bueno leer personas que piensan distinto que nosotros para realmente veer la realidad e igual que hay que escuchar la almohada antes de realizar cualquier obra de calado en nuestras vidas

25, el legy la Y no tiene punto majete

Zorionak era urgente Berri on

Maldito corrector

#28

Lo mismo pa ti.

¡¡Feliz Año 2018!!