Uno de los primeros casos de estafa piramidal tuvo lugar en los años 70 del siglo XIX. Su creadora fue Baldomera Larra, hija del escritor y periodista Mariano José de Larra. El engaño comenzó a gestarse cuando su marido se fue a América tras el regreso de Alfonso XII a España y ante su precaria situación comenzó a acudir a prestamistas. Los intereses que tenía que pagar eran tan altos que a cambio prometía el doble de lo que le habían prestado. Sin embargo, el dinero que devolvía procedía de otro cliente al que le había hecho la misma oferta. Su fama de cumplidora se extendió tanto que llegó incluso a crear la Caja de imposiciones, así como una fundación de ayuda a los pobres, que duró hasta que la trama se destapó en 1876.

Carlo Ponzi, de origen italiano pero emigrado a Estados Unidos, hacia 1920 vio un suculento negocio en los cupones de respuesta internacional que la gente enviaba desde Europa a sus familiares. Cuando detectó que el tipo de cambio de estos cupones tenían un valor superior en América del Norte, Ponzi creó su propia compañía: Security Exchange Company, en la que se prometían altos beneficios a los inversores. Todo se vino abajo cuando el diario The Boston Globe descubrió que Ponzi pagaba parte de esos intereses con el dinero de otros inversores hasta crear una inmensa pirámide fraudulenta. Es lo que se conoce como el “esquema de Ponzi”.

Un caso más actual ha sido el de Bernard Madoff. El gestor de carteras estafó alrededor de 50.000 millones de dólares al frente de su compañía, Bernard L. Madoff Investment Securities, apoyándose en el esquema piramidal de Ponzi. En 2009, el que fuera presidente del Nasdaq entre 1991 y 1993, fue condenado a 150 años de cárcel por diversos delitos de estafa.

En España, los casos Afinsa, Forum Filatélico o Sofico fueron famosos en su momento y sus consecuencias aún se dirimen en los juzgados.

Pero ¿cómo es posible que un sistema de pensiones pueda ser considerado como un sistema piramidal?

Sencillamente porque, como en cualquier negocio de este tipo, el dinero que aportan los nuevos entrantes se utiliza para pagar a los que salen. La diferencia está en que, en vez de llamarle estructura piramidal, hablamos de “pacto intergeneracional”. Término más bonito, pero con el mismo significado: pagan los socios nuevos a los antiguos. Hasta que ya no basten los nuevos o haya demasiados antiguos.

Nada que ver con la contratación de cualquier plan de pensiones con una entidad privada, en el que las aportaciones que el cliente realice se invierten para realizar los pagos pactados en el momento de la jubilación, nunca se usan para pagar a los clientes que ya se han jubilado. Así como tampoco están sujetos a limitaciones del tipo de tener que cotizar un mínimo de 15 años para poder optar a una pensión, sin opción de, al menos, poder recuperar lo pagado, aunque no sea en concepto de pensión. O que las pensiones de viudedad sean la mitad.

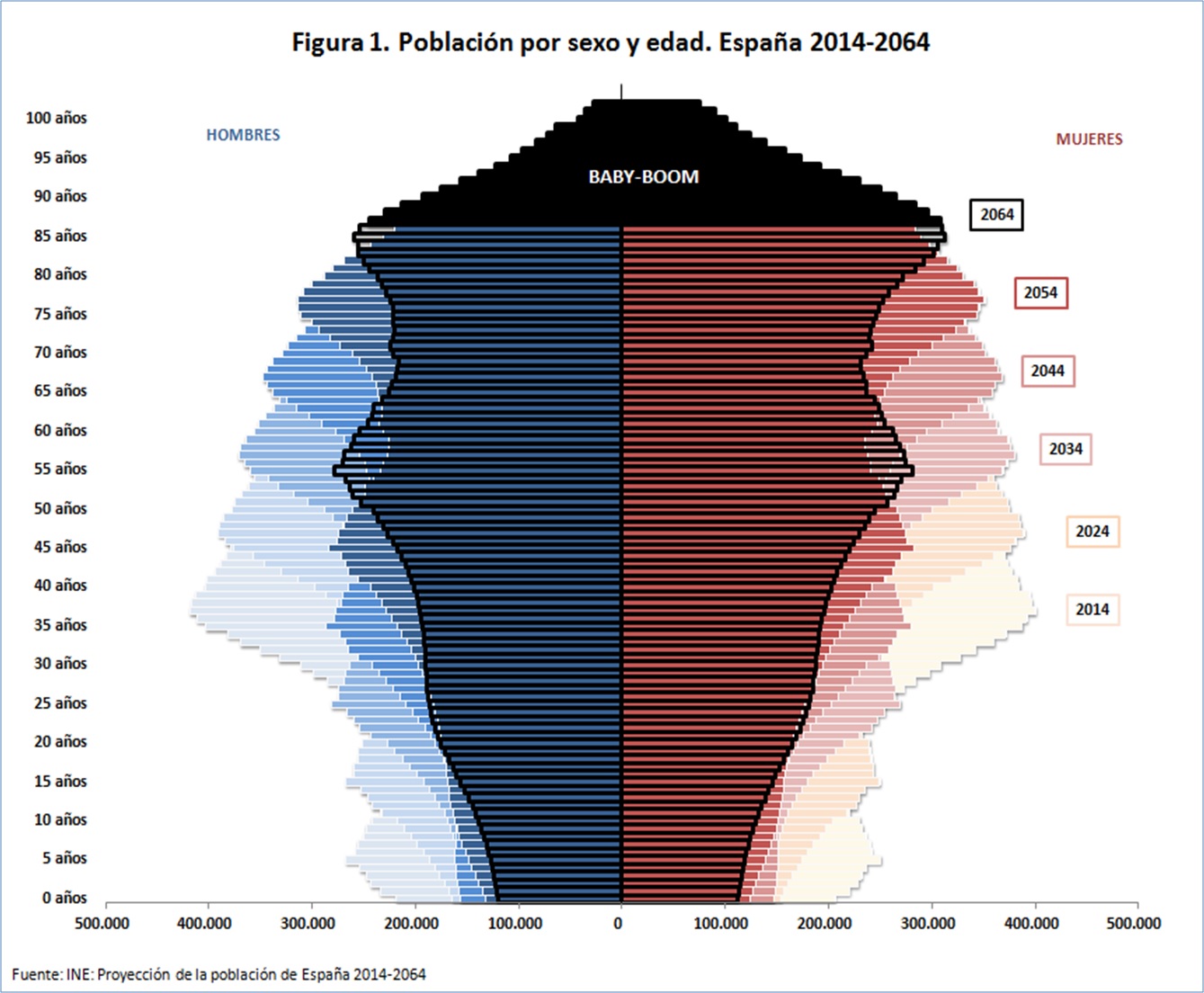

Pero el sistema se está rompiendo. Las causas son principalmente tres, pero todas relacionadas con el hecho de que no sea un sistema de capitalización. La primera y más clara es la demográfica: la estructura poblacional está dejando de ser una pirámide para parecerse más a un ánfora, y con intenciones de convertirse en una copa. A día de hoy la masa de población comprendida entre 0 y 30 años es menor a la población comprendida en la franja entre los 30 años hasta los 60 años… por lo que, de forma natural, el sistema de pensiones se viene abajo porque el propio esquema poblacional en forma de pirámide que lo sustenta está cambiando.

La segunda causa es el coste medio mensual de las pensiones. En el año 2014, cada mes el Estado se gastó 8.126 millones de euros para pagar las pensiones. En la última década el coste de las pensiones ha subido a un buen ritmo (hasta el 8% en algunos momentos de los años de la burbuja inmobiliaria). Este factor se ha visto frenado por la congelación de facto que ha impulsado el Gobierno al imponer una subida del 0,25%, posiblemente hasta el fin de los tiempos.

El último factor y no por ello menos importante, está en los niveles de desempleo de España. A fin de cuentas, un parado es alguien que no forma parte para mantener el sistema de pensiones, es más, hasta que se le acaba, él también recibe prestaciones. España, con una tasa de desempleo que ronda el 20% y con un paro juvenil de España del 50%, tiene muy complicado generar suficientes recursos, ya no para pagar las pensiones actuales, sino para asegurar las de los actuales cotizantes.

Es por eso que posiblemente, si realmente no se hace algo al respecto, asistamos en unos pocos años al derrumbe de lo que podría ser denominado como la mayor estafa piramidal de la historia, si se llega a producir la augurada quiebra de la caja de la Seguridad Social.

Estimado Manuel aunque reconozco que tu artículo es un análisis analítico y correcto te he de apuntalar dos ideas que creo no has tenido en cuenta:

La primera sería una progresiva disminución de las prestaciones por jubilación, aspecto ya puesto en marcha en nuestro país désde 2010, pero que será más acentuada en el futuro, seguramente con ajustes en función de riqueza de los cotizantes y más fórmulas reductoras.

Y la segunda opción y más importante es el empleo de los políticos, independientemente de su partido e ideología, que si no van vendiéndonos "sus avances" se quedarían sin empleo. ¿Podríamos imaginarnos a algún ministro o presidente anunciando el fin?

Buen artículo amigo

VGR

Reino Unido pide por primera vez la nacionalidad para el censo escolar http://internacional.elpais.com/internacional/2016/10/10/actualidad/1476122557_669227.html?id_externo_rsoc=TW_CC …

Hacienda tendrá menos tiempo para investigar el IVA http://cincodias.com/cincodias/2016/10/07/economia/1475855320_650295.html?id_externo_rsoc=TW_CC …

¿Defender una cosa y su contraria? Pablo Iglesias se niega a ir al Palacio Real por la fiesta nacional, cómo va a comer canapés en una España que recorta, cómo va a hacer el amor con el hambre que hay en el mundo. Otra cosa es vestirse de smoking para comer los canapés en la gala de los Goya. Es el mismo tipo que se proponía dar una rueda de prensa conjunta con la Reina Letizia; «ella es también muy buena comunicadora», le decía a Jordi Évole. No tengo para olvidar su vídeo de exaltación de la guillotina como gran mecanismo de la democracia. Su novia de entonces jaleaba en Twitter: «Una familia real de gatillo fácil y huesos débiles sólo tiene una salida #guillotina». Ésta es ahora del bando errejonista. Quien la sucedió en el corazón del sultán, Irene Montero, tuiteaba hace tres años: «#FelipenoserasRey que vienen nuestros recortes y serán con guillotina». La guillotina también gustaba mucho a Monedero, a un par de concejales de Carmena y a un diputado de Valladolid, que es muy mañoso para hacerlas de juguete y venderlas por correo.

Una cosa y su contraria: «Es repugnante que algunos utilicen el dolor de las víctimas de ETA para ganar votos», decía en TVE hace menos de 15 meses. Este fin de semana había cambiado de opinión: «Debemos politizar el dolor, que el dolor se convierta en propuestas para cambiar la realidad».

Cinco millones de españoles que se horrorizan (justamente) con Trump votan a un tipo que exige cavar trincheras e infundir miedo y no pasa de Cantinflas interpretando El siete machos.

Los nueve miembros de la gestora del PSOE suman 100 años cobrando sueldos públicos http://www.sueldospublicos.com/texto-diario/mostrar/511301/nueve-miembros-gestora-psoe-suman-100-anos-cobrando-sueldos-publicos …

Es necesario acudir a los datos para dirimir si existen argumentos de equidad vertical que justifiquen la referida reversión del IVA en el cine, teatro y otros espectáculos. Los microdatos de la de la Encuesta de Presupuestos Familiares muestran que el gasto en tales bienes es una función creciente del nivel de estudios y de la renta. Así, entre 2006 y 2012 los hogares con estudios secundarios y superiores gastan entre 1,5 y 2,6 veces más que los hogares donde el sustentador principal sólo tiene estudios primarios (o carece de estudios). Asimismo, el gasto oscila entre los 97 Euros anuales de los hogares de renta baja a los 482 de los hogares de renta alta. Los datos muestran por tanto que los hogares de renta alta gastan en promedio cinco veces más que los de renta baja. Tales diferencias en los niveles de gasto implican que un incremento en el tipo de IVA, como lo sucedido en la reforma de 2012, añadió progresividad al sistema de impuestos indirectos español, al aumentar en mayor medida la factura fiscal de los hogares de renta más alta. Y por esta misma razón, una rebaja en el tipo de IVA del 21% al 10%, como la sugerida por la industria afectada, tendrá un efecto regresivo.

El autoempleo se frena con la recuperación: crece tres veces menos que el asalariado http://www.eleconomista.es/economia/noticias/7880676/10/16/El-autoempleo-se-frena-con-la-recuperacion-crece-una-tercera-parte-del-asalariado.html …

Está claro lo que pasa pero alguno de los aquí presentes le daría su voto a un partido que llevase como parte de su programa electoral la reducción progresiva de pensiones ( en número de ellas y en cantidades líquidas de dinero) en función de dicha evolución de la pirámide?

Es lo que hay que hacer pero seguro que nadie les votaría.....

Y así seguiremos hasta que esto se muera de inanición.

Saludos

Hombre, hombre, hombre...

¿Estafa piramidal?... Todos tenemos algún abuelo o bisabuelo que cotizó cuatro pesetas y cobro su jubilación.... porque el sistema de seguridad social se creó en tiempos de penurias porque si se hubiera empezado (y utilizo magnitudes de hoy) con 30.000 millones de euros de caja para pagar pensiones a los no cotizantes y que los sí cotizantes alimentaran su propia jubilación, otro gallo cantaría.

A toro pasado todo el mundo es Manolete... cuando se creó el sistema la esperanza de vida era una, la edad de incorporación al trabajo era otra y el sistema era un gran avance.

Por lo tanto tenemos un problema, pero equipararlo a una estafa piramidal, por favor...... es un sistema obsoleto absorbido por la celeridad de los cambios de la sociedad.

Porque la solución es muy fácil... nos morimos todos a los 72 y se acaba el problema.... y no creo que el aumento de la esperanza de vida sea un retroceso, la verdad.... luego tendremos que buscar una manera de poder estar sin tranajar los años de la jubilación... y esto pasa por ahorrar más durante nuestra vida profesional... y el ahorro puede ser voluntario (100 maneras hay) o a gorrazos (vía impuestos)... y no hay más...

El alcalde de Torres de la Alameda demanda a su Ayuntamiento por bajarle el sueldo http://ccaa.elpais.com/ccaa/2016/10/06/madrid/1475771844_268625.html?id_externo_rsoc=TW_CC …

La actividad económica avanza a buen ritmo. En septiembre, el índice PMI del sector servicios se situó en los 54,7 puntos, en clara zona expansiva, y señala que este sector lideró el crecimiento económico en el 3T. Por su parte, el sector industrial muestra indicios de un mayor dinamismo tras unos meses de languidez: el índice PMI del sector manufacturero subió hasta los 52,3 puntos en septiembre y la producción industrial repuntó en agosto (4,0% interanual). En este contexto favorable, el FMI ha mejorado el crecimiento del PIB previsto para 2016 al 3,1% (igualando la previsión de CaixaBank Research).

Buen balance del mercado laboral en el 3T. El número de afiliados a la Seguridad Social aumentó en 12.025 personas en septiembre, de modo que el ritmo de creación de empleo se mantuvo en un elevado 3,0% interanual. El ascenso de los afiliados se concentró en la educación (+61.555), coincidiendo con el inicio del curso escolar. En cambio, y como es habitual en septiembre, se destruyó ocupación en los sectores ligados al turismo, como la hostelería (–43.256) y el comercio (–29.026). En el conjunto del trimestre, el empleo retrocedió en 48.000 personas, un registro mejor que el del 3T 2015. Por su parte, el paro registrado aumentó en 22.801 personas, una cifra similar al promedio histórico de los meses de septiembre. En los próximos trimestres, esperamos que el ritmo de creación de empleo se ralentice ligeramente.

El mercado inmobiliario mantiene su tendencia alcista. Las compraventas de viviendas crecieron en agosto un 14,3% interanual (en el acumulado de 12 meses). Sin embargo, el crecimiento de dichas compraventas es muy dispar entre regiones, lo cual, unido a la heterogeneidad también en el stock de vivienda nueva por vender, comporta una presión sobre los precios muy distinta entre territorios.

España cae en el ránking: pasa de la 8º a la 14º economía del mundo http://www.expansion.com/economia/2016/10/09/57f77aa1e2704ec7038b459f.html?cid=SMBOSO22801&s_kw=twitter …

El FMI mantiene unas previsiones de crecimiento similares para la eurozona. La institución prevé un crecimiento moderado, del 1,7% en 2016 y del 1,5% en 2017, unas cifras parecidas a las previstas en julio de 2016. El Fondo sostiene un escenario de recuperación gradual en la eurozona y la UE, aunque no exento de riesgos. En particular, alerta del posible impacto del brexit en la confianza del inversor, lo cual podría pesar sobre la actividad, especialmente en el Reino Unido. A medio y largo plazo, el impacto dependerá de las negociaciones y de la nueva relación que se establezca entre el Reino Unido y la UE.

El consumo de los hogares mantiene el ritmo de avance. Las ventas minoristas aumentaron de media un 1,5% interanual en los meses de julio y agosto. Este registro, similar al del 2T y por encima del promedio histórico del 0,7%, sigue situando al consumo privado como uno de los principales apoyos de la recuperación económica de la eurozona.

El FMI mantiene sus previsiones de crecimiento mundial, pero alerta sobre los riesgos políticos. El Fondo espera una cierta aceleración de la economía global, que pasará de crecer un 3,1% en 2016 al 3,4% de 2017. Los principales riesgos para la expansión son de carácter político (en especial, al FMI le preocupa un posible giro hacia políticas proteccionistas y medidas populistas). Los riesgos de carácter macrofinanciero (volatilidad financiera y flujos de capitales hacia los emergentes), aunque se han vuelto menos prominentes, siguen presentes. Respecto a sus previsiones anteriores, cabe destacar la revisión a la baja de EE. UU. y al alza de Japón y la eurozona (todas ellas en línea a las de CaixaBank Research). Por lo que se refiere a los países emergentes, el FMI ha mantenido sin excesivos cambios sus perspectivas, con la salvedad de Rusia, para la que reconoce una salida de la recesión más rápida de lo esperado.

Sigue la robustez laboral en EE. UU. y mejoran los indicadores de sentimiento económico. Así, en septiembre, se crearon 156.000 puestos de trabajo, un dato significativo y que sitúa el promedio anual en los 178.000 mensuales. La tasa de paro se mantuvo en un contenido 5,0% y los salarios siguieron marcando avances importantes (2,6% interanual). Por su parte, el índice de sentimiento empresarial (ISM) de manufacturas aumentó hasta los 51,5 puntos en septiembre, y dejó atrás el débil dato de agosto (49,4 puntos). En la misma línea, su homólogo en servicios escaló hasta los 57,1 puntos (51,4 en el mes anterior), marcando el mayor incremento intermensual de la serie.

Las Fintech no pondrán en peligro a la gran banca http://lacartadelabolsa.com/index.php/leer/articulo/las_fintech_no_pondran_en_peligro_a_la_gran_banca …

¿China o Estados Unidos? ¿Cuál es la mayor economía del mundo? http://dlvr.it/MQTlLM

Cómo es el dron que se metió en el ojo del huracán Matthew http://dlvr.it/MQLV91

El progresivo final de la mejora de la competitividad externa de las empresas por la vía de reducir salarios, la desaceleración del entorno y la previsible amortiguación de factores exógenos -petróleo más barato, tipos de interés al 0% y hasta negativos, compra masiva de deuda pública por parte del BCE, euro más débil y una casi imposible repetición del récord de turismo extranjero-, han beneficiado más a España que a otros países del área y son factores que apuntan a una desaceleración de la economía española en 2017.

Todo ello va a coger a las empresas privadas en una buena situación de endeudamiento, como consecuencia de un proceso de desapalancamiento doloroso que ha permitido un alto grado de convergencia con los países de la Eurozona, hasta el punto de que la deuda de las empresas españolas se situaba a finales de 2015 por debajo de la media de la zona euro (106,4 % del PIB) algo que no sucedía desde 2004.

El proceso ha continuado durante 2016 a pesar de que la teoría dice que, con la situación actual de tipos negativos, se pierde todo incentivo a reducir el nivel de deuda, algo que ha entendido perfectamente el sector público español cuya deuda ha alcanzado niveles de record.

La evolución del endeudamiento de las empresas ha permitido a España mejorar su posición en el ranking europeo en términos de endeudamiento, situándose por encima de países como Alemania, Italia y el Reino Unido, pero por debajo de Francia, Portugal o los Países Bajos, entre otros. Este esfuerzo de las empresas españolas ha ido en paralelo al incremento de sus recursos propios.

Pese a que las empresas, principalmente las grandes, son capaces de obtener financiación a niveles históricamente bajos, el desapalancamiento se ha convertido en una constante en todas sus variantes y así, por ejemplo, grandes empresas como Iberdrola y Repsol se han beneficiado de una modalidad de compra de deuda que el BCE ha puesto en marcha este verano. Estas operaciones han sido las dos únicas colocaciones privadas realizadas dentro del programa de compra de deuda corporativa del BCE.

Pero el proceso de desendeudamiento tiene sus compañías estrella y estas son Telefónica y Repsol, cuyo alto nivel de endeudamiento las ha puesto en el punto de mira de las agencias de rating, lo que les ha obligado a poner en marcha toda una batería de medidas, tendentes a reducir su endeudamiento y a fortalecer su estructura financiera.

Así las cosas, las dos grandes empresas, líderes no solo en facturación sino en endeudamiento, además de exprimir al máximo las posibilidades que ofrece la emisión de híbridos (refinanciar bonos o préstamos tradicionales), se han lanzado a un proceso de desapalancamiento ciertamente reseñable, que tendrá su influencia en sus respectivas cuentas de resultados.

En el caso de Telefónica, tras fracasar la venta de O2 a Hutchinson, la compañía ha decidido vender un 36,4% del capital social de su empresa Telxius, porcentaje que podría ampliar hasta alcanzar el 40% con lo que la teleco española podría ingresar entre 1.090 y 1.365 millones de euros que se destinarían a reducir el nivel de deuda que hoy se sitúa alrededor de los 52.600 millones de euros. En paralelo, el grupo presidido por Alvarez-Pallete explora la colocación en Bolsa o la venta directa a inversores, antes de que termine el presente año, de un paquete minoritario de su filial británica de móviles O2, sociedad valorada en 13.000 millones de euros, al igual que tiene como objetivo la venta de Telefé, el canal de televisión en abierto, líder de audiencia en el mercado argentino, por el que podría lograr unos 360 millones de euros. Todo sea para contentar a las agencias de rating, ya que estas ventas fortalecerían su balance.

En proceso similar se encuentra Repsol y su necesidad de adaptarse a un contexto de crudo barato, lo que le ha llevado a la venta de un 10% de Gas Natural Fenosa, en la que la petrolera tiene un 30% y que aportará cerca de 2.000 millones, que permitirá acercarse al objetivo marcado en su plan estratégico que fijaba desinversiones por 6.200 millones y una reducción de deuda de 6.500 millones de euros, manteniendo el dividendo para no perjudicar a accionistas de referencia como Caixabank o Sacyr.

Aunque en teoría no hay un nivel óptimo de endeudamiento para una empresa, con independencia del sector al que pertenece o la actividad que desarrolla, lo cierto es que la tendencia a reducir endeudamiento es una política generalizada en la empresa española, lo que le permite aumentar sus fortalezas.

Ahí está el caso de El Corte Inglés que ha acelerado la reducción de su deuda en 1.261 millones hasta los 3.693 millones de euros en un año, gracias al desembarco de un jeque catarí, la venta de algunos activos, como el local de la Puerta del Sol, y la mayor generación de caja, que le ha permitido amortizar pasivo.

Algo similar ocurre con la ACS de Florentino Perez que consiguió cerrar 2015 con una reducción del 29,5% de su deuda neta, a pesar de que la facturación aumentó solo un 0,1%. El desapalancamiento de la constructora continúa y así lo demuestra el hecho de que Cimic, la constructora australiana controlada por Hochtief y ésta a su vez por ACS, ha vendido su participación del 29% en la empresa local de infraestructuras Nextgen por unos 142 millones de euros. En la misma línea se enmarca la posible venta de Urbaser a la china Tyanying por 2.300 millones de euros que permitiría reducir, aún más, su volumen de deuda financiera, que se situaba en 3.741 millones al cierre del primer semestre.

Y qué no decir de OHL y de la familia Villar Mir, que prosiguen con su estrategia de vender activos para reducir la abultada deuda financiera que atesora y que tras deshacerse de acciones de la inmobiliaria Colonial y de Abertis, y también activos inmobiliarios como Torre Espacio, ahora tiene a la venta la manzana de Canalejas, el complejo hotelero y comercial que se está construyendo junto a la madrileña Puerta del Sol y por el que espera obtener no menos de 300 millones de euros por el 40% de la sociedad.

El tema de las pensiones solo se resuelve cambiando el escenario. Si todo sigue igual que ahora colapsa. Reducir y pasar necesidades tampoco es solución. Hay que imaginar otro reparto con mayores aportaciones de los que nunca aportan y medidas de conciliación familiar de verdad para que la piramide poblacional pueda cambiar, así como sueldos dignos que permitan aportaciones dignas a la seguridad social. También habría que revisar las pensiones de los políticos y reducir la relación entre pensión mínima y máxima (2,5 o 3 veces como mucho).

Para sacar, primeo hay que meter. Y la realidad es que cada vez se saca más y se mete menos; pero considerar, amigo Manuel, las cotizaciones sociales como una estafa piramidal es "mear fuera del tiesto". La cidadanía sabe de sobra que el actual sistema está abocado a la quiebra en unos cinco o diez años; pero eso no será obstáculo para que el gobierno que sea tenga que tomar medidas previas, que seguramente vendrán por el recorte de las pensiones y sobre todo por el acceso a una pensión pública con más exigencia en un futuro.

En lo que no estoy de acuerdo es en tu valoración de que las pensiones gestionadas por la banca son la garantía de que te van a respetar las aportaciones para rescatarlas el día que las solicites. Después de los últimos timos de Bankia y tras entidades a sus clientes, no me fío nada de nada de la banca.

Lo que sí tendremos que hacer es ir invirtiendo en algún bien que en un futuro podamos capitalizar para obtener alguna rentabilidad. Lo que no puedo decir es cuál es ese bien.

El británico Oliver Hart y el finlandés Bengt Holmstrom fueron reconocidos el lunes con el Premio Nobel de Economía por sus contribuciones a la teoría del contrato, que explica cómo estas herramientas ayudan a la gente a gestionar conflictos de intereses.

Las relaciones contractuales incluyen desde las bonificaciones a los jefes de empresa a los deducibles y copagos de un seguro, dijo la Real Academia Sueca de Ciencias el lunes.

"Las nuevas herramientas teóricas creadas por Hart y Holmstrom son valiosas para entender los contratos e instituciones de la vida real, así como posibles peligros en el diseño de contratos", dijo la institución.

Los galardonados son profesores de ciencias económicas en universidades en Cambridge, Massachusetts, Estados Unidos. Hart, londinense de 68 años y ahora ciudadano estadounidense, trabaja en la Universidad de Harvard. Holmstrom, finlandés de 67 años, trabaja en el Instituto de Tecnología de Massachusetts y ha sido miembro del directorio de la empresa finlandesa de telefonía celular Nokia.

En conferencia de prensa telefónica desde Estocolmo, Holmstrom dijo que se sentía "muy afortunado" y "agradecido".

En los años 70, Holmstrom demostró cómo los accionistas de una empresa, por ejemplo, deben diseñar un contrato óptimo para un agente como el CEO. Su "principio de informatividad" revela cómo el contrato debe vincular la remuneración del agente con su desempeño, ponderando riesgos e incentivos, dijo la academia.

Hart realizó aportes fundamentales a una nueva rama de la teoría de contratos en los 80. Sus descubrimientos sobre los "contratos incompletos" echan nueva luz sobre propiedad y control de los negocios.

"Sus investigaciones nos proporcionan herramientas teóricas para estudiar problemas tales como la clase de empresas que deben fusionarse, la mezcla adecuada de financiación de deuda y patrimonio y cuáles instituciones tales como escuelas o prisiones deben ser de propiedad privada o pública", dijo la academia.

El de premio de Economía no está entre los Nobel originales, sino que se sumó a la lista en 1968 por mediación del Banco Central de Suecia.

Los Nobel de Medicina, Física, Química y de la Paz se anunciaron la semana pasada. La lista de premiados se completará el jueves con el galardón de Literatura.

Cada premio recibe un cheque de ocho millones de coronas, unos 930.000 dólares. Los premiados serán homenajeados el 10 de diciembre, en el aniversario del fallecimiento de su fundador, Alfred Nobel, en 1896.

He leído solo el titulo y no he seguido...

Nuestro sistema de pensiones funciona como funciona. O sea los currantes de ahora cotizan para pagar las pensiones de ahora...

Y por otro lado la pensión que va a recibir uno se calcula según lo que ha cotizado el mismo en el pasado, ignorando que lo que ha cotizado se ha gastado en el momento de cotizarlo para pagar las pensiones DE OTROS y en ningún caso se ha ido acumulando para que uno se garantice su propia pension...

Asi que de estafa nada.... esta todo a la vista, otro tema es que no lo queremos ver y creer y nos cubijamos debajo de eso que YO TENGO DERECHO A UNA PENSION...

Pues si, pensión tendremos, la que puedan cotizarnos los curritos en su momento... Bueno, tambien se puede empezar a cubrir el agujero con los presupuestos generales y patada y palante.... nos iremos pasando la cerilla unos a otros y negaremos en todo momento que al final inevitablemente alguien se quemara...

Fondos de cohesión crearon en España 75.000 empleos en 6 años, según informe http://dlvr.it/MPythL

#20 Valdevarnes

Si tú metes 100€ cada mes, casi todos los productos mínimamente gestionados te van a rentar a 15 años vista... poco o mucho....

Y es que si metes 100€ 15 años, ya tienes guardados 18.000€... de hecho tengo clientes que meten 250€ al mes y se sorprenden de tener, al cabo de tres años, 9 mil y pico €.... con rentabilidades bajas (2-3% anuales) se sorprenden del capital acumulado... ¡¡¡que han aportado ellos!!!.

250€ al mes para cuarentones con ingresos de 3-4.000€ al mes... y algún bonus... y están contentos..... y sorprendidos no del rendimiento si no del capital acumulado.... esta es mi faena....

Buen artículo el de hoy.

La verdad es que desde que me enteré como funciona el Sistema Público de Pensiones de "verdad", mi mente hizo el paralelismo con el Sistema/Timo Piramidal de manera automática...

Decir como #9, oreidubic : "Por lo tanto tenemos un problema, pero equipararlo a una estafa piramidal, por favor…… es un sistema obsoleto absorbido por la celeridad de los cambios de la sociedad." me parece un tanto extraño.

Si hace 20, 15 ó 10 años se hubieran tomado medidas efectivas para cambiar el modelo y hacerlo viable, podríamos decir que el Sistema podría adolecer de ciertos fallos por aquí o por allí; pero lo que se ha hecho es "parchear", y siempre con el mismo objetivo, reducir las pensiones, dificultar el acceso a las mismas y, últimamente, retrasar la edad de jubilación.

Eso no es reformar el sistema, eso es mantener el Timo.

Hasta que caiga...

Yo NO votaría por quién diga de bajar las pensiones; pero sí a quién diga que las reformaría hasta hacerlas completamente viables, bien sea por transición hacia la "Mochíla Austríaca", bien a otro sistema que se "demuestre" viable...

#25, Cadavezmáspobre

se habla de estafa cuando alguien roba dinero a alguien con timo y cosas encubiertas....

No es el caso de las pensiones, porque el dinero se destina a eso, a pagar pensiones.... otra cosa es que no llega y no llegara, pero alli hablaremos de sistema mal funcionando, no de estafa... es totalmente correcto lo que dice Oreidubic....

Ahora bien, ¿tiene eso arreglo? y si y no... Si, porque se puede reformar para hacerlo mas sostenible y no, porque todos los jubilados de ahora tienen todo el derecho de recibir hasta el ultimo céntimo que les otorga ese sistema, que por otro lado llamamos malo, insostenible y hasta estafa....

Así a ninguna parte...

#25, Cadavezmáspobre

si mochila austriaca tenemos... pero es una mochila que no esta llena de dinero, sino esta llena de derechos...

Porque el dinero que cotizamos va para pagar las pensiones de ahora, pero segun lo cotizado acumulamos derecho a persibir unas cuantias de pension en el futuro, sin que nadie diga de donde saldrá la pasta....

Y no hay otra, o bajamos las pensiones ahora o nos jodemos en el futuro, y tu puedes votar a quien quieras, que te puede prometer lo que quieras... que los politicos prometen pero las matematicas son las matematicas...

#24, oreidubic

Entiendo que te dedicas a gestionar fondos de pensiones. Y no voy a poner en duda lo que afirmas sobre rentabilidades, ya que en principio ni te conozco ni sé que tipo de plan gestionas; pero a mí no me da nada confianza la privatización de las pensiones. Prefiero una pública con dudas antes que una privada de color de rosa.

#28, Valdevarnés

yo pienso igual. Alguna cuantia de pension publica recibiremos, pero no sera suficiente para vivir decentemente. Los fondos privados, con la que se avecina los veo muy arriesgados... dicho de otra forma, prefiero gestionarme personalmente ciertos activos totalmente bajo mi control con los cuales contar en la vejez... los hay si uno es previsor y disciplinado...

Ahora bien, si uno esta muy dado a eso de gastar y el fondo de pensiones resulta una herramienta que le impide gastarselo todo , pues en ese caso el fondo de pensiones es adecuado... que algo aportara en su momento mientras si te lo gastas todo ya, esta claro que no tendras nada para la vejez..

# 28

De acuerdo con lo que dices, pero es que además oreidubic habla de casos de 3000- 4000 leuros al mes y eso no tiene nada que ver con la triste realidad de la inmensa mayoría de españolitos. Que puede guardar el que gana mil y poco con una familia o los pocos jovenes que trabajan y que se quedan en los 600. O se cambia el escenario o se jode todo.

# 22

Si que es una estafa porque el derecho a la pensión y su garantía por parte de los poderes públicos está en la Constitución. No son derechos etéreos. Y si esto se incumple, pues la Constitución sacrosanta es una estafa.

#26-27, Juanito Gonzale

Lo mismo no me he expresado bien, pero lo que quiero decir es que el sistema actual tal vez se hiciera de manera bienintencionada y todo eso; pero desde el momento en que se vió que al Largo Plazo no era viable, por los cambios demográficos y demás, en vez recortar derechos, pensiones y demás, se debió haber cambiado TODO el sistema para hacerlo viable.

¿Qué se ha hecho en realidad? Parches, tanto en el sistema en sí, como en "confiar" en que la inmigración iba a solucionar la falta de cotizantes y la "renovación" demográfica en el país...

Es más bajar las pensiones no es si no un parche que perjudica a todos, los de ahora, que ven como su pensión apenas se revaloriza (y que tienen la "espada de damocles del recorte efectivo de las mismas encima), y a los cotizantes actuales, que aportamos dinero sin ninguna garantía de que en el futuro tengamos una pensión "digna", o una pensión, a secas...

Por eso lo que quiero decir es que HAN CONVERTIDO el Sistema de Pensiones en un TIMO, por que de poco me va a servir a mí un Derecho a cobrar una pensión si dentro de 25 años (ó más, ya veremos a que edad me jubilo) el sistema se ha "roto"...

#31, Anónimo

hombre, visto asi tienes toda la razon, jeje...

Me recuerdas a mi mujer, cuando en vez de salir en la terraza para ver qué tiempo hace, lo mira en internet , segun lo que pone en la web esa del tiempo...

E insiste en creer lo que le pone en esa web y luego se indigna que cuando sale fuera, resulta vestida de forma inadecuada...

Yo prefiero renunciar el derecho de indignarme y de pretender tener derecho a... prefiero estar acorde a la realidad...

pero vamos, a mas de uno le gusta la otra forma. Totalmente respetable.

http://www.estrelladigital.es/articulo/economia/espana-estara-obligara-bajar-drasticamente-pensiones-anos/20150624190824244058.html

http://www.huffingtonpost.es/pilar-portero-y-ana-canil/el-gobierno-pretende-redu_b_3147056.html

Estas noticias son un poco "antiguas"; pero una de las cosas que temo en la próxima legislatura es que, realmente, se haga efectiva.

Ya ha pasado en otros países (Grecia, Irlanda) en mayor o menor medida, y teniendo en cuenta la cantidad de pensionistas que hay "sosteniendo" a sus hijos y nietos, no me atrevo ni a imaginar el impacto que supondría esta medida en la calle...

También me asusta en lo que refiere a mi porvenir, ya que, aunque aún me quedan unos 25 ó más años para jubilarme, mucho me temo que voy a tener que "buscarme la vida" de alguna manera (compatibilizar trabajo y pensión, alquilar habitaciones, vender la casa y alquilar algo "económico"), ...

En fin, un brillante porvenir...

#32, Cadavezmáspobre

hombre, te has expresado bien. El tema es que tu quieres reformar el sistema sin recortar derechos ni bajar pensiones... ya me dirás cómo consigues hacerlo sostenible... porque el problema principal consiste en eso, en que no llega la pasta.... así de triste y prosaico....

Si a partir de ahora lo que se cotiza, se pone en mochila austriaca, bien, garantizas que los que cotizan ahora van a cobrar....

Queda ver, de donde cobran los jubilados de ahora, que no llevan su mochila, porque hasta ahora el sistema no funcionaba asi y no tienen de donde tener su mochila....

La cosa esta clara FALTA PASTA... y supongo que faltara aun mas...

Yo no sé arreglar ese problema de otra forma que gastando menos, porque según la perspectiva no podemos esperar ingresar mas... y si gastas menos, ya chocas de pleno con los intereses derechos y tal un grupo u otro, con los jubilados de ahora o con los futuros .... no tiene solucion magica esto...

# 33

Si no es una cuestión de estar de acuerdo con la realidad. Es verdad que por el camino que vamos nos quedamos sin pensiones o con pensiones raquíticas (yo veo más bien esto otro). Pero esto no quita para que sea una estafa. Si lo que dice la sacrosanta constitución no vale, entonces no vale nada. Entonces para que queremos instituciones y para que hay que pagar impuestos. Es que con algunos comentarios parece que pretender una pensión es cosa de caraduras o algo así. Es la contaminación de la lógica neoliberal que se traduce en “el que no tenga dinero que se joda”.

#36, Anónimo

jeje... qué te parece si nos votamos a poner en la Constitución que tenemos derecho a una paga mensual de 5000€ sin trabajar .... ¿se debe cumplir? pues, supuestamente si.... ¿se cumplira en realidad? Pues No...

La constitución no esta por encima de las matemáticas.... Y claro que ese tema solo ira a peor, porque aquí nadie cede nada y cada uno va con sus pretenciones.... al final alguien acaba j.odido sin falta...

la solución sería un sistema de pensiones capitalizadas como en chile (Eso si, bien gestionado, porque ahí le dedican muy poco porcentaje del sueldo, y les fríen a comisiones)

yo por lo pronto, si puedo ahorrar unos 200 euros al mes, prefiero invertirlos en dividendos POR MI CUENTA Y RIESGO, y me dará más o menos, pero algo me dará.

# 37

Pues me parece inviable a dia de hoy y caricaturesco. Pero que los poderes públicos garanticen una pensión digna no me parece lo mismo en absoluto.

La constitución no es que esté por encima de las matemáticas. El problema es que hay que aplicar otras matemáticas. Las que solo sangran a los de siempre ya no funcionan.

#39, Anónimo

Hombre, ya lo he dicho mas arriba, pueden echar mano a los presupuestos generales y si me apuras, segun por donde veo que vas, podemos quitarle la fortuna a algunos ricos y meterla en la hucha de las pensiones... muchas cosas se pueden hacer....

--

Pero es que hablabamos de hacer sostenible el sistema de pensiones , o sea lo que se cotiza y se cotizara que se equilibre con lo que se paga y se pagara.... y alli es bastante simple la cosa, las vacas que entran por las que salen....

No se soluciona un problema matemático con milongas políticas o con decreto ley o con constitucion....

---

ya si nos salimos de ese marco, obviamente soluciones se pueden ofrecer muchas, pero ya hablariamos de otra cosa, no de sistema de pensiones en el sentido clásico sino de alguna otra cosa mixta entre ayudas+pension , impuesto revolucionario por el bienestar de los jubilados o lo que sea...

#35, Juanito Gonzale

Llevo años dándole vueltas y no termino de ver la solución "ideal", claro que tampoco soy experto en el tema.

Sí tengo algunas ideas al respecto:

- Las pensiones no contributivas deberían pasar a depender de los PPGG. También tendría que revisarse el importe y duración de las mismas.

- Debería haber un período transitorio de modo que los actuales beneficiarios no se vieran perjudicado y a los que les queda "poco" para jubilarse tampoco.

- A algún segmento de la población tal vez tengan que estar "a caballo" entre un sistema y otro.

- Y, a aquellos que les quede, no se, 20-25 años para jubilarse, por ejemplo, meterlos "de lleno" en el nuevo sistema...

Por supuesto no se trata de cambiarlo todo de la noche a la mañana, si no llevar a cabo un estudio de viabilidad, y un consenso social y político (¿Pacto de Toledo?) para garantizarnos un sistema de pensiones público viable, factible, y que "garantice" unas pensiones "dignas", etc., etc.

#28 Valdevarnés

Privado es tu ahorro.. que puede ser en planes de pensiones, en pisos, avionetas o fincas rústicas.

Público es política... y capitales menguantes..... el Papá estado ya no solucionará el 100% de nuestros problemas..

#41, Cadavezmáspobre

hablas como un político, jeje... deberias probar carera en ese sentido :-)

Se puede hacer todo lo que enumeras, pero hagas lo que hagas sin recortes no cuadraras la cosa... y allí ya esta claro que a los que les toca perder hipotéticos derechos, estarán en contra....

Sera la cosa exactamente como el drama de las elecciones... nadie se puso de acuerdo con nadie, hasta que a Sanchez se le vino abajo todo el chiringuito... y lo perdió todo y mas....

Lo mismo sera con eso... que nadie cederá ni una y la realidad en algún momento nos dejara delante de un hecho consumido...

Que no se me entienda mal, no soy partidario que eso pase...

Pero tengo claro que sin que todo el mundo ceda en cierta medida, eso no se soluciona.... ¿Tu ves partidarios de ceder? Yo no...

Nuestros lentísimos ejemplares políticos llevarán al límite el tema de las pensiones, como en el juego de la patata caliente. Hazlo tú, hazlo tú, hazlo tú…..boommmnnnn!!!!

Cuando el tema esté al borde de explotar, decretarán emergencia nacional y se sentarán a resolverlo. La medida (parche) de emergencia será dotar partidas en los presupuestos del estado a costa de recortar de lo que haga falta.

Y solo en ese escenario, diseñarán sistema alternativo.

De momento, lo que no harán, a tiempo, es estimular la tasa de natalidad (medida que no resuelve las cosas de un día para otro). Lo harán tarde y mal.

# 40

Volvemos a caricaturizar. Pretender que el capital de muchos que pasan por grandes patriotas, muchos de los cuales mañana estarán en la recepción del Palacio Real, tributen aquí en lugar de estar en paraisos fiscales no es quitarle la fortuna a los ricos. El atajar la corrupción y dedicar esos dineros a las pensiones tampoco. Como también es factible gastar menos en infraestructuras innecesarias y atender a necesidades sociales de la ciudadania.

Yo creo que deberían dejarse de pagar las pensiones desde ya mismo. Los que no cobren mala suerte para ellos (los yayos a vivir con los hijos/nietos), y gastar el dinero de la hucha en más convocatorias de funionarios que bajarian las cifras del paro. Con esto salíamos de la crisis en media semana y llegábamos fácil a la plena ocupación.

Soy bueno pensando ostia! Os habéis quedado flipando eh?

#45, Anónimo

que no hombre, que no caricaturizo nada...

que te estoy diciendo que meter dinero de impuestos y de los presupuestos generales eso no es arreglar el sistema de pensiones.... es dar ayudas o lo que tu quieras llama, pero no es de lo que hablamos....

# 48

Y en que mandamiento de la tabla sagrada dice que las pensiones no pueden capitalizarse vía impuestos. Es que no se paga armamento con los impuestos, es que no se pagan aeropuertos y aves inútiles. Entonces para una necesidad real de la ciudadanía por qué no se va a poder.

Es más en los primeros años del sistema sobraba dinero y el gran Flipe que comparte tu apellido en lugar de guardarlo lo destinaba a pelotazos generales varios. Entonces porque no ahora no podrían seguir el dinero de los impuestos la vía contraria cuando es necesario.

indiscutiblemente es mejor que un inversor privado te invierta tus ahorros en TERRA,ENRON,etc. para que cuando te jubiles te quede al menos para comprarte una cuerda y buscar un arbol

#49, Anónimo

se puede, pero en ese sentido toda la historia de hoy no tiene sentido alguno.

Porque lo tuyo significa ni mas ni menos que dejar las cosas como estan y como no se sostiene, meter dinero de otro sitio para seguir palante... Asi lo tenemos todo OK, para que debatir ¿?

Se trata de otra cosa, pero es que no nos entendemos...

En fin...

Le veo un problemilla, porque esos PPGG ya se quieren para otras cosas, y para paguitas de los aun no jubilados y para otras cosillas... y esa supuesta riqueza de los ricos se la demanda para llenar mil agujeros....

¿Llegara también para mantener las pensiones? Ojala....

Lo que en realidad pretendemos es obligar a nuestros hijos a pagar nuestras deudas, a garantizar nuestras pensiones a .... a....

Y al ver lo que estamos criando, es que me da unas risas, para no echarme a llorar , vamos...

Esto es exactamente lo que yo les enseño a mis alumnos, diciéndoles sin embargo, que es una estafa piramidal "legal" por que la organiza el Estado. No sólo está la Seguridad Social sino también la banca, que con su "dinero fiduiciario" a creado otra estafa piramidal, partiendo de la base que el coeficiente de caja bancario es muy pequeño y que el dinero impuesto no es a largo plazo y que se vuelve a prestar en créditos y préstamos que muchos de ellos si lo son. Tanto una como otra las darían por quebradas en un juicio concursal. Saludos.

http://www.elmundo.es.tus-noticias.info/leer/22627/yihadistas-en-granada-con-explosivos/

Lo que pasa es lo que bien explica Maño, ningun politico tiene los santos huevos de pegar un hachazo a los pensionistas actuales con el fin de repartir el problema generado para las pensiones futuras. Resultado, millones de los pensionistas actuales que se van a mas alla de los 85 ó 90 años (incluso miles que siguen cobrando despues de muertos...) se estan llevando pensiones de cerca de 2000€ o mas (recordad 2000€ del año 2016) sin embargo cuando nos toque a nosotros, si llega a tocar algo mas alla de un racionamiento de pan, recibiremos solo unos cientos de € en el mejor de los casos (cientos de € del año 2040 que equivaldran a 100€ de hoy dia).

Hambre y miseria es lo que nos espera a los pobres que pese a trabajar toda su vida no hayan hecho una hucha alternativa...

Todo esto se lo tendremos que agradecer a nuestros queridos politicos indistintamente del partido/empresa a la que representen, TODOS SON IGUALES.

Quizas si sintiesen un poco de frio acero hoy en sus cuellos, empezarian a funcionar las cosas para el futuro.

http://www.lainformacion.com/policia-y-justicia/policia/Intervienen-armas-aire-comprimido-Ourense_0_961705052.html

El problema del sistema, de todos los sistemas es que con el tiempo tienden a degenerar y está claro que las pensiones deberían ajustarse a los nuevos tiempos pero quien es el guapo que lo hace y se juega 9 millones de votos. Se habla de los recortes pero donde están esos recortes si a día de hoy hay 1.3 millones más de pensionistas que cuando empezó la crisis, a día de hoy hay 28 mil funcionarios más que cuando empezó la crisis, a día de hoy el gasto sanitario es de 4000 mil millones de euros más que cuando empezó la crisis.

Y no paro de oír que ya basta de recortes y por más que me digan a mi me da la impresión que me da es que el 95% de esta crisis nos la hemos mamado enterita en el sector privado y bueno tocar este tema es algo “Tabu” y bueno el colega de mi padre prejubilado de un banco a los 62 con 2400 euros al mes de sueldo es intocable, la profesora de Gimnasia amiga de mi madre con una nomina de 2600 euros netos al mes es intocable y hay del que se atreva a tocarles un céntimo que de se prepare a años de litigios, sindicatos, mareas, boicots y lo que haga falta.

Por supuesto eso lo deben decir expertos en economía y tal pero bueno yo creo que habría que ajustar la cuantía de las pensiones de alguna forma y bueno los que ahora cobran menos de 1000 euros no tocarles nada pero a partir de eso ir bajándolas progresivamente y el tope de pensión publica actual de 2.567 euros en 14 pagas me parece escandaloso eso debería menos de dos mil como mucho.

Y en el sector publico algo ser debería hacer y imaginaros un amigo de mi padre jubilado que era jeficillo de una gran multinacional en España durante 30 años y al final lo ficho el alcalde porque es un hombre labrado en loa empresa privada, de mundo, honesto, inteligente y trabajador como el que más pues fue a quejarse al alcalde cuando cobro pusieron una nomina de 2800 euros al mes en 14 pagas y le dijo al alcalde que eso era una barbaridad solo por trabajar las mañanas y el alcalde le dijo –Eso es lo establecido para el puesto si no lo quieres renuncia a el pero esa nominas ya están establecidas y aprobadas, no se pueden modificar -.

#36, Anónimo

El neoliberalismo es la gran lacra del momento actual a nivel mundial y en ello radica el problema de la incertidumbre de las pensiones del futuro

#2, yastamos

¿Y qué pasa si en el colegio le piden a un alumno que documente su nacionalidad? En España también se hace y por eso no pasa nada.

Completamente de acuerdo con el artículo. Para los que dicen que es excesivo calificarlo de estafa: Casi toda la población tiene la percepción, por que lo venden así, que cotizan para poder tener una jubilación... Si llegado el momento no existe esa jubilación por la que has estado pagando cantidades ingentes de dinero cada mes, eso tiene un nombre: Estafa.

#51 despistado

Pues sí que vas despistado sí......

El perfil típico es el de gente que desconfían de todo el mundo, que luego interpretan que son más listos y que en una tertulia deciden invertir en cosas raras (Ruiz Mateos, Bosques Naturales, Fórum), li pierden, luego se quejan y se esperan que les devulevan lo perdido y además querrán cobrar las pensiones gracias al dinero de los demás.

Porque si hablamos de Enron y Terra, podemos hablar de Procter & Gamble, Pfizer, Novartis, Inditex, Nestlé, Danone, etcétera, etcétera..

Insisito... el ahorro se hace o voluntario o involuntario... el voluntario lo dominas tú... el inviluntario es vía impuestos y va vía política... la suerte de España es que la hucha se ha gestionado por funconarios y sólo en renta pública.... la desgracia es que ahora quedan varios años con la renta pública bajo cero....

En cambio la hucha de Noruega se gestiona diferente... pero ellos son Noruegos... porque la combinación PP en el gobierno, Ratio en Bankia y salida de bolsa con el capital disponbile de la hucha de las pensiones da pánico... y si no lo hicieron es porque no pudieron.... que quede claro...

La verdadera pregunta detrás de todo esto es si, en un país como España, 18 millones de trabajadores que generan riqueza por valor de 1.000.000.000.000 de euros, pueden mantener a 27 millones de "no trabajadores". Esa es la pregunta y no otra.

Si los que sí trabajan son capaces de generar riqueza suficiente como para "mantener" a los que no trabajan.

la restitución

No hay pasta, no hay pensiones.

Estoy convencido que si el dinero se aprovechara, se gestionara de mejor manera, no solo ahora en tiempos de vacas flacas, también cuando las gordas, habría inversiones a nivel estatal que darían sus frutos.

Pero aquí en tiempos de vacas gordas solo se han dedicado a robarnos, comisión por aquí y por allá, tenemos lo que merecemos.

Siempre nos quedará el sol y la playa para mantenernos.

Es bueno que se vayan quitando la careta los de Prisa en todos sus medios y que se muestren cómo son en su dirección (salvemos a unos cuantos periodistas, que por cierto van desapareciendo), neoliberales de la peor calaña.

Este artículo es de un tendencioso y sesgado que abruma y no es un aviso, es solo marcar la linea hacia los planes de pensiones privados. Por lo pronto, hablar de pacto intergeneracional como un eufemismo de estafa piramidal es como menos vomitivo. Está claro que no existen en su vocabulario palabras como fraternidad, compromiso y mutua ayuda.

Por último, es verdad que los factores que argumenta para la desviación de la pirámide existen, pero se le olvida el más importante: que la pirámide no debe ser solo poblacional sino tener en cuenta también la cantidad de dinero que sustenta la base, esa cantidad que era suficiente para preservar el sistema durante muchísimo tiempo y que sistematicamente ha ido disminuyendo de manera drástica para hacer frente a los salvajes pagos hacia los mercados que, por cierto, SI que es un eufemismo y que en realidad son usureros con poder y sin ningún tipo de catadura moral

¡A ver! el que me dijo "NO" cuando afirmé (hace un tiempo)que la pensión no se la paga uno mismo sino que lo hacen los nietos, que de la cara ahora, a ver si antes de largar nos enteramos un poquito más

No es ninguna estafa, el sistema de pensiones está basado en el relevo generacional, y tiene varios fallos naturales, una es la falta natural de predicción de la natalidad, este sistema se implanta en muchos países, incluido España, después de la II guerra mundial, pocos vivos, muchos muertos y natalidad en incremento, otra es la gran cantidad de personas que no cotizaron en su tiempo, la cotización desde 1952 era voluntaria, y el mínimo era de 1 peseta, mi abuelo la pagaba, otra es la extensión familiar, el cotizante/a una vez fallecido si el cónyuge no tenía pensión propia, recibía una pensión de viudedad, con un decremento aproximado del 60%, las pensiones no contributivas, y regímenes especiales, agrario, del mar, etc. que intentan compensar las carencias propias de la actividad. El estado es garante de las pensiones, hasta aquí totalmente lógico y fiable, pero cuando el estado no ingresa empiezan los problemas.

En el medio plazo, los actuales cotizantes, con sueldo bajo, no ingresarán (más bien las empresas en las que trabajan, ya que son las que soportan el mayor aporte a la caja) el dinero necesario para el pago "de los que salen" o sea los jubilados y de aquí a 15 años empezarán a jubilarse los niños del baby-boom, 6,5M de niños nacidos entre 1955 y 1965, como suele decirse "que Dios nos pille confesados", fin del rollo, me dejo cosas en el tintero, pero creo que de muestra bien vale un botón.

Muchos predijeron la burbuja inmobiliaria y pocos hicieron caso.

Quienes sabían a ciencia cierta lo que se avecinaba tomaron posiciones y se han beneficiado.

No voy a entrar en valoraciones sobre si el sistema público de pensiones es una estafa o no. No voy a detenerme en disquisiciones sobre los motivos que, según mi criterio, causarán su colapso dentro de unos años.

Por eso, desde hace tiempo estoy tomando posiciones en el terreno “privado”.

Sólo tengo una espina clavada. Oreidubic lo dice de forma diáfana, “el Papá estado no solucionará el 100% de nuestros problemas”. De ahí mi pregunta, porqué tengo yo que solucionarle a Papá estado los suyos en forma de cotizaciones que mes a mes se me restan de mi pecunio?????

Es lo único que me preocupa realmente. Que no encuentro la forma de zafarme de esa lacra. La de tirar cada mes dinero en un saco ajeno del que después yo no voy a sacar nada.