Según un estudio del Peterson Institute, que analiza el número de grandes fortunas en el mundo y cómo las han alcanzado sus actuales propietarios, la crisis no les ha sentado nada mal a las grandes fortunas. De hecho, su número ha aumentado durante estos años de crisis hasta llegar a 21 en el 2015.

Según un estudio del Peterson Institute, que analiza el número de grandes fortunas en el mundo y cómo las han alcanzado sus actuales propietarios, la crisis no les ha sentado nada mal a las grandes fortunas. De hecho, su número ha aumentado durante estos años de crisis hasta llegar a 21 en el 2015.

Este dato, es coherente con los resultados del estudio realizado por la Fundación BBVA y el Instituto Valenciano de Investigaciones Económicas (IVIE). En él se determina que durante los años de crisis la clase media española ha ido enflaqueciendo y engrosando las filas de las clases más desfavorecidas, mientras que las clases privilegiadas, aunque también disminuían su número, lo hacían en menor proporción y con un aumento de la calidad en los que seguían en la categoría.

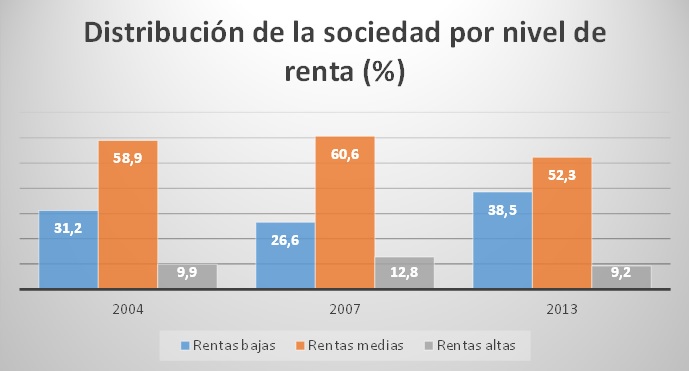

La clase media ha menguado con la crisis. Las personas que en 2004 vivían en hogares con un nivel de renta medio llegaban al 59%. Tres años más tarde el porcentaje creció. Llegó al 60,6% y tocó techo. A partir de ahí no ha dejado de caer. En 2013, bajó al 52%, en esos nueve años la clase media habría perdido cerca de 3,5 millones de personas.

Además, los cambios no han sido uniformes, la caída de ingresos ha sido más importante en los hogares con menores niveles de renta, lo que ha empeorado su posición relativa siendo las causas la caída en el empleo, la precariedad el en mismo y la disminución salarial experimentada durante los años de crisis.

La consecuencia ha sido el incremento de la desigualdad. Según el índice Gini se aprecia que entre 2004 y 2013 ha subido de 32,2 puntos a 35,4.

El caso es que la irrupción de la crisis causó que desde el 2005, año en que teníamos a 10 grandes fortunas, pasamos a 13 en 2010, hasta el 2015, en el que ya tenemos 21 personas pertenecientes a tan exclusivo club. Como curiosidad el dato del origen de tales fortunas, que en nuestro país ofrecen un 53,8% de ser por herencia, frente a países más dinámicos como Estados Unidos, en el que sólo el 15,8% de individuos han recibido su fortuna por tal vía. O la media europea, que se queda en el 35,8% de fortunas heredadas.

Dentro del club de las grandes fortunas españolas se encuentran nombres tan significativos como Amancio Ortega, Juan Roig, Villar Mir, Abelló o la familia Botín. Todos ellos siempre en el centro del debate por el tema impositivo, ya que es común que los grandes patrimonios se sirvan de todo tipo de artificios para esquivar el yugo fiscal mediante instrumentos tales como sociedades patrimoniales, fundaciones o las célebres SICAV.

Así, no es raro encontrar vinculaciones entre paraísos fiscales y grandes fortunas a través de sociedades interpuestas que hacen imposible conocer la identidad de la empresa o persona realmente propietario. Es más, en los casos de existencia de convenios de doble imposición del Estado con dichos paraísos fiscales, el reparto de beneficios queda legalmente fuera de fiscalización, lo que lleva a la existencia de entidades completamente opacas que soportan una pírrica carga tributaria instrumentalizada a través del Impuesto de Sociedades (en las empresas del entramado que estén bajo control de Hacienda), a lo que habría que añadir la tributación vía IRPF por beneficios e intereses. En definitiva, las migajas que no haya podido rebañar la ingeniería contable.

Por otro lado, a pesar de varias reformas tributarias, el régimen tributario de las grandes fortunas a través de las Sociedades de Inversión de Capital Variable (SICAV) no ha sido modificado, con lo que el tipo impositivo aplicado no va más allá del 1% de los beneficios. Su constitución requiere un capital social mínimo de 2.400.000 euros que será aportado por al menos cien socios, de los cuales ninguno contará con más del 25% de participación. Su aportación tributaria no acontece mientras no generan plusvalías, las cuales, en calidad de rendimientos del capital, contribuyen al fisco con tipos del 19 o 21%.

Otra de las figuras utilizadas para reducir la carga fiscal de estas fortunas es la aplicación del criterio de exención de la empresa familiar. Tal mecanismo consiste en que quien posea al menos el 5% de las acciones de una empresa familiar queda fuera del control del Impuesto sobre el Patrimonio por considerarse que ya existe tributación de los beneficios por la vía del Impuesto de Sociedades.

Y cómo no mencionar las fundaciones sin ánimo de lucro. Todo un clásico del que ha participado hasta muy allegados a la Familia Real y que consiste en que una empresa muy animosa y con ingentes ingresos crea una fundación bajo la fachada de supuestos fines benéficos para lucrarse y no tributar, legalmente y con fundamento.

El caso es que los impuestos a las grandes fortunas de España vienen experimentando una contracción sostenida desde 2007. Los intentos de atraer capital extranjero y proteger y cuidar el patrio, se han instrumentalizado con la reducción del tipo de Impuesto sobre Sociedades y la retirada del Impuesto sobre el Patrimonio para los patrimonios inferiores a 700.000 euros. Si a eso añadimos que las grandes fortunas disponen de mecanismos legales para minimizar su presión fiscal, tales como las Sociedades de Inversión de Capital Variable o el criterio de exención de la empresa familiar, y de otros no tan legales, como la tributación en paraísos fiscales, encontramos que la participación de estas fortunas en el sostenimiento de los gastos del Estado tenga algo más de voluntario que de obligatorio. De modo que acaban tributando casi a voluntad y más que nada por evitar tener que vivir fuera de España, que aquí se está muy bien.