Por supuesto no lo sé, nadie lo sabe pero me sorprende que no haya insiders –en este caso directivos bancarios- que anuncien que compran a estos niveles, ni OPAS en marcha para adquirir bancos y aumentar tamaño y eliminar competencia y que yo sepa la autocartera no está aumentando, no están aprovechando para comprar. ¿Por qué no consideran que sería una buena inversión comprarse a sí mismos?

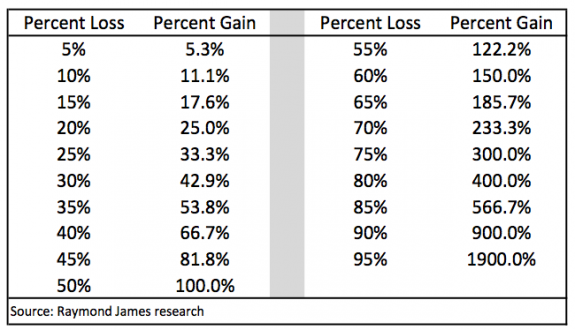

Son cuestiones inquietantes que sólo tienen una respuesta: la tendencia es la contraria, los problemas de capital que se avecinan pueden llevar a ampliaciones de capital, a pedir a los accionistas más dinero. Y el movimiento se va retroalimentando, según baja el precio de las acciones, más necesidad de capital existe. Por eso da igual, como se ha visto, que cotice o no por debajo del valor en libros o el bajo PER y tantos analistas y gestores que recomendaban compras desde hace meses con esos motivos, están quedando en evidencia. Y estoy de acuerdo en que algunos precios son un escándalo y que lo normal es que recuperen, y mucho, a lo largo de 2016 pero ni estamos en una situación normal, ni está garantizado que no caigan más antes de recuperarse. Y conviene recordar cuanto porcentaje tiene que subir un valor para recuperar lo perdido tras bajar

Ya vimos tras el pinchazo de la burbuja “.com” que el Ibex podía bajar 3 años seguidos con el PIB español subiendo y creándose empleo debido a la burbuja inmobiliaria y al efecto benéfico –que luego vimos fue de corto plazo- de la entrada en el €. Este año podría pasar lo mismo si las caídas bursátiles procedieran de un movimiento global pero por desgracia si el Ibex, además de eso, refleja la incertidumbre política y la debilidad de nuestros bancos, entonces esos dos motivos sí afectarán al PIB y a la creación de empleo: eso sí, afectarían bajara o no la bolsa. En resumen, creo que los inversores tienen muchas razones para estar preocupados –aún más tras perderse los mínimos de enero- pero los españoles en general no deberían inquietarse por el Ibex sino por las causas nacionales que hay detrás: incertidumbre política, rebaja en los índices de confianza y crisis financiera.

En cuanto a la semana, el descalabro de las dos primeras sesiones fue tan grande que aunque el miércoles rebotó, el saldo semanal será muy negativo, rompiéndose el jueves mínimos plurianuales en muchos índices. El caso es que lo que empezó por la caída del petróleo se está convirtiendo en desconfianza hacia los valores del sectorial financiero en un fenómeno global que incluso ha debilitado al $ -y fortalecido al €, mala noticia para la Eurozona- ya que pocos esperan que la FED vuelva a subir tipos en mucho tiempo. Sin embargo, para mi, que llevo mucho tiempo advirtiendo que no eran sostenibles las bolsas en máximos y la rentabilidad de los bonos en mínimos, lo más llamativo es que las caídas bursátiles están provocando una segunda fase de la burbuja de deuda, cuando parecía que ya se habían visto las rentabilidades más bajas tras la subida de tipos de la FED, de nuevo los bonos alemanes están hasta el 8 años en negativo y el bono japonés a 10 años por vez primera se ha negociado por debajo de 0.

Combatimos la irracionalidad de la valoración de la renta variable con la irracionalidad de pagar para comprar la deuda de otro. No tenemos remedio. Eso sí, el Euribor seguirá bajito.

Links.-

- Una verdad incómoda

- La errónea vía de escape de Japón by Adair Turner

- La nueva anormalidad de la economía mundial by Nouriel Roubini

- El gran escape de China by Kenneth Rogoff

- La traqueteada nueva normalidad de China by Joseph E. Stiglitz

- Por Qué Brasil Necesita al FMI by Monica de Bolle and Ernesto Talvi

- El petróleo puede causar la próxima ola de refugiados by Michael Meyer

- ¿El fin de la nueva normalidad? by Mohamed A. El-Erian

- Los grandes populistas by Jacek Rostowski

- BBVA Research: situación global y de España primer trimestre 2016

Pedir dinero sale más barato a un ciudadano de a pie que al mismísimo Tesoro Público http://www.invertia.com/noticias/articulo-final.asp?idNoticia=3099569&strGoo=pedir-dinero-sale-barato-ciudadano-pie-mismisimo-tesoro-publico …

La inestabilidad de los mercados bursátiles no está ayudando en nada a que Gamesa y Siemens cierren el proyecto de fusión que llevan negociando desde hace tiempo. La valoración que se debe dar a la empresa vasca está resultando un duro escollo que salvar. La cifra que se baraja está en torno a unos 5.500 millones de euros, muy por encima de su capitalización actual que se sitúa en los 4.340 millones, lo que supondría valorar la compañía un 22% más. Iberdrola, con Ignacio Galán, es un firme impulsor del proyecto de fusión

Los seis gráficos que reflejan la situación mundial de los mercados http://dlvr.it/KTXHwy

El miedo se apodera de las Bolsas y se pierden importantes soportes http://dlvr.it/KTZmV8

Christine Lagarde seguirá al frente del FMI cinco años más http://dlvr.it/KTbtQl

"Sin asomo de recesión y con resultados empresariales más que aceptables no parece tener mucha lógica lo que está pasando con las bolsas las últimas semanas."

Es raro porque desde hace tiempo se viene estimulando a la economía con Qs y con intereses ultrabajos

Los resultados empresariales son reales o mas por autocompra de acciones y contabilidad creativa?

La bajada del petroleo iba a traer mejor desempeño de la economía y no ha pasado:

A pesar de una tasa de desempleo baja en EUA la desaparición de la clase media es un problema grande

loa precios del petroleo están mas bajos que los costos hay empresa que empezaron a crujir, por ejemplo chesapeake.

Gran parte del castigo que está sufriendo en bolsa el Deutsche Bank (ha perdido casi un 40% de su valor bursátil en lo que va de año), tiene que ver con unas siglas en inglés: MDA, maximum distributable amount o monto máximo distribuible. Este parámetro mide las reservas que los bancos pueden emplear para pagar sus dividendos, los cupones o los bonos de sus ejecutivos.

Dentro de la tormenta regulatoria que se ha abatido sobre el sector bancario tras la crisis de 2008, la directiva sobre requerimientos de capital recoge los sucesivos acuerdos de Basilea que establecieron tres pilares: el primer pilar define los requerimientos mínimos de capital; el segundo, los mecanismos de supervisión y el tercero guarda relación con la disciplina del mercado (básicamente información y transparencia).

Con el fin de aclarar la interacción entre el primer y segundo pilar y los requerimientos del colchón combinado y las restricciones a la distribución de beneficios, la Asociación Bancaria Europea (EBA, por sus siglas en inglés) emitió el 16 de diciembre de 2015 una recomendación sobre cómo debe funcionar, a su juicio, la limitación del pago de dividendos, cupones de AT1 y la remuneración variable de los ejecutivos en virtud del cálculo de la MDA.

El asunto es de una gran complejidad técnica. Incluso los mejores analistas del sector no tienen claro qué consecuencias puede tener esta recomendación. “Los mercados aún están intentando digerir el dictamen de la EBA”, decía ayer un analista al Financial Times.

Expertos en banca consideran que la interpretación de la EBA ha sido rigurosísima. De hecho, según fuentes del sector bancario, si la recomendación se aplicara en España, que reformó su sistema financiero en 2012, habría dos entidades -Banco Popular y Banco Mare Nostrum- que verían limitado su margen de maniobra. Esto no significa que a esas entidades les falte capital, sino que simplemente, al aplicar los estrictos baremos de la EBA, su MDA se vería comprometido.

En el resto de Europa, sobre todo en países que como Italia o Alemania no han reestructurado a fondo su sistema financiero, este baremo pone en cuestión la MDA de muchas más entidades, entre ellas el Deutsche Bank. ¿Y porqué al Deutsche Bank? Entre otras cosas porque el mercado no olvida que el Deutsche Bank hizo un roadshow mundial en mayo de 2014 para colocar miles de cocos, los famosos bonos convertibles en capital que a España llegaron de la mano de los primeros decretos de Luis de Guindos en 2012.

Los analistas que han acudido a revisar la presentación de aquella famosa emisión que buscaba fortalecer el capital del banco alemán han descubierto que en una nota al pie de la página 8 se advertía que las nuevas normas sobre distribución de dividendos y pago de cupones suponía un riesgo adicional a partir de 2016.

Gran parte de estos temores podrían ser infundados porque el Banco Central Europeo (BCE) aún no ha anunciado cuál será su política respecto a lo que ha dicho la EBA. Pero en este caso, es evidente que una regulación que debería ser clara y ofrecer garantías, lo que está creando es incertidumbre.

J. Muller

Garicano tantea en Bruselas cuánto margen hay para flexibilizar el déficit http://bit.ly/1PPfL7U

Ciudadanos rechaza aplicar los ajustes que pide Bruselas a España en 2016 http://politica.elpais.com/politica/2016/02/11/actualidad/1455197106_467702.html …

Goldman Sachs, el infalible, también falla como escopeta de feria

http://lacartadelabolsa.com/leer/articulo/goldman_sachs_el_infalible_tambien_falla_como_escopeta_de_feria …

El Congreso votó el jueves para bloquear permanentemente que los gobiernos estatales y municipales cobren impuestos por el acceso a internet, y los legisladores aprovecharon una oportunidad de año electoral para dejar claro que se oponen a la imposición de gravámenes en los servicios en línea.

En una votación de 75-20, el Senado otorgó una aprobación final congresual al proyecto de ley de amplio alcance, que también renovaría las leyes comerciales. La Casa Blanca ha señalado que el presidente Barack Obama lo firmará.

"El internet es un recurso usado diariamente por los estadounidenses de todas las edades", declaró el líder de la mayoría en el Senado, Mitch McConnell, republicano por Kentucky, que negoció un acuerdo con un líder demócrata esta semana que ayudó a despejar el camino a su adopción. "Es importante que sean capaces de hacer todo esto sin la preocupación de que su acceso a internet sea gravado".

El bloqueo a los impuestos municipales por el acceso a internet recibió un enorme apoyo. Aun así, algunos legisladores siguen descontentos por sus cláusulas comerciales y porque la medida omitió una propuesta separada y más polémica para permitir que los estados obliguen a los minoristas en línea a cobrar impuestos sobre ventas en sus transacciones.

El líder de la minoría en el Senado, Harry Reid, demócrata por Nevada, dijo que el proyecto de ley estaba lleno de "oportunidades perdidas y medias tintas".

Desde 1998, en los inicios del internet, el Congreso ha aprobado una serie de proyectos de ley que prohíben temporalmente que los gobiernos estatales y municipales impongan el tipo de gravámenes mensuales al acceso a internet que son comunes para los servicios telefónicos. Tal legislación fue inspirada en una sensación popular de que el internet debería ser gratuito, junto con la oposición republicana a la mayoría de las propuestas de impuestos.

El líder de Podemos en Galicia desafía a Iglesias y no dimitirá http://www.elmundo.es/espana/2016/02/10/56bb582c46163fb7358b45fe.html …

En una de sus muchas ocurrencias, el presidente Zapatero dijo una vez que pese a los zarpazos de la crisis, España era ‘un poderoso trasatlántico’ que iba a ‘seguir navegando con fortaleza’. El calendario hizo una mueca: al día siguiente, 15 de abril de 2011, se cumplían 99 años desde el naufragio del Titanic. El primer ministro italiano Matteo Renzi acaba de hacer una alusión más apropiada al famoso buque: ‘La UE es como la orquesta del Titanic’. Esto es, que tocaba el violón mientras se hundía.

Si España está en efervescencia en medio de reuniones, exigencias, descalificaciones, vetos y líneas rojas, Europa hierve a borbotones con la desaceleración, la crisis de las Bolsas, la amenaza de Brexit, la tensión por los refugiados y el auge de los populismos. El presidente del Consejo Europeo, Donald Tusk, reconoce desalentado que Europa vive momentos como el día anterior a la I Guerra Mundial. Hasta el inefable Donald Trump se atreve a pronosticar en una entrevista este jueves con la prensa francesa que Europa encara peligros de ’revoluciones’ y colapso’ por los refugiados.

La entrevista de Renzi con Bloomberg y el artículo que firma este jueves Luis de Guindos en The Wall Street Journal son un exponente de esa referencia a la guerra: defienden recetas mutuamente excluyentes. Dice el gobernante italiano: ‘Hemos hecho reformas y estamos en condiciones de decirle a los socios de la UE: amigos, podemos cambiar esta trayectoria errónea y burocrática’.

Renzi lleva un tiempo en pelea de gallos con Bruselas y Berlín. Este domingo pasado disparó otra andanada: ‘Italia ha estado en deuda con las instituciones europeas durante años, pero ahora las cosas han cambiado y tras tres años de recesión hemos hecho reformas y los fundamentos de la economía son positivos de nuevo. Por tanto, podemos volver a nuestro trabajo, y nuestro trabajo es liderar Europa, no ir a un edificio de Bruselas a recibir órdenes’.

Con un estilo más pausado y desde luego menos combativo, el ministro de Economía en funciones ve que no sólo no hay que dejar la austeridad, sino prorrogarla. España, alega, es el ejemplo de lo bien que funciona y de los beneficios que reporta. Y Europa puede seguir el ejemplo. Lo dice desde el mismo título de su tribuna en WSJ: ‘Las reformas que salvaron a España también podrían salvar a Europa’. Continúa: ‘Los ajustes tras la crisis impulsaron el empleo y el crecimiento; sería un error dar marcha atrás’.

En lo que coincide Guindos, sin querer, con Renzi es en que su planteamiento confirma la tesis italiana: puede haber dos Europas a diferentes velocidades y cada país debería poder elegir en qué se integra y en qué no. Pero fuera de ello, Guindos es perfectamente ortodoxo con la austeridad que preconizan Bruselas y Berlín. En el artículo, saca pecho y se pone todas las medallas: ‘Ningún otro Gobierno entre los países más grandes de Europa ha tenido que lidiar con tantas dificultades simultáneamente. Como cuarta economía de la eurozona, presentábamos un riesgo para el proyecto europeo y fuimos banco de ataques de los que creían que la moneda única no era viable. El panorama hoy es completamente diferente’.

Y enumera una a una las cifras de cómo en cuatro años se ha rebajado el déficit desde el 9%, cómo ya van tres años de superávit por cuenta corriente, como ha eclosionado el empleo merced a la reforma laboral y cómo hay un crecimiento en torno al 3-3,5%. Acto seguido, Guindos ofrece la receta a Europa misma: ‘Hemos sido uno de los Gobiernos más reformistas no sólo de la historia reciente de España, sino en el conjunto de la eurozona. Muchos países europeos están ahora estudiando y debatiendo nuestros logros reformistas’.

¿Todo ello para qué? Pues de la impresión de que es para hacer méritos, solicitar humildemente una moratoria en el plazo para reducción de déficit y para advertir de que una coalición de izquierdas daría al traste con el rumbo actual. Reconoce no haber cumplido ningún año el objetivo de déficit, pero reivindica que ‘nadie puede poner en duda el esfuerzo de consolidación fiscal que ha llevado a cabo España’. Tras eso, la petición concreta: ‘La diferencia entre las previsiones de la Comisión y la del Gobierno tiene remedio. En 2016 es posible bajar el déficit del 3% del PIB’.

Luego, el aviso indirecto sobre la coalición PSOE-Podemos: ‘Pero debemos mantener el impulso de crecimiento. El mayor error sería dar marcha atrás en las reformas. Si ocurre eso, dadas las vulnerabilidades que todavía persisten, la confianza podría resentirse, perjudicando el crecimiento y el empleo. Así sería imposible reducir el déficit este año por debajo del 3%. Volveríamos al círculo vicioso que hemos visto en otros países europeos, un círculo de más recortes y menos crecimiento’.

Investigan si Alicante amañó cinco millones en obras del Plan E http://www.elmundo.es/comunidad-valenciana/2016/02/11/56bb95d346163fb4408b4658.html …

El Supremo detecta un caso de nepotismo en el Tribunal de Cuentas http://www.elmundo.es/espana/2016/02/11/56bca520268e3e8f0b8b45ce.html …

El crecimiento de la penetración de la televisión de pago en España empieza a ofrecer síntomas de agotamiento a pesar del progresivo incremento de contenidos Premium. Series, la Champions League y películas de estreno no parecen tener ya el suficiente gancho para arañar nuevos clientes. Después de cinco trimestres de crecimiento, la contratación de TV de pago a través de ofertas empaquetadas se ha ralentizado.

El descenso deriva básicamente de la caída del número de abonados a la televisión por satélite y TDT de pago. En el segundo trimestre de 2015, se ha experimentado un leve descenso aunque se han vuelto a superar los 5 millones de suscripciones por segundo trimestre consecutivo.

En concreto, el total de abonados a la televisión de pago en el segundo trimestre de 2015, último dato disponible, fue de 5,36 millones de personas, 43.900 abonados menos que en el trimestre anterior. De este colectivo, 3,5 millones están pagando por un paquete convergente con varios servicios de telecomunicaciones que incluye la televisión.

El consumo promedio de televisión fue de 231 minutos (3 horas y 51 minutos) por persona y día, 27 minutos menos que en el trimestre anterior. Por grupos, Mediaset y Atresmedia se situaron como líderes, obteniendo 31,5 y 25,8 puntos de audiencia respectivamente. La televisión de pago es ya el motor del crecimiento en materia de facturación del sector, sobre todo gracias a la televisión por internet. En total, la industria española de la televisión ha facturado más de 1.000 millones por segundo trimestre consecutivo.

Los paquetes convergentes a través de fibra parecen convencer a los españoles, ya que la televisión vía IP es el único servicio que experimenta un fuerte crecimiento dentro de la industria audiovisual. Según los datos del segundo trimestre de 2015 publicados también por la CNMC, la IPTV se disparó un 153% desde el mismo período de 2014, para alcanzar una cifra de negocio de algo más de 147 millones facturados en el trimestre.

La televisión en abierto, que tradicionalmente se ha llevado la mayor parte del pastel de los ingresos, no ha conseguido superar, también por segundo trimestre consecutivo, los ingresos de la televisión de pago. Mientras la TV en abierto – impulsada por el creciente mercado de la publicidad – facturaba 492 millones, la televisión de pago ingresaba 515 millones.

Las plataformas de TV satelital también muestran crecimiento anual (29.4%) en ingresos, pese al retroceso en abonados. El satélite generó 294.5 millones para la industria audiovisual. La publicidad sigue siendo la mayor fuente de ingresos televisivos. Generó 577.2 millones, 100 millones de los cuales fueron facturados por la televisión de pago. De la caja de más de 477 millones que recaudó la televisión en abierto, Atresmedia y Mediaset obtuvieron el 88.4%.

Mientras tanto, el lsunami de las bolsas golpea con fuerza a las televisiones y medios cotizados. Atresmedia, Mediaset, Prisa y Vocento han perdido en lo que va de año cerca de 700 millones de euros. Las más golpeadas por esta tendencia bajista han sido las televisiones privadas, que se dejan una buena tajada de su valor.

La vivienda nueva ahonda su crisis: sus ventas caen a mínimos en una década http://www.eleconomista.es/indicadores-espana/noticias/7343033/02/16/La-vivienda-nueva-ahonda-su-crisis-sus-ventas-caen-a-minimos-en-casi-una-decada.html …

Creo que la perplejidad que nos embarga ante la incapacidad de las fuerzas políticas y sus líderes para otorgarnos un gobierno pide a gritos darles a todos una buena tunda ‘husserliana’, sometiéndolas a la disciplina filosófica conocida como ‘reducción fenomenológica’. He desempolvado algunos recuerdos de la Universidad, porque he observado que la casi totalidad de los que tratan de conseguir las mayorías necesarias para formar gobierno acuden más a los datos agazapados en sus conciencias que a los empíricamente observables.

Así, el Sr. Pedro Sánchez imagina un gobierno presidido por él como la materialización de un ente ideal que es a la vez de ‘izquierda y progresista’. Esa noción se impone a su conciencia, con tanta fuerza de convicción, que se persuade de que a ese gobierno le corresponde de modo inherente el derecho a la existencia. Es como la idea de Dios que tenía San Anselmo: un Ser tan perfecto que necesariamente tenía que gozar de la perfección suprema: la existencia.

El hecho de que por sí solo el partido socialista no puede formar gobierno es, para este modo de pensar, algo intrascendente, porque la izquierda y el progresismo no se agotan en el PSOE, sino que se expanden por el ámbito político y territorial de España, hasta incluir a Podemos e Izquierda Unida y rozar los nacionalismos catalanes, cuyos diputados, con un poco de “compañerismo de viaje”, podrían alzar la mano para votar a favor de Sánchez; o por lo menos salirse discretamente del hemiciclo para ‘sacar a pasear los caballos’ mientras el Congreso vota la investidura del líder socialista, por mayoría no absoluta.

Algo menos que un gobierno de izquierdas y progresista

Otras fuerzas sociales, los sindicatos mayoritarios, no llegan tan lejos como Sánchez (‘gobierno de izquierdas y de progreso’), y se contentan con menos (“un gobierno de centroizquierda”), tal como sus líderes Cándido Méndez (UGT) y J. I. Fernández Toxo (CC.OO), manifestaron al propio Sánchez el pasado miércoles en la ronda de consultas que el líder socialista está realizando para captar apoyos para su investidura. Ese gobierno, según ellos, debe estar formado por el PSOE, Podemos y Ciudadanos.

Los dos sindicalistas adujeron un hecho contundente, observable bajo los principios de la reducción fenomenológica como dato de la realidad, y no sólo de la conciencia. “Más de quince millones de personas - parece ser que dijeron los dos - han votado por el cambio, (por lo que) los partidos que los representan deberían llegar a un acuerdo”. Obsérvese que no dicen gobierno de izquierda o de progreso, sino a favor ‘del cambio’. Este es un paraguas que ellos creen que puede cobijar, a un tiempo, a C’S, PSOE y Podemos. Pero su fórmula también incluye una fuga de la realidad, porque no reconoce que C’S insiste en que nunca formará gobierno con Podemos, lo cual, en principio, es fácil de entender, dada la propia naturaleza sociológica de las dos formaciones, por si no bastaran las mutuas descalificaciones que se han propinado sus respectivos líderes, Rivera e Iglesias. Así que también los sindicatos, o al menos sus líderes, tienen su modo particular de ofuscarse en el juego de espejos de sus nociones de lo real.

De ese tipo de juego engañoso pretendieron arrancar a Pedro Sánchez, este miércoles, los presidentes de las dos principales patronales, Juan Rosell, de la CEOE, y Antonio Garamendi, de Cepyme, en la entrevista que mantuvieron para que aquél presentase el posible programa de un gobierno ‘de izquierdas y progresista’. Para empezar ambos representantes de las patronales le pidieron concreción en las medidas que se propone tomar; además, debía precisar ‘qué se puede y no se puede hacer’ desde el gobierno (Rosell), así como la necesidad de lograr ‘una España estable’ (Garamendi). Por lo que parece, Sánchez no logró explicarse.

Si Sánchez es todavía inconcreto y vago, imagínense Vds. un Podemos sujeto a la geometría variable de sus numerosos componentes populistas y comunistas, por no hablar de los nacionalistas que le apoyan. Es difícil, si no imposible, precisar todo lo que para Podemos se puede hacer, y lo que de ningún modo se puede ‘dejar de hacer’, como el impago la deuda, romper el techo del déficit público, disponer de una banca estatal, conceder salario y atención médica universales, etc. Y derecho de autodeterminación a ‘tutti quanti’, claro.

Otro reciente aporte al principio de realidad es el análisis que ha hecho el BBVA sobre la coyuntura española, dado a conocer este miércoles. Existe ya una incertidumbre sobre la perspectiva española de crecimiento, dice el informe, y “el actual contexto político puede hacer que… se incremente”. Uno de los principales obstáculo para mantener el crecimiento es la inseguridad sobre la futura política económica. Este aviso se añade a los que ya se han recibido de Bruselas, de los medios financieros internacionales y del diferencial de interés de la deuda española, que ha empezado a crecer.

Todo lo demás es la realidad

Creo que una de las utilidades de la reducción fenomenológica es que ayuda a no hacerse ilusiones, y a atenerse a sólo aquellos datos empíricos que superen esta forma de depuración. Un ejemplo notorio fue la renuncia del presidente del gobierno en funciones, Mariano Rajoy, a recibir el encargo real de pedir su investidura al Congreso, dando una rara muestra de realismo gnoseológico. Rajoy se ha visto criticado por quienes ven detrás de su decisión sólo un espíritu exageradamente cauteloso, o simplemente medroso. Quizás si se analizara su decisión bajo el principio ‘husserliano’ arriba abocetado su decisión se vería simplemente como sagaz o prudente.

Fue, sencillamente, su modo de rendirse ante un dato irreductible, presente a su conciencia intelectual: que ninguna fuerza política estaba dispuesta a dar un paso para ayudarle a formar gobierno. Sobre todo porque esas fuerzas estaban de acuerdo en una sola cosa: darle cada uno su modalidad preferida de tunda política. Por los casos de corrupción de su partido, por las dificultades económicas de los últimos cuatro años, por el paro, por el empobrecimiento de amplios sectores sociales, por su aparente pachorra, etc., etc.

Tengo para mí, sin embargo, que el mejor ejercicio de reducción fenomenológica de la actual crisis de gobierno la dio el propio Rajoy este pasado miércoles. Rehuyendo todo dato subjetivo, toda ilusionante apelación a las fuerzas ‘del progreso’ o de la reacción, el presidente del gobierno en funciones dijo ante los suyos, en el Senado, algo que todos podemos reconocer como verdad absoluta, como hecho evidente, incontrovertible, y con más fuerza de convicción que el argumento de San Anselmo. Exactamente esto: “Ni con noventa diputados, ni con ciento treinta, ni con ciento sesenta y tres se puede gobernar. Y tampoco con los de Ciudadanos y el PP”. Si de todos modos se formara un ejecutivo, añadió, “sería un gobierno débil, sin posibilidad de sacar propuestas adelante”.

De este mínimo, de esta verdad irreductible, es de lo que, por el momento, podemos estar seguros. Lo demás son telarañas de la mente. La versión más útil de la reducción fenomenológica que aplicar a este caso es la trascendental, que consiste en: “Prescindir de la existencia propia del individuo cognoscente, así como de los actos psíquicos”. Todo lo demás es la realidad.

La "Desregulación Bancaria" desmontada en dos gráficos.

http://www.libremercado.com/2016-02-11/los-dos-graficos-que-desmontan-el-mito-de-la-desregulacion-financiera-1276567348/ …

El IPC bajó un 1,9% entre ene-2016 y dic-2015.

Es la mayor caída de esta tasa mensual en toda la serie histórica, iniciada en 1961

Hace 2 años el estado privatizó el 7.5% de Bankia: visto el precio de hoy, una pena que no vendiera más http://dlvr.it/KTYZYH

-

Tercer descalabro del sector bancario europeo en bolsa en 8 años http://dlvr.it/KTpM75

-

Viñeta de viernes http://dlvr.it/KTpMDC

Al final en el término medio está la virtud.... y es el objetivo.....

Mi agenda se esta llenando de comidas, desayunos, meriendas y cenas con clientes.... en estos momentos agradecen que les muestre tranquilidad y que esta situación no er ni más ni menos inesperada... esperar 10 años de crecimeinto absoluto sin volatilidad negativa era una utopía... comentada y èxpuesta pero olvidada porque es humano quedarse con lo bonito....

Afrotunadamente el 80% de mis clientes siguen invirtiendo de manera programada... cada mes o cada quince días..... que el método nos ayude...

Lo que más ha bajado de precio en 12 meses:

Otros combustibles –19,9%

Gas –15%

Electricidad –13%

Eq. telefónicos –10%

Eq. informáticos –8,3%

Lo que más ha subido de precio en 12 meses:

Aceite +24,7%

Patatas +14,4%

Pescado fresco +11,2%

Fruta fresca +6,4%

Hoteles y otros aloj +6,4%

22, oreidubic ese método no ayuda, ya te lo explicaron el otro día, con ese método tus clientes ahora no tienen la suficiente liquidez como para comprar en estos niveles que es cuando se debe comprar y no en abril, mayo, junio etc.

Tú les puedes vender tranquilidad pero tus consejos les han hecho perder dinero que no perderían si no te hubieran hecho caso y hubieran dejado el dinero sin invertir esperando que pasara algo como lo que está pasando

#24

Jajajajajaja... exacto..... lo cómodo es no hacer nada y asi nunca pierdes....

Y esto que mis clientes no tiene suficiente liquidez, en fin..... lo sabes mejor tú que yo...... porque igual mis clientes tienen el 40% de su patrimonio financiero en cuentas remuneradas y depósitos.... ahora te lo digo.. mira.... hoy estamos en un 30% de liquidez.... y entre liquidez y renta fija más del 50%...

Hay algo que me revienta en toda esta historia de la crisis bursátil de estas semanas...

Hace unos años España junto con Irlanda, Gracia,Portugal e Italia (los Pigs nos llamaban) tuvimos que salvar a los bancos (en nuestro caso más bien las cajas) porque éramos un puñetero desastre, vivíamos por encima de nuestras posibilidades, hubo ríos de tinta a cuenta de las preferentes, eso sólo pasaba en los PIGS, menuda panda de jetas los PIGS... los centroeuropeos trabajaban para mantenernos a nosotros en la vida padre... vamos, que se avergonzaba uno de salir a Europa y decir "yo soy español" si no era para animar a la roja.

Ahora resulta que el Deutsche Bank (sí, alemanes cabeza cuadradas que todo lo hacen bien) están en el mismo follón, con una historia similar a las preferentes que parece han dado en llamar COCOs... resulta que tienen un pufo de mil pares de narices.

Yo soy ignorante perdido en todas estas historias, pero ayer oí en la radio que este pufo era como 3 veces la economía de la zona euro (o algo así)...

¿Lo van a rescatar los alemanes o lo vamos a rescatar los europeos?

Como decía al principio, me revienta, porque me sé la respuesta a esa pregunta.

No termino de entender el párrafo referido a los bonos de deuda nacional. Los alemanes y los japoneses bajan. Pero la prima de riesgo española y portuguesa estuvieron subiendo (entiendo que no sólo porque Alemania bajó). ¿Qué pintamos nosotros o los portugueses en todo este tinglado? Ya se hizo la limpieza de cajas y se ha pasado por el purgatorio, que yo sepa no hay nada nuevo bajo el sol que justifique esta historia.

¿Cómo se come que Deutsche esté bien jodido y la gente pierda el culo por comprar deuda del país dónde está semejante bomba?

No sé a vosotros, pero a mí cada día me da más la sensación de que la gente del circuito financiero vive en una galaxia diferente. Trabajan con unas cifras que no tienen respaldo en riqueza o dinero real. Y creo (sin ningún tipo de fundamento, eso sí) que la única forma de reconducir esto es sacar "dinero financiero" del sistema a marchas forzadas.

Estas son las ofertas económicas edulcoradas del PP para atraer a PSOE y Ciudadanos http://www.eldiario.es/economia/ganarse-Rajoy-PSOE-Ciudadanos-economica_0_483302461.html …

# 23, ñews

¿La electricidad ha bajado?? Por favor, notificádselo a Endesa que habiendo pasado 10 días fuera de mi casa estas Navidades, me ha mandado una factura como si hubiera dejado las luces encendidas 24/7...

En lo de las patatas y, sobre todo, el aceite sí he notado cierta subida.

Ya mismo la tortilla de patatas (con cebolla [la mía]) va a ser un plato de lujo...

25, oreidubic es que a veces lo mejor es no hacer nada y si no eres capaz de ver que tus clientes están perdiendo dinero por haber hecho algo que si no lo hubieran hecho no les haría perder dinero, es que estás ciego.

Tus clientes si han estado comprando bolsa todos los meses del último año están pillados y tú les has aconsejado mal. Ya sé que es fácil decirlo ahora que ha pasado el tiempo pero ¿vas a negar eso?

# 26, jox

Ayer se publicó esto:

http://www.elblogsalmon.com/mercados-financieros/deutsche-bank-hace-cundir-la-amenaza-de-un-nuevo-momento-lehman

“Las primeras señales de alarma sobre las malas prácticas y el alto apalancamiento de Deutsche Bank las hicimos hace tres años cuando dimos a conocer la alta exposición del principal banco privado de Europa a los derivados financieros: 75 billones de dólares, una suma que supera 20 veces al PiB de Alemania y cinco veces al de la zona euro. No hay otro banco en el mundo que se pueda comparar con Deutsche Bank sobre este indicador, ni JP Morgan ni Goldman Sachs. Y el banco alemán está en la primera linea para ser el próximo Lehman Brothers. Las acciones de este banco se han hundido un 40 por ciento en lo que va del año y más del 95 por ciento desde 2008 dando cuenta de lo mal que están las cosas en Europa y cómo el síndrome de la tormenta perfecta está al acecho.”

…

“Los problemas del Deutsche Bank tendrán un alto impacto negativo en la economia mundial por su abultada exposición al mercado de derivados y es imposible, literalmente imposible, imaginar un rescate del Deutsche Bank si el declive continúa. La sorprendente exposición a los derivados financieros por 75 billones de dólares (millones de millones) es 20 veces el PIB de Alemania y cinco veces el PIB de toda la zona euro. Y para poner las cosas en perspectiva, la deuda pública total de Estados Unidos es menos de un tercio la exposición de Deutsche Bank.

El colapso del Deutsche Bank está remeciendo a todo el sistema financiero. En las primeras seis semanas del año el Deutsche Bank ha perdido un 40 por ciento de su valor y no vuela solitario en este desplome. CitiBank ha caído 25 por ciento, Bank of América, UBS y Credit Suisse 23 por ciento, Goldman Sachs 20 por ciento y JP Morgan 18 por ciento. El sistema financiero está en caída libre.

Los intestinos de la banca están haciendo mucho ruido y Deutsche Bank lleva la delantera para convertirse en el próximo Lehman Brothers. Sólo que esta vez, ni los bancos centrales ni los gobiernos cuentan algún ningún tipo de munición, a menos que saqueen de cuajo y hagan desaparecer los fondos de pensiones. La economía mundial está atrapada en una espiral de la muerte y todo comienza a oler muy mal.”

De todas maneras Droblo comentó:

"21, Anónimo a mi no me preocupa, podrían impagar alguna deuda subiordinada y provocar mucho miedo en ese mercado pero no dejarán caer a un banco tan grande, antes sale BCE comprando acciones como hace el Banco de Japón que arriesgarse a la que se podría montar si eso pasa. De hecho, mi toría es que en su día se dejó caer a Lehman para que el susto provocara que todos acepten que cualqueir remedio, por muy heterodoxo que parezca, es mejor que la enfermedad. Como alguien dijo ayer: patadon p´alante".

# 31, Anónimo

ergo... nos van a dar por donde la espalda pierde su nombre.

Otra vez.

Rajoy 'recoloca' a sus barones salientes con los mejores cargos y sueldos del Senado http://www.elconfidencial.com/elecciones-generales/2016-02-12/rajoy-recoloca-a-sus-barones-salientes-con-las-remuneraciones-mas-altas-en-el-senado_1150869/ …

#30

Vamos a ver si puedo explicarme bien....

El cliente hace lo que quiere..... a partir de aquí en función de lo que quiera, la cuestión es ponerle las herramientas adecuadas, sin importar si tiene 10.000e o 10.000.000.... porque al fin y al cabo cada uno defensa su patrimonio y es lo importante para él porque al fin y al cabo es lo que tiene.

Si el cliente se acojona viendo las noticias, ya no es cliente mío.... está en su casa sentado sobre el colchón y acojonado porque no le entren a robar.... o en cualquier banquito de paraíso fiscal creyéndose a salvo cuando la seguridad juridica de su patrimonio es escasa... me remito a casos recientes conocidos (BPA en Aandorra) que no deben ser únicos pero convenientemente ocultados por la opacidad fiscal de sus impositores.... es decir, tú no serías cliente mío....para tu tranquilidad y, es especialmente, la mía.... no quiero de cliente a todo el mundo.....

El resto del mundo puede ser cliente mío.... y a partir de aquí cada uno es diferente...... una empresa puede tenir como objetivo preservar el 100% su capital porque el gestor de la empresa tiene que responder a sus accionistas y sobre todo quiere que las pérdidas sean 0 pero mirar de sacar un rendimiento extra a cierta tesorería a corto plazo..... ni renta variable ni historias... algunas herramientas tenemos para conseguir este obejetivo a volatilidad bajísima y buscando un rendimiento que ni puede ser NUNCA superiro a Euribor + 0'40-0'50....

A partir de aquí estamos hablando de diferentes tipologías de cliente que tienen su particular enofque al riesgo y se tiene que ir trabajando en función de este parámetro.... abuelitas, riesgo 0..... jóvenes, riesgo 6.... que yo trabajo de tal manera que el cliente frima el DFI de cada invesión con sus gráficos de riesgo y combinando muchas inversiones para adaptar al riesgo del cliente.

Y si hablamos de inversiones a 10... 15... 22 años vista, pues tomamos las decisones y un trimestre malo o un año malo, no tienen que modificar la estratgia..... en una carrera estudiantil desde los 6 años hasta los 21, tener un mal 6º d'EGB porque no te gustan los trabajos manuales o las ciencias sociales no tienen que impedir que seas un buen juez, bombero o físico nuclear...

¿que yo me equivoco?... por descontado... pero es el riesgo que tiene hacer alguna cosa.... si no haces nada, no te equivocas.... lo que yo intento es equivocarme lo menos posible....

# 29, Anónimo.

La tortilla de patatas, si está buena (jugosa, con el toque un poco dulzón de la cebolla, con la textura de esa patata que se deshace al presionarla ligeramente dentro de la boca, con el punto exacto de sal para potenciarle el sabor, ñam ñam), siempre es un lujo.

34, oreidubic todo eso es literatura, si aconsejaste a tus clientes comprar bolsa, te equivocaste y debes reconocerlo en lugar de presumir que a 10 años vista ganarán (algo que no sabes) porque hoy sabes que pierden dinero por haber hecho eso. Si eres un gestor o un aconsejador o como quieras llamarte y tus clientes pierden parte de su capital, tu trabajo es malo. Y el de toros puede ser peor pero si tú no has protegido su capital, es que te has equivocado. Ya te he dicho que es muy fácil decirlo ahora a toro pasado pero es irritante que no lo reconozcas.

#36

No es comprar bolsa... es invertir con herramientas correctas... y de aquí 10 años sabremos si me he equivocado.... ahora no lo sé.... porque mi trabajo es preservar el capital en el horizonte temporal que quiera el cliente..

Es igual.... no nos entendermos nunca.... de hecho me da igual.... la verdad sea dicha...

El yen y turbulencias globales hunden a Tokio el 11% semanal, su peor dato desde 2008 http://dlvr.it/KTv2vC

Draghi, se quedo sin balas hace tiempo en el cargador económico.. una sociedad de "low cost" de todo a un euro, que además fabrican fuera, una Europa de camareros, guardias de seguridad, funcionarios y albañiles sin porvenir, tendrán suerte si logran sobrevivir como sus abuelos. Y más triste lo más terrible, es que vamos a sufrir esta catástrofe con la resignación del cobarde, porque el falso periodo de bienestar nos ha vacunado contra la revolución (la verdadera, no la de los resentidos y ratas cambia calles) sino la de la sangre,la de todo o nada... nos han desarmado para oponer resistencia al poder establecido. amén.

JEFEEEEEE..actualiza el euribor de Enero qeu la grafica se ha quedado parada en DIC-15...gracias...

Más sobre el Deutsche Bank:

http://elpais.com/elpais/2016/02/11/opinion/1455212008_022604.html

"Sin retrotraernos al antisemitismo de los años treinta (podríamos), el último septenio del primer banco alemán es un despropósito continuado: ríanse de los problemas españoles, italianos o griegos.

La Deutsche trapicheó con las cuentas falsas de Enron y World.com en 2001-2002. Maquilló sus datos en las ingentes hipotecas subprime americanas. Multiplicó sin tasa los bonus de sus jefazos. Fue multada con 2.252 millones de euros por trampear con el líbor en el mercado de Londres: empujaban el tipo de interés al alza cuando antes de la crisis había demanda y podían conseguir tipos más remuneradores para sus préstamos; y a la baja cuando les convenía lo contrario, endeudarse a bajos tipos.

Más. Su copresidente Fitscher fue procesado por blanqueo y evasión fiscal al eludir el IVA en los certificados de emisiones de CO2. Apostó a la baja y al descubierto (desafiando a su Gobierno) contra empresas españolas. Y espió a periodistas y directivos.

Deutsche es solo la punta del iceberg del añorado capitalismo humanista reconvertido a capitalismo desalmado, de amiguetes, de casino y de trileros. Un banco aún grande. Pero fétido."

Me da la sensación de que estamos liados con unos problemas financieros que nos impiden ver el bosque. Vivimos en un planeta finito en el que el crecimiento infinito es imposible. Nos acercamos a varios límites al mismo tiempo, de recursos y ambientales. Nos hemos quedado sin petróleo barato, el que queda es caro de extraer y cada día un poquito más caro. Lo mismo se puede decir de otros recursos, gas natural, carbón, minerales ... cada uno en su estado correspondiente, pero todos ellos finitos. Da la sensación de que se nos venga encima el cambio climático, consecuencia de sobrepasar límites ambientales. La situación actual es, probablemente, mucho peor de lo que la mayoría cree, y nada me haría más feliz que estar completamente equivocado. Que se preste dinero a tipos de interés negativos es raro, un síntoma de que pasa algo terriblemente malo. Que el precio del recurso más importante esté donde está, cuando no cubre ni lejanamente los costes de extracción es señal de que pasa algo chungo.

vosotras en la piscina ¿cómo nadáis? -A brazadas. -¡Oh, qué bonito!

Papá, ¿cómo supiste que mamá era la mujer de tu vida? -Porque no se va.

#41

Parte del descalabro de los bancos europeos, especialmente en los italianos, es a consecuencia de una nueva directiva en que se especifica que si un banco cae, el estado no puede rescatarlo..... por tanto, los primeros perjudicados serán los accionistas... y luego los obligacionistas, proveedores, deuda senior y, atención, impositores por encima de los 100.000€...

Parte del descalabro de los bancos españoles viene dado por la discusióin sobre el capital de "calidad" y si éste tiene cantidades de crédito fiscal..... Europa no cree que sea capital de calidad a pesar del aval del estado español... y los ratios de los bancos españoles pierden algún puntito..... que quien más quien menos tiene una Cam, un CajaBurgos o un CaixaCatalunya en el balance..

#42 QE

El día que se sepa el coste real de la extracción del petróleo en arabia, habrá una revolución... pero de arriba hacia abajo..... el mundo va echar a los sauditas de su país a gorrazos....

Copio y pego la carta en la que se reclama a ENDESA ENERGIA, aclaración ante este supuesto error de cálculo de la factura de abonado.

Hasta la fecha, no se ha recibido respuesta a esta reclamación, que aunque sea de escaso importe creo que me pertenece y por lo tanto soy yo quién debo tomarme los cafés y no ellos. No creo que sea un caso generalizado pero por si acaso lo fuera, no cuesta mucho repasar las facturas que os emiten.

Saludos.

atencionalcliente@endesaonline.com

Asunto: Presunta diferencia en los cálculos de su factura SMM6xxxxx del 27 Ene 2016 – Referencia: 0400xxxxxxxxxx – Período consumo 16 Nov 2015 a 19 Enero 2016 ( = 64 días)

Datos del abonado: Axxxxxxxxxxxxxxxxxxxxxx– Barcelona (Barcelona)

Señores:

Al repasar la factura nombrada se ha encontrado la siguiente diferencia en los cálculos de:

• Import per marge de comercializació fix

3,3KW x 4EurKw i any x (64/365) dies = 8,83€

En realidad la operación aritmética arroja = 2,31€

Diferencia en contra del cliente>>>>>>>>>>>>>> = 6,52€

Impost d’electricitat al 5.11269632% = 0,33€

21% IVA S/6,52+0,33 = 1,44€

Importe que se reclama = 8,29€

Lo cual se da traslado a Uds., para su verificación y abono según tengan por costumbre o en su defecto emitir los comentarios que al respecto procedan.

En la espera de su atención y respuesta, aprovecho la ocasión para saludarles atentamente.

Xxxxxxxxxxxxxxxxxxxxxx

# 47, Tat

La verdad es que hemos pasado de un extremo al otro, comprar pisos por 300 mil euros a reclamar por la más mínima cantidad. El otro día un tío nos tubo 15 minutos esperando en la gasolinera porque no le cuadraba el descuesto de puntos que le habían hecho al poner 11 euros de gasolina en su moto según había unos pocos céntimos de diferencia y el tio llevaba una calculadora científica en el bolsillo y todo que cuando de la chupa de motorista flipe y pensaba que era algo de cámara oculta o una broma de la radio y al final tubo que venir el encargado y llevárselo a un privado porque estaba montando un pollo que no veas.

A mi me pusieron una denuncia en la oficina del consumidor por un reparación que según el cliente estaba mal. Había hecho 60 km con el coche, me estuve un día trabajando, me gaste 34 euros en material, hice lo posible y lo imposible por arreglarle el problema que además creo que no era ni mío. Pues el cliente me había abonado 60 euros por anticipado y al final me han llamado de la oficina al consumidor diciendo que había una demanda contra mí y que le tenía que devolver el dinero. Bueno pues este tema ha duro como tres semanas varias llamadas, correos y por en medio la mujer me insulto por teléfono y me amenazaron de venir a mi local y de que me iba a enterar de lo que valía un peine. Pues bueno he devuelto la pasta para evitar mas rollos porque al final no se trata de tener o no razón sino de en negocio como el mio con 4000 mi euros de gastos mensuales no puedo permitirme perder tanto tiempo.

# 48, santi27

El caso que tú explicas, creo que no es comparable con el mío.

El citado en mi post que has tenido a bien leer, se resumen en:

Con toda educación, se pide que hagan el favor de volver a efectuar la operación de la multiplicación, precisamente por entender que no ha estado bien efectuada: Repito:

3,3KW x 4EurKw i any x (64/365) dies = Son 2,31€ y no 8,83€ que constan en su factura, La diferencia añadida del Impuesto de la Electricidad y el 21% de IVA arrojan un total de 8,29€ en contra del abonado. Insisto en que si han hecho algo similar con todos/algunos de sus clientes, puede dar un resultado considerable, que en tu caso debido a su escasez tu no reclamarias pero yo si por que considero que son mios y me han de ser devueltos o en su defecto trasladarme las explicaciones que de otro modo también se solicitan.

Me consuela que leido tu comentario, todavía debo considerarme afortunado, peor podría haber pasado si llegan a adeudar 883,-€ vista la diligencia por resolver o solventar la incidencia planteada.

personalmente lo que más me preocupa es la evolución de China junto con la bajada del petroleo, se dice que viene otra crisis (no tan grande como la ultima por suerte) con lo que habrá que estar preparado.