El otro día leía

Cuál es la verdadera magnitud del agujero inmobiliario de la banca española, qué cantidad de provisiones será necesario para cubrirlo, qué efecto tendrá ese saneamiento en la solvencia de las entidades y de dónde saldrá el capital necesario para apuntalarla. Esos son los grandes interrogantes que pesan sobre el sistema financiero español

¿Cuánto tiempo llevamos preguntándonos eso mismo? Por si la memoria me engañaba se me ocurrió buscar en Google y salen cuestiones similares en webs económicas tanto de opinión como de información, especialmente en 2009, a docenas, por supuesto muchas en artículos y comentarios de este foro… Todo esto podría ser una anécdota más del estilo de «Zapatero señala que la economia tocara fondo en el segundo semestre y luego empezara la recuperacion» o «Lo peor de la recesion en España ya ha pasado según intermoney» si no fuera por el coste económico de este enésimo fallo de gestión por un lado y de control por otro ya que está de plena actualidad:

El Gobierno interpreta que gran parte de la desconfianza sobre España se debe a las dudas que generan las cajas de ahorros por sus grandes préstamos al deteriorado sector inmobiliario, que no han reconocido en su totalidad en los balances. Para atajar esta situación, el Ministerio de Economía, junto con el Banco de España, cree que son necesarias dos actuaciones: inyectar más dinero público para reforzar el capital de las cajas y acelerar su transformación en bancos.

Es decir, como los balances están falseados porque no reconocen las pérdidas que deberían reconocer (según Nomura harían falta un mínimo de 43 mil millones de € para compensarlas), la solución que se les ocurre es que lo solucionemos en parte con dinero de todos, ¿Dónde está la labor de supervisión de Banco de España si las cuentas que avala no son ciertas, para qué sirven las auditorías, por qué se sacó pecho con los resultados de los stress test del pasado verano? Recuerdo lo que escribí entonces:

En resumen, los “stress test” a la banca han determinado que en el peor escenario posible España con una inyección de 2 mil millones de euros tendría un sistema financiero sin problemas, y que en el resto de Europa -salvo un banco alemán ya nacionalizado y uno griego, menos de mil millones- todos los bancos están preparados para ser solventes aunque baje la bolsa, se contraiga el PIB, suba el paro y se deteriore la cartera de deuda pública. Creo que con lo dicho queda claro que el sentido común nos avisa de que algo no cuadra.

Sí, ya sé que es el menos común de los sentidos pero es imposible que las autoridades no supieran hace 6 meses que lo que dijeron era, simple y llanamente, mentira. Luego se quejan de la falta de confianza de los inversores o de la falta de respaldo popular a sus subidas de impuestos, ajustes en el gasto público y recortes sociales… El caso es que según Banco de España 180.000 millones de euros son los activos potencialmente problemáticos, cifra que otros aumentan pero cuyo principal problema es valorar cuánto de ese capital se perderá definitivamente. Nadie puede saberlo, por eso, para que no haya sorpresas, lo ideal es que todas las entidades financieras tengan en sus balances todos sus activos valorados a precios reales de mercado…algo sencillo -si se quiere- en el caso de unas acciones cotizadas, algo casi imposible en activos inmobiliarios (al no ser un mercado organizado las propiedades valen según haya compradores o no y todos los datos son aproximados). Lo ideal hubiera sido que desde 2008 –aparte de las provisiones reglamentarias- ninguna entidad financiera hubiera reportado beneficios ni repartido dividendos para -con todo ese capital- ajustar a la baja los precios de todo lo que en su balance “oliera a ladrillo”, y de este modo se hubiera acelerado el proceso de venta al público sin miedo a las pérdidas. Como eso no pasó, como prefirieron no perder dinero y no soltar el lastre en su momento, están maniatadas a la espera de que las salvemos… o de que vuelva a subir el precio de los pisos.

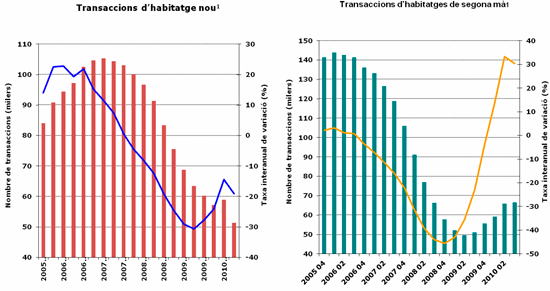

Y es que en España por un lado está la crisis de la construcción, ya que es tal el stock de viviendas actual que apenas se construye. La explicación está en la vorágine de los últimos años como podemos ver aquí y que incluye la previsión para 2011

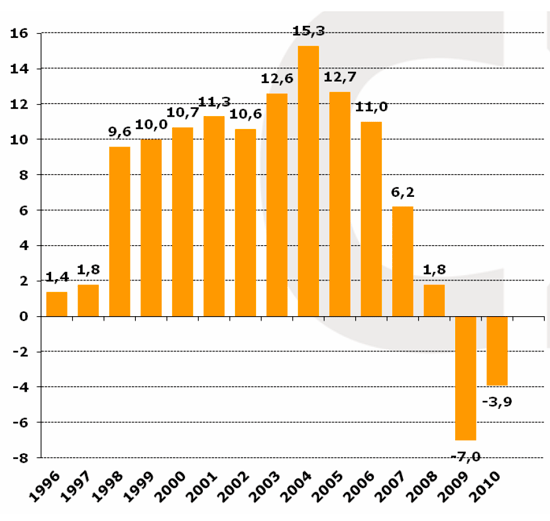

Y con tanta vivienda sobrante y tan pocas operaciones inmobiliarias, las cifras oficiales de movimiento anual de precio de las casas nuevas son estas, lo que lleva a muchos a pensar que no ha habido el ajuste suficiente:

¿Qué pasará si estas últimas cifras empeoran como se espera? Sin conocer la respuesta de la pregunta del primer párrafo, lo que parece evidente es que el agujero, sea el que sea, se hará más grande.

Madrid se convertirá durante cinco de los próximos siete días (19-23 de enero) en capital mundial del turismo. Arranca la XXXI edición de Fitur, una de las tres ferias internacionales más importantes para el sector y lo hace con mayor participación que el año pasado. Algunas grandes compañías, como Iberia, Accor o Amadeus, regresan tras excusar su presencia en 2010. Sin embargo, los ingresos previstos están por debajo de los alcanzados durante la edición anterior. Y es que los organizadores han ofrecido descuentos por pronto pago. Igual que hicieron los empresarios durante 2010, un año caracterizado por la abundancia de ofertas.

A pesar de lo que habrían deseado los organizadores, la cita del año pasado no será recordada por la celebración del trigésimo cumpleaños del certamen, sino por el pesimismo con que el sector afrontaba el ejercicio. Sin embargo, da la sensación de que el escenario ha mejorado algo en los últimos meses.

Los primeros datos que se conocen sobre 2010, sin ser tan buenos como los previos a la crisis, permiten vislumbrar un leve cambio de tendencia. España ganó visitantes extranjeros y la cifra final volvió a superar los 53 millones de turistas. Además, la mejoría se produjo tanto en algunos de los mercados emisores tradicionales -Reino Unido- como entre otros menos asentados, Rusia entre ellos. Ahora mismo, este país, junto a China, destaca entre los elegidos por el Ministerio de Industria para centrar las campañas promocionales y lograr atraer viajeros, a ser posible de alto poder adquisitivo.

Un mayor gasto por turista contribuyó sin duda a atemperar el déficit exterior, sorprendentemente elevado en 2010 -rondando el 5 por 100 del PIB-, teniendo en cuenta que ha sido un año sin crecimiento económico. También creció la ocupación en la mayoría de establecimientos. El reverso está en que todo ello se logró en un contexto de rebaja notable de los precios, con presumible impacto en las cuentas empresariales del sector.

Hace tiempo que el reto español es, junto a mantener y consolidar los flujos estivales, atraer visitantes fuera de la temporada veraniega. La realidad es que los destinos peninsulares e insulares tienen cada vez más difícil competir con otros emergentes y no tan emergentes del arco mediterráneo, tales que Túnez, Grecia, Croacia..., lo que obliga a plantear otros atractivos. Por citar algo tan controvertido como actual, los hay que aseguran que la entrada en vigor de la nueva ley antifumadores propiciará la captación de nuevos turistas. Otros sostienen justo lo contrario. Y no faltan quienes tercian asegurando que el efecto será neutral. ¿Deseos o realidad?

No por poco mencionado deja de ser real la contribución del turismo a la economía española: en torno al 10 por 100 del Producto Interior Bruto (PIB) y algo más a la ocupación total. Ello aconseja -¿exige?- situar esta actividad entre las que merecen apuesta e impulso político en ese nuevo modelo productivo y de crecimiento por el que todos, con el Gobierno a la cabeza, aseguran apostar.

Claves para entender la relación entre el yuan y dólar

Brutal reportaje sobre la situación inmobiliaria española

Aquí vivo solo

Un fantasma económico amenaza España: la 'estanflación'.

La inflación roba a las familias 14.000 millones de su renta real en un año

F.González Urbaneja:

BBVA, Santander y Bankinter ha colocado estos días 4.000 millones de cedulas hipotecarias en los mercados mayoristas, a plazos entre 2 y cinco años, pero a precios sensiblemente por encima de los precedentes e incluso del rendimiento medio de los créditos que sustentan esas cédulas. Los tres bancos españoles asumen costes entre el 4% (los dos grandes) y el 5% (el mediano). Tienen que asumir además del propio riesgo el de España, una de las economías bajo vigilancia en los mercados financieros.

Si el mercado mayorista marca esos tipos de interés no debe extrañar que todas las entidades españolas, necesitadas de fondos frescos, ofrezcan rendimientos superiores al 4% para nuevos depósitos, aun a riesgo de defraudar a los clientes tradicionales a los que remuneran mucho menos.

Los mercados financieros llevan ya 30 meses en estado de alarma, con las luces de emergencia encendidas y con los chalecos salvavidas puestos. La emergencia va a durar, no se puede resolver en unos meses, ni solo con nuevo capital propio. Se suma la necesidad de recursos propios, con la exigencia de liquidez y de rentabilidad. Un proceso que va a ser largo, complejo y exigente. Las inminentes presentaciones de resultados del año van a ser un examen de credibilidad.

¿Por fin puede haber un gran pacto político en España?

¿Rescate para Portugal?

"El coste último del recate de Citigroup y otras instituciones financieras demasiado grandes seguirá siendo desconocido hasta que ocurra la próxima crisis financiera", afirmó en un informe Neil Barofsky, inspector general del Programa de Alivio de Activos Depreciados (TARP, por su siglas en inglés).

...en todas partes están igual

El Gobierno, los sindicatos y la patronal reanudarán hoy la negociación sobre las reforma de las pensiones, al tiempo que proseguirán los contactos con los grupos parlamentarios para hacerles copartícipes del proceso.

Así lo confirmó el vicepresidente primero del Gobierno y ministro del Interior, Alfredo Pérez Rubalcaba, quien reconoció las complejidades del diálogo social.

El vicepresidente consideró que la reunión del pasado viernes con los agentes sociales fue bien, y explicó que se pudo constatar que la voluntad de diálogo y de acuerdo existe.

Fitch rebaja el rating de Grecia hasta el ‘bono basura’ por el elevado endeudamiento público del país

El ministro de Petróleo de Irán dijo el domingo que 100 dólares por barril de crudo es un precio apropiado y que no hay necesidad de realizar una reunión de emergencia de la OPEP para discutir el valor. "El precio de 100 dólares por barril es real (...) La OPEP no necesita sostener una reunión de emergencia por el tema del precio", dijo Massoud Mirkazemi en una conferencia de prensa.

Curioso,

A pesar de la euforia bursátil, la crisis de la deuda local de los EUA se agrava

y Empeora la confianza del consumidor

El Expediente de Regulación de Empleo del Aeropuerto Central Ciudad Real, que afectará a 79 trabajadores de los 86 los que cuenta la empresa y tendrá una duración de un año, se empezará a aplicar este lunes

Tablas entre deuda pública y depósitos

En el arranque de 2011, ambos instrumentos darán unas rentabilidades similares

Qué escándalo:

El Supremo inhabilita como banquero a Alfredo Sáenz, CEO de Santander

El distanciamiento entre la chusma política & económica y la mayoría de la población cada día resultan mas evidente, la seguridad física de los políticos, creada por el ministerio del interior por causa del terrorismo...tendrá que incrementarse....los políticos españoles están pidiendo protección de sus gobernados.........la señales de violencia son por fortuna todavía anecdóticas........esperemos que no acaben siendo la norma...esperemos que la clase política entienda que gobiernan para los ciudadanos y no para el mercado.......... si no lo entienden van a tener que acabar sacando los tanques , para salir a la calle ........

Saludos

Un milagro alemán sin despidos

¿Necesita España un rescate?

El primer ministro irlandés dijo el domingo que no dimitirá a pesar de las fuertes críticas sobre la forma en que ha manejado el déficit récord de su país y el paquete de ayuda financiera internacional que ha recibido esa nación

Estados Unidos agasajará en los próximos días al presidente de China, Hu Jintao, con un banquete fastuoso de Estado en la Casa Blanca y otras pompas reservadas por lo general a amigos y aliados cercanos, con el objetivo de mejorar las relaciones con una China fortalecida y próspera, en medio del contexto de una recuperación económica endeble

Rivera propugna "una profunda reforma política" de la España autonómica

“La situación actual nos lleva a un estado fragmentado, descoordinado, con gobernantes autonómicos que se saltan la Constitución”.

Xavi Hernández

“Yo soy catalán y culé, pero para mí es un orgullo bestial jugar en la selección española. Mientras cuenten conmigo, iré. Yo paso de política y de historias. Jamás me he posicionado políticamente”

El tabaco causa daño en minutos, según los expertos

De acuerdo con científicos estadounidenses, el tabaco empieza a causar daño entre 15 y 30 minutos después de fumarlo, en lugar de en años, como se pensaba.

Paradores cierra el ejercicio del 2010 con una facturación de 250 millones de euros, lo que representa un 2 % más que en el año anterior, con un incremento de entre un 1,5 y un 2 % en el precio medio alcanzado por los establecimientos de la red.

El ministro de Finanzas de Alemania, Wolfgang Schaeuble, pidió el lunes a los dirigentes de la zona euro que abandonen el debate sobre una ampliación de fondo de rescate de la UE. "No hay ninguna necesidad en la actualidad", expresó en la radio estatal alemana.

Viñeta -de expresidentes que no renuncian a su pensión pública- del día

Pareciera que vivimos en un momento que ha presenciado el absoluto fracaso de los grandes sueños de la Ilustración sobre el progreso lineal, la paz universal y la igualdad entre ricos y pobres. Junto con la hostilidad generalizada hacia la religión organizada, manifestada en libros inmensamente populares como The God Delusion (El espejismo de Dios) de Richard Dawkins, la desilusión con los ideales sociales implica que nos volquemos hacia adentro. A falta de una creencia en la vida eterna, se pasa a invertir todo en esta vida, este cuerpo.

Una larga vida es nuestro deseo; la juventud eterna, nuestro supuesto derecho, y el mito del cuerpo sin origen o límites, nuestra nueva religión. Esa podría ser la razón por la que una gran mayoría considera que los gobiernos tienen la obligación positiva de promover la investigación de células madre y otras formas de progreso médico. Las industrias de la biotecnología florecen, con aprobación y respaldo estatal, porque suman valor agregado al cuerpo, el objeto de valor supremo para nosotros.

De hecho, la infinita renovación del cuerpo no está confinada a las reparaciones superficiales a través de la cirugía cosmética. Se pueden implantar sustitutos externos para estructuras orgánicas, rompiendo así la barrera entre el cuerpo y el mundo exterior. Al mismo tiempo, el tejido removido del organismo ingresa al comercio y al mercado como cualquier otra materia prima, en forma de líneas de células madre, óvulos humanos y otros “productos”.

El profesor de derecho norteamericano James Boyle cree que podemos entender de qué manera el cuerpo se ha convertido en un objeto de comercio si hacemos una comparación con el proceso histórico de cercamiento. En Gran Bretaña, en el siglo XVIII, la tierra, que anteriormente era un recurso público, fue “encerrada” por propietarios privados. Desaparecidas las restricciones legales de tipo feudal sobre la transferencia de titularidad y de derechos tradicionales pertenecientes a los plebeyos que usaban la tierra comunal para pastura de sus animales, las tierras ahora se podían vender para recaudar capital, que ayudaba a financiar la revolución industrial.

En la biotecnología moderna, piensa Boyle, las cosas que anteriormente estaban fuera de mercado –y que alguna vez se consideraban imposibles de comercializar- se están privatizando por rutina. Uno de cada cinco genes humanos hoy está patentado, aunque se podría pensar que el genoma humano es nuestro legado común. Y si bien Boyle no menciona este último avance, la sangre del cordón umbilical, tomada en la etapa final del trabajo de parto, hoy es almacenada por empresas rentables como una fuente potencial –aunque improbable- de células madre para el bebé.

En biomedicina, una serie de casos legales han generado un fuerte impulso hacia la transferencia de los derechos sobre el cuerpo y sus partes componentes del individuo “propietario” a las corporaciones e instituciones de investigación. De modo que el cuerpo ingresó en el mercado, convirtiéndose en capital, de la misma manera que la tierra en su momento, aunque no todos se benefician, de la misma manera que los plebeyos desposeídos no se volvieron adinerados durante los encerramientos agrícolas.

La mayoría de la gente se sorprende cuando se entera de que una quinta parte del genoma humano está patentado, principalmente por empresas privadas. Ahora bien, ¿por qué tanta sorpresa? Después de todo, los cuerpos femeninos han sido objeto de varias formas de propiedad durante muchos siglos y en muchas sociedades.

Se utilizan los cuerpos de las mujeres para vender de todo, desde autos hasta música, por supuesto. Pero el tejido femenino ha sido objetivado y comercializado de maneras mucho más profundas, en sistemas legales desde Atenas en adelante. Mientras que los hombres también fueron transformados en objetos de propiedad y comercio, como los esclavos, en general las mujeres tenían muchas más probabilidades de ser tratadas como materias primas en sistemas donde no existía la propiedad de esclavos. Una vez que la mujer había dado su consentimiento inicial al “contrato” matrimonial, no tenía derecho a retractarse de su consentimiento a tener relaciones sexuales –nunca.

Existen paralelismos claros entre esta situación y la manera en que el derecho común ha ofrecido escasa compensación a aquellos pacientes que han intentado reclamar derechos de propiedad sobre tejidos que les fueron extraídos, o a los activistas que buscan limitar los poderes de la Gran Biotecnología sobre las patentes genéticas humanas. Se supone que todos los cuerpos ahora son de “libre acceso”, como lo han sido siempre las mujeres.

Pero el ataque a la libertad se percibe como tal sólo cuando empieza a aplicarse a los hombres. Pasó mucho tiempo hasta que la gente percibió que se requerían grandes cantidades de óvulos femeninos para tecnologías en células madre: un fenómeno que yo llamo “la dama desaparece”. Los debates sobre células madre muchas veces parecen basarse en la presunción de que sólo importa la condición del embrión. Mucha gente sigue sin tomar conciencia de que los óvulos femeninos son una parte crucial de la “clonación terapéutica”. Por el contrario, las patentes genéticas, que afectan a ambos sexos, han generado (debidamente) una gigantesca literatura académica y un debate popular muy vigoroso. ¿Pura coincidencia?

Los nuevos cercamientos de los plebeyos genéticos o del tejido corporal amenazan con extender la objetivación y comercialización del cuerpo a ambos sexos. Todos tienen un cuerpo femenino hoy o, más correctamente, un cuerpo feminizado. En lugar de contar con una inversión en nuestros cuerpos, todos corremos el riesgo de convertirnos en capital: mi cuerpo, pero el capital de otro.

Donna Dickenson, profesora emérita de Etica Médica y Humanidades en la Universidad de Londres

El presidente del Gobierno, José Luis Rodríguez Zapatero, advirtió de que el Gobierno intervendrá si las Comunidades Autónomas no recortan su gasto y sus niveles de deuda para ayudar a España a salir de la crisis. Nosotros debemos dar ejemplo a las autonomías con el control del gasto público. Y ellos tienen que responder. Ellos tienen que cumplir con las obligaciones porque si no lo hacen, el Gobierno actuará, avisa el presidente del Ejecutivo en una entrevista a Financial Times

“El estado de alarma ha cumplido su misión: garantizar sin problemas el derecho de los españoles a volar”, ha señalado el ministro de Interior y vicepresidente del Gobierno, Alfredo Pérez Rubalcaba

China ve el sistema monetario dominado por el dólar como algo "del pasado"

En una entrevista publicada por diarios estadounidenses, el presidente chino dijo que el yuan, reemplazará al dólar, aunque reconoció que "será un proceso bastante largo".

Zapatero se va antes de las próximas elecciones. No ha querido manifestarse sobre si entregará el poder a Alfredo Rubalcaba, pero no confirma ni niega que piense quedarse personalmente en La Moncloa hasta las elecciones. Así de ambiguo se ha manifestado al Financial Times

Un momento para gastar

En el país vecino la Ley antitabaco es más permisiva y muchos españoles prefieren hacerse unos kilómetros en coche para poder fumar tranquilamente. Los propietarios de los locales lusos cerca de la frontera están encantados

Aparte de las reuniones en Bruselas sobre el fondo de rescate y de la visita a Madrid del FMI, dos diarios de la misma empresa titulan con una bomba en primera página. En El Mundo: 'El Supremo acuerda inhabilitar como banquero a Alfredo Sáenz: endurece la pena al consejero delegado del Santander por una querella falsa que llevó a prisión a 3 empresarios; quiso 'recuperar como fuera' 4 millones impagados'. Y en Expansión: 'El Tribunal Supremo inhabilita a Alfedo Sáenz como banquero'.

El mismo diario económico publica uno de los bastantes artículos que Financial Times ha dedicado desde el sábado a una entrevista con Zapatero y la economía española. Así lo presenta: 'Si las autonomías no cumplen, intervendremos'; “La reforma del sistema financiero es la más ambiciosa en veinte años”.

Eulogio López

Cajafobia. MAFO presiona a Cataluña, Galicia, Euskadi y Aragón para que conviertan a sus cajas en bancos. El chantaje es el siguiente: más fondos públicos para la reconversión o se dejarán caer entidades en 2011

Pregunta: Supongamos un grupo fuerte de capitales hubiera comprado acciones de Ibex antes de la otra semana, a la vez cuando España colocó deuda en el mercado este mismo grupo compró buena parte de esa deuda. La confianza en España subía, el Ibex subía. De pronto en estos días se deshacen de las acciones y dentro de un tiempo venden los bonos.

¿ES posible esto? O me estoy mandando una paparruchada.

Mi ignorancia en esto tiende a cero.

Después, el otro día vi un documental de Enron. Que delincuentes y cara rotas.

También como se hacían los ton.tos el resto de los grupos banco y las consultoras.

Vale la pena verlo.

En youtube están los videos, pero el primer video no esta traducido al español, y es mas compleja la cosa.

Por último, Excelente los videos que postearon de la Obsolescencia, muy bueno, gracias a quien lo posteó.

Letizia vuelve a estar embarazada

# 29, kekosas

Ahí tiene razón aunque sorprende que lo diga ahora que las encuestas dicen que va a perder practicamente todas las autonomías.

Ya lo podría haber dicho y hecho hace 2 años.

Estados Unidos e Israel probaron en una planta nuclear israelí un destructivo software con la intención de frustrar las ambiciones nucleares de Irán, según una investigación del periódico The New York Times.

Evaluaciones recientes hechas por funcionarios estadounidenses e israelíes sugieren que los supuestos intentos de Irán por adquirir armamento nuclear han sido postergados por varios años.

De acuerdo con el diario estadounidense, la razón de ese retraso es el gusano informático Stuxnet, un destructivo programa informático creado específicamente para atacar las centrífugas usadas por Irán en los procedimientos de enriquecimiento de uranio.

Descrito como la "ciberarma" más sofisticada jamás utilizada, este gusano informático provocaría que las centrífugas giren violentamente sin control alguno.

El precio de los automóviles subió el año pasado un 3 % en relación a 2009, el mismo registro de la inflación en la economía española, según los datos del Indice de Precios de Consumo (IPC) que elabora el Instituto Nacional de Estadística (INE). De acuerdo con estos datos, el precio de este artículo de consumo de larga duración, que en los años anteriores había estado por debajo de la inflación, en 2010 se empareja con esta magnitud. Este dato oficial, asimismo, rompe con las estadísticas de asociaciones profesionales del sector que anuncian mes a mes bajadas en los precios de venta de los coches, debido a las fuertes promociones y ofertas que se arbitran para tratar de superar la crisis de mercado.

Para la bolsa americana, Obama es el 3er mejor presidente de la Historia tras 2 años

# 37, Carlos Leiro

Posible es, pero eso no garantiza que les salga bien...todo el que compra algún activo piensa que va a ganar dinero pero sólo algunos lo consiguen. Por cierto, respecto a Enron si te gusta el tema: http://www.euribor.com.es/2010/09/06/enron/

Un ex banquero suizo anunció que hoy, lunes, entregará a Wikileaks cerca de 2.000 nombres de titulares de cuentas corrientes en el extranjero y sospechosos de evasión fiscal, según publica el diario suizo Der Sonntag. Rudolf Elmer, que fue despedido del banco privado Julius Baer en 2002, ofrecerá la información contenida en dos discos compactos durante una conferencia de prensa en Londres y el miércoles será juzgado en Suiza por violar las reglas del secreto bancario.

Socio rico, socio pobre: la diferencia entre Alemania y España en siete imágenes

# 39, efe

no veo a nuestro actual gobierno con autoridad moral para intervenir a nadie por culpa del gasto excesivo...si hiciera algo así automáticamente debería dimitir en pleno por el déficit público de 2009

Curioso:

En Taiwán los niños aprenden qué es la Bolsa o una libreta de ahorros desde pequeños

http://www.cincodias.com/articulo/opinion/Renunciar-industria-grave-error/20110117cdscdiopi_3/

# 28, Anónimo

"Pareciera que vivimos en un momento que ha presenciado el absoluto fracaso de los grandes sueños de la Ilustración sobre el progreso lineal, la paz universal y la igualdad entre ricos y pobres"

Sobre el fin del Progreso lineal y todo lo que esto constituye vienen hablando los filosofos desde hace tiempo.

El lobbismo madrileño ridiculiza las autonomías como el 'Celtiberia Show': Una arrolladora campaña de desprestigio invita a España a la recentralización; La campaña elude los gastos inútiles de la estructura central del Estado; El escarnio se dirige a Catalunya y las “provincias”; guante de seda con Madrid, por Enric Juliana

El diferencial entre el bono español a 10 años, que renta al 5,342%, y el alemán se sitúa esta mañana en los 228 puntos básicos.

"Mi ignorancia en esto tiende a cero." en el post 37 puse esta frase. deberia haber puesto " mi conocimiento en esto tiende a cero" Perdón

El PP lograría en las autonómicas el mayor poder territorial de su historia: Puede regresar al poder en Baleares, Aragón y Cantabria y de gobernar por vez primera en Asturias, Extremadura y Castilla-La Mancha

Inflación española en 2010 por comunidades autónomas

eNRIQUE bADÍA:

La crisis está poniendo muchas cosas patas arriba. Estos días parece tocarle turno al diseño autonómico, con una argumentación dominante: es muy caro y no se puede pagar. Enemigos de antes y algunos de última hora abogan por una especie de retrocesión de competencias, una suerte de recentralización... quizás porque no se atreven a proponer lo que les gustaría: algo más radical.

Planteado así, el debate puede devenir en un cruce de esfuerzos estériles... o algo peor. La Constitución, los estatutos y la doctrina del Tribunal Constitucional dicen lo que dicen, guste o no. Y una regla de oro de la política –no sólo de la política- reza que es mucho más difícil restar que no dar. Dicho de otro modo, hay caminos imposibles de desandar.

Cuestión distinta es poner punto final a la bula que han venido disfrutando los gobiernos autonómicos en materia fiscal. Ha primado una especie de silogismo falaz según el cual, dado que las autonomías eran buenas, todo lo que gastaban lo era también. Pero lo cierto es que sobran evidencias de exceso de dispendio, lujo y oropel. No han nacido, crecido y gestionado con nada parecido a austeridad, en muchos aspectos clonando lo que hace la administración central, aunque bien es verdad que lo han hecho con mayor intensidad.

Más que restar competencias a las administraciones autonómicas, toca exigirles mayor responsabilidad. Lo que no obsta que el área central del Estado ejerza el papel de coordinación y armonización que le atribuyen las leyes y en realidad justifica su dimensión. Eso no tiene por qué ser centralismo, sino racionalidad.

La reforma de las pensiones que ha planteado el Gobierno obligará a alrededor del 36% de los empleados a seguir trabajando más allá de los 65 años y a sufrir un recorte en la paga. Si se hubiera aplicado en el 2009, la exigencia de haber cotizado 41 años para cobrar la pensión a los 65 años, unas 100.000 personas quedarían excluidas de la "flexibilidad" que ofrece el Ejecutivo. Los expertos advierten de que entre los perjudicados predominarán las mujeres y los que ahora son jóvenes por sus dificultades para tener carreras largas.

Según los últimos datos de la Seguridad Social, el 64% de los 271.661 trabajadores que se jubilaron el año pasado contaban con 35 años de cotización o incluso más. La siguiente franja en importancia es la de 31 a 34 años, con casi un 10% de los jubilados. En el caso de los asalariados, el porcentaje de los que llegan a 35 años trabajados llega al 72%.

La imposibilidad de sumar 37 años cotizados, en lugar de los 35 exigidos ahora, supondría también la imposibilidad de percibir el 100% de la base reguladora.

Los líderes sindicales han contestado al Gobierno que su oferta de flexibilidad para permitir algunas excepciones a la jubilación a los 67 años es insuficiente ahora y, especialmente, en las próximas décadas, cuando intenten acceder a la pensión las mujeres y los jóvenes.

Cómo explica Juan Luis Cebrián el descalabro del Grupo Prisa tras su gestión. La culpa es de la crisis mundial, de Zapatero y del fin de los periódicos

Crédit Suisse: Servicios bancarios se encarecerán por nuevos requisitos capital

Será la tendencia mundial...

En relación al artículo de hoy,

Suena mucho mejor decir que se ha ganado un 10% aunque sea mentira, a que el beneficio es 0 por aumento de reservas para hacer frente a aumentos de la morosidad.

La primera subiría en bolsa un montón y la segunda caería en picado porque los accionistas inversores son incapaces de ver más allá de la palabra beneficios y dividendos y los accionistas especuladores van donde les lleva el dinero independientemente de lo que crean.

¿Porque "todos" los españoles tenemos que garantizar economicamente a cajas de ahorros y bancos en la ruina?

El uso de todos conocido por los partidos políticos de algunas cajas de ahorros como empresas propias de auto empleo y que financian de forma directa o indirecta a los propios partidos.....la pésima gestión, fomentando la burbuja del ladrillo ,van por 350.000 millones de euros en empréstitos morosos relacionados con la burbu de las entidades del descrédito y la usura ,todavia dicen que su morosidad es del 5%..........en fin , motivos para creer.....motivos para guardar los ahorros debajo del colchón.

Saludos cordiales

España sigue fuera de la lista de los 10 países con más posibilidades de impago

Además de las macetas, los chicles y perros a los que aducía el otro día, tambien me molestan las palomas,

Las palomitas de la paz son muy bonitas pero estoy cansado de ver como se fomentan en las ciudades para que se caguen en nuestros edificios, coches y monumentos, generando una cuantía en perdidas bastante curiosa, sobre todo para la restauración de monumentos. Es insalubre y no obedece a algo necesario.

Bastaría un señor con un halcón para alejarlas de nuestras ciudades.

60...España sigue fuera de la lista de los 10 países con mas posibilidades de impago.......

Mientras los españoles lideran las listas de perdida de poder adquisitivo, impagos, embargos, cierres de empresas a nivel mundial........

saludos

# 58, rcalber

¿Estas diciendo que es mejor presentar unos resultados ficticios que llevar una buena gestión?

Claro, si al final el desastre lo pagan con dinero público es comprensible

“Iniciamos una semana decisiva, dentro de un mes que ya lo es, para reconducir la crisis de deuda soberana en Europa. ¿Para su solución? Piden demasiado. Pero sí se puede evitar la espiral de tipos al alza, miedo y pánico posterior entre los inversores”, comenta José Luis Martínez Campuzano, estratega jefe de Citi en España. Hoy, Los ministros de Finanzas de la zona euro discutirán hoy la posibilidad de ampliar la dotación y los usos del fondo de rescate adoptado la pasada primavera para socorrer a los países afectados por la crisis de la deuda soberana. Jean Claude Trichet, presidente del BCE, cree que es preciso aumentar la flexibilidad y eficacia del EFSF (fondo de estabilidad). “¿Y su tamaño? Pues también, aunque la Canciller alemana no parece tener mucha prisa en apoyarlo. Una mayor flexibilidad y contundencia es algo necesario. Para, entre otras cosas, evitar que una crisis de confianza en un país se convierta en una crisis de solvencia”, añade Campuzano.

# 34, kekosas

Yo he escuchado que nos vendieron la milonga de que habían otros paises igual de restrictivos que nosotros y aunque la hosteleria suponia la mitad en su pib de lo que supone en la economia española, han tenido que dar marcha atrás.

Si no recuerdo mal creo que uno era Grecia y otro Holanda. Esta noticia es de Grecia y la norma no era tan dura como en España

http://www.larazon.es/noticia/5850-imparable-marcha-atras-de-las-leyes-antitabaco

Valcárcel acusa a la izquierda de la brutal agresión a su consejero: Pedro Alberto Cruz asegura que sigue con «ganas de trabajar» y que nadie impedirá que continúe luchando; Tras tres semanas de acoso al PP, Rubalcaba ofreció ayer un plan especial de protección para el Gobierno murciano

# 61, rcalber

Hola. No, lo del halcón no funciona. Se hizo en Salamanca, para evitar el deterioro del tejado de la catedral, que apenas podía con el peso de la basura palomil de años.

No funciona por una norma básica de los ecosistemas, y es que hay exceso de presas y pocos predadores. El halcón se ponía morado y las palomas seguían creciendo.

Y creo que convendremos en que una sobrepoblación de halcones ya tampoco es la solución ;)

Agresiones en Murcia: En Tucson no sabemos si el agresor estaba movido por la política, en Murcia, en cambio, sí, por José María Carrascal

El secretario general de CEOE, José María Lacasa, ha expresado la voluntad de Gobierno, sindicatos y empresarios de alcanzar un acuerdo en el marco del diálogo social, aunque ha reconocido que es difícil. En declaraciones a los medios a la entrada de un desayuno informativo con el coordinador económico del PP, Cristóbal Montoro, organizado por El Economista, Lacasa ha señalado que la negociación no ha encallado porque aún no se han tratado cuestiones técnicas.

Droblo, muy buena la nota de Enron.

que locura y que ambición.

# 63, Anónimo

Depende de para quien. Para mi es politica de tierra quemada pero para quien cobra los bonus es de escandalo sacar esos resultados.

Te lo comparo con la política. Un tío que se presenta como salvador de los parados porque da 400 euros a quien se le ha acabado el paro puede parecer un señor que se preocupa por su pais y que mejora las condiciones de sus habitantes, por lo que a alguien se le puede ocurrir votarle para las proximas elecciones.

Sin embargo, en Alemania en vez de hacer eso hacen lo contrario, favoreciendo el recorte de horas y pagando el desempleo sobre el % de horas que se dejan de trabajar. Claro, aqui no te presentas como un salvador porque en realidad estas actuando sobre la gestión de una prestación y no estas regalando nada.

Sin embargo, fijate ...

http://www.abc.es/20110116/economia/abci-milagro-201101160511.html

Buenos días a todos!

Acabo de actualizar la encuesta, hoy relacionada con unas palabras del presidente chino:

¿Crees que que el sistema monetario actual es un “producto del pasado”?

Ademas de los chicles, los perros, las golosinas, las macetas, las palomas y no recuerdo que más, ME MOLESTA QUE SE TIENDA LA ROPA fuera.

Porque se moja la ropa del que está debajo, porque se moja a los transeuntes, porque además el agua puede llevar lejía.

Se trata de un riesgo evitable e innecesario. Deberían prohibir tender la ropa en los balcones, por antiestético y por molesto.

Ademas de los chicles, los perros, las golosinas, las macetas y que se tienda la ropa, ... ME MOLESTA QUE SE SACUDA EL POLVO EN LAS VENTANAS

Soy alérgico al polvo y estoy cansado de ver como, sin ningún miramiento, la gente sacude el polvo en las ventanas para trasladar su basura a la de otros vecinos, algunos como yo, con una dolencia que nos hace sufrir especialmente este acto incivico.

Deberían prohibir sacudir el polvo en las ventanas. Es un riesgo innecesario y evitable.

Rcalber

Vale, ya he pillado la ironía. Creí que lo de las palomas iba en serio.

No te diré que me molestan las ironías y que deberían prohibirlas ;)

# 59, colores

Todas aquellas entidades que hayan recibido dinero público, obviamente no deberían poder ejecutar embargos hipotecarios.

73.

No dejes de fumar........en serio..... te veo divorciado, despedido..sin amigos..fumate un piti ....relajate un poco , qie la salud mental fundamental.

Saludos cordiales

http://www.novatownhall.com/blog/2007/01/gun_show.php

Imagenes de lo que es un Gun Show en Pueblos de EEUU.

Irwin Stelzer es director de estudios de política económica en el conservador think tank Hudson Institute. También es amigo de José María Aznar, que presentó una conferencia suya organizada por FAES en Madrid hace un par de años. Y es columnista de The Wall Street Journal. Todos los lunes escribe sobre cuestiones preferiblemente europeas con un estilo con toques de ironía, que en ocasiones se convierte en socarronería y a veces en displicencia faltona. Sobre todo cuando se refiere a España y al Gobierno Zapatero. Fiel a su cita, Stelzer este lunes lanza hoy desde su rincón del WSJ lo que denomina una 'recomendación a la eurocracia'. El título del artículo, con reminiscencias deportivas: "Take a Tip From Nike and 'Just Do It'". Es decir, que el columnista recomienda a Bruselas hacer caso del famoso slogan de la marca de prendas deportivas. Ponte a ello, viene a decir. Hazlo. ¿Qué es lo que hay que hacer, según Stelzer? Pues organizar la quiebra ordenada de Grecia e Irlanda, reestructurar su deuda soberana y tratar de evitar el contagio a Portugal y España.

España, muy dependiente de la banca extranjera (y más en el hilo)

Siempre he pensado que la salud de los no fumadores debe prevalecer sobre el vicio del fumador, pero creo que el momento para introducir esta ley tan restrictiva no era éste. La posibilidad de despidos es enorme. Fumo, pero vería bien que en todos los bares hubiera un pequeño rincón cerrado habilitado para los fumadores en el que cada uno se llevara el cortado o el bocata desde la barra. Los no fumadores no inhalarían el humo del tabaco, los camareros tampoco y los fumadores seguirían yendo al bar. ¿Dimensiones de ese espacio cerrado? depende de las dimensiones del bar y de la clientela pero habría sitio para todos. Saludos.

Muy interesante el artículo de hoy y muy descriptivos los gráficos que contiene.

Como yo soy de los agraciados (por no decir desgraciados) que compró muy cerca del pico de los precios y tuvo la feliz idea de conocer de cerca de esa chica llamada “hipoteca” (confundí que la chica quitaba el “hipo” porque estaba que “teca…..”), hago el siguiente escenario:

Precio de adquisición en 2004: 250.000€

Evolución de los precios en función de los porcentajes del gráfico:

2005: 281.750€

2006: 312.743€

2007: 332.132€

2008: 338.111€

2009: 314.443€

2010: 302.180€

Visto así (y sintiéndome como un banquero) respiro tranquilo porque el piso “vale” aun 52.000€ mas que en 2004. (Si los bancos se empeñan en reflejar en balance el precio “irreal” de la vivienda, yo también, no sea que a efectos de tasación les de por considerar el valor “real” de mercado y me reclamen de golpe lo que les debo)

Pero quizás aplicando el sentido común (que como dice Droblo es el menos común de los sentidos), me pregunto por cual sería el precio “de mercado” por el que yo podría vender actualmente ese piso. Por supuesto me lo pregunto solo por un momento y cambio de tercio, porque no quiero que me de un infarto a estas horas de la mañana.

¡Que bien me siento pensando y actuando como un banquero!

(La pena es que no tengo sus bonus ni nadie me inyecta….dinero de todos para cancelar mis deudas, ni me proponen una fusión igual me da fría que caliente, ni me facilitan un frob o un refrote) porque en definitiva me siento propietario de un piso de 300.000€, que en realidad se que vale mucho menos y encima el piso es de otro mientras siga debiendo lo que sigo debiendo. Pero si me realizan un test stres de esos…..salgo con buena nota seguro. Siempre que me acepten “banco” como animal de compañía.

El precio de los pisos acentuó su descenso en el último trimestre del año, a pesar de que el fin de la deducción por compra de vivienda a partir del 1 de enero podría haber reactivado el mercado. Según el indicador que publica el Ministerio de Fomento (anteriormente, el de Vivienda), el precio medio del metro cuadrado de vivienda libre se situó en 1.825 euros, lo que supone una caída del 3,5 por 100 respecto al mismo periodo del año pasado y del 0,4 por 100 respecto al trimestre anterior.

La caída es algo mayor para las viviendas nuevas que para las usadas. El precio medio de las primeras fue de 1.829,9 euros por metro cuadrado, el 3,7 por 100 menos que un año antes, mientras que los pisos de segunda mano costaron de media 1.819,5 euros por metro cuadrado, un 3,2 por 100 menos que en el periodo octubre-diciembre de 2009.

Por el contrario, la vivienda protegida se encareció el 3,5 por 100, situando su precio medio en 1.163 euros por metro cuadrado.

Por comunidades, la zona cantábrica se salvó de los descensos, puesto que se registraron aumentos de precios en Galicia, Asturias y Cantabria, además de Castilla-La Mancha. El mayor descenso correspondió a Madrid, con una tasa interanual del -5,9 por 100.

Según esta estadística, el precio medio de la vivienda acumula un descenso del 13,1 por 100 respecto al máximo marcado en el primer trimestre de 2008.

# 75, Mrc

Te lo puedes tomar en serio. A algunos les puede resultar molesto, desagradable y un coste innecesario.

Dice la corriente individualista que esta resalta "la dignidad moral del individuo", promoviendo el ejercicio de los objetivos y los deseos propios y en tanto la independencia y autosuficiencia, mientras se oponen a la mayoría de las intervenciones externas sobre las opciones personales.

El otro día comentó Droblo que no le acabó convenciendo el tema del anarquismo porque una cosa es como le gustarían que fueran las cosas y otra es como es la vida.

Nosotros somos seres individuales pero resulta que necesitamos relacionarnos, convivir con los demás. No somos, por tanto, seres puramente individuales y además, si preguntas a ciertas personas mayores te podrán decir que no hay mayor desgracia que la soledad.

Es inevitable que unos tengamos que convivir con otros y es normal que en esa convivencia unos nos causemos ciertas molestias a los otros. Otra cosa es como queremos regular esas relaciones sociales y si merece la pena que ciertos actos sean objetos de regulación como lo sería prohibir que te pongan los cuernos.

Yo podría hacer otro post diciendo que me molesta que las parejas se pongan los cuernos y que no tengan ninguna sancion. Podría decir igualmente que es algo molesto e innecesario pero ¿lo prohibirias imponiendo una sanción?

La ministra francesa de Economía, Christine Lagarde, evitó hoy pronunciarse por un incremento del fondo de rescate de los países en dificultad y aseguró que su reforma debe ser "global" para hacerlo más fuerte y flexible. En declaraciones a la emisora "Europe 1", Lagarde aseguró estar de acuerdo con su homólogo alemán, Wolfgang Schauble, quien criticó al presidente de la Comisión Europea, José Manuel Durao Barroso, por pedir un incremento del fondo. "Creo como él (Schauble) que no merece la pena hacer anuncios cada semana o poner los proyectores sobre un pedazo del puzzle", señaló la ministra francesa, quien preconizó "una solución global" que podrá estar lista en marzo próximo.

http://www.pagina12.com.ar/diario/suplementos/cash/17-4902-2011-01-17.html

Nota sobre urbanización y crisis financieras

El INE publica hoy los datos actualizados de población, aunque referidos a octubre del año pasado.

La población total aumenta en octubre hasta 46.122.169 personas desde 46.101.167 anterior. Un año atrás era de 45.969.989 personas.

Se estabiliza el crecimiento anual en tasas del 0.33 %

Algunas ideas interesantes de estos datos:

1. Los flujos migratorios internos entre autonomías en 2010 se han estimado en 583.695 personas, casi la misma cifra que la estimada en 2009

2. Se estima que la inmigración externa sumó en 2010 más de 465 m. personas, algo menor que los 480.9 m. del año anterior

3. Se estima una cifra de emigrantes hacia el exterior en 2010 de 403.0 m. personas, frente a los 466.6 m. del año anterior

José Luis Martínez Campuzano

Estratega de Citi en España

Los gobiernos transfieren dinero público por toneladas a los bancos, o como mínimo avalan todos sus estropicios o les permiten sobrevalorar sus activos. Mientras tanto los banqueros se fijan sus propios salarios, retiros e indemnizaciones a placer aunque su empresa quiebre (vaya ejemplo de productividad).

¿Qué hacen los bancos con ese dinero público o con los avales?

Pues no lo sabemos. Estamos así desde que “comenzó la crisis”. Dar sin preguntar y luego imaginar y discutir qué harán con ese dinero: ¿comprarán oro, petróleo o harina y venderán antes de refinanciarse con la barra libre nuevamente? ¿se lo gastarán en putas? ¿producirán una miniserie? ¿abrirán una cadena de bares libres de humo? ¿comprarán acciones de Endesa y Gas Natural?

Que no lo sepamos y que no interese saberlo a sus socios-gobernantes ya configura una estafa hecha y derecha. Todo lo que digan Trichete, MAFO, Zapatero o Rajoy es hojarasca, mentira, marear la perdiz, distraer, ganar tiempo. Ríos de tinta... parole, parole, parole.

Y seré pesado. Cuando Solbes el Sincero dijo: “No somos quién para decir a los bancos qué hacer con el dinero” inmediatamente luego de haberles dado dinero con los ojos cerrados, la estafa estaba consumada.

Lo dijo (hasta esbozó una sonrisa el muy hijoputa) y todos tan panchos. Estuvo un par de meses robando el sueldo mientras negociaba su próximo fichaje privado y se fue...

Es el equivalente doméstico a “necesitamos 700 mil millones y no nos pregunten para qué” en el Congreso USA... y los diputados lo aprobaron.

Y el problema se hace más gordo pues, al comprobar la nula reacción ciudadana, le han tomado el gustillo: ¿Por qué no seguir con semejante chollo?

Je, je... no se que he hecho con un comentario, que ha aparecido, ha pasado a estado de moderación y finalmente ha desaparecido......

Me lo habrán sometido a estado de alarma.....

Por cierto, elaborando el artículo de hoy en un enlace encontré esto: PSOE, PP y CiU pactan en el Congreso que el rescate de la banca cueste el “mínimo” de dinero público …del 18 de marzo de 2009.

Curioso...no recuerdo que en su momento se comentara siquiera pero, ¿qué harán ahora si al final tienen que inyectar 10,30,50 o 70 mil millones de euros?

El socialismo es necesario cuando el exterior es mas cruel. En sociedades donde el individuo no puede prosperar en soledad y la obtención de bienes ( Comida y cobijo) es una cuestión de ayuda mutua el socialismo se impone.

Las posibilidades economicas de hoy pueden permitir que una persona viva sola. Pero en aquellos lugares donde la relación es "necesaria" para sustentar la vida, eso ya es un principio de socialismo. Los inmigrantes españoles e italianos que llegaban al pais (Argentina) a principios y mediados del siglo pasado, con una mano atras y una adelante, debian vivir juntos en "Macrofamilias" y los abuelos ayudaban en el cuidado de los niños en el conventillo.

Los Maras son hoy la mejor lección de socialismo en comunidades occidentales.

La zona centro y la costa levantina acumulan los mayores descensos del precio de la vivienda desde el máximo marcado en el primer trimestre de 2008. Según los datos del Ministerio de Fomento, el descenso medio en los casi dos años contabilizados fue del 13,1 por 100.

Dos provincias, Toledo y Alicante, registraron una caída superior al 20 por 100. Ambas tienen muchos pisos vacíos, que están tirando a la baja de los costes. En el primer caso, destaca la macrourbanización de Seseña, donde apenas se han vendido viviendas. En Alicante, el descenso se debió más a la venta de segundas residencias de familias que ya no podían permitírselo, además del excedente de pisos en la playa construidos.

En el centro de la península, también destacaron las caídas de Guadalajara (-18,9 por 100), Madrid (-18) y Ávila (-17,5). En la costa, Málaga, Murcia y Huelva sufrieron los mayores descensos.

Sólo una provincia, Ourense, mantuvo los precios en los mismos niveles que a comienzos de 2008. Cáceres y Soria registraron los menores descensos, con caídas inferiores a los tres puntos porcentuales.

# 4, uuu

Los mismos que hace un año alertaban de que España estaba es deflación. Así no vais a vender periodicos

Banco Santander ha afirmado que no tiene conocimiento sobre una resolución del Tribunal Supremo respecto a su consejero delegado, Alfredo Sáenz. "No tenemos ningún comentario que hacer, puesto que no tenemos conocimiento sobre ninguna resolución sobre este asunto", indicó el banco que preside Emilio Botín. Según publica El Mundo, el Tribunal Supremo ha resuelto inhabilitar como banquero a Alfredo Sáenz por delitos de presentación de una acusación falsa y de estafa procesal, tras estudiar el pasado 22 de diciembre los recursos de casación presentados contra la sentencia dictada por la Audiencia de Barcelona.

Cospedal dice que el interés pagado por la deuda española (no llega al 6%) es el mayor de la Historia. Lo de los valores superiores al 10% de los años 90 debe ser otra cosa. Debe ser que lño tiene guardado en el mismito cajón aquel en el que estaban las pruebas irrefutables del espionaje de Estado al que se sometía según ella al PP ¿Cuándo va a dimitir esta analfabeta?

Iberdrola Renovables fue la empresa que más potencia renovable construyó en el mundo en 2010, tras poner en marcha 39 nuevas instalaciones en ocho países que suman 1.780 MW, y que colocan a la española como líder por potencia y producción, según Bloomberg New Energy Finance.

De toda esta nueva capacidad instalada, aproximadamente el 60 por 100 se puso en marcha en Estados Unidos, con 18 nuevos parques eólicos que añadieron 1.043 MW. A favor de esta opción ha jugado la regulación existente. De hecho, ya ha percibido más de 750 millones de euros en conceptos de incentivos del Gobierno americano, que reinvertirá íntegramente en más proyectos en el país.

Además, el ejercicio pasado firmó contratos de venta de energía a largo plazo por 700 MW de sus parques eólicos, lo que le permite que estas instalaciones tengan asegurados sus ingresos a largo plazo. A los MW estadounidenses se han sumado 420 en España, 130 en Reino Unido y 187 en el resto de Europa y Latinoamérica.

Asimismo, la compañía produjo un total de 25.405 millones de kilovatios hora (kWh) en sus instalaciones, lo que supone un incremento del 18,2 por 100 respecto al año anterior y marca un nuevo registro histórico.

La mayor parte provino de sus parques eólicos, ya que aportan el 96,5 por 100 de toda la generación de electricidad. El resto corresponde a las centrales minihidráulicas (823 millones de kWh) y a otras tecnologías (63 millones de kWh).

# 95, Anónimo

Yo lo que sé es que ni siquiera en plena Guerra Civil hemos tenido un deficit del 10% asi que no me extraña que nuestros acreedores nos exijan intereses.

Si antes nos han exigido un 10% en intereses, cosa que la verdad es que no sé, tampoco me extrañaria viviendo en una peseta que servía para devaluarla, con lo cual pagariamos un 10% pero de peras y no de manzanas.

# 95, Anónimo

y si tenemos en cuenta la inflación al 3%, el tipo de interés real es de los más bajos de la historia

# 90, Droblo

¿Cuanto es lo minimo y en cuanto se diferencia de lo maximo? ¿Porque seria bueno dar lo minimo y no lo maximo? o, mejor al reves ¿ porque dar lo maximo cuando se puede dar lo mínimo?

¿Es que encima tenemos que dar las gracias?

Y ahora entramos en la etapa de gastos reservados para seguridad.

Le han roto la cara a un tío en Murcia que da igual sea del PP o del PSOE. Por supuesto nunca sabremos si fue un ajuste de cuentas personal, un trío de izquierdistas exaltados, una conspiración mafiosa, un grupo de choque de Zetapé, funcionarios despechados, la mafia china, un montaje del PP murciano o una pesadilla.

La culpa la tendrá "el clima de tensión alimentado por alguien". Un clima que no merecía una p.uta línea en los diarios hasta ayer... busquen hacia atrás y verán que Murcia no existía en los diarios.

No sé... me da que los políticos bajarán un 5% su salario pero aumentarán sus gastos reservados "para seguridad".

Vaya, hoy tova otro subidón: 1.544

Ay Valdeluz. Y luego decían que los pisos no iban a bajar. Ahí están las ofertas. Ahora ya en serio. Maño hace un comentario irónico pero que no anda tan alejado de la realidad. Pongo mi ejemplo. Compra en 2005 de un piso burbujeado por 220000 euracos de bellón. Ayer ya he firmado las arras para su venta a una pareja muy maja por la nada despreciable cantidad de 225000 euracos.

Vamos que con todo lo que ha caido lo he vendido casi seis años después 5000 euros más caro y he tardado en venderlo exactamente 16 días.

Tomorrow, Wikileaks Will Gets Tons Of Data On Millionaires Who Evade Taxes Using Offshore Accounts

Another blow to secrecy and power.

La única constante es el cambio!

# 101, Anónimo

Todo suma

Asia combate la inflación subiendo los tipos de interés

España: Las ciudades con el metro cuadrado más caro según el Ministerio

Van soltando ideas para justificar lo injustificable...

http://www.euribor.com.es/2011/01/17/el-60-de-los-jubilados-espanoles-se-ha-retirado-antes-de-los-65-anos/

# 84, rcalber

17 de enero de 2011, a las 10:22

Artículo 68 del Código Civil, "los cónyuges están obligados a vivir juntos, guardarse fidelidad y socorrerse mutuamente". Vamos, que ponerse los cuernos a nivel conyugal, está prohibido. Consecuencia; art. 82 CC; es causa de separación. Otra cosa es que ya no sea considerado delito como en su día lo fue.

En cualquier caso es lo de siempre, es tratar de mezclar el c.ulo con las témporas y sacar las cosas de contexto. Hay unas leyes formales que se cumplen o no y si no se cumplen pues te pillan o no y se sancionan si procede, y hay otras leyes más naturales que parten de la ética, de la moral, de los usos y costumbres (en este caso de este país o simplemente del momento en que vivimos y en esta parte del mundo). Lo malo es que ética, normalmente cada uno suele tener la suya, de ahí que viviendo en sociedad y comunidad, no queda más remedio que promulgar leyes para regular esa convivencia. Pero vamos, que siempre hemos sido más gregarios que individualistas y siempre hemos vivido en manada (si hay algún antropólogo igual lo puede confirmar) y por lo tanto, aunque no escritas, normas siempre ha habido. Otra cosa es que cada vez haya más.

Buen día

El bono alemán invertía sus pérdidas iniciales y los papeles de deuda de los países periféricos de la zona euro ampliaban sus diferenciales con el Bund germano después de que España anunciara una emisión de bonos sindicados por 4.000-5.000 millones de euros. El diferencial de la deuda española a 10 años con respecto a la referencial alemana se ampliaba 7 puntos básicos a 239 pb, mientras que el italiano también aumentaba.

Spain: Cajas' resolution plan approaches

The Spanish press (El Pais, Cotizalia, La Vanguardia) indicate that the government is planning a further recapitalisation of the Spanish savings bank sector. Some of the press mentions that the additional recapitalisation plans are between EUR30bn and EUR80bn. We think that the restructuring and recapitalisation of the savings bank sector is probably the most important and pressing issue for the government at this juncture. In our view, if this issue were to be resolved promptly and forcefully, given the ongoing fiscal consolidation and the structural reform agenda (including, a second round of labour market reform and a pension reform), the markets would receive the overall crisis resolution package very positively.

We estimated that the recapitalisation needs are about EUR46bn in a baseline scenario and up to ER92bn in a stress scenario (c.4.5% to 9% of GDP). Of these estimates, about EUR14bn has been done or is in the process of being completed. By our estimates, there should be an additional c.EUR32-78bn needed, which is close to what the Spanish press is citing. For details on our estimates see Spain: Solvent with Risks, 7 July 2010, and Euro area bank and sovereign debt: Pre-emptive action needed, 30 November 2010.

As we have argued before, even if all the recapitalisation costs were to be absorbed by the government, the sovereign would remain solvent: debt-to-GDP would peak at c.85% of GDP by 2013. That debt level, including all the recapitalisation costs, would still be under the average debt-to-GDP of the EMU, which we estimate to reach 89% of GDP by 2013. For example, Barclays Capital debt/GDP estimate for Germany is 74%; for France 88% and for Italy 121%.

In our view, a key point in the recapitalisation process is also the restructuring of non-viable institutions. We think that this process is still, to a large extent, pending, mainly as a result (in our view) of political road-blocks by the autonomous regions which fear losing completely their influence on their regional savings banks. In our view, Bank of Spain ought to be more forceful in clearly separating undercapitalised but viable savings banks (where additional capital should be injected) from those failed saving banks that ought to be intervened and resolved through purchase and assumption or liquidation.

We are of the view that most of the recapitalisation of the saving banks will have to be done by the sovereign for two main reasons. First, the problem institutions do not have sufficient revenue-raising capacity internally to generate the recapitalisation resources. With increasing funding costs (including high deposit rates) and large retail loan books priced very aggressively as a result of very intense competition in the cajas sector, the margins are squeezed or even negative for the troubled institutions. Second, under current market conditions it would be very difficult to raise the capital needed (unlike for some of the large Spanish banks, with an internationally diversified business). We do not discard the possibility of foreign banks to invest in the sector (taking over part of their branch network), but most likely only once the trouble and nonviable institutions have been identified and resolved.

In sum, the consolidation and restructuring process of the sector is ongoing and, in our view, should and will speed up in the coming months. From 45 cajas before the crisis, there are 17 left, and possibly it is likely that the number of cajas will probably be less than 10 by the end of the consolidation process. This process will entail a significant cost-cutting exercise among the cajas (divest branches, lower workforce, and disposal of problem assets). We would expect that the banking sector will be formed by a few institutions that will face less aggressive competition, which would be helpful in terms of income generation over the medium term.

Can FROB (ie, the government) raise the funds for the recapitalisation?

As we indicated above, the problem is not one of solvency for the Spanish sovereign, the challenge is one of liquidity and market appetite for additional issuance by the sovereign to recapitalise problem savings banks (the central government is planning to issue c.EUR93bn in 2011, this does not include FROB issuance). If the market appetite would not be there for an additional c.EUR30bn-80bn, we would argue that there could be two solutions/venues:

1) There could be a case for Spain receiving some form of credit line from the EU and/or the IMF (eg, FCL - a Flexible Credit Line by the IMF) without conditionality attached. In our view, this could only be the case (ie, no conditionality attached) if the government and Bank of Spain present a prompt resolution plan of nonviable institutions and a full recapitalisation plan for viable but undercapitalised ones. The credit line would only be drawn by the government on a need basis.

2) If the government would fail to implement a prompt restructuring of the savings bank sector and draw a credible recapitalisation plan, the recapitalisation funds needed would likely come in the form of an EU/IMF package that would impose conditionality mainly on the restructuring of the savings bank sector.

In other words, we think that we are getting very close to the "end-game" for the restructuring plan of the Spanish saving bank sector. The plan will be laid out in the near term, either by the government itself and, if needed, with funds for recapitalisation that could come as a flexible credit line; or in the form of programme-conditionality, via a bailout package by the EU-IMF.

Antonio Garcia Pascual - Barclays Capital

Rusia puede volver a comprar la deuda soberana de España, declaró hoy Alexandr Zhúkov, primer viceprimer ministro de Rusia. Creo que el Ministerio de Finanzas (de Rusia) tiene fundamentos para revisar su decisión (de suspender la compra de deuda soberana española), dijo Zhúkov en conferencia de prensa, dedicada al inicio del año dual de España en Rusia y Rusia en España. El viceprimer ministro de Rusia indicó que, después de los difíciles años de crisis, la economía española se recupera paulatinamente y el éxito de la reciente emisión de deuda española mostró la confianza en el crecimiento de la economía de España

eltonto, hoy andas sembrado y cabreado, muy cabreado. No eres el único.

Por desgracia este pais tiene unos sindicatos y politicos de pandereta y mariscada y nosotros se lo consentimos.

Si se aprueba la barbaridad de darles 80.000.000.000 €, al cambio unas 13.280.000.000 pesetas de las de antes, en un "prestamo" a las cajitas y:

- Reforma de las pensiones y congelacion de las actuales

- Reforma laboral

- Bajada salarial de los funcionarios

- Recorte de prestaciones sociales

- Subidas de impuestos

- Subidas de gasoil, gasolina, electricidad

- Subidas de servicios, agua, transportes públicos.

etc, etc, etc....

Y NO HACEMOS NADA

Es que entonces tenemos los que nos merecemos, por B-O-R-R-E-G-A-Z-O-S

BURN DEM ALL (o algo parecido, que hace tiempo que no veo está firma y se le echa en falta en estos momentos)

El problema económico sólo se resuelve poniendo fin al tan "generoso" sistema de pensiones. Habrá que jubilarse a los 67. Eso sí, si tenemos en cuenta que hasta los 25 ó 26 con suerte no encuentras curro, y que además a lo largo de tu vida laboral casi seguro que estará en paro muchas veces al menos hasta que encuentres un empleo estable y por último, las empresas NO QUIEREN a trabajadores de más de 50 años. Díganme ustedes c´ómo se come esto

Luego lees que los bonus de la City hay que mantenerlo para retener el talento porque ellos son los que generan la riqueza (para ellos, claro). Así, Milibar va a recibir casi tres millones de euros (¿cuántas pensiones se pagan con eso en un año?) para retener el enorme talento que llevó al RBS a ser rescatada por todos (incluidos los pensionistas)

Y que viva la refundación del capitalismo!!!!

Por cierto he leido que lso coches habain subido de precio conforme la inflación:

11:48 Mercado de turismos cae un 26,6%

"El mercado español de turismos ha cerrado la primera quincena del mes de enero con una caída de las matriculaciones del 26,6 %, según datos de las asociación nacional de vendedores (Ganvam). En estos primeros quince días del mes se matricularon 19.170 unidades, una cifra caracterizada por un desplome de casi el 40 % del canal de particulares y un repunte del de empresas, según datos elaborados por el Instituto de Estudios de Automoción (IEA) para Ganvam."

BURN DEM ALL (espero confirmación ;-) )

ATA asegura que las pérdidas por la Ley Antitabaco superan el 20%

Europa Press

Los hosteleros en pie de guerra

El presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Lorenzo Amor, ha pedido que "se flexibilicen un poco" las condiciones de la Ley Antitabaco, ya que las pérdidas en el sector de la hostelería "ya empiezan a ser escalofriantes".

Según explicó, hoy se dispondrá de datos sobre la primera quincena de aplicación de la ley, aunque afirma que en muchos casos "estamos hablando de pérdidas, de reducciones de actividad, que superan el 20%".

El representante de los autónomos indicó que los establecimientos de hostelería "están sufriendo con dureza" la aplicación de la prohibición de fumar, que se refleja en un "bajón de clientes" y en un descenso del consumo.

Punto de encuentro

En su opinión, si no se llega a un punto de encuentro entre Gobierno y hosteleros "que flexibilice, al menos un poco," las condiciones de esta ley "desde el respeto a los no fumadores", se puede "complicar mucho la existencia" de estos negocios.

La norma en estos momentos "es muy inflexible", según Amor, quien comentó que no se trata de una norma antitabaco, sino de "una norma antifumadores".

Además, agregó, no se puede equiparar a la norma europea, ya que "España es diferente", ya que tiene un mayor número de establecimientos de hostelería por habitante y donde la visita de los clientes a estos locales es también "mucho mayor" que en otras partes del continente.

MAMA MAMA EN EL COLEGIO ME LLAMAN HIJO DE PU.TA

MADRE: MIE.RDA ME hAN DESCUBIERTO

El mercado español de turismos ha cerrado la primera quincena del mes de enero con una caída de las matriculaciones del 26,6 %, según datos de las asociación nacional de vendedores (Ganvam). En estos primeros quince días del mes se matricularon 19.170 unidades, una cifra caracterizada por un desplome de casi el 40 % del canal de particulares y un repunte del de empresas, según datos elaborados por el Instituto de Estudios de Automoción (IEA) para Ganvam.

Proserpina, y ¿te has parado a pensar lo que opinan las empresas?

Se de trabajadores que a los 60 años empiezan con las bajas, como muchos de ellos llevaban trabajando desde los 16-18 años, pues la verdad yo creo que han cumplido de sobra, por lo que en cuanto pueden legalmente los pre-jubilan.

Por lo que se, incluso negocian el paro durante 2 años y despues a jubilarse.

No os dais cuenta, pero yo conozco y he conocido a mucha gente mayor, por encima de los 60, que está muy cascada y que el rendimiento laboral es muy bajo.

Esto es malo para la empresa y tambien para sus compañeros, que muchas veces tienen que asumir y compensar ese "bajón".

Evidentemente hay excepciones y gente con 70 años puede seguir haciendo su trabajo. Pero depende del trabajo y de lo "cascado" que este.

No es lo mismo, y me repito porque lo he visto, un catedratico de universidad que da 2-3 horas de clase a la semana y tiene unos cuantos becarios en el Departamento y doctores para ir sacando proyectos, que estar pateando obras o apretando tuercas en una fabrica.

Yo creo que se podria ampliar la edad voluntaria hasta los 70 (con beneficios fiscales) Y SI LA EMPRESA ESTA DE ACUERDO, pero no tocar la minima.

Menos aun cuando siguen negociandose en las Cajas Pre-jubilacioens a los 54 años, ya que tenemos un agravio comparativo enorme.

Maxime cuando se les tiene que financiar con dinero de todos.

Los países buscan el éxito más allá del PIB

El ministro de la Presidencia, Ramón Jáuregui, ha anunciado hoy la creación de un Consejo Estatal de Medios Audiovisuales, con capacidad sancionadora, que debería abordar, a su juicio, contenidos que incorporan "valores devaluados de convivencia" y "climas de crispación y enfrentamiento". En su intervención en un desayuno informativo organizado por Europa Press, Jáuregui ha expresado su preocupación por la "banalización" del espacio público, con la presentación de "determinados personajes de escaso mérito como modelos sociales". Ha censurado además la "dejación en directo de la dignidad y el respeto a la que todos tenemos derecho" y la "entronización de falsos valores" que atentan sobre los principios democráticos.

# 120, i

¿Censurarán a belén esteban o a intereconomía?

Podemos hacer una encuesta...

# 120, i

qué peligro

# 115, Anónimo

Y en cuanto cifran los beneficios de años y años de "café a 1,60"

Los falsificadores de billetes pusieron freno a su negocio en 2010. En el segundo trimestre del año se retiraron de la circulación un total de 364.402 billetes de euros falsos, lo que supuso un descenso del 5,9 por 100 frente a la cantidad recuperada en los seis meses anteriores, según ha informado el Banco Central Europeo (BCE).

Si se compara estas cifras con el creciente número de billetes auténticos en circulación la proporción siguen siendo reducida. 8 de cada 10 billetes falsos en circulación corresponden a las denominaciones de 20 y 50. El billete de 100 es la tercera denominación más falsificada.

La mayoría de los billetes falsos retirados en el segundo trimestre, el 97 por 100, se detectó en los países de la zona del euro.

España – Bonos a 10 por emisión sindicada

# 108, Doctor No

Efectivamente, aunque para separarte no tienes porque alegar nada. Tambien hay una norma reciente, tambien polemica, que dice que el hombre y la mujer tienen que hacer las tareas domesticas al 50%.

Ahora quieren hacer algo con la discriminación con los gordos, feos, etc. en el trabajo, que es algo que es cierto que se dá y de lo que no se habla y se legislará sobre ello, no para hacer ningún bien (ya lo verás) si no para generar polémica y ofrecer más cosas de las que hablar.

Bueno, finalmente espero que si te parece feo que fume "cerca" (no se cuanto es cerca exactamente) de un parque no me acabes denunciando. Creo que es compatible con la convivencia esta pequeña molestia que doy.

Y gracias por la ayuda con el CC. Voy a pedirle a mi mujer la separación y si no la acepta por las buenas la meteré por un contencioso y me pasearé por los juzgados contando que le he puesto los cuernos un monton de veces, que menos mal que puedo alegar que le he hecho esa put.ada para conseguir el divorcio y no tener que aguantar toda la vida.

Las ventas de vehículos industriales mejoraron un 12,1 por 100 en 2010, pero el número de vehículos matriculados ni siquiera llegó a ser la mitad de los registrados en 2008. Según los datos de Anfac, el pasado ejercicio se vendieron 13.600 camiones, frente a los 12.136 de un año antes. Además, si sólo se tiene en cuenta el mes de diciembre, se produjo un mayor aumento, del 15 por 100.

Por tipo de vehículo, los de menor tamaño continuaron registrando tasas negativas. La caída en los de menos de seis toneladas fue del 6,7 por 100, mientras que los de peso medio fue del 11,2 por 100. Por el contrario, los de más de 16 toneladas incrementaron sus ventas un 22,1 por 100 frente al ejercicio 2009.

Por su parte, los autobuses continuaron perdiendo terreno y la cifra de ventas del año bajó hasta las 2.558 unidades, el 12 por 100 menos que en 2009

Yo no estoy echando la culpa a las empresas. Lo único que digo esque algo falla en la ecuación: Si a partir de los 60 sobras en todas partes ¿dónde co.ño vas a trabajar hasta los 67?

Ah ya sé, se puede montar una empresita, claroq ue con lo rápido que van aquí las cosas igual la acabas montando en el camposanto

La princesa esta en cinta..!o! otro mas................

Que son pocos, nuestra familia real.................

Su principesca preñez..su celulitis real......¿tendrá almorranas con este

embarazo?...nose........quizas....

La princesa enta en cinta ! o ! que felicidad...........

Porcentaje del PIB que España dedica a pagar los intereses de la deuda pública

# 121, Hispania

Por supuesto que a Intereconomía, VEO, LD...más censura!!! Es la guerra!!

# 112, y esto es todo

Chico, tranquilizate que no es para tanto.

Con eso los sindicatos no tienen ni para pagar la luz, y mucho menos un café.

# 115, Anónimo

17 de enero de 2011, a las 12:03

Hoy por hoy, y después de la "adaptación" que hicieron los de bares y restaurantes al euro; cañas y cafés de 100 pelas a 1 euro al día siguiente, y luego han seguido subiendo hasta 1.20-1.40 y algo más según el sitio, francamente, no me dan ninguna pena. Creo que fue el sector que demostró una menor condescendencia y mayor morro con el tema del euro, luego ya debieron de ver muchos más el camino abierto.

A cada cerdo le llega su san martín. Igual si bajan los cafés a 0.80 o 0.90 que sería lo suyo si es que llega, a lo mejor no se tienen que quejar tanto de los efectos "devastadores" de la ley antitabaco. Y desayunos a 2.40, en fin, ¡cuánto se habla de la pérdida y qué poco del beneficio!!!

# 113, Proserpina

Nadie quiere que endurezcan la edad de jubilación, es que lo pide el mercado.

¿Y quien es el mercado? ¿Los que jubilan a sus trabajadores a los 50 años de edad para sustituirlos por otros a quienes pagarles salarios de 1000 euros?

Pues no. Los bancos tienen dinero pero sobre todo, lo que hacen es gestionar el nuestro.

Por tanto, tu y yo le damos dinero a los bancos para que puedan chantajear al Estado y exigir menos salarios, peores pensiones y menores derechos sociales.

Y sin embargo ¡¡¡ suena tan bien eso de "el mercado" !!!

# 121, Hispania

Buena apreciación porque no sé quien dice más tonterías

Belen Esteban: Cuando le dicen que el responsable ha sido el Cabildo de Canarias ella contesta que quién es ese señor Cabildo

Intereconomía: El perservativo en África es un peligro porque los perservativos han de conservarse en clima fresco y seco

# 115, Anónimo

Bueno, yo prefiero que las normas no se puedan trampear aunque sea una "ley antitabaco" que me fastidie.

El caso es que no es bueno que se pueda hacer lo que el espiritu de la ley no permite, porque si no las normas quedan en vacio y entramos en el terreno de la hipocresia.

A mi no me parece bien que pongan furgonetas aparcadas en la calle, cada una de ellas que tiene que costar un pastizal, para poder tunear la ley. Otros no podran pagarlo o no se atreveran a hacerlo y se mezclara la hipocresia, la competencia desleal y se aumentan los jaleos.

Normas claras e iguales para todos. Los fumadores existen y es una realidad que no debe despreciarse, igual que existen no fumadores a los que tambien hay que respetar y lo que se pide no es fastidiar a uno o a otro si no reglas claras de convivencia que no puedan vio.larse y que sean legitimas, es decir, que representen una verdadera voluntad popular.

Curso de economía para aficionados:

Lesson 1: No nos gusta el socialismo (salvo si es para repartir pérdidas)

"Un emprendedor sólo espera del Gobierno que le deje nacer y luego se aparte" (Richard Kivel, Director del MMT Enterprise Forum)

Es decir, la lejanía del Gobierno debe ser directamente proporcional a los beneficios que el emprendedor obtenga e inversamente proporcional a las pérdidas en que pudiese incurrir

España: Prima de riesgo repunta hasta los 236 puntos básicos

# 126, rcalber

A este paso me temo que España se va a convertir en una sociedad de sordos, mudos, quietos y parados, sin música ni músicos, sin arte y sin artistas, con ciudadanos pero sin ciudadanía. Con cuernos pero sin toros.

Polémico el tema del tabaco. Ley del péndulo, para no variar. Del reconocimiento público, si echas humo, al escarnio público, si lo sigues echando. Del amor al odio, como en las parejas.

De la igualdad desigual y mal entendida. Del “guapa” a… a la cárcel por insultar. Del 50% en todo, menos en el 50% de todo.

Prohibido todo. No fumes, no comas hamburguesas, no hables con nadie por si se ofende, no mires a nadie, por si le ofendes, prohibido decir “jamón” porque ofende a los musulmanes, ni tampoco al revés “monja” por si ofendes a los laicos, ni siquiera decir “ja” por si creen que te ríes de ellos, menos aun decir “mon” porque puede ser un mon tón de cosas malas……

Inclínate al paso de un cargo público, reverencia a los sindicatos, abona cuota a la patronal, ponte la vaselina tu mismo al paso por el banco, paga impuestos aunque ya no tengas trabajo. Se feliz, sonríe…..que como dice el refrán: al mal tiempo buena jeta.

PD.- Y que me perdonen los sordos y los mudos…..lo dije sin ánimo de ofender, Sr. Juez.

PD2.- ¡¡Calla, calla….si esto no lo ha leído nadie porque censuraron la página!! ¡Estoy hablando solo…..mira que si me ofendo a mi mismo.

Por favor: un billete para el exilio

Las comunidades autónomas podrían ahorrar hasta 1.400 millones de euros si utilizasen métodos de licitación electrónica. Así lo señala un informe de Gestha, la asociación de técnicos de Hacienda, que estima en casi 2.500 millones de euros el ahorro para el conjunto de las administraciones públicas españolas.