A pesar del balance positivo de la semana tras los mínimos mensuales del viernes, y a falta de la sesión de hoy, volvemos a cerrar en negativo el mes en las principales bolsas mundiales (excepción de la china que a cierre de ayer subía cerca del 10% en el año) y para hacernos una idea de lo que supone esta pérdida patrimonial su porcentaje es similar a la de todo el primer semestre del 2008. Y me ahorro calcular lo que supondría en términos anuales promediar en 12 meses el resultado de enero, mes por otra parte estadísticamente de los más alcistas del año.

Poco más que añadir en cuanto a la bolsa, no hay que ser analista para ver que los fundamentales de la economía están tan mal que por muy buenas cifras y por muy buena situación financiera de muchas compañías cotizadas que haya (que las hay), la crisis global acabará afectando a sus resultados y en un mercado dominado por especuladores a corto es inútil intentar un análisis lógico pensando en inversiones a medio/largo plazo. Y en cuanto al análisis técnico, roto en el mes de enero el mínimo de diciembre (lo que se llama el «december low indicador») las perspectivas para el año no son buenas, aunque esta figura ya falló en el 2006 y dado lo extraño de la situación actual, simplemente lo cito pero más vale pensar en febrero que en dentro de 10 meses. Y desde luego para febrero lo que hay es la misma duda que ya expresé gráficamente la semana pasada: si estamos en un doble suelo o en una ruptura de mínimos del 2008 que pueden provocar unas pérdidas muy abultadas. Como ya dije es normal que en esta zona haya rebotes pero yo sigo siendo pesimista mientras este lateral-bajista actual no rompa alguna resistencia importante.

Cambiando de tema, es notorio que llama la atención que los bancos españoles sigan reportando beneficios en contra de la tendencia internacional y a pesar de la mala situación económica de España, incluso bancos cuyo negocio es nacional como el caso de Banesto, Bankinter, Guipuzcoano… Aparte de las buenas medidas que tomó Banco de España en los años ´80, la capacidad de gestión de nuestros banqueros, la incultura financiera del cliente medio de la que éste se aprovecha, la absorción de activos inmobiliarios antes que reconocer la morosidad, la renegociación de deudas etc., veamos uno más de los posibles motivos que influyen es esto.

En contabilidad hay algo que se conoce como principio de prudencia: reconocer las pérdidas cuando se producen y las ganancias sólo cuando se han realizado. De esta manera se evita que si un activo en manos de una empresa sube de precio se hinchen los beneficios y se asegura que haya una provisión que garantice la situación patrimonial de una compañía si los activos que la respaldan se deprecian. Es decir, si una empresa tiene un edificio comprado por 100 millones y a valor de mercado vale 200, no debe apuntarse esos 100 como beneficio pero si se rebaja a 60 debe provisionar 40 para cubrirse.

Pero el gobierno reformó a finales del año pasado la ley de sociedades anónimas y dictaminó que cuando la reducción del valor del activo provoca la quiebra de una empresa, se concede una exención de reconocer esa depreciación en los dos años siguientes. Con esta medida se pretende que cuando la crisis económica termine, los activos -que se da por hecho se revalorizarán- no necesitarán esa provisión que hoy no es posible por la restricción crediticia.

De este modo muchas empresas -sobre todo en el sector inmobiliario- han aplazado a una posible salida de la crisis en 2 años su quiebra inminente y por tanto no han suspendido pagos a los bancos con los que tienen deudas y de este modo la morosidad bancaria se ha contenido y por efecto bola de nieve el banco tampoco necesita hacer esas provisiones que por principio de prudencia deberían hacer. Es decir, volvemos otra vez a lo de siempre: si la crisis dura poco, todo es posible pero si se prolonga en el tiempo, sólo queda la esperanza en que los estados no quiebren. Es por eso que las voces que últimamente abogan por sacar a España del € creo se equivocan: nuestra única esperanza hoy por hoy radica en la solvencia de España en los mercados internacionales de deuda y para ello necesitamos una divisa creíble.

Un dato: Salvo prórroga (que imagino será lo que ocurra), en marzo finaliza la «barra libre» (préstamos sin límite de cantidad) del Banco Central Europeo. Sin ella, y a pesar de los atractivos tipos de interés que se ofrecen a los clientes para captar liquidez y de la reducción brutal del crédito, nuestro sistema financiero no puede afrontar los vencimientos de deuda que tiene con el exterior y necesitará que esa «barra libre» se la proporcione el propio estado español. Y es que los bancos tienen muchos activos pero poca liquidez…por muchos beneficios que reporten. Y necesitan un comprador para esos activos que en la actualidad sólo tiene un nombre: España.

Algunas opiniones.-

- Pesimista en el sector bancario español y optimista en el Ibex, cuando menos curioso

- ¿Euribor+0.75 es un buen diferencial?

- Las malas previsiones de la propia banca

- El ex ministro de Economía, Hacienda y Comercio Miguel Boyer considera «inteligente» que el Gobierno español no haya considerado inyectar dinero público en el capital de los bancos, iniciativa que supone, a su parecer, un paso atrás en la división entre poder político y económico.

- Esta semana el FMI ha rebajado las previsiones de crecimiento mundial de 2,2 a 0,5% para el 2009, a EEUU baja de -0,7 a -1,6%, y el de la eurozona baja de -0,5 a -2 %

- Por qué es difícil la deflación en España: hay una diferente inflación entre el sector servicios y el industrial en la zona EURO, un persistente diferencial que ha oscilado sobre un promedio de 1.2 o 2 puntos en función de las series utilizadas. Un diferencial mínimo, de cualquier forma, si lo comparamos con el observado en la inflación española. Aquí podemos hablar de niveles superiores a 3.5 puntos de forma estable.

- Cada vez hay más que se apuntan a la tesis de que la crisis va para largo

- Parece haber más miedo a la futura situación (expectativas en mínimos históricos) que a la actual por lo que refleja esto

Algunos datos.-

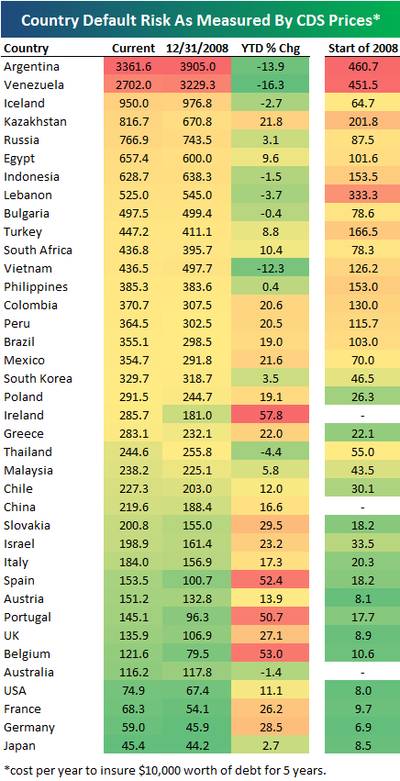

- Lista de precios de los CDS (coberturas contra quiebras de las deudas emitidas) a 5 años de algunos estados, a comienzos de 2008, a finales y actualizados el pasado lunes y en los que se puede apreciar un empeoramiento de los “mejores” países (algunos en porcentaje de forma espectacular como España) y una mejora de algunas economías emergentes:

- Aquí os pego un vínculo con los porcentajes de cambio durante 2009

- El primer índice que ha roto los mínimos del 2008 (y del 2003) ha sido el €stoxx, la excusa fue -el viernes pasado- el pésimo dato de PIB británico.

- En España hay ya 827.200 hogares con todos sus miembros desempleados, casi el doble (385.500 más) que un año antes, según los datos de la última Encuesta de Población Activa. En España hay 12.790.600 hogares con al menos un miembro activo, y hay 4.105.400 hogares en los que ninguno de sus miembros tiene trabajo, incluida población inactiva como jubilados y estudiantes. El paro roza ya el 14% a nivel nacional, pero aún es peor en Andalucía y Canarias, en donde supera ya el 21%

- Según la EPA, el número de asalariados del sector público creció un 4% en 2008. Se trata de la tasa de aumento más elevada desde el año 2003, pero por entonces la economía crecía por encima del 3%. Y por primera vez, el número de empleados públicos del conjunto de las administraciones (incluidas las empresas públicas) ha roto la barrera de los tres millones de ‘funcionarios’. En concreto, 3.029.500 asalariados trabajan ya para el Estado en sus diferentes facetas. En términos relativos, esto significa que al acabar el último trimestre del año pasado, el 18,6% del total de asalariados que hay en el país, lo hacía para alguna de las administraciones públicas.

- El Itraxx, que se sigue para medir el riesgo de quiebras, marcó máximos históricos el viernes.

- Según el Banco de España, antes de 2010 las entidades españolas tienen que devolver 145.000 millones que les prestaron inversores institucionales europeos y norteamericanos. Con este dinero se financió el boom del ladrillo que tantos dolores de cabeza provoca ahora.

- ¿Cifras creibles?: Las cajas contaban al cierre de noviembre con un saldo de 911.582,43 millones de euros en créditos concedidos a la clientela, mientras que el saldo en depósitos sumaba 786.040,7 millones de euros, lo que supone que el pasivo cubría el 86,22% del volumen crediticio que tenían concedido, según el balance elaborado por la Confederación Española de Cajas de Ahorro (CECA).

- La mala situación de los EUA analizada desde la Caixa

- Desde Londres a Berlín, buena parte de los Gobiernos europeos han entrado en el capital de sus bancos para recapitalizarlos y tomar las riendas de su gestión. En tres meses, 10 países han desembolsado 124.510 millones de euros, según Thomson Reuters y otras instituciones. Reino Unido, Irlanda, Alemania, Bélgica, Holanda y Luxemburgo toman el control de sus sistemas financieros.

- Shiller: Bajada de precios en noviembre en 20 áreas metropolitanas de EEUU de 2,2 %, en interanual -18,2 % nuevo récord histórico.

- El índice Baltic Dry Index ha perdido el 91% desde los máximos de 2008. Se trata de un indicador del precio de los fletes marítimos para materias primas como mineral de hierro o grano. Es una de las referencias más utilizadas como muestra de la salud de la industria y el comercio internacional pues, a pesar de su elevada volatilidad, es una alerta temprana. En octubre cayó un 20% en dos días. Según el Daily Telegraph, algunos cargueros con rutas entre Europa y China están prácticamente regalando para poder seguir operando ante la repentina y casi total pérdida de pulso de la actividad exportadora.

- Evolución del índice IFO de clima de negocios alemán

Resumen breve del día a día de los mercados.-

Aunque los resultados de Google al cierre del jueves fueron menos malos de lo esperado, el viernes el -3.8% de la bolsa de Japón (por la bajada del crudo y los pésimos resultados de Sony) auguraba poco optimismo. Sin embargo, las bajadas en Europa en los primeros compases fueron moderadas…espejismo que pronto se solucionó con caídas rondando el 2% con la excusa de un pésimo dato de PIB británico y que provocó la primera rotura de los mínimos del 2008 (en este caso en el índice €stoxx). USA también abrió bajando el 2% pero un plan de inversión y de recorte de impuestos en los EUA por valor de 275.000 millones de dólares, el peso de las subidas de Google que llevó al azul al Nasdaq y la vuelta al positivo del sectorial bancario a la hora del cierre europeo llevó a éste a ser plano. Los EUA acabaron con el Dow en rojo y el SP y el Nasdaq en moderado positivo y con el crudo con fuerte subida por el miedo a una ola de frío en el país.

Japón empezó con moderadas pérdidas la semana –y mínimos de 3 meses- y las bolsas europeas iniciaron el lunes con pocos cambios pero que se decidieron por el positivo gracias a la fuerte subida de Barclays (que anunció no necesitar más capital y cerró en +73%) y su contagio al sector bancario. Las subidas superaron el 1%, y aunque se vieron frenadas por los malos resultados de Carterpillar y la rebaja de previsiones para 2009, fueron vencidas por los buenos resultados de McDonalds y las bolsas de los EUA, contentas del rebote bancario y de la subida en las ventas de las viviendas de segunda mano. Las subidas en Europa fueron en general superiores al 3% con un sectorial bancario subiendo el 7.33%. Los EUA no fueron tan optimistas y tras marcar máximos en +2% se fueron desinflando si bien consiguieron cerrar en moderado positivo a pesar del sectorial bancario en el -3%.

El martes Japón tuvo un rebote espectacular de casi el 5% motivado por planes de ayuda gubernamental a empresas pero en Europa la apertura levemente alcista duró poco, incluso a pesar de un dato IFO alemán que supuso la primera subida en 8 meses los índices pronto superaban el 1% de bajada. La apertura tímidamente alcista de los EUA no mejoró el panorama pero un rally en la última hora propició un cierre en Europa con pérdidas mínimas. Los EUA prolongaron las alzas hasta el +1.5% con el índice bancario subiendo más del doble (American Express cerró con subidas del 10%) y aunque se vieron frenadas por una bajada del crudo del 9% en el día, pudieron cerrar los 3 índices de media en +1%.

Modesta subida japonesa el miércoles pero subidas por encima del +1.5% en la apertura europea. Dichas alzas fueron ampliándose al +2.5% gracias a un sectorial bancario trepando por encima del 6% y que se disparó al +10% tras los excelentes resultados del influyente Santander y los rumores de la creación en los EUA de un banco público que absorba todos los “papeles tóxicos” lo que a su vez llevó a los índices generales al +4%, obviando varias malas noticias corporativas. Los EUA siguieron la estela europea con los índices –más moderados- por encima del +2% pero con el sectorial bancario, igual que el europeo, en +10%. Europa acabó cerrando por encima del +4% con el sectorial bancario subiendo el 11.4% y los EUA continuaron el festival alcista con los índices en +3% y el sectorial bancario en el +14%, marcando los máximos justo después del comunicado de la FED y cerrando cerca de éstos.

Alzas cercanas al 2% en Japón este jueves pero bajadas por encima del -1% en Europa con el sectorial bancario en -4% corrigiendo la fuerte subida del día anterior. La bajada de las materias primas, algunos malos datos corporativos y los pésimos datos macro de los EUA (paro semanal y pedidos de bienes duraderos) llevaron a Europa al -2% y al -1% los índices norteamericanos en su apertura. El nefasto dato de venta de viviendas nuevas en los EUA llevó a los índices al -3% Europa y al -2% US) pero Europa pudo cerrar en torno al -2.5%. En cuanto a Norteamérica, empeoró durante la tarde y cerró en mínimos en el -3% con el sectorial bancario perdiendo algo más del 8%.

Si tenemos en cuenta que el Euribor, en las dos últimas sesiones, está empezando a aterrizar, pero no con comportamiento asintótico con respecto a los tipos oficiales del BCE, nó se debería descartar una sorpresita de una bajada de tipos oficiales de Trinchete antes de tiempo. ¿Quizá en la próxima reunión de Febrero?

"En España hay ya 827.200 hogares con todos sus miembros desempleados, casi el doble (385.500 más) que un año antes"

Si las cifras son esas, no es casi el doble, es más del doble.

y con estos datos, de huelga en la France (siempre iluminando el camino) y aquí mirando para otro lado.

1 Trichet dijo que febrero era demasiado pronto para cambiar (es el próximo jueves la reunión sobre tipos de interés) pero claro que puede cambiar de opinión o utilizar esa reunión para dejar claro que lo hará en marzo, como hizo en diciembre con la de enero...

Lo que yo creo es que si no baja en febrero el mercado descontará y le exigirá que la bajada de marzo sea de 0.50

2 Hace 12 meses había 441700 y este año ha habido 385500 más, lo que es casi el doble...según la EPA

¿Hay alguna estadística que nos muestre cuántas familias enteras están formadas por empleados públicos?

Por ejemplo: papá, mamá, dos hijos, sobrino, tío y tía en un mismo ayuntamiento o en el vecino.

Varios:

-Tengo la Mutualidad de la Abogacia desde 1988. Es un producto mixto que incluye fondo de pensiones y seguro de fallecimiento, invalidez, etc.

¿Es posible saber hasta que punto sus activos estan siendo afectados por la crisis? ¿En general os parece un buen producto?

-Ayer oi que la Direccion General de Seguros piensa, al parecer, facilitar el rescate por la gente de los Planes de Pensiones. De algun modo vuelve a ser gastarse el dinero del futuro. ¿No seria otro error?

-Francia ha demostrado que no es un pais cualquiera, de cuando en cuando su ciudadania la arma para recordar a los politicos que esta ahi y no es autista. ¿No pensais que aqui se necesitarian medidas mucho mas decididas que apoyar a los Bancos y tratar de mantener las apariencias de que no pasa nada? Por ejemplo yo soy Funcionario. En una epoca de crisis no deberia el Estado buscar la manera de que dos personas compartan esos puestos. No deberia imponerlo tambien a las empresas, para que al menos todo el mundo tuviera una posibilidad.

-He visto una critica a las noticias que se ponen ahora en la pagina en un lateral. Me parece una idea muy buena ponerlas. Te da una idea rapida de lo que hay y ademas estan seleccionadas con criterio.

-¿No os parece que España necesita un estadista de verdadera talla, de esos que conducen el tema en momentos muy dificiles? Zapatero ha roto muchos moldes, se ha acordado de muchos colectivos olvidados, ha llevado una estrategia de lluvia fina que le ha granjeado muchas simpatias y votos, pero no estoy seguro de que sea capaz de levantar esto. Concretamente yo trabajo en justicia y ahi lo estan haciendo de pena.

-Me gustaria felicitar a todos los foreros que aportan, los que no sabemos les debemos mucho y a los que mantienen el trasto andando, el currarselo todos los dias es lo que realmente tiene merito.

Saludos a todos.

Buenos días. Soy autónoma y acaban de cobrarme el recibo de enero de autónomos: ¡lo han subido un 2%! ¿no estaba el IPC de 2008 entorno al 1'5%? Es que yo ya no entiendo nada.

Hola a tod@s.

Sigo este foro hace mucho tiempo, aunque nunca he participado.

Símplemente quería compatir con todos vosotros este articulo que me ha llegado por correo, y que me ha parecido interesante...

Os suena..........

ESCRITO HACE 10 AÑOS!!

(Artículo del escritor español Arturo Pérez-Reverte, publicado en 'El Semanal' el 15 de noviembre de 1998 , y que ahora, diez años después , parece una visión de Nostradamus) .

Usted no lo sabe, pero depende de ellos. Usted no los conoce ni se los cruzará en su vida, pero esos hijos de la gran puta tienen en las manos, en la agenda electrónica, en la tecla antro del computador, su futuro y el de sus hijos.

Usted no sabe qué cara tienen, pero son ellos quienes lo van a mandar al paro en nombre de un tres punto siete, o un índice de probabilidad del cero coma cero cuatro.

Usted no tiene nada que ver con esos fulanos porque es empleado de una ferretería o cajera de Pryca, y ellos estudiaron en Harvard e hicieron un máster en Tokio, o al revés, van por las mañanas a la Bolsa de Madrid o a la de Wall Street , y dicen en inglés cosas como long-term capital management , y hablan de fondos de alto riesgo, de acuerdos multilaterales de inversión y de neoliberalismo económico salvaje, como quien comenta el partido del domingo.

Usted no los conoce ni en pintura, pero esos conductores suicidas que circulan a doscientos por hora en un furgón cargado de dinero van a atropellarlo el día menos pensado, y ni siquiera le quedará el consuelo de ir en la silla de ruedas con una recortada a volarles los huevos, porque no tienen rostro público, pese a ser reputados analistas, tiburones de las finanzas, prestigiosos expertos en el dinero de otros. Tan expertos que siempre terminan por hacerlo suyo. Porque siempre ganan ellos, cuando ganan; y nunca pierden ellos, cuando pierden.

No crean riqueza, sino que especulan. Lanzan al mundo combinaciones fastuosas de economía financiera que nada tienen que ver con la economía productiva. Alzan castillos de naipes y los garantizan con espejismos y con humo, y los poderosos de la Tierra pierden el culo por darles coba y subirse al carro.

Esto no puede fallar, dicen. Aquí nadie va a perder. El riesgo es mínimo. Los avalan premios Nóbel de Economía, periodistas financieros de prestigio, grupos internacionales con siglas de reconocida solvencia.

Y entonces el presidente del banco transeuropeo tal, y el presidente de la unión de bancos helvéticos, y el capitoste del banco latinoamericano, y el consorcio euroasiático, y la madre que los parió a todos, se embarcan con alegría en la aventura, meten viruta por un tubo, y luego se sientan a esperar ese pelotazo que los va a forrar aún más a todos ellos y a sus representados.

Y en cuanto sale bien la primera operación ya están arriesgando más en la segunda, que el chollo es el chollo, e intereses de un tropecientos por ciento no se encuentran todos los días. Y aunque ese espejismo especulador nada tiene que ver con la economía real, con la vida de cada día de la gente en la calle, todo es euforia, y palmaditas en la espalda, y hasta entidades bancarias oficiales comprometen sus reservas de divisas. Y esto, señores, es Jauja.

Y de pronto resulta que no. De pronto resulta que el invento tenía sus fallos, y que lo de alto riesgo no era una frase sino exactamente eso: alto riesgo de verdad.

Y entonces todo el tinglado se va a tomar por el saco. Y esos fondos especiales, peligrosos, que cada vez tienen más peso en la economía mundial, muestran su lado negro. Y entonces, ¡oh, prodigio!, mientras que los beneficios eran para los tiburones que controlaban el cotarro y para los que especulaban con dinero de otros, resulta que las pérdidas, no.

Las pérdidas, el mordisco financiero, el pago de los errores de esos pijolandios que juegan con la economía internacional como si jugaran al Monopoly, recaen directamente sobre las espaldas de todos nosotros.

Entonces resulta que mientras el beneficio era privado, los errores son colectivos, y las pérdidas hay que socializarlas, acudiendo con medidas de emergencia y con fondos de salvación para evitar efectos dominó y chichis de la Bernarda.. Y esa solidaridad, imprescindible para salvar la estabilidad mundial, la paga con su pellejo, con sus ahorros, y a veces con su puesto de trabajo, Mariano Pérez Sánchez, de profesión empleado de comercio, y los millones de infelices Marianos que a lo largo y ancho del mundo se levantan cada día a las seis de la mañana para ganarse la vida.

Eso es lo que viene, me temo. Nadie perdonará un duro de la deuda externa de países pobres, pero nunca faltarán fondos para tapar agujeros de especuladores y canallas que juegan a la ruleta rusa en cabeza ajena.

Así que podemos ir amarrándonos los machos. Ése es el panorama que los amos de la economía mundial nos deparan, con el cuento de tanto neoliberalismo económico y tanta mierda, de tanta especulación y de tanta poca vergüenza.

Dato del IPC adelantado correspondiente al mes de Enero de 2009

http://www.ine.es/daco/daco42/daco4218/ipce0109.pdf

0,8 %

No se donde vamos a ir a parar

Un saludo

¡Qué grande Argentina! Otra vez somos primeros en un índice de démeritos ...

En algún momento la historia cambiará (de ilusiones también se vive).

# 1 , Colectivo Borg

Respecto a tu polémica de ayer con el anónimo radical que te llama ceferino, si quieres ponerle un "nombre" a ese personaje, tal vez te pueda resultar esclarecedor releer los comentarios del 24 de noviembre:

http://www.euribor.com.es/2008/11/24/que-mala-suerte/

Hasta que llegó Copero, este individuo insultaba abiertamente, pero entonces empezó a quedar MUY mal con insultos frente a argumentos sólidos. Y cambió de estrategia como Euribor Up-ICG. Dejó su nick para comentarios "amables", y creó nombres cada vez más estúpidos para meter caña a lo que él considera "demasiado fa.cha".

Una pista: empieza por "mano" y acaba por "negra".

Los que llevamos aquí mucho tiempo leyendo más que escribiendo, tenemos a casi todos bastante fichados. Os acordais de Willy=Asno?, pues lo de este es igual de descarado.

Hola a tod@s.

Perdón por mi ignorancia, pero...¿Qué voces son las que quieren sacar a España del Euro? Lo pregunto para saber si son la mismas "voces" que le quieren pegar fuego al pais.

Salu2.

Alquien me puede ayudar, el otro dia fui al ikea a comprarme uñas de delfin y no las encontre, ustedes crees q las puedo encontrar en el leroy merlin?

esq las necesito para hacerme un barco, ya q el 1º lo hize con uñas de pez espada y se me undio,............

Good morning, vietnam

Esto lo escribió ayer Oriol a última hora.

Es muy importante, disculpad que me salga del tema, pero a mí negaron de palabra una Novación el año pasado, ya que le comenté el tema a mi gestor y dijo que no era posible.

Aquí me da pie Oriol para volver a reclamar, me faltaba el Art.

Seguramente no ni mucho menos obligatorio para las partes, pero hay que intentarlo.

Quería Novar en Documento Privado, Oriol pone lo que me faltaba, lo volveré a intentar.

Gracias Oriol y a todos.

Pongo enlace del Art. 1.225 del Código Civil, sobre Documentos Privados.

Art. 1.225

El documento privado, reconocido legalmente, tendrá el mismo valor que la escritura pública entre los que lo hubiesen suscrito y sus causahabientes.

Carta de Oriol:

"Sr. Director:

El objetivo de la presente es solicitar a la entidad que usted representa una adaptación del tipo de interés que se aplica actualmente al préstamo con garantía hipotecaria que tengo contratado con ustedes.

La caída de más de 300 puntos básicos del Euribor no tiene comparación histórica y han supuesto que la referencia del préstamo hipotecario a un tipo variable con revisión anual quede obsoleto y pierda la funcionalidad para la que éste fue creado. Que era la de adaptarse a las oscilaciones del mercado.

También me gustaría que tuviera en cuanta la recomendación de la OCU publicada el 16/01/2009 en su web de acudir a renegociar las condiciones hipotecarias mediante la novación o subrogarse en otra entidad financiera.

Actualmente se me está aplicando en mi préstamo un tipo muy superior al precio oficial del dinero que establece el Banco Central Europeo, interés que podría considerarse abusivo atendiendo a las nuevas condiciones del mercado, en base a lo establecido en el artículo10.1 c) 3º y 4º de la Ley 26/ 1984, de 19 de julio, General para la Defensa de los Consumidores y Usuarios.

A tenor de todo lo antedicho, y en aras a mi antigüedad como cliente, cumplimiento con mis obligaciones de pago y oferta actual del Banco X en este tipo de productos, solicito una novación en la que se modifique los plazos de las revisiones para hacerlas trimestrales tomando como referencia inicial la publicación del mes corriente , de esta manera el interés sería más adaptativo y por lo tanto más justo para ambas partes.

Solicito que dicha modificación se instrumentalice en un contrato privado, posibilidad recogida legalmente en el artículo 1.225 del Código Civil, al objeto de evitar gastos.

Datos del préstamo.

En espera de sus noticias, un cordial saludo.

Recibido y conforme. Sello de la entidad.

Firma del solicitante.

Esta carta fue presentada hace una semana en dos entidades , hoy fui a preguntarles y para mi sorpresa se la están estudiando junto a otras muchas con las mismas pretensiones. ¿¿Algo se mueve al fin??"

Hasta luego

#6, el tonto

Estadística no sé, pero a lo mejor te interesa esta noticia:

http://www.forocastellano.org/spip.php?article38

Lo que no te hará tanta gracia es que se hace en casi todos los Hay-untamientos.

Como me dijo un compi; "el sábado estuve con una piba y casi me acuesto con ella..."

A lo que le respondí; en el "casi" está la clave.

Buenos días

Como ya sabéis, el 2 de Enero el Banco de España emitió mediante comunicado su intención de dar a conocer los tipos de interés (Euribor y demás) del 1 al 5 de cada mes; y confirmó que los datos serían oficialmente válidos tras su publicación en el BOE. El día 3 aparecieron publicados los datos sobre el Euribor en el BOE. ¿Significa eso que a partir de ese mismo momento los bancos tenían que aceptar como válido el tipo del 3,452 correspondiente a Diciembre?

Un saludo y buen fin de semana

Ni Irán ni Irak, ni Afganistán, ahora el mayor peligro está en Corea:

http://news.bbc.co.uk/hi/spanish/international/newsid_7859000/7859777.stm

lo que nos faltaba

Good morning, vietnam

# 13 V. Gerulaitis, al parecer lo han dicho esta semana en Davos, en el meeting anual del WEEF.

Hasta luego

Wenas,

Lo siento pero siempre los hay con ganas de tocarlos...

#12 uno mas, colectivo:

FRIO, FRIO...

Dejate de manias persecutorias, ya sabes que cuando tengo que decir, lo digo sin esconderme.

Ala, a cascarla!

17 mercedes, los bancos acatarán lo que digan las escrituras y como lo que dicen es respecto al último tipo oficial publicado por el boe (y el penúltimo o el antepneúltimo o un mes antes del publicado o dos etc.) ahora todo se ajusta a la fecha en que ese dato se publica que será a partir de 2009 antes del día 5 de cada mes.

Luego si por ejemplo tú revisas el día 15 de marzo y te tomaban enero el año pasado este año deberán tomarte febrero

Una pregunta:

¿Para cuando una revisión de la política nuclear?

¿Hasta cuando vamos a estar comprando la electricidad a Francia, que tiene centrales en los pirineos (aquí al lado, vamos) en vez de poner las nuestras propias?

porque el que crea que el futuro está en las renovables... lo vamos a dejar en que no está siendo realista.

Vamos, digo yo...

# 9 , samaruc

No te preocupes por los negativos, pero es que el artículo del Sr. Reverte, aunque esté muy bien, ya lo hemos visto por estos lares unas cuantas veces.

que la fuerza os acompañe

Obama echa la bronca a Wall Street pero no veo vaya a hacer nada concreto para acabar con los abusos de los "bonus":

http://www.elpais.com/articulo/economia/Obama/considera/vergonzosas/bonificaciones/ejecutivos/Wall/Street/elpepueco/20090129elpepueco_11/Tes

15 Kokito y todos:

¿Alguien ha conseguido novar para revisar trimestralmente con el Santander?

Yo lo planteé, pero el subdirector de la sucursal donde opero, del que tengo muy mala opinión me dijo que tenía que hacerlo con notario y pagando 1% de deuda pendiente y todo (~1100€), con lo que la operación no me salía muy rentable...

El secretario de Estado de Economía, David Vegara, ha afirmado que el dato del IPC armonizado correspondiente al avance del mes de enero (0,8% en tasa interanual) es "positivo, sin duda", para la renta de las familias españolas y para el reforzamiento de la competitividad española, aunque insistió en que las cifras no apuntan a la deflación "para nada".

_______________________________________

Pana nada???? Pues espero que esta vez no se equivoquen...

#12 Uno más

Muchas gracias por tu dato y excelente investigación.

Por otra parte, no me sorprende que Manonegra sea el que me llama Ceferino desde el "Anonimato". Que siga haciendo el panoli, pues...

Como la cosa dure más de este año, que para mi que así va a ser, volvemos a la peseta

#28,

que volveremos a la peseta porque nos van a echar del euro, quieres decir no??

Tengo una pregunta para ustedes.

Si el BCE no tiene pensado rebajar las tasas la próxima semana, y sin embargo esto puede hacer que para marzo las rebaje 50 puntos, ¿No sería mejor ser más constante en las bajadas? quiero decir, estamos viendo que el euribor empieza a asentarse en torno al 2.3 porque no se esperan bajadas, por tanto si la bajada de 0,5 que parece que puedan producirse en marzo, podían dividirse entre esta reunión y la siguiente a 0,25 cada una, permitiendo así que el euribor continue su bajada hasta el 2,1 durante este mes y en marzo otro 0,25. Permitiendo así que en febrero continue su bajada del euribor y por tanto mejorando las situaciones económicas de familias y empresas.

Por otro lado la novación de Oriol me parece un poco arriesgada ¿no? quiere negociar las condiciones del banco revisando cada 3 meses, ahora muy bien, pero dentro de unos meses que el euribor toque fondo y comience a subir seguirá teniendo las revisiones trimestrales. Quizá será mejor aguantar el tirón de estos meses en los que tenemos el euribor alcista y pillar en nuestra nueva revisión un euribor bajista (sobre mínimos) pero que cuando vuelva a subir sagamos con periodos de revisiones más largos (No creo que el banco cuando empiece a iinteresarle las revisiones a 3 meses, quiera romper el contrato privado).

hola a todos creeis que siguira bajando el euribor hasta junio pues si baja me ahorro en la hipoteca mas de 600 euros

Un par de apuntes acerca del IPC que se ha dado a conocer:

El IPC que aparece hoy publicado hace referencia al IPC armonizado. ¿qué diferencia hay entre el IPC armonizado y el IPC?. A groso modo, el IPC mide el encarecimiento de la cesta de la compra española, y el IPC armonizado mide el encarecimiento de la cesta de la compra europea. Son parecidas, pero no iguales, y por eso el dato de IPC real que conozcamos dentro de unos días pueda variar alguna décima arriba o abajo.

Ahora, que no haya deflación, permitidme que me ría.

De la cesta de la compra famosa han sacado a la vivienda, por que lo consideren un artículo de lujo. A lo mejor en Alemania que casi todo el mundo tira de alquiler será un lujo la propiedad. En España, con casi el 90% de la población siendo propietaria de un piso, habría que haberla incluido, y teniendo en cuenta que en 2008 bajó un 10%, amén de una inflación de casi el 2%, y que supone la mitad de la renta de una familia en toda su vida, ese pingüe 0,8% de IPC, se vería reducido en al menos un 1% debido a la vivienda (y eso que ha subido la luz un 6% en la franja más común, y han subido agua, teléfono, transportes, etc bastante más que el IPC 2008).

Si bien en tiempos anteriores, el tapar el crecimiento de la vivienda en el IPC les costó una inflación oculta que salía por todos lados, el ocultarlo ahora resultará una deflación oculta que saldrá por todos lados (devaluación de salarios y activos vía paro).

Y, parafraseando a ICG ahorrad, que viene la deflación primero, y después una inflación brutal (no me atrevería a llamarlo hiperinflación, aún).

Un cordial saludo.

#31,

espero que siga bajando, bueno lo creo, a mi según el cálculo que he hecho ya voy por los 400.

# 32 , Copero

Yo creía que la vivienda está fuera no porque sea un artículo de lujo, sino porque no es una compra sino una inversión. Yo tampoco estoy de acuerdo con que esté fuera del IPC. En todo caso sería inverisón la 2ª propiedad, y a veces ni eso. Por ejemplo si yo vivo en una ciudad y heredo la casa de pueblo de mis padres, ¿qué inversión es esa? En todo caso si tubiera intención de venderla o alquilarla, pero si la quiero para ir a descansar los fines de semana o en verano no.

A partir de la tercera vivienda del núcleo familiar sí que lo consideraría inversión.

Ya no se pega el comentario de la semana?

Solo decir que cuando tuve una hipoteca con revisión trimestral me aplicaban el euribor a 3 meses del último dia laboral del mes. Por lo tanto, al subir el euríbor se te aplican antes, peró las subidas no son tan grandes. El euribor a 3 meses históricamente siempre es varias décimas más bajos que el de un año.

La que nos viene encima:

El dato conocido de IPC se refiere al interanual desde enero a enero. Recordemos que allá por julio hizo máximo en 5,3%. Esto atempera el dato de IPC. Que nos depara el 2009 de seguir con estas tendencias?.

Si los chutes de liquidez no hacen efecto y seguimos ahorrando como hasta ahora, vemos que en 6 meses hemos pasado de un IPC interanual del 5,3% al de 0,8 %. Es decir, en los últimos 6 meses, el IPC ha retrocedido en 4,5 puntos. De seguir así, la tendencia marcaría que en julio estaríamos con un IPC del -3,5 % y en diciembre del -8% (sin corregir en estacionalidad), y sin contar con la vivienda)

Aceptaremos rebajas de salarios el año que viene del 8%?

Un cordial saludo.

30 puestos yo hubeira preferido que los hubiera bajado el mes pasado al 1% y hubiera dicho que los deja fijos ahí al menos un año para acabar con las especulaciones pero bueno, da la impresión que Trichet no quiere bajar los tipos y los baja "obligado". Por otra parte, cambiar lso tipos tres semanas después del último cambio sin ningún dato nuevo tampoco parece muy "profesional" pero desde luego si luego en marzo baja 0.50 tienens todo la razón que sería mejor repartilo.

En cuanto a lo que ha puesto oriol, pienso como tú, de poco sirve una revisión trimestral si sigue siendo con el euribor de 12 meses...pero él sabrá

De toda la vida los momentos de expansión económica han sido buenos para ahorrar y las crisis buenos momentos para comprar, pero los bancos nos vendieron por todos lados que teníamos que comprar y endeudarnos en expansión y a ahorra que hay recesión nos venden por todos lados que hagamos depósitos.

Quien puede resistirse a esa manipulación total, nosotros somos personas y ellos son empresas con cientos de asesores que se gastan miles de millones de euros en manipularnos, es una guerra que no la podemos ganar.

Y todos como burros pidiendo créditos en plena burbuja inmobiliaria y bien contentos que nos los daban y ahora todos contentos porque nos dan un 4.5% por un deposito.

Cada día España más cerca de Argentina. Y me explico, derrotistas asumen que los gobernantes son un desastre y unos chorizos. Así que los perpetuan, porque más vale malo conocido que bueno por conocer, en palabras suyas, "mejor estos que tienen los bolsillos llenos que otros nuevos que vengan a llenarselos". Aquí, a día de hoy, es lo mismo. Da igual cuanto mal lo hagan, cuanto mientan, cuanto lastren la economía con gastos estúpidos (coches tuneados, embajadas, asesores, reformas, viajes y vacaciones a cuenta de nuestras espaldas), da igual todo, la poltrona es suya, no hay castigo por hacerlo mal, porque desgraciadamente "yo soy del PSOE", o del "PP", o de "CIU" como lo soy del "Barsa" o del "Madrid".

Y en que termina la historia... en autopistas sin terminar en el centro mismo de Buenos Aires (a falta de un enlace), hoteles en zonas con un potencial turístico infinito en estructura y obra parada, aeropuertos de mierda, como el resto de infraestructuras, y gente cabreada que a lo más que llega es a hacer sonar los cacharros de la cocina de su casa tras ser llevados a la ruina.

La obra parada la vemos ya, por todos lados, las infraestructuras que no terminan, o se caen, o se hunden, también.... ¿vamos a llegar a la cacerolada? Espero de corazón que no. Pero somos el parado que se compra un mercedes y se pone a pagar letras con los ahorros del abuelo.

# 26 , Nónimo

En 6 meses deflacción. Ya veras

# 34 , Chucky

Ups perdón. Sí es una inversión. Se me ha trastocado pensando en que tengo que comprar dodotis para dos, y esos sí tienen 16% de IVA porque son artículos de lujo.

Si pudiera editar, lo cambiaba. Muchas gracias.

Un cordial saludo.

# 37 , Copero

Si te quedas en el paro y encuentras nuevo trabajo dónde cobras un 25% menos ¿te han rebajado el salario?

# 37 , Copero

Aceptaremos rebajas de salarios el año que viene del 8%?

---

El año que viene, como ahora mismo, no estaremos en diposición de decidir. Primero una población parada, frustrada, deprimida y desesperada sin encontrar trabajo,... y una vez están bien suavecitos y domesticaditos a aceptar cualquier salario porque no hay más. A esto se refieren, cuando dicen que las crisis traen oportunidades... oportunidades para seguir explotando y sangrando...

Para mi, las crisis traen tb oportunidades, oportunidades de que espabilemos de una pu-ta vez y empiecen las hogueras...

MONEY INFEST!!! BABYLON IS A VENENOUS SNAKE!!! BURN DEM!!!

# 40 , JavieR6

No estoy de acuerdo en que los ciudadanos nos resignemos y aceptemos los gobernantes chorizos que tenemos. Te pongo un ejemplo:

Hay se han dado a conocer unas encuestas de intención de voto en un par de periódicos afines al PSOE. Obviando la cocina y fijándonos en las tendencias, baja el PSOE, baja el PP y UPyD pasaría a ser la tercera fuerza en intención de voto (robándole a ambos, aunque algo más al PP).

Y lo único que ha hecho es hacer oposición (la única que lo hace a día de hoy).

Un cordial saludo.

# 37 , Copero

No líes a la gente Copero

Si es interanual, pues eso, interanual, de enero a enero, de julio a julio.

Lo que tu haces es "intersemestral" (no se si existe :) ).

que la fuerza os acompañe

Hola, acerca de lo que comenta Droblo de la incultura financiera de los clientes de bancos, os voy a relatar lo que me pasó hace un par de días con mi banco, que Gracias a este foro no pudo meterme el gol, pero sí que lo intentó. Yo creo que nunca podremos ser especialistas en todos los temas que nos rodean, deberiamos de poder confiar en los profesionales que nos atienden en los diferentes sectores, bancos, comercios, etc., pero por desgracia esto no es así y nos toca formarnos cada vez más.

Acudí a mi Caja para plantearle al director un posible acuerdo con el suelo de mi hipoteca que es del 3.5 (esto yo no lo conocia lo aprendí gracias al foro), le planteo que voy a perder por las bajadas del euribor ya que en estos momentos está por debajo del suelo que yo tengo, su respuesta es que no me preocupe que el euribor ahora mismo está en 3.47, le digo que no que está al 2 y pico y él que no que el euribor oficial está al 3.47, y ya le tuve que decir: pero tú crees que yo me chupo el dedo el euribor que me estás dando es el de Enero y tú sabes que cuando yo revise estará en el 2 y pico o por debajo.

Pero así es todo nos intentan engañar, y por mucho que yo intente formarme financieramente siempre estarás en desventaja con ellos, ya que este no es mi trabajo.

Saludos y Gracias por todo lo que nos da este Foro.

# 44 , Anónimo

30 de Enero de 2009, a las 10:19.

# 37 , Copero

Si te quedas en el paro y encuentras nuevo trabajo dónde cobras un 25% menos ¿te han rebajado el salario?

Obviamente, sí, si haces igual trabajo y funciones. Ya lo dije hace tiempo: tiene que haber una corrección de un 30% más o menos, nos guste o no (y ya llevo dos años el sueldo congelado, es decir, ya llevo un 5-8% de corrección, y me jode tanto como al que más). Si no se hace esa corrección por las buenas, el paro lo hará por las malas (también servirían rebajas de impuestos, pero eso es de derechas y no lo van a hacer).

Un cordial saludo.

# 27 , Colectivo Borg

"Muchas gracias por tu dato y excelente investigación.

Por otra parte, no me sorprende que Manonegra sea el que me llama Ceferino desde el “Anonimato”. Que siga haciendo el panoli, pues…"

JUAS JUAS JUAS!!!

Tu y el otro casposillo, no sereis estos del servicio de recontraespionaje de la Espe??? No me estrañaría, con lo cutres que soys!!!

Mira yo no soy el que te llama CEFERINO, pero reconozco que el nombre te queda quen ni pintadado, y a tu colega el de los "servicios de inteligencia" le cae bien ANACLETO, JUASSSSS

Venga chavales, un cordial saludo!!!

Que salaos...

He recibido un correo bastante gracioso. Lo pego:

Alguna vez te has preguntado...

¿Qué significa 100%?

¿Qué es dar MÁS del 100%?

¿Alguna vez te has preguntado cómo son esas personas que dicen que dan MÁS del 100%?

Todos hemos asistido a reuniones en las que alguien nos ha pedido que demos MÁS del 100%.

A continuación figura una simple fórmula matemática que puede que te ayude a responder a estas preguntas:

SI:

A B C D E F G H I J K L M N Ñ O P Q R S T U V W X Y Z

equivale a los siguientes números:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

Entonces…

T-R-A-B-A-J-A-R

21+19+1+2+1+10+1+19 = 74%

S-A-B-I-D-U-R-I-A

20+1+2+9+4+22+19+1 = 78%

D-E-S-E-M-P-E-Ñ-O

4+5+20+5+13+17+5+15+16 = 100%

L-A-M-E-C-U-L-O-S

12+1+13+5+3+22+12+16+20 = 104%

I-N-Ú-T-I-L-E-S

9+14+22+21+9+12+5+20 = 112%

M-E-N-T-I-R-O-S-O-S

13+5+14+21+9+19+16+20+16+20 = 153%

MORALEJA

En base a esta teoría, podemos afirmar, que es matemáticamente cierto que en algunas empresas:

No es aconsejable TRABAJAR, tener SABIDURÍA y un buen DESEMPEÑO, porque solo te llevan como mucho al 100%, y están más valorados los LAMECULOS, INÚTILES y MENTIROSOS; porque sobrepasan con creces el 100%.

Que tengais un buen día y mejor fin de semana

Récord de estadounidenses que cobran beneficios por desempleo

http://www.chron.com/disp/story.mpl/sp/top/6236937.html

# 50 , manonegra

Pero que payaso eres

# 47 , flaquito

30 de Enero de 2009, a las 10:24.

# 37 , Copero

No líes a la gente Copero

Si es interanual, pues eso, interanual, de enero a enero, de julio a julio.

Lo que tu haces es “intersemestral” (no se si existe :) ).

que la fuerza os acompañe

No es intersemestral. Trato de hacer una proyección anual con la última tendencia clara conocida. Es decir, los datos de enero a julio de 2008 eran muy alcistas, y atemperan la tendencia negativa que hay desde entonces, luego, o hay "algo" que haga cambiar esa tendencia, o lo más normal es que se mantenga (y me da lo mismo que en diciembre salga un -6 o un -8%, es una predicción y el significado es el mismo, aunque si tuviese que hacer los PGE sí tendría que echarle números más finos). Si ahora, los precios se mantuviesen (cosa que es complicado) en junio el interanual se calcularía con 6 datos negativos y 6 ceros, es decir, resultado negativo.

Veo más lógico, hacer el cálculo con la tendencia, que con la media de 2008 que tenía 6 meses muy alcistas. No lo crees así?

Un cordial saludo.

Soros dice que el euro desaparecerá.

¿Cómo seria regresar a una moneda nacional?

saludos cordiales

Suma y sigue

NEC:

Anuncia despidos de 20.000 personas durante este año y sus primeras pérdidas en tres años.

# 55 , colores

30 de Enero de 2009, a las 10:34.

Soros dice que el euro desaparecerá.

¿Cómo seria regresar a una moneda nacional?

saludos cordiales

# 71 , Copero

16 de Enero de 2009, a las 11:12.

# 67 , Anónimo

Conociendo cómo son de cabr.on.es los bancos, seguro que te dirían:

Quillor, que tu hipoteca no es de 50 millones de pesetas, es de 300.000 €, a pasar por el aro de la multidivisa, y después vendría las devaluacionesy te dirían, quillor, que tu moneda vale una mierda, y en vez de 50 millones de pesetas, nos debes 100 millones de pesetas, y como tu piso vale un pijo, pues me quedo con él, con tu coche, con la prima note con su señora, y con dos de tus tres hijas en edad casadera, amén de con la mitad de tu sueldo para el resto de tu vida.

A lo mejor he exagerado un pelín en las cantidades (no demasiado), pero sería algo parecido.

Un cordial saludo.

Hola hola, amiguitos!

Qué bien se están poniendo las cosas: paro, deflación, aceleración en la devaluación de los pisos, dolor, mucho dolor...

Ayer, hablando con un sindicalista, me decía que nos esperaramos a junio, cuando el paro se le empiece a acabar a muchos y el sector turístico no absorba a trabajadores como otros años.... decía que el que tenga un bar, que se prepare para arruinarse, porque serán los primeros en caer (por la falta de consumo). Es una opinión discutible, pero a tener en cuenta.

Creo que no nos salva ni la macarena, ni el euribor al 1%.

Será a degüello y sin prisioneros...

Hola a todos;

Os voy a copiar el intercambio de mails que he tenido con el director de la oficiba de mi caja donde tengo la hipoteca y todos los ahorros.

Os pido opinion a vosotros ya que todo lo que he aprendido en estos 2-3 años leyendo el foro es gracias a todos vosotros y desgraciadamente en mi entorno de confianza no me puedo apoyarme ya practicamnete no tienen cultura financiera. Ya se que muy complicado pero os pediria que me dierais una opinion y como actuar.Gracias de antemano.

YO:

Hoy hemos recibido una oferta de Barclays para los que trabajamos en (mi empresa) bastante interesante (cito textualmente la oferta:Hipoteca cambio de banco, nosotros pagamos todos los gastos de notaría, registro y gestoría que le suponen cambiar su hipoteca de su banco actual al traerla a Barclays.Primer año:euribor año+0.15, revision anual del tipo de interes euribor+039 sin redondeo)

Si es cierto lo que dicen respecto a la hipoteca en concreto, haciendo cálculos con el euribor de Enero me ahorraría sobre 1500 euros este año y luego con un diferencial del 0.39 para el resto de vida.

¿Cómo lo ves? ¿No podría la bbk hacerme una novación y bajarme un poco el dif de 0.5 por ejemplo para que me coja el euribor actual de enero viendo esta oferta? Es mucho dinero…al menos para mi.

Saludos.

CAJA:

Déjame esta semana que le de una vuelta Sebas.

YO:

Gracias, a ver si puedes buscar algún resquicio.

Si hacemos el cálculo y con el euribor de enero manteniendo el diferencial de 0.5 incluso sin cambiar, me bajaría de 707 a 590.

Para ayudarte a justificar la novación además de apoyarte en la oferta de barclays(creo que inmejorable a día de hoy), podrías comentar que podría llevarme los depósitos (el Total y el fondo garantizado) de manera inmediata y que el próximo año me llevaría el tercer deposito y el plan de pensiones(cumple 10 años) además de poder vender las acciones de "xxx" en cualquier momento.

Creo que esos 110x11=1210 euros que dejaríais de ganar no creo que os afecte demasiado en la cuota general al final de año…pero a mi me harías un pequeño-gran favor.

CAJA:

Lo tienes difícil Sebas, muy difícil. Los gastos del cambio te comen lo que ganas el primer año y además el 0.39 es con vinculaciones, Barclays tiene problemas importantes, pero si realmente te lo quieres llevar todo, por mi no hay problema. Yo lo voy a intentar, pero desde ahora te digo, que casi seguro que no hay nada que hacer.

YO:

Intentalo, igual suena la flauta...

CAJA:

Sebas, lo he comentado y me dicen que no, que las condiciones de tu hipoteca son buenas, no tienes vinculaciones en la operación. Que no se puede modificar el t/i este año porque perderíamos una barbaridad de margen y que el diferencial es intocable a no ser que quieras el de vinculaciones y haciendo números no te interesa. Los gastos de cancelación en este momento de tu hipoteca son de 880 euros, si a eso le sumas, provisión de fondos de levantamiento de hipoteca "unos 450 euros más escritura de nueva hipoteca "unos 800 euros más" suma y verás que la caja no traga. Además ojo con Barclays, tiene problemas serios y a ver si la letra pequeña es un arma de destrucción masiva.

Haz lo que creas oportuno Seba, pero no hay nada que hacer, por cierto el depósito euro-dolar que hicimos el año pasado si no he oído la" e " por la" i "creo que ha salido bien y se cancela el primer año por cumplirse los parámetros y te abonaran el 7% de interés .Joder alguna alegría te tenía que dar.

---------------------------------------------------------------------------------

¿Que hago? La verdad que esos mas de mil euros que me ahorraria no me sacaria de pobre y como os he dicho mi entorno tiene panico a hacer cambios de una banco a otro por falta de cultura financiera(creo yo)...

Saludos;

Sebas

Buenos días!

droblo, hoy es el último día de enero... y tal como indicaste, si hoy la bolsa no sube un 10 %... enero va a ser un MES NEGATIVO.

Eso, según dice el mito, hará que el año sea BAJISTA. No?

Yo, sin saber una mier..a de esto, ya te digo que nos vamos a los 7000 puntos seguro.

En julio veremos qué tal anda la economía... (ironía total !!! ya que sabemos todos que habrán como poco 4 millones más de parados)

Cómo te quedas ???

.

La inflación armonizada se reduce al 0,8% en enero, su mínimo histórico

La bajada de los carburantes y de las materias primas son las principales razones

30/01/2009 - 09:01

Vegara califica el dato de "positivo"

La tasa española de inflación armonizada -medida de la misma forma en todos los países de la zona euro- alcanzó en enero su mínimo histórico tras reducirse siete décimas en enero y situarse en el 0,8 por ciento.

http://www.finanzas.com/noticias/economia/2009-01-30/86674_inflacion-armonizada-reduce-08-minimo.html

--------------

Esto, en términos reales... es DEFLACIÓN en toda regla !!!

LA PRODUCTIVIDAD

http://www.albertonoguera.com/2009/01/productividad-en-alza.html

Hola a todos y gracias por este sitio.

Necesito ayuda, firmé la hipoteca en CMADID con cuota creciente, ya sé que fué un error y quería subsanarlo, he consultado al banco y me dice esto:

" Para cambiar la forma de amortizar tendríamos que hacer una novación con un coste aproximado de 572,00 €, y una comisión de novación de 1.022,00 €."

El coste de la novación de los 572 euros lo entiendo, ¿Pero qué es eso de la comisión?

Ruego que me ayudéis con vuestras opiniones y consejos.

Feliz finde

60 la estadística lo que dice es que (y sólo ha fallado dos veces desde 1950) cuando enero acaba alcista el año acaba alcista

pero

eso no significa que si es bajista deba ser bajista

de todos modos como he dicho en el artículo pensar ahora a 10 meses vista con lo excepcional que es la situación que estamos viviendo...

# 37 , Copero

Ya está pasando: congelaciones y reducciones de salario en mi entorno es habitual. No se lo que pasará cuando me reisen la hipoteca pero puede ser que la bajada no compense el decremento de mi salario.

Saludos

2,273%

# 65 , POM

Está pasando y seguirá pasando hasta que las aguas vuelvan a su cauce.

Y si te fijas, a pesar de ser cierto, se valora negativamente el post porque suena una música que no nos gusta oir, pero lamentablemente es la música que hay y tiene que sonar entera antes de pasar a la siguiente canción (que puede ser mejor o peor, dependiendo de las decisiones que se tomen).

Un cordial saludo.

Buenos días:

Es decir, las cotas de paro en España duplican a las francesas, el numero de parados crece al doble de velocidad que la de los gabachos, nuestra renta per capita es bastante inferior...¡¡y ellos hacen una huelga general y aqui ni se habla de movilizaciones!!!

A ver quien es el listo que dice que los sindicatos no estan controlados gubernamentalemente...ven como se despide a miles de trabajadores al dia ,MILES, y no salen en los medios ni cristo...menuda vergüenza. Y mira que no soy de derechas, pero si estuviese el PP ya les estarían llamando de todo.

Este gobierno es un manipulador y empiezo a pensar que rozan un caracter dictatorial creyendose con toda la razon y pretendiendo que nos creamos sus patrañas...ELECCIONES YA!!!

Un saludo

Hola a tod@s,

La verdad es que no sabéis lo útil que sois para gente como yo, que quiere aprender un pco de todo esto.

Desde hace 1 año justo me compre una casa que me daran entre marzo-abril ( ya será junio) y bueno aunque me costó 180.000 euros, para cuando me la den espero subrogarme a unos 140.000.

Aunque tengo novia y ella quiere meterse conmigo, ahora ella está estudiando y le quedan dos añitos.. Creo que voy a pasarlas canutas, pero cuando me la compré no se había desatado el tema de la crisis.

De momento en mi empresa (llevo 7 años) las cosas van bien, hemos acabado 2008 bien y 2009 estamos bastante bien (empresa hostelería), pero que escuchando y leyendo los casos, la verdad es que me como la cabeza. No se cuanto se me quedará de letra unos 600 euros, pero creo que era un paso que tenia que dar con 29 años y lucharemos por salir adelante.

Un saludo y suerte para todos

# 59 , Sebas

Tu ve a hablar con Barclays, y no te preocupes por su solvencia que los que te dejan el dinero son ellos. Por otro lado en el caso que inviertas tus ahorros tambien para negociar mejor, a hoy tenemos un fondo de garantias de depositos de 100.000€ por titular.

Por lo visto tienes un diferencial MUY alto, y un excelente perfil de cliente. Muchos productos contratados.

Prueba tambien con ibanesto que te pagan los gastos de cambio y hoy ofrecen e+0,38. Estan super agresivos, yo tengo una cta azul, que me esta pagando hasta abril 6%TAE. Hice una transferencia de 1500€ para pagar gastos y me mandaron, 3 sms, 2 mails y me llamron al movil para que "no me lleve" los ahorros, que me ofrecian condiciones bla bla...

Suerte Sebas y no te asustes q no tienes nada q perder.

# 50 , manonegra

Ya claro! Te han pillado y tu salida es ... hablar de la Espe!

Como se nota que os estais quedando sin cabezas de turco.

Le acabareis echando en falta a Bush Jr., aunque siempre os podeis tirar otros 10 años culpándole de vuestra RUINA como hicisteis con el Prestige y el Yak-43. PESAOS!

Pero porqué te metes otra vez con doña Espe?, no dices que no hay que culpar a ningún gobierno ? sólo si es de derechas, no?

Pues yo añadiría otro dato a Uno más y Colectivo Borg: Seguro que eres el PELMAZO que te has tirado toda la semana con lo de las "conferencias del bigotes".

Haznos un favor y córtate un poco, que un mensaje progre de vez en cuando es hasta simpático, pero que postees 200 mensajes seguidos con la misma m. es simplemente nauseabundo.

No te salva la Macarena, por mucho que te pague el P$$OE

A las 11:00 euribor a 2,273

A las 11:05 euribor a 2,19

==> L.A.D.R.O.N.E.S

Sitel despide sin previo aviso a 295 trabajadores

Seis guardias de seguridad les impidieron el acceso a la sede de ONO y sólo les dejaron pasar de dos en dos y escoltados para recoger sus efectos personales

http://www.nortecastilla.es/20090130/valladolid/sitel-despide-previo-aviso-20090130.html

---

Pirelli comunica los despidos a través de guardias de seguridad

La empresa impide entrar al centro de Manresa a los 257 afectados por el ERE

Por un grupo de guardias de seguridad contratados por la empresa. Así se enteraron el miércoles los 257 afectados por el expediente de regulación de empleo (ERE) de Pirelli en Manresa que estaban despedidos. En la puerta de la factoría, los guardias comunicaron a cada obrero su situación. Quien estaba en la lista, no entraba. La desagradable iniciativa de la empresa enojó sobremanera a los trabajadores.

http://www.elpais.com/articulo/cataluna/Pirelli/comunica/despidos/traves/guardias/seguridad/elpepiespcat/20090130elpcat_11/Tes

---

Esta es la nueva moda chavales. Contratan a seguratas y sin previo aviso, cuando vas a trabajar, te dan un papelito que dice que estas en la puta calle y que ahora vas y lo cascas. Que no está lloviendo, que nos están meando encima??? No están cagando!!!

Donde están los pu-tos sindicatos??? Esta mafia interesada, ventajista, mafiosa, pagados por los empresaurios. En FRancia se mueven y sus cifras ya las querríamos nosotros, y aquí no habla ni dios. Sindicatos los primeros a la hoguera, junto a sus amos!!! Esquiroles, traidores, bocas agradecidas!!!

Pero, qué tiene que pasar en este país para que salgamos a quemar las calles??? aaaahhhh, sí, Raul selección, o que a tu equipo lo bajen a segunda por suspensión de pagos.

BURNIIINNG RED RED RED!!!!!

Yo voy a hacer un comentario que posiblemente resulte impopular, pero aquí opinamos todos y a cualquiera le puede servir la opinión de uno de nosotros:

Me estoy tragando 600 euros de más todos los meses porque reviso anualmente con el euribor de junio, y hasta que no llegue junio voy con un 5.36 + 0,4 que me mata... Pero no pienso ir al banco a negociar que me baje el diferencial o a que me tome el euribor de enero o de febrero... Si me lo cambia, ¿qué va a pasar el día que el euribor suba tan meteóricamente como ha bajado, y el banco me obligue (obviamente así lo haría al preverlo en la novación) a adaptarme al euribor cuando a ellos les interesa?

En otras palabras: ¿no me he beneficiado yo, en épocas alcistas del euribor, de tener un 3,1 cuando el euribor estaba al 3,8? SOn las reglas del juego. Evidentemente, si te pasas todo el día jugando con el dinero, puedes sacarle mucho rendimiento, pero la verdad es que yo no me como mucho la cabeza. Es OBVIO (perdón por el grito) que si la hipoteca depende de una variable que no controlamos, unas veces nos beneficiará y otras nos perjudicará... Pero eso viene ya en el kit "cómprate una casa con un dinero que no tienes, así que pídeselo a un banco y devuélveselo mensualmente según lo que diga Trichet", ¿no?

En fin, lógicamente es cuestión del carácter de cada uno.

# 54 , Copero

Si, de acuerdo, pero hay que tener en cuenta, (sin tener delante los datos exactos), que en la primera mitad de 2008 el ipc se movía en ratios "normales", y a partir de entonces bajó escandalósamente, con lo cual el interanual de un año a otro, dependiendo de que mes sea puede ser asimismo escandaloso.

No se si mi razonamiento es correcto, pero yo lo veo así.

Que la fuerza os acompañe

68 es evidente que si gobernara el PP algunos sectores que hoy están callados armarían más bulla con las mismas medidas que hoy está haciendo el PSOE, como supongo algunos medios harían lo contrario

y por supuesto que es un torpedo en la mismísima línea de flotación de la independencia de medios y sindicatos el que los primeros vivan de una licencia que da el gobierno de turno y otros de las subvenciones

pero

¿Para qué serviría una huelga general en España a día de hoy?

Yo la verdad no lo veo...

Droblo, gracias por todas tus respuestas de ayer, perdona que no pudiera despedirme de manera correcta pero me surgio una incidencia.

Al fin y al cabo comprendi el riesgo y quizas tengas razon. Al fin y al cabo es ir en contra de un principio fundamental NO USAR DINERO QUE NO TIENES O QUE PUEDE HACERTE FALTA.

Saludos

http://www.publico.es/espana/195714/pp/sufre/caida/situa/puntos/psoe

parece que ni con la crisis remonta el pp. lo siento por los peperos

# 74 , Barrilete Cósmico

30 de Enero de 2009, a las 11:25.

Si pero tal como esta la cosa es negociar para ahorrar lo mas posible por que no sabe nadie lo que puede venir y no pinta bien, igual se tira unos cuantos años por debajo del 2.5% ¿quien sabe?

El Mundo saca hoy como primicia una noticia que está en el artículo de hoy y que es de las cifras de la EPA del otro día...¿se estarán quedando sin noticias?:

"España supera los 3 millones de empleados públicos:

http://www.elmundo.es/elmundo/2009/01/30/espana/1233305832.html "

.

droblo, por cierto, en tu comentario del día pones "Shiller: Bajada de precios en noviembre en 20 áreas metropolitanas de EEUU de 2,2 %, en interanual -18,2 % nuevo récord histórico."

Podrías poner que se refiere al PRECIO DE LAS VIVIENDAS.

Sí, sí... de media han bajado en USA un 18 % !!!

No te parece droblo? Es que sino parece que hablas de pimientos.

# 10 , Tranceformer

Te digo yo donde vamos a parar. En noviembre, el ipc se acercara al 1 y por tanto los sueldos se revisaran al 1%.

81 tienes razón, perdón aunque yo creo que si se refiere a precios en áreas metropolitanas no es difícil suponer que se trata de viviendas.

# 75 , flaquito

30 de Enero de 2009, a las 11:27.

# 54 , Copero

Si, de acuerdo, pero hay que tener en cuenta, (sin tener delante los datos exactos), que en la primera mitad de 2008 el ipc se movía en ratios “normales”, y a partir de entonces bajó escandalósamente, con lo cual el interanual de un año a otro, dependiendo de que mes sea puede ser asimismo escandaloso.

No se si mi razonamiento es correcto, pero yo lo veo así.

Que la fuerza os acompañe

Esos ratios normales, es decir , una inflación interanual del 4%, se dan asociados a un crecimiento, generación de empleo y gasto, que provoca dicha inflación.

Si prevees que en 2009 se va a crear empleo, va a haber crecimiento y gasto, puedes suponer que se darán esos valores normales.

Desde luego las previsiones de la OCDE, el FMI y hasta paquito el chocolatero nos dicen que habrá un millón más de parados, el PIB decrecerá al 2% y ahorramos todo lo que podemos, y con eso, pocas tensiones inflacionistas hay (y hasta Trichet, que ya sabemos lo amigo que es de las bajadas de tipos, va a abaratar el precio del dinero en medio puntito en marzo).

Un cordial saludo.

# 78 , ñ

Sí señor. Eso es pura actualidad económica.

Otro zurdito con ganas de aportarnos "conocimiento", ¿o será también el amigo manonegra-multinick?

.

LÍDERES MUNDIALES

España fue el país de la Unión Europa donde más subió el paro en 2008

El 8% de la población activa de la zona del euro estaba en paro en diciembre

30/01/2009 - 11:10

España fue el país de la UE donde más subió el desempleo el año pasado, al pasar del 8,7% al 14,4% de la población activa, muy por encima de la media de la zona del euro (8%) y de la UE (7,4%).

España lidera la clasificación europea en paro juvenil (con el 29,5%), femenino (15,3%) y masculino (12,1%).

http://www.finanzas.com/noticias/empleo/2009-01-30/86749_espana-pais-donde-subio-paro.html

------------------

Campeooones, campeoooones oeee oeee oeeee !!!!

Zapatero !!! Bájate de la Cibeles !!!

# 71

Caniche rabioso, porqué no te callas!

Sssssssssssssssssss

Sssssssssssssssssss

# 85 , Ex-pañoleitor

vamos que cuando te conviene pones a parir a quien te conviene, pero cuando te ponen noticias que no son de tu agrado aqui no se habla de politica. luego os quejais de que os llamen f.a.ch.a.s.

El déficit corriente aumentó el 1,5% hasta noviembre y sumó 98.291 millones

El déficit acumulado de la balanza comercial se situó en 78.587,2 millones de euros

30/01/2009 - 09:15

La balanza por cuenta corriente -que mide los intercambios con el exterior por transacción de mercancías, servicios, rentas y transferencias- tuvo un déficit de 98.291 millones de euros hasta noviembre de 2008, lo que supone un aumento del 1,5 por ciento respecto al mismo periodo de 2007.

http://www.finanzas.com/noticias/economia/2009-01-30/86677_deficit-corriente-aumento-15-hasta.html

---------------------------

Esto no hay país que lo aguante. La balanza está a punto de volcar.

# 70 , HipoTKdo

"Suerte Sebas y no te asustes q no tienes nada q perder"

Eso díselo a mis padres que no quieren escuchar nada de este tema.Que ni se me ocurra,que no hay mas que estafadores que se quieren aprovechar...

# 76 , Droblo

Una huelga general no serviría para nada hoy si se pide lo de siempre. Tal vez debería pedirse cosas nuevas como un cambio del sistema... Cuando era alumno de secundaria leí en algún lado que había un interés en mantener un cierto nivel de paro pero que este no debía pasar de un % determinado pues causaba inestabilidad del sistema, cosa que a los de arriba tampoco les interesaba. Parece una argumentación lógica. No se donde estará ese % pero si llega tendremos todo tipo de protestas. Ya ha pasado otras veces en la historia solo que ahora hemos llegado a un nivel de vida superior y posiblemene ese % haya subido mucho.

Los sindicatos... en los años 80 a mi padre y a sus compañeros les traicionaron firmando un convenio con la empresa no aceptada por los trabajadores. Eso si, al dís siguiente entraron a trabajar hijos de estos representantes a lo que siguió la ruptura de carnes en la cara de los respresentantes y la pérdida ¡ (por goleada) de las siguienes elecciones. Eso si, sus hijos ya tuvieron, y supongo que siguen teniendo, sus puestos en la empresa (Gran empresa).

Saludos

El Sr. Solbes parece estar en contra de un nuevo plan renova por motivos presupuestarios, otros se lo toman más en serio :

http://www.businessweek.com/globalbiz/content/jan2009/gb20090126_327067.htm?chan=globalbiz_europe+index+page_top+stories

Según el semanario "Der Spiegel" Ford y VW calculan entre 200.000 y 300.000 ventas adicionales cada una de ellos gracias a esas ayudas, además (y eso aqui se ha pubicado mucho menos) han aplicado una modificación del impuesto de circulación que reduce la carga fiscal anual a millones de alemanes. Segun el semanario ese medio millon de coches mas a vender puede significar unos 50.000 empleos directos e indirectos salvados durante 2009...

No hace falta esperar para saber lo que va a pasar con los sueldos YA ESTA PASANDO:

-EMPRESA SONY DE VILADECAVALLS

"El acuerdo prevé ampliar el periodo de bajas voluntarias en seis meses. Además, la compañía compromete una producción de 1,5 millones de unidades por año con un mínimo de 1.000 trabajadores. En materia salarial, los empleados asumen la congelación del sueldo los años 2009 y 2010 y el cómputo horario anual mantendrá las 1.728 horas del convenio, aunque con 40 horas adicionales ordinarias"

-fyahball, gracias por poner la noticia, vi la gente en la cola y no me entere de la empresa, MI MUJER Y YO NOS QUEDAMOS PASMADOS E INDIGNADOS, yo tuve un "flashback" y de golpe vi a toda la gente que estaba en al cola en "blanco y negro", con ropa más antigua, ....

Pues si amigo Copero y amigo Fyahball, LA DEFLACIÓN LLAMA A NUESTRAS PUERTAS ¿HABRA QUE ESPERAR PARA TOMAR MEDIDAS A TENER DATOS "OFICIALES" O SE PONDRAN LA PILAS?

Por cierto, que si la administración no llega a poner su "granito de arena" con la subida en servicios publicos, amen de las subidas de la luz, ¿cual seria la inflación real de enero?

AHHHHH, SE ME OLVIDABA, MIREN TODOS ATENTAMENTE SU RECIBO DE LA LUZ DE ESTE MES, QUE (SALIO AYER EL PRESIDENTE DE UNA ASOCIACIÓN DE CONSUMIDORES AVISANDO) NOS ESTAN TOMANDO EL PELO (el dueño de UN LOCAL DE MI FINCA VINO HACE DOS DIAS CABREADO A VER LOS CONTADORES DE LA FINCA A VER SI LE ESTABAN ROBANDO LUZ, FACTURITA DE 900 €, EL DOBLE DE LO QUE PENSABA)

y el ultimo que apague la luz

#79 Anónimo...

(Por cierto, ¿por qué os ponéis "anónimo"? Si internet ya es suficiente anónimo, no pasa nada por identificarse con un nick que facilita la conversación)

Sin darte cuenta me das totalmente la razón cuando dices "¿Quién sabe?" ¡¡Pues eso, eso es lo que digo yo!! ¿Quién sabe? ¿Cómo sabes si cuando pides una novación porque ahora el euribor está bajando, a lo mejor vas a salir perdiendo?

¿Y si el euribor se tira unos añitos al 2,5?, te preguntas. Y yo me pregunto: ¿y si sube al 6%? (hace 6 meses iba directo). No sólo es un sistema que no podemos controlar con precisión, sino que los últimos meses nos han demostrado que es muchísimo más incontrolable de lo que pensábamos.

Esa incertidumbre, que es propia del lío en el que nos metemos todos los que nos compramos una casa sin nuestro dinero, cada uno la resuelve como puede... Pero yo creo que la mejor manera de solucionarla es olvidarse de ella, disfrutar cuando te beneficien los datos, y apretar el cucu cuando te perjudiquen.

Ex-pañoleitor

como veo que me llamas zurdito por leer publico te pongo este enlace de el mundo, que seguro que le daras mas credibilidad.

http://www.elmundo.es/elmundo/2009/01/01/espana/1230845815.html

Dexia, despidos tras presentar pérdidas

"Como parte de su plan de reestructuración para hacer frente a la crisis, el banco anunció que en 2009 eliminará un total de 900 puestos de trabajo a tiempo completo."

http://www.lacartadelabolsa.com/index.php/leer/articulo/dexia_despidos_tras_presentar_perdidas/

Droblo, eres un monstruo, pero........

En mi opinión es bueno saber un poco y tomar el pulso de como van los mercados, pero para los que no estamos en bolsa y solo nos sirve como un indicador del acutal sistema, se hace muy pesado darle tantas vuelta a algo que es mas parecido a un casino especulativo que a una realidad social, resumiendo y con todos mis respetos y mi admiración por tu esfuerzo.

Tengo un empacho de bolsa que paquéeeeeeee!!!!!!!

# 83 , Droblo

droblo.... por favor, no supongamos tanto... que los españolitos como yo no somos, lo que se dice, ejpertos lectores de entrelineas.

Si no... fíjate cuántos de nosotros firmamos hipoteca sin leerla...

Ponme todo com pelos y señales... que sino la vamos a liar PARDA.

jejeje !!! saludos !!!

Muy buenas,

Vamos a hacer números para ver la posible evolución del IPC interanual del 2009. Partimos de un escenario positivo, habrá una inflación interanual a enero de 2010 de 1,5%, y suponemos que la variación mensual del IPC es uniforme (al 0,12% mensual). También suponemos que el dato de variación interanual del IPC adelantado enero 2009 coincidirá con el IPC nacional de enero 2009.

Fecha Número índice Variación Interanual Variación mensual

ene-09 105,585 0,80% -1,24%

feb-09 105,716 0,77% 0,12%

mar-09 105,847 0,01% 0,12%

abr-09 105,979 -0,94% 0,12%

may-09 106,110 -1,48% 0,12%

jun-09 106,242 -1,92% 0,12%

jul-09 106,374 -1,32% 0,12%

ago-09 106,506 -0,99% 0,12%

sep-09 106,638 -0,85% 0,12%

oct-09 106,771 -1,06% 0,12%

nov-09 106,903 -0,52% 0,12%

dic-09 107,036 0,12% 0,12%

ene-10 107,169 1,50% 0,12%

Pues bien en este escenario positivo, tenemos que estaremos en deflación desde abril hasta noviembre y además en junio estaríamos en un 1,92% de inflación interanual negativa. Otro dato y este es real, es que con el dato de IPC adelantado de este mes, significa que la variación mensual ha sido de -1,24% (en los últimos 6 meses la más baja era del -0,52%) y si la comparamos con la variación mensual del mes de enero del año anterior (efecto rebajas) esta era del -0,62%.

Ahora partiendo del escenario anterior variemos la inflación interanual a enero de 2010 al 0%.

Fecha Número índice Variación Interanual Variación mensual

ene-09 105,585 0,80% -1,24%

feb-09 105,585 0,64% 0,00%

mar-09 105,585 -0,24% 0,00%

abr-09 105,585 -1,30% 0,00%

may-09 105,585 -1,97% 0,00%

jun-09 105,585 -2,53% 0,00%

jul-09 105,585 -2,06% 0,00%

ago-09 105,585 -1,85% 0,00%

sep-09 105,585 -1,83% 0,00%

oct-09 105,585 -2,16% 0,00%

nov-09 105,585 -1,74% 0,00%

dic-09 105,585 -1,24% 0,00%

ene-10 105,585 0,00% 0,00%

Llegaríamos a una inflación negativa de menos del 2% en junio, julio y octubre.

¿Y una inflación negativa del 2% a enero de 2010?

Fecha Número índice Variación Interanual Variación mensual

ene-09 105,585 0,80% -1,24%

feb-09 105,407 0,47% -0,17%

mar-09 105,230 -0,58% -0,17%

abr-09 105,053 -1,80% -0,17%

may-09 104,876 -2,62% -0,17%

jun-09 104,700 -3,34% -0,17%

jul-09 104,524 -3,04% -0,17%

ago-09 104,348 -3,00% -0,17%

sep-09 104,172 -3,14% -0,17%

oct-09 103,997 -3,63% -0,17%

nov-09 103,822 -3,39% -0,17%

dic-09 103,648 -3,05% -0,17%

ene-10 103,473 -2,00% -0,17%

Estaríamos en deflación interanual entorno al 3% desde junio hasta noviembre.

Saludos cordiales,

97 si lees el artículo creo hay sólo dos párrafos de bolsa...

(y eso que es lo que me encargó el webmaster, un resumen de mercados)

a veces las cosas no son lo que parecen...

lee lee y lo comprobarás

# 88 , ñ

Qué prosa más delicada!:

"vamos que cuando te conviene pones a parir a quien te conviene..."

claro, valga la rebuznancia, no?

"...pero cuando te ponen noticias que no son de tu agrado aqui no se habla de politica."

No es que no sea de mi agrado, simplemente es que no hace ninguna alusión a lo económico. Quieres una noticia de actualidad y que sí afecta a nuestros bolsillos? Pues toma:

http://www.libertaddigital.com/economia/espana-llega-a-la-historica-cifra-de-tres-millones-de-funcionarios-1276349524/

¿Y esto también es culpa de la crisis internacional?

"...luego os quejais de que os llamen f.a.ch.a.s."

Puedes llamarme como quieras, yo te voy a llamar manonegra.

Hasta la Macarena se va a hacer funcionaria

#91 POM

Conozco a un empresario danés qe compró una PYME aquí, al poco se presentó el de UGT y pidió dinero (para él) a cambio de que la siguiente ronda de negociaciones fuera "tranquila", aún no se había recuperado mi amigo danes de la impresión cuando vino el de CCOO a decirle lo mismo (aparte de decirle que contratase al marido de una familiar).

El danes se fue directo a la policia y le dijeron que sin pruebas era muy dificil, que si estaba seguro de haberlos entendido bién, etc...

En la primera asamblea de la empresa el danes se presentó con toda su familia y un traductor y soltó un discursito en danes, dando nombres apellidos cantidades y fechas del asunto, cuando el traductor lo dijo a los trabajadores se montó la que era de esperar.

UGT y CCOO siguen estando en la empresa, con otros cuadros y mandos, el danes también, pero uno de los 2 pícaros arriba mencionados salía en prensa hace poco hablando de la crisis en nombre de su sindicato.

# 101 , Anónimo es mío

# 72 , Anónimo

A las 11:00 euribor a 2,273

A las 11:05 euribor a 2,19

==> L.A.D.R.O.N.E.S

______________________________________________

A las 8:10 estaba en 2.10

.

Cierra el diario 'Metro'

http://www.expansion.com/2009/01/29/empresas/medios/1233251277.html

-----------------------------

¿Alguien sabe cuántas personas se van al paro?

Es que nadie dice nada..............

Totalmente de acuerdo con Barrilete Cósmico, aunque si cuela y no nos la quieren meter para cuando suba el euribor pues vale. De todas formas, el gancho de euribor + 0,39 puede tener engaño y de los bancos no se puede uno fiar... aunque el banquero sea amigo de toda la vida.

Yo aguantaré la hipoteca en caixagalicia al 4,35 desde el próximo 1 de febrero por que espero bajar al 3 el año que viene. Me la recomendó un amigo, me la formalizó un conocido y me vendió el piso un cabrón. El caso es que recientemente, al releer la escritura, me llevé la grata sorpresa de que tengo "suelo": el 3 %. Por tanto, que siga bajando más el euribor me resulta indiferente, aunque me alegro por aquellos que supieron leer la letra pequeña...

Saludos a Droblo, este farmacéutico aprende de usted y de la mayoría de intervinientes, todos los días. Gracias y buen fin de semana

¿que cómo se hace una huelga de parados?, pues muy fácil, trabajando, consiste en trabajar gratis, ofrecerse a las empresas para trabajar solo por las cotizaciones sociales, de esta manera se rompe el mercado laboral y la competitividad se dispara, así se puede tumbar a cualquier gobierno cagando leches porque el que trabaja vería el tema como competencia desleal y muchos que se sentían seguros en su trabajo se encontrarían con un despido totalmente inesperado mientras los beneficios empresariales estarían por las nubes.