Comentario personal.

Como la bolsa está sin inversores, la semana ha tenido un balance negativo que ha empujado -salvo la honrosa excepción del Ibex- al negativo a diciembre. No sólo ha funcionado la pauta bajista post semana de vencimientos, además hay más miedo a posibles peticiones masivas de reembolsos de los fondos en enero que a un rally de año nuevo. En cualquier caso, esta semana no aporta nada nuevo a la tendencia bajista a medio y largo plazo y lateral a corto, con lo que voy a comentar algo sobre la decisión de la FED y Japón de rebajar los tipos a mínimos.

Yo creo siempre es un error económico tener los tipos por debajo de la inflación pero claro, si tenemos en cuenta la inflación anual y su expectativa vemos que está por debajo de los tipos de depósito a un año (2.10% a pesar de los tipos casi al cero y de lo que nos quejamos en Europa por el diferencial entre el tipo oficial y el euribor a 12 meses). ¿Y en Europa? Es evidente que el tipo a un año está muy por encima de la expectativa de inflación para todo 2009 pero parece hay consenso en que de momento el 2% será el suelo de los tipos a corto (hasta que los hechos le hagan cambiar de opinión a Trichet) con lo que la tendencia bajista del euribor a estos niveles se apoya sobre todo en la bajada de rentabilidad de la deuda. ¿Por qué baja tanto? En Europa sobre todo por contagio de los EUA y allí…pasemos a hablar de ello:

Un inciso: La crisis japonesa de los 90 tiene otra gran diferencia con la actual: lo rápido que va todo ahora y lo lento que fue entonces: Entre enero y septiembre de 1990, el índice Nikkei cayó cerca de un 50% y sin embargo, como los precios del suelo siguieron subiendo, se sostuvo la demanda interna y, de hecho, en 1990, el PIB creció a precios constantes un 5,2% (¿Os imagináis los analistas intentando explicar con ese crecimiento la bajada de la bolsa?). Y los tipos no bajaron al 0.50% hasta septiembre de 1995.-

Cuando Japón bajó los tipos a niveles similares a los actuales de los EUA recuerdo que entonces, y durante años, la mayoría creímos que iba a ser una medida puntual de corta duración lo que permitió verdaderos negocios (con rentabilidades altísimas) a los que no lo vieron así y acertaron comprando deuda japonesa a largo plazo (cobrando entonces un 3% a 10 años por ejemplo) y la financiaban a corto apenas pagando unas décimas. En la actualidad parece al contrario, que nadie cree esto vaya a ser puntual y la demanda de bonos de largo plazo americanos -a pesar de las malas cifras económicas del país y de su enorme déficit- es enorme y su rentabilidad -a diez años- es inferior (en torno al 2.1%) a la que entonces había en los bonos japoneses, con la salvedad que entonces Japón no tenía bonos a 30 años ni emitía tantísima cantidad de papel. Yo no creo realmente que los inversores crean que en media de diez años los tipos de interés en los EUA vayan a estar por debajo del 2.1% (ni mucho menos en media de 30 años por debajo del 2.55% que está en la actualidad), lo que ocurre es que como ahora la crisis es global, los EUA y su renta fija funcionan como valor refugio. No se quieren acciones ni deuda corporativa ni créditos, se quiere renta fija de los EUA aunque dé una baja rentabilidad porque se apuesta más a no perder que a ganar. Aquí se aprecia con claridad el movimiento bajista de los tipos en los EUA, oficiales y a 10 años:

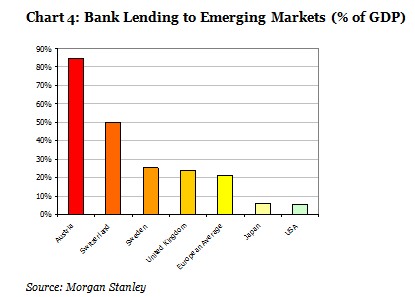

¿Por qué no funcionan otros valores refugio como el oro o el franco suizo? El oro en un contexto de miedo a la deflación, por la misma razón que cualquier otro bien, ¿para qué comprar si va a valer menos? Y el caso del franco suizo, aparte de la crisis de su banca, mirad este gráfico:

Resumiendo, por porcentaje de su PIB y teniendo en cuenta que Europa del Este es considerado mercado emergente al igual que muchos países de Asia y Latinoamérica, Austria tiene mucho riesgo si hay colapso en ese mercado y, ¡ojo a los que creen que el franco suizo es un valor refugio!, Suiza ocupa el segundo lugar.

De este modo cualquier cambio de tendencia bursátil o una mayor confianza bancaria podría ser contraproducente para la tendencia bajista del euribor pues provocaría ventas de deuda pública y subida de las rentabilidades. Una mayor aversión al riesgo iría en este caso en contra de los hipotecados en cuanto a tipo de interés aunque les viniera bien en cuanto a más facilidad para acceder a la hipoteca. No obstante, es un escenario que de momento parece muy lejano…

Muy breve resumen del año.

En una primera fase del año la bolsa bajaba por muchas razones, entre otras por la debilidad del $, la subida del precio del crudo y las materias primas y la intervención del gobierno norteamericano para asegurar la supervivencia de Bear Stearns, Fannie Mae, Freddie Mac etc.

En una segunda fase la bolsa bajó por muchas razones entre las que se encuentran la fortaleza del $, la bajada del precio del crudo y las materias primas y el que el gobierno americano dejara quebrar a Lehman Brothers…

El dato de la semana.

Cotizaciones de los credit default swaps para cubrirse contra la quiebra de la deuda del Tesoro de algunos estados, indicando la variación en el año 2008. (los datos son de la firma Bespoke Investment Group):

- Japón pasa de 8 a 45.

- Alemania pasa de 7 a 47

- Francia pasa de 10 a 56.

- USA pasa de 8 a 67

- Portugal pasa de 18 a 95

- España pasa de 18 a 100. (peor que Portugal pero mejor que Reino Unido)

- Reino Unido, pasa en el año de 8 a 110

- Italia pasa de 20 a 170

- China cotiza a 200.

- Grecia pasa de 22 a 231 (riesgo altísimo para ser miembro de la UE)

- Brasil pasa de 103 a 320.

Y ojo a los peligrosos:

- Bulgaría pasa de 80 a 530

- Rusia, pasa de 87 a 736, descuenta un importante riesgo de quiebra…

- Islandia pasa de 65 a 995.

- Venezuela pasa de 451 a 3275…es decir para cubrir 10 millones de deuda de Venezuela contra el riesgo de quiebra hay que pagar 3.275.000 al año…

- Argentina pasa de 460 a 4570. Alarma roja en este país

Algunas opiniones.

- Juan José Fernández-Figares, de Link Securities, señala cuatro características básicas a la hora de realizar una selección para una cartera bursátil ideal en 2009: Primero, exige una importante presencia internacional, que permitirá a las compañías no depender exclusivamente del ciclo económico español. Segundo, unos balances saneados, pues el próximo año puede volver a ser difícil a la hora de lograr financiación. Tercero, una rentabilidad por dividendo elevada y estable. Y cuarto, que sus negocios sean de corte defensivo.

- Una crítica políticamente incorrecta pero bien razonada contra el auxilio a los «3 de Detroit»: http://revista.libertaddigital.com/la-gran-estafa-de-los-subsidios-1276235954.html

- Hui Shan: la eliminación en 1997 -era Clinton- de la tributación por ganancias de capital en la venta de viviendas tuvo un papel importante en la consideración de la vivienda como un bien de inversión especialmente recomendable (las ganancias en acciones y bonos sí pagan por las plusvalías entre compra y venta). Esto añadido a la caída de los tipos de interés, las expectativas irreales de crecimiento futuro de los precios y las desgravaciones a la vivienda ya existentes ayudaron a montar la mayor burbuja vista en la economía de Estados Unidos. ( http://graphics8.nytimes.com/images/2008/12/19/business/20081219_tax_effect.pdf )

- Motivos por los que la banca no aumenta el crédito:

http://www.capitalmadrid.info/2008/12/18/la_banca_aduce_tener_motivos_para_cerrar_el_grifo_del_credito.html - Un tercio de las empresas (35%) planea reducir sus plantillas dada la posible profundidad de la crisis, en una respuesta «relativamente conservadora», según un estudio de Mercer

- Antonio Iruzubieta: Las autoridades inyectan dinero en el sistema, cierto, pero queda dentro de un circuito cerrado bancario, para casi exclusivamente «prestar» de vuelta a la FED y al Tesoro americano, incluso gratis (las subastas de letras del Tesoro se están cubriendo al 0% de interés, insólito). La falta de respuesta del mercado fuerza a las autoridades a lanzar planes de rescate tan numerosos y abultados en cuantía. Hoy los gobiernos son entes haciendo las veces de banco tradicional, ofreciendo dinero y avales directamente al mercado, sin mayoristas.

La opinión de la semana.

(ojo a la contradicción) El FMI alerta sobre el grave peligro de que esta crisis se convierta en una depresión similar a la del ´29. También anima a la banca a que aumente los créditos.

¿Cómo van a prestar dinero los bancos si el propio FMI advierte de que la crisis -más paro, más cierre de empresas, reducción de los negocios etc.- va a peor?

Datos para la reflexión.

- ECRI sigue insistiendo en la profundidad de la recesión: Indicador de crecimiento anualizado baja de -29% a -30%, al peor nivel desde 1949 que se calcula y sin signo alguno de mejora.

- El viernes pasado venció el contrato de enero del crudo en el Nymex a 33.87$ pasando a negociarse en los mercados el de febrero, en ese momento casi 9$ más caro.

- Hasta ahora, las gestoras habían mantenido e incluso reforzado su gama para ofrecer productos y ganar mercado. Durante el último mes, en especial desde que se conociera la pasada semana la exposición de algunas firmas al fraude de Madoff, se han multiplicado la liquidación y fusión de fondos. En treinta días, las gestoras han fusionado o liquidado 84 productos. Hasta ahora, son 22 las firmas que han tomado la decisión de reducir su oferta, alrededor de un 10% de las cerca de 200 gestoras nacionales y extranjeras que comercializan fondos en España.

- La Oficina de Estadísticas Nacionales ha dictaminado que la deuda del Royal Bank of Scotland debía ser contabilizada como deuda del sector público porque el Gobierno tiene una participación del 57 por ciento en ese banco. Dicho banco ha acumulado obligaciones por un total de 1,8 billones de libras (1,9 millones de euros). Si se cuenta la deuda de ese banco como deuda pública, ésta pasará en el Reino Unido del 44 por ciento a más del 160 por ciento del Producto Interior Bruto (PIB), según calcula The Daily Telegraph.

- La banca presta un 11% menos que en 2007 pero casi un 10% más caro

http://www.elmundo.es/mundodinero/2008/12/22/economia/1229930466.html - 9 de cada 10 gestoras de fondos pierden patrimonio en 2008

http://www.cincodias.com/articulo/mercados/gestoras-fondos-pierden-patrimonio-2008/20081222cdscdimer_1/cdsmer/ - Demostración gráfica (comparativa entre el índice de volatilidad VIX y el bursátil SP500) de cómo la mayor volatilidad genera bajadas de bolsa y al revés y por lo tanto la bajada del VIX despierta esperanzas alcistas en bolsa:

- El indicador sintético de actividad, que refleja la evolución del Producto Interior Bruto, ha caído un 1,5 por ciento en el cuarto trimestre, según datos del Ministerio de Economía. Tras la contracción del PIB del 0,2 por ciento en el tercer trimestre, el nuevo descenso supondría la entrada oficial en recesión de España con dos trimestres de crecimiento negativo.

- ¿Una nueva OPEP pero del gas?

http://news.bbc.co.uk/hi/spanish/business/newsid_7798000/7798379.stm - Según baja el crudo, Rusia va devaluando el rublo.

Resumen breve de los mercados esta semana.

El viernes Japón tuvo una sesión volátil motivada por la bajada de tipos allí pero al final cerró en negativo. Europa empezó bajando menos de lo esperado pero fue aumentando sus pérdidas hasta que -tras insinuarse que habría suspensión de pagos- la Casa Blanca anunció un Plan de Rescate del Automóvil de aplicación inmediata, lo que alejó a Europa de mínimos y ayudó a una sesión la mayor parte del tiempo alcista en los EUA que no evitó un cierre europeo en negativo ni un cierre final en los EUA con apenas cambios (y con un sorprendente alto volumen).

Como era de temer, el lunes post-vencimientos fue bajista en Europa y los EUA desde el principio y ni la bajada de tipos en China pudo contener las realizaciones en un mercado de bajo volumen que acabó amplificando el movimiento bajista con la ayuda de una nueva fuerte bajada del crudo, de GM (cerró en -21%) y del sector minorista por las decepcionantes ventas de la campaña navideña si bien en los últimos minutos de la sesión en los EUA se redujeron bastante las pérdidas en los índices.

El martes se abrió a la baja -China bajó 4.55%- pero se pasó al leve positivo en otra sesión de bajo volumen y cuya tónica se mantuvo en las primeras horas de la sesión de los EUA a pesar del desastroso dato de venta de viviendas, tanto nuevas como de segunda mano. Europa cerró plana y los EUA fueron deprimiéndose poco a poco para cerrar con caídas en torno al -1%.

El miércoles sólo hubo bolsa en algunos países europeos -con bajadas moderadas y debilidad del sector bancario- y los EUA, que obviaron el más alto dato de peticionarios de beneficios por desempleo en 26 años y la nueva fuerte bajada del crudo con lo que pudieron cerrar en moderado positivo.

El jueves todas las bolsas importantes estuvieron cerradas pero este viernes hay mercado en los EUA.

Madre mia que panorama...

Vídeo de la semana (no tiene nada que ver con la Navidad):

http://www.mediacom.tv/video-de-la-semana/

Ami lo que me da miedo son las profecias que se autocumplen, además en economia es un axima

"No invirtais en ese noegocio que va a quebrar", nadie invierte en el y por eso quiebra.

Por eso creo que el FMI intenta cambiarlo, pero tal como estan las cosas debe informar que estan negras de seguir así.

yo tengo una pregunta ¿ahora los bancos de que viven?, si no prestan no ganan, por tanto donde estan haciendo negocio?, hacia donde miran ahora? ya ha pasado tiempo desde que esto empezo, deberán tener un plan de contingencia con varias vias a seguir dependiendo de los acontecimientos, si no ¿a que diablos esperan?

Buenos días a todos!

Hoy vuelvo a estar online para controlar el foro, que esta semana ha estado algo desmadrado.

gracias por el video, me a alegrado esta mañana de trabajo, joe, ojala cayeran toas esas aki.....

Seguro que hoy no hay publicacion de Euribor?? El interbancario parece que se esta moviendo:

26/12

EURO 2.45 2.75 2.87

6 No, no hay euribor pero el interbancario se mueve porque se negocia en Japón y USA con los depósitos en euros como aquí negociamos con depósitos en yenes y dólares.

Por cierto, ¿entendéis ahora por qué me cae tan mal Papa Noel?

http://www.chron.com/disp/story.mpl/sp/top/6182031.html

# 7 , Droblo

¿Pero estos dias se cuentan parahacer la media? o solo se hace la media de los dias que cotiza?

Si no vaya paron navideño y supongo que despues de tantos buenos sentimientos y santa claus como el de futurama, veremos el lunes el euribor al 2%

que señoritos ¡¡¡ mira que no abrir la bolsa hoy ...

En la cena de nochebuena, mi cuñado el financiero nos dijo que los tipos van a estar muy bajos durante muuuucho tiempo. Que se han dado cuenta de que con tipos altos no controlan la situación y ésta va a ser la fórmula pra que sigamos consumiendo. Espero que no fuese todo producto del alcohol y los hipotecados tengamos por delante unos años tranquilos.

También me contó (lo que todos ya sabemos) que en su banco no dan un crédito ni de coña. Que si pides 3.000 tienes que tener 6.000 en la cuenta (con lo cual, no vas a pedir 3.000...).

Quien dijo que los bancos no dan creditos a particulares y empresas, a mi Barclays que es donde tengo la hipoteca lleva 2 meses llamandome por telefono casi todos los dias para concederme "por buen cliente" un prestamo personal de 20.000 euros a mas de un 11% de interes y a 8 años y yo que soy un desagradecido lo rechazo sistematicamente diciendoles siempre lo mismo: "en seis meses me volveras a llamar para ofrecerme lo mismo con un interes mucho menor y entonces puede que lo acepte", entonces la teleopereadores sonrie (consciente que esto era una estafa) y se despide muy amablemente.

# 11 , Fran

11%!!!

yo solo he pedido una vez un credito, de 4000€ para el coche, en el 2005 y tuve un interes de 5%

feliz navidad para todos menos para el trichet

"Yo creo siempre es un error económico tener los tipos por debajo de la inflación"

Alarmmmm, Alarmmm!!!!

Problema número 234. No tenemos ni idea de cual es la inflación.

Es lo que tiene mentir, que al final nos creemos nuestras propias mentiras. De cara a la galería convenía tener una inflación baja - bueno un índice IPC bajo -. Buena publicidad, se genera confianza, los sueldos se controlan...y puedo bajar los tipos de interés.

Un lástima que no fuese verdad, que la inflación general estuviera descontrolada. ¿Y entonce que ocurre?. Pues ocurre lo que le ocurre a la gente inconsciente que se droga, se emborracha o fuman sin medida, que parece que se lo pasan muy bien hasta que dejan de pasarselo bien. Y como bien dices si mezclamos un tipo de interés bajo con una inflación REAL muy alta, pues colaboras un poco más a abrir esa caja de Pandora económica.

Por otra parte, los índices que has puesto sobre la quiebras de los estados me generan muchas dudas. Si Islandia con 995 ya ha quebrado, poco sentido tiene dar un índice mayor a otros estados.

Dar a USA 67 o a España 100 me chirria bastante. No se del todo como esta USA, pero España en un par de años casca. El Estado tendrá que aumentar la deuda de forma brutal para pagar pensiones y gastos muy inmediatos.

Hola, pues ami me mandan cartas en los que me ofrecen creditos para consumo por 18.000 y 24.000 con periodos de hasta nueve años para pagarlos. Aparte de la situación financiera personal creo que lo que les interesa es prestar para consumo inmediato con un tipo de interes tres veces por encima del que les estan prestando a ellos y para las hipotecas no interesa.

!Aprovechados!

Saludos.

14 claro, pienso como tú pero cuando hablamos de precios usamos el ipc oficial, qué podemos hacer si no, es como cuando hablamos del Ibex aunque hace 10 años tuviera unos componentes distintos y que ponderaban de forma distinta...

Y en cuanto a los datos de los CDS te chirríen o no lo que pasa es que no son encuestas de opinión, es un mercado real donde se negocia con mucho dinero y los precios son esos, España puede parecer peor país que los EUA -y estoy de acuerdo- pero su volumen de deuda pública es menor del 50% del PIB mientras en los EUA se acerca al 100% ... la banca USA está en muy mala situación y la nuestra oficialmente sigue dando beneficios...etc.

En cuanto a Islandia, está en quiebra pero si el estado paga sus emisiones de deuda religiosamente pues es normal que para las nuevas emisiones haya una prima muy cara pero todavía haya quien las compre.

Pero vamos, que la gente que pone esos precios se juega la pasta, sus motivos tendrán porque es un mercado que se negocia y cada vez más, si alguien decide pagar una prima por si la deuda que compra quiebra y otro está dispuesto a asegurarte la deuda aunque el país quiebre...imagino ellos sabrán por qué lo hacen. Hace un año se consideraba una estupidez plantearse cubrirse pagando una prima -aunque fuera muy baja- al comprar deuda norteamericana por si USA quebraba y ahora hay quien lo paga...

# 7 , Droblo

Gracias Droblo, imagino que si se sigue negociando, lo mismo el lunes lo que vemos es una "bajada doble", la del viernes que no se publicó y la que haya el lunes, ya que el interbancario si parece que este bajando.

Saludos y buen finde.

No tiene que ver mucho con el resumen semanal, pero no me puedo aguantar y os voy a mencionar unas reflexiones acerca de los solemnes y espectáculos bochornosos que se suelen ver en las celebraciones en las administraciones agraciadas con algún premio gordo del Sorteo de Navidad.

1) ¿Por qué diablos todo el mundo piensa en gastarse el dinero en un coche?

2) ¿Por qué diablos hay mucha gente que todavía no sabe que el dinero se puede invertir?

3) ¿Por qué diablos salen proyectos de cien mil viajes absurdos a la Conchinchina, cuando hay indudablemente cosas más apremiantes por resolver?

4) ¿Por qué diablos hay semejante papanatismo e incultura cigarril en España?

5) ¿Por qué diablos a los hormiguitas se nos mira con mala cara cuando decimos que "me gastaría el 5% del premio", "y con el 95% restante pensaría unos días lo que hacer", como si fuésemos bichos raros o tontainas?

6) ¿Por qué diablos somos denominados como tacaños los que nos negamos a ir al bar a gastar inútilmente el dinero?

7) ¿Por qué el 80% de los consumidores son unos borregos?

8) ¿Por qué hay tantos borregos que van a comprar lotería a Sort pensando que les tocará con mayor probabilidad?

9) ¿Por qué los que pensamos libremente en la economía (y en todo) somos una especie a exterminar por los borregos?

10) ¿Por qué el sentido común es el menos común de los sentidos?

# 18 , Colectivo Borg

Porque tiene que haber de todo :)

entonces hoy tampoco hay variaciones en el euribor?? cagonto... y hasta cuando... yo ke keria ver como bajaba el diario por debajo del 3... una pregunta donde veis los valores del euribor en su cotizacion diaria, porq segun lo veo en finanzas.com no entiendo los valores ya q el que esta en euribor 12 meses, pone hoy 3.35

# 18 , Colectivo Borg

Es simple, porque las inquietudes y deseos de las demás personas no deben de coincidir con las tuyas...

Además, tu afición por descalificar a la gente como borregos, y pensar que tú al pensar teóricamente en otra dirección lo eres menos, debería darte que pensar

Por cierto, como se nota que hay mucha gente que no trabaja hoy... menos posts :D

hoy lo normal es que las pantallas de interbancario no estén actualizando bien, el dato oficial más parecido al euribor es el LIBOR y como se fija en Londres y el 24 sí que se trabajó allí los últimos datos fueron estos:

SESION 24/12/2008 18:00

Tipo Medio

Libor 1 Mes 2,70938

Libor 3 Meses 2,98688

Libor 6 Meses 3,05688

Libor 12 Meses 3,14375

me extrañaría mucho que haya bajado tanto del 24 a las 6 de la tarde a ahora o al que se fije el lunes como para que baje el 12 meses del 3%...

5) ¿Por qué diablos a los hormiguitas se nos mira con mala cara cuando decimos que “me gastaría el 5% del premio”, “y con el 95% restante pensaría unos días lo que hacer”, como si fuésemos bichos raros o tontainas?

# 18 , Colectivo Borg

Es que ese 5% que tu te gastarías puede ser lo que cueste le coche.

no creo que sean unos borregos esa gente que le toca la loteía y en primera instancia piensa en el coche, quizás no lo tengan.

Creo que te has excedido en tus valoraciones,

Saludos a todos

Buenos días: Tengo una consulta de un vecino, a ver si me pueden echar una mano.

Firmó el 1 de diciembre de 2003 un hipotecario por 108.000€. Comenzaron a pagar, como pone las escrituras, el 1 de enero de 2004 un valor de 668,77€/mes. También pone que la revisión se hará cada 1 de diciembre, y se hará con un diferencial de 0,60 puntos.

Pues con todo esto, le acaban de comunicar que le sube hasta un 6% el interés, cuando este año pasado lo estaba pagando a 5,25%. Supongo, según esto, que le están aplicando el euribor publicado de octubre, no? Y aumentan el 0,6 y luego redondean al cuarto de punto más cercano...

Está todo bien? Es una barbaridad viendo, como está el euribor, pero no puede hacer mucho más, no? Salvo subrogarla!

Como lo veis? Mil gracias adelantadas

me parece que papa noel trae un buen bajadon pa hoy....

el interbancario a las 11:00 estaba al 2.87

hoy bajamos del 3% saludos.

24 yo conozco a una persona que renueva el 14 de enero y le cogen el euribor de septiembre publicado en octubre y le sube la cuota... es de verguenza pero es así, puede intentar llorar al del banco pero le van a contestar que lo mismo otro año estas mismas condiciones le pueden venir muy bien...

# 18 , Colectivo Borg

Soy de la teoría que se puede disfrutar de la vida y ahorrar algo para los malos momentos, pero tio lo tuyo es una pasada, es decir te toca la loteria y te gastas solo el 5%. ¡¡¡JODER!!!, el cementerio esta lleno de ricos. Una cosa es ahorrar y otra cosa es a mucha gente que conozco que estan forrados, pero su unica ilusión es seguir comprando casas y locales, eso sí, no saben lo que es comer bien, viajar, ect... Aquí estamos de paso, son dos días, a mi si me toca la loteria, te garantizo que me gasto algo mas, si me toca la del niño, te invito a cenar... jajaja.

1) ¿Por qué diablos todo el mundo piensa en gastarse el dinero en un coche?

Quizas por que no lo tengan, o se les este cayendo a cachos. Me imagino que tu tienes un buen coche y ese dinero te lo gastarias en otra cosa.

2) ¿Por qué diablos hay mucha gente que todavía no sabe que el dinero se puede invertir?

Si lo saben, y tambien saben que hay unos tal Madoff.

3) ¿Por qué diablos salen proyectos de cien mil viajes absurdos a la Conchinchina, cuando hay indudablemente cosas más apremiantes por resolver?

Cuestión de gustos.

4) ¿Por qué diablos hay semejante papanatismo e incultura cigarril en España?

¿Porque existe gente como tu?

5) ¿Por qué diablos a los hormiguitas se nos mira con mala cara cuando decimos que “me gastaría el 5% del premio”, “y con el 95% restante pensaría unos días lo que hacer”, como si fuésemos bichos raros o tontainas?

Eso es complejo de inferioridad, me refiero a ti, que te crees que te miran asi. Lo de inferioridad es por que te denominas tu mismo "hormiguita".

6) ¿Por qué diablos somos denominados como tacaños los que nos negamos a ir al bar a gastar inútilmente el dinero?

Para que nadie te diga eso, deberias irte a un pueblo deshabitado, y crear una economia de subsistencia para ti solito.

7) ¿Por qué el 80% de los consumidores son unos borregos?

¿Por qué hay tantos borregos que van a comprar lotería a Sort pensando que les tocará con mayor probabilidad?

De momento solo he visto un borrego esta mañana, mejor dicho, lo he leido. Lo de Sort, como tu bien dices, es cuestion de probabilidades.

9) ¿Por qué los que pensamos libremente en la economía (y en todo) somos una especie a exterminar por los borregos?

Piensas en la economia?, dudo que pienses, no has dicho mas que tonterias.

10) ¿Por qué el sentido común es el menos común de los sentidos?

Bonita frase, lastima que no sea tuya.

Primero felicitar fiestas a todos, indicar estos días no he estado conectado y un suplantador ha puesto mi nick, vaya.

Segundo tengo una duda, referente a a la hipoteca me queda pagar 60.000 euros y podría amortizar 6000 antes de final de año, no se que ventajas tiene fiscalmente y si alguien lo sabe agradecería ayuda, tengo interés fijo.

saludosssssssssssss

#26

Gracias Droblo...

Pues nada, ya le iré diciendo que es así y que tendrá que apandar... Realmente ya estaba quemado con el banco, y hay posibilidades de que los mande a la mi.erda porque en realidad los costes de subrogación serían algo más caros que la rebaja de cuota al cambiar de banco, pero como está tan quemado, creo que se va a decantar por esta opción...

Mil gracias de nuevo

Hoy no hay Euribor, asi que no hagais apuestas. Es fiesta. El lunes mas.

COLECTIVO BORGRREGO, está en posesión de la verdad (de la vertiente más facha de la verdad)

Vaya, la verdad autentica...

Los bancos dicen que ahora solamente prestarán a quien pueda devolverlo...

Están reconociendo que hasta ahora HICIERON LO CONTRARIO.

Volviendo al tema inmobiliario, mirad lo que decía el "lobby inmobiliario" en abril de este año, con razón yo lo denominé "la realidad superando a la ficción":

http://blog.iespana.es/droblo/post/585135-n-la-realidad-superando-a-la-ficcion

No sé por qué dais tanta caña a Colectivo por el tema del coche.

A un compañero que le ha tocado el gordo este año, lo primero que se le ha ocurrido es pagar la hipoteca - más de 250.000 eurapios -, pero no del todo por aquello de la desgravación. Se deja diez quilitos de deuda.

Con los cuatro duros que le sobran se quiere comprar un coche de alta gama - este tío gana algo más de mil euros -. Que haga lo que más le guste, pero que nadie intente convencernos de que estos gustos no están fuera de lugar.

El caso es que yo no le tengo por tonto, pero me sorprende grandemente que la gente busque la felicidad donde solo hay un coche más o menos aparente.

"En un comunicado, el G-14 indica que, a partir de ahora, cabe esperar una cierta recuperación en el inicio de nuevas promociones de vivienda, siempre que la financiación vuelva a reactivarse"

# 34 , Droblo

Lo que dicen en ese comunicao de abril es que habrá nuevas promociones simepr que la financiación se reactive, cosa que no ha ocurrido hasta el momento. A mi parecer es comunicad deberían haberlo hecho un año más tarde que será probablemente cuando se llegue a la normalidad en cuanto a los créditos se refiere, ya veremos.

saludos

# 35 , village people

A mi personalmente me gustan los coches y si tuviera dinero me gustaria tener un coche de epoca para los fines de semana, algo como un Golf Mk1 o un BMW850i. aunque no para llevarlo a trabajar :S

Hola;

Este año voy a pasar de pagar por el seguro de mi piso de 211 a 223 euros.

Me dicen conocidos que llevan pagando toda la vida qu es normal, que siempre te aplican la carestia de la vida cada año, que no es como el coche por ejemplo.¿Es asi?

Saludos y gracias;

Sebas

Toda mi vida trabajando para poder pagar el piso, la luz, el teléfono (los teléfonos), el agua, la contribución, la comunidad, el adsl, la TV por cable o satélite, los carros del super, el pan, etc., etc., etc., .......Sin ni siquiera poder soñar con comprarme el coche de mis sueños.

Pues bien, me toca la lotería, algo que solo le pasa a 0,01% de la población, y que si te toca solamente te va a tocar una vez en la vida, y en vez de alegrarme y poder permitirme los caprichos que me salgan de los h........., tengo que amargarme por la crisis.

Pues lo siento pero NO. 300.000,00 euros no me dan para quitarme de trabajar, pero si para trabajar mas a gusto.

(No me ha tocado la lotería, pero por un momento me he imaginado que así ha sido)

La dueña de L'Oréal, entre los estafados por Bernard Madoff

http://www.elpais.com/articulo/economia/duena/L/Oreal/estafados/Bernard/Madoff/elpepueco/20081226elpepieco_5/Tes

juas juas, eso por que tu lo vales reina...

Joder, que placer ver a estos ricachos estafados!!! Este es el buen camino...

ITAL IS VITAL!!!

Es curioso que al más estupido (o borrego) de los comentarios le hagamos tanto caso. Será que seremos borregos todos.

Se supone que acumulamos bienes y dinero es para hacer nuestra existencia más digna y comoda en el futuro. El nivel en el que encontramos la 'existencia digna' lo ponemos cada uno el nuestro.

La pregunta para el 'Borg Colectivo' debería de ser ... ya sabes hasta cuando vas a ahorrar como una hormiguita el 95% de tus ingresos extras? no te has puesto un límite? ...

Si durante toda tu vida haces lo mismo ... harás muy ricos a tus herederos ... porque llegará un día en el que ya no tengas futuro que mejorar.

Yo no vivo de la economía ... pero desde luego ... tú tampoco.

Sobre el comentario de Colectivo Borg:

Leyendo entrelíneas, nos ha querido decir simplemente que habías comprado algún décimo que otro de Lotería (más bien unos cuantos) y que te da rabia y envidia ver que le ha tocado a gente humilde (que suele ser la que más exterioriza la alegría) y a tí no. Ah, bueno!

Efectivamente en este país hay muchos bares, pero en la variedad está la virtud. Niguna ley obliga a hacer uso de este tipo de establecimientos, ni al consumo de tabaco, así que una aptitud intolerante rayando el insulto solamente nos define o muestra tu carácter (de nuevo, estoy leyendo entrelíneas).

A mi tampoco me gustan los bares, pero respeto totalmente a la gente que hace uso de ellos, y dedica parte de su sueldo a consumir en este tipo de locales. Su dinero es suyo, y por tanto no podemos decirles en qué tienen que gastárselo, mientras no hagan mal con ello. Yo no me siento ni inferior ni superior por tener otro tipo de aficiones, aunque esté orgulloso de ellas.

# 35.

Suponiendo que su pareja cobre algo similar, tendrán unos 2500€ al mes.

Si de esos 2500 le quitas la hipoteca y demás gastos estarán gastando cerca de lo que ganan, estoy en una situación muy similar.

Si te caen 300.000 y de repente te quedas sin hipoteca... ya no sé de qué estaba hablando...

# 38 , Sebas

En efecto es así: no es que te cobren más es que tb. te suben los capitales asegurados ( si te envian un fontanero, hace 20 años cobraba 20 y ahora cobra 100)

En los seguros de hogar lo importante es lo que cubren, la letra pequeña, vamos..

PD. Me dedico a ello.

Por la cantidad de comentarios que ha despertado mi post, veo que he acertado bastante con el tema. Si os tomáis lo de borregos como insulto, lo siento, pero no cambiaría una coma de mi escrito. Es la pura verdad, y en darse cuenta de eso está el progreso de nuestro país.

Me gustaría tomarme una cervecita con algunos de vosotros que me habéis dedicado algunas palabras muy sonantes, para intentar convenceros de que la vida no es sólo apariencia y simular ser lo que no se es. Y de que la gente con pensamientos a contracorriente no está loca ni tocada por el diablo. Al menos yo tengo eso bastante claro, dentro de mis limitaciones.

Ahora paso a contestar a cada uno:

#21 Melba y #23 jvr

Puedo estar de acuerdo con que el término "borrego" puede ofender. Pero si alguien me da otro mejor para describir a "personas que realizan actos cíclicos y a veces poco adecuados, atrapados en una espiral psicológica", agradezco que lo escriba.

#27 trigos

Yo no he dicho que no me gastaría el 95%. He dicho que pensaría unos días, tal vez semanas, en qué hacer con eso...¿comprar plazas de párking para alquilarlas? ¿Buscar un buen fondo discreto a plazo fijo y vivir de rentas? ¿Montar un negocio en mi especialidad revolucionario con una gran idea de empresa (que las tengo)? ¿Dividir la pasta en 20.000 euros y distribuirla por 20 bancos a plazo fijo? ¿Dividir el dinero y darlo a la familia (tal vez la idea más loable)? Hay que pensar antes de recurrir a los tópicos de "tapar agujeros", tal vez no interese mucho taparlos con tanta prisa.

#28 Fer

No tengo coche porque no es rentable.

Cuando me refiero a invertir no estoy hablando de fondos de inversión necesariamente. Me pareció que esto estaba muy claro...

El resto de tus afirmaciones, lo siento, me parecen fuera de lugar y de no saber muy bien captar la esencia de lo que redacta la gente. Que a ti te gusten los bares no te da derecho a decirme a mí lo que tengo que hacer. Haz las cuentas, prefiero invitar a mis amigos a casa.

Respecto al "supuesto" complejo de inferioridad que me otorgas (¿eres psiquiatra?), yo no me invento las cosas, la gente piensa así en su mayoría y presionan a los "raros" de mil maneras, pero tal vez tú tengas algún derecho en creerte con más derecho a la verdad que yo. Tus razones tendrás, pero no las has expuesto con claridad, más bien has utilizado metáforas floridas sin sustancia para intimidar.

Por último, si te parece que de economía no pienso más que tonterías, te invito a que me refutes en serio todo lo que escriba. Nunca es tarde para aprender, y sería de gran utilidad para todos.

Pero no te eches atrás, ¿eh?

#32 Anónimo

¿No te cansas?

#35 Village People

A ese tipo de ejemplos como el que das me refería en mi post. Lástima que muchos se han dedicado a lanzar improperios antes de pensar. Además, eso de dejarse hipoteca por la desgravación, no me parece una buena política económica. Es mejor no pagar nada de hipoteca que pagar una cantidad para que en la renta te salga a desgravar el 15%.

#42 Educación

Tu imaginación te juega malas pasadas. Primero, porque en ningún lado pongo que no me alegro de que le toque la lotería a la gente, sólo me da repelús que caigan en la trampa del nuevo rico y pierdan la perspectiva.

Y sí, me habré gastado unos 60 euros en lotería, entre participaciones de restaurantes, algún que otro bar y décimos a medias con mis amigos. ¡Y coñe, he recuperado 40 euros! Sólo con eso estoy contento, ya ves tú que lo que me importa de verdad es la salud de mi alma.

Que critique la política de la gente en gastar lo que no tiene en bares, no indica que esté en contra de establecimientos. Aplica la lógica, por favor.

# 37 , Soy pobre

Si, es verdad, con un pero. Creo muy profundamente que debemos controlar al niño que llevamos dentro. Ese niño que se fundía la paga que le daba su padre en sus caprichos sin problemas.

El asunto es que ahora todos somos adultos, y tenemos responsabilidades. A mi me gustan un montón de cosas, desde los calipos lima-limón hasta las mansiones de Bel-Air, pero no los necesito para ser feliz, ni son el objetivo de mi existencia. Ni el calipo, ni la mansión.

Una casa, o un coche no se pueden comprar por capricho, se compran por necesidad- a menos que tengas mucha, mucha pasta y sin deudas -. Los caprichos no traen nada bueno, satisfacción pasajera y muchos remordimientos.

Con 300.000 € creo que puedes liquidar la hipoteca y planear unas Navidades más alegres, con unos reyes más generosos de lo planeado y respirar un poco sabiendo que la penuria del fin de mes ha pasado a mejor vida. Comprarte un Mercedes es ir derechito a volver a buscar la esclavitud en la que se estaba inmerso.

Perdón por el rollo, no tiene intención de aleccionar a nadie.

# 43 , RcR

¿Pareja?, ¿qué pareja?, no hay pareja.

No te cuento lo que tenía que hacer para pagar los gastos para no aburrir al personal.

#41 Flip

No soy amigo de las notitas (eso era en la Facultad), pero no tildes de estúpido un comentario que ha acaparado protagonismo, opiniones (sin querer por mi parte) y, hasta ahora, nueve positivos. Alguien debe pensar de manera parecida a la mía en este foro.

Y repito lo de antes: ¿Dónde he puesto que ahorraré el 95% restante de mi hipotético premio (manda co.jo.nes, esto parece el cuento de la lechera)? He dicho que pensaría lo que hacer con eso a medio plazo y he dado posibilidades a punta pala. Por favor, leamos bien.

# 44 , qwertyu

Ya que trabajas en los seguros de hogar, cuales son las letras pequeñas que deberiamos obviar? y cuales son las que debemos decir "esto ni de coña"?.

Se pueden negociar los seguros de hogar? o estan tabulados y no se puede hacer?, (no solo el coste, si no tambien clausulas)

Ya que es obligatorio, que seguros recomiendas?

Un saludo

# 18 , Colectivo Borg

"No tiene que ver mucho con el resumen semanal, pero no me puedo aguantar y os voy a mencionar unas reflexiones acerca de los solemnes y espectáculos bochornosos que se suelen ver en las celebraciones en las administraciones agraciadas con algún premio gordo del Sorteo de Navidad.

1) ¿Por qué diablos todo el mundo piensa en gastarse el dinero en un coche?"

# 45 , Colectivo Borg

"No tengo coche porque no es rentable."

"Que a ti te gusten los bares no te da derecho a decirme a mí lo que tengo que hacer"

Si tu tienes derecho a criticar, tambien yo tengo derecho a criticar tu post. ¿o es que todos tenemos que hacer lo que a ti te parece rentable? Para gustos estan los colores.

PD De todas maneras no desesperes, algun dia te puede tocar a ti la loteria.

# 47 , village people

Cuando sueño en tener el coche de epoca, tambien esta pagado a toca teca, con el chalet en la sierra, (pagado), y este coche en el garaje de ese chalet (pagado). Personalmente no me fio nada de los creditos, solo pedi uno y porque necesitaba el coche, ademas los pague si problemas, prefiero ahorrar y pagar de golpe, que lo de pagar en comodas mensualidades, (que pagas el doble), de hecho, quitanto el coche, lo pague en 2 años y el piso que hago el primer pago la semana que viene, el resto espero quitarmelo lo antes posible, ya que los intereses me parecen que es favorecer a los que tienen.

El miercoles en el BBVA para hacer el 1º pago de vivienda, nos ibamos hacer una cuenta y nos dice que son por tenerla 10€ al mes de pendiendo del dinero que tengas, le digo que no, que en otros bancos no te cobran y te dice que tendras otras cosas contratadas lOl, y que todos cobran comisiones, pues entonces ING y Santander hacen publicidad fraubulenta...

Cada vez me ponen mas de los nervios los bancos...

Pero si yo no veo mal que pienses así tio. pero quien te ha garantizado a ti vivir hasta mas alla de los 80 años. A mi nadie, así que si me toca la del niño me pego una mariscada que te cagas, me doy algún capricho (viaje, ropa, ect..) y me compro el coche, que el mio tiene 15 tacos y ya es hora de jubilarlo. Que tengo 35 años de hipoteca por delante y no demasiadas alegrias como esta.

P.D: Por lo que veo tu eres de la hermandad del puño, vamos que cuando hay que paga una cuenta, te vas a mear o se te engancha la cartera...jajaja. Es broma. Por cierto, Feliz Navidad y que nos toke a tos la loteria, menos a Colectivo (De toas formas no se va a alegrar);)

EURO 2.45 2.75 2.87

El tiempo real del auribor a 12 meses está ahora mismo en 2.87. De quedarse así hasta el próximo lunes, el descenso sería de un 9% sobre el valor actual.

# 18 , Colectivo Borg

Pues yo te voy a dar la razón en buena parte.

Hace como dos años en un Forum en el que participaban conocidos ponentes, se nos expuso un estudio de una universidad, creo que de Cataluña, en el que se decía que, aproximadamente, el 90% de las personas que reciben un premio de estos millonarios en loteria, quinielas, primitivas, etc... al cabo de 5 años están arruinadas.

Y se nos ponían muchos ejemplos.

Parece que el mayor de los problemas es que la gente agraciada con esos premios, reparte sin ton ni son entre familiares (cosa loable por otra parte), pero se embarca en grandes compras y gastos (pisos, coches, viajes, caprichos mil) agotando lo que es el dinero líquido.

El problema viene a la hora de mantener todo lo que han comprado.

Es decir, al final les pasa como a ese cantante americano de color negro, pero que quiere ser de color blanco. Se hace una mansión impresionante y al final se arruina por los gastos de mantenimiento (y alguna cosilla mas).

O sea, que no se sabe invertir lo ganado para sacarle mas rentabilidad sino que se acaba dilapidando en negocios ruinosos.

29 valladolid

Si tienes 6.000,00 euros para amortizar lo interesante seria llegar a 9.000,00 el total de cuotas y amortizaciones realizadas del 01-01 al 31-12.

Si este año ya has llegado a ese limite amortizalos el 2 de enero.

Colectivo:

Hombre, yo me dejaria 40.000 €, que al tipo actual de euribor pagas 1500 € de interes anuales el primer año y 700 el segundo, y entre mi mujer y yo nos desgravamos 2700€ x2 años =5400 €. En dos años liquidas la hipoteca y sacas más de medio quilo limpio.

Por los ataques sobre el tema del ahorro tengo una teoría, que como es mía seguro que es muy mala, pero algo de verdad si puede tener.

Estoy firmemente convencido de que un porcentaje alto de la población no puede ahorrar. No hablo de un tema de cuentas, de ingresos y gastos, hablo de capacidad personal para - con voluntad personal de hacerlo - no gastar todo el dinero del que se dispone.

Al igual que hay gente adicta al tabaco, al alcohol o al sexo, hay gente adicta al gasto, que es incapaz de mantener en una hucha cuatro euros.

No hablo del típico consumismo del que se compra un capricho cuando va al centro comercial, o se compra el coche con todos los extras. Eso es solo el comienzo. Hablo de un deseo a adquirir cosas nuevas tan fuerte, que le impide tener algún dinero sin gastar.

Creo que hay miles - quizá millones - de personas así. Y no se reconocen como personas de conductas anómalas, por eso cuando aquí se habla de ahorro esforzado, poco a poco, casi heróico se alarman. Porque en el fondo se saben con un problema, pero lo intentan camuflar como menor y se autoengañan. Cuanto entran aquí y descubren lo que hacen otros, lo ven como imposible en todo punto, lo quieren ver contra natura, como un comportamiento enfermizo de gente triste e infeliz.

Y cosen a negativos de forma impulsiva.

# 55 , Zamorano

un inciso, se desgrava el 15% hasta 9015, no es del todo correcto, es:

- 0 a 4500€ se desgrava 25%

- 4500 a 9015 se desgrava el 15%

es decir que para desgravar lo mismo que 4500€ que devolveria hacienda 1125€, si metes mas de 4500€ deberas desgravar 7500€ para conseguir una desgrabacion de 1125€, es decir, no por meter mas dinero. mas te desgrava.

# 57 , Soy pobre

No, ya no, a menos que tu hipoteca sea anterior al 2.006.

Ahora con ZP, la desgravación por vivienda es un 15% de los 9.015 €

Una cosa más que toca para cagarla.

#50 Fer

La diferencia entre tú y yo es que yo intento razonar lo que escribo e intento ponerme en la piel de los demás. Por eso digo que me cuesta entendre que la mayoría de la gente se gaste como primera opción un premio en una máquina con ruedas de quemar dinero. Por lo menos, se debería pensar si hace falta realmente un cochazo si con un utilitario que gaste poco, basta en muchas ocasiones. O con el car-sharing. O con el transporte público. ¿Existe esa reflexión general? Yo creo que no. Insisto en que hay que pensar antes de gastar grandes sumas.

No me vale eso de criticar por criticar con ironías gratuitas, como haces tú. Dame razones para hacerme ver que estoy equivocado. En lo único que peco en ocasiones es en vehemencia, lo reconozco, pero no en el fondo.

P.D. Por cierto, ya me ha tocado la lotería, cuando Trinchete bajó los tipos de interés. 3000-4000 euros. ¿A ti te ha tocado?

Para mi el henfermo es el que, pudiendo permitirse muchas cosas, vive como un "gañan" con tal de ahorrar todos los meses algo.

Hay que disfrutar de la vida, dentro de las posibilidades que tenemos, sin tirar el dinero, pero sin guardarlo demasiado tiempo.

Os voy a contar una cosilla:

Soy de un pueblo de Andalucía, en donde hace alrededor de 40 o 50 años había muchos hombres que tubieron que emigrar a Alemania para encontrar trabajo, y que unos años después volvieron con algunos ahorrillos. La mayoría de ellos lo gastaron al llegar, hizieron obra en sus casas, compraron una motocicleta (coches entonces no habia muchos), compraron una pequeña finquita, cambiaron de casa, y a continuación siguieron trabajando y subsistiendo. Otros guardaron ese dinero que traían ahorrado (aproximadamente Un millón de pesetas, que entonces era muchísimo dinero), y no lo gastaron por miedo a quedarse sin nada. Pues bien, 30 años después algunos siguen teniendo ahorrado ese millón, y ya me direis para que les sirve hoy.

# 29

Si no estoy demasiado desencaminado, al ser interés fijo, disminuirías años/meses de pago y si no te pasas del límite anual por el que te desgravas, pues aumentarías ese importe

#52

Si te toca el Niño (no sé cuánto es, creo que si tienes un décimo 200.000 euros (?)), creo que el 5% (10.000 euros) da de sobra para hacer las mariscadas y cinco o seis viajes cojonudos. Sólo pido que se ha de reflexionar con los 190.000 euros restantes. ¿Qué deseas realmente en la vida? El dinero no es un fin, es un medio, y puede ser que descubras que repartirlo entre tus familiares sea lo que realmente quieres antes de gastártelo sin reflexionar. Sólo pido REFLEXIÓN antes de la decisión.

#54 LEON

Támbién tengo conocimiento de ese estudio, pero a través de un especial de economía de nosequé diario catalán. Es totalmente cierto lo que expones e incluso los que andamos con ojo podemos caer en el síndrome de los "nuevos ricos" si nos toca una burrada. Nunca hay que perder la perspectiva. Yo mismo reconozco que tampoco estoy a salvo de esas tentaciones eventuales...

#56 village people

En el caso personal que indicas, sí parece ser una buena medida el dejar algo para pagar, lo reconozco. La verdad es que no me he puesto a hacer mis números en el tema, ya que mi situación personal y laboral es diferente, pero sin duda, insisto en que la REFLEXIÓN es necesaria. En el programa ese de "Ajuste de cuentas" vemos como cada vez hay gente encerrada en una prisión psicológica por el gasto excesivo y lo que cuesta salir de ella. Es una adicción más.

#60 b.a.r.

Tal vez lo que entiendes vivir como un gañán es riqueza interior para otros, que no necesitan mucho para vivir felices. Haz el favor de definir "vivir como un gañán" de manera exacta, porque si criticas que haya gente que intente ahorrar todos los meses a costa de cenitas fuera de casa, excursiones a hoteles rurales o fiestas en discotecas, me temo que no estamos de acuerdo.

Y te recuerdo que muchos mayores nuestros ahorraron ese famoso millón de pesetas tan común en nuestro país hace una o dos generaciones no pensando en ellos, sino en el futuro de sus hijos.

#35 Village People

A ese tipo de ejemplos como el que das me refería en mi post. Lástima que muchos se han dedicado a lanzar improperios antes de pensar. Además, eso de dejarse hipoteca por la desgravación, no me parece una buena política económica. Es mejor no pagar nada de hipoteca que pagar una cantidad para que en la renta te salga a desgravar el 15%.

Creo que esto está equivocado... realizada la "desastrosa inversión en vivienda" (que no es tanto si compraste para vivir) debes intentar elevar hasta el límite tu desgravación fiscal anual.

Saludos

36 jvr, el que los que en teoría más saben de cómo está el mercado inmobiliario dijeran en abril de este año que el ajuste de precios había tocado fondo y que van a hacer falta 400 mil viviendas al año cuando está todo paralizado ante la imposibilidad de vender el millón -algunos dicen son más- de viviendas que hay en stock ya construidas me parece un patinazo importante...

lo que pasa es que este año los profetas han fallado tanto (petróleo a 200$ por ejemplo) que ya no llama la atención, claro.

De todas formas en algo te doy la razón, las inmobiliarias dicen que la culpa es de los bancos porque no dan créditos pero los bancos no dan crédito con el aval de algo que se espera caiga de valor...y al final la pescadilla se muerde la cola. Es el gran riesgo de la deflación.

el gobierno ruso hace una lista con las empresas estratégicas que se compormete a ayudar si la crisis va a peor...

qué originales son estos siempre

Lo cierto es que la fuerte caída del crudo y del rublo les tiene acojonados:

http://uk.reuters.com/article/businessNews/idUKTRE4BP12X20081226

# 60 , b.a.r.

¡madre del amor hermoso!

¡has escrito "HENFERMO"!

¿Euribor al 2,87 justo un día que NO se computa?

Vaya pandilla de hijosdeputa.

# 64 , Droblo

"el que los que en teoría más saben de cómo está el mercado inmobiliario..."

¿Perdón? ¿quienes?. Hay predicciones y predicciones. Hubo gente profesional que ya dijo hace tres años que la caida en la construcción se quedaría en las 200.000 viviendas anuales.

Otra cosa es que no se les hiciera ni p. caso.

Así que, los que dijeron que se quedarían en 400.000 no tienen ni p. idea, y no son los que más saben de cómo esta el mercado.

Siento ser un poco radical, pero es de justicia dar a cada uno lo suyo, y el que quiera vender burras que se las venda a su papi.

68 village, si decimos lo mismo...

Hoy me uno al colectivo este de los que no saben de que hablar y se dedican bien a apoyar, bien a despotricar algún comentario previo.

Respecto a #Colectivo Borg# tampoco ha dicho nada del otro mundo, realmente es lo que sucede. Es más, estoy seguro (al 95%) que si le toca la lotería algún dia a él lo primero que hace es exactamente lo mismo que lo de los borregos de la lista.

Al que hasta le ha llamado facha, pues eso, que narices pinta aqui hablar de politica ahora? que seguro que tu eres un rojuzo enfermizo, aunque prefiero llamarte negruzo por lo negro que se ve todo siempre cuando gobernais. Que desde luego que ni queriendo, uno consigue estampar así un país.

Lo que si estoy de acuerdo 100%, es la obsesión generalizada que hay con Sort, la Manolita esta y demás. Pero bueno, en esto tiene su gran parte de culpa los medios de comunicación.

Yo paso de la loteria, mi consejo es que compréis lo justo por llevar algo, pero ni un duro más (Al fin y al cabo la probabilidad es igual de ínfima). Porque para regalarle pasta a los gobiernos, que ya véis lo que hacen con ella, (ej. rescatar cajas y bancos que nos toman aun más el pelo. Y por qué no destinan una ayuda a los millones de hipotecados para facilitarles el cambio de hipoteca?). Pues eso, mejor juntáis el dinero no malgastado, entre varios y os dais una fiesta.

# 59 , Colectivo Borg "La diferencia entre tú y yo es que yo intento razonar lo que escribo e intento ponerme en la piel de los demás. Por eso digo que me cuesta entendre que la mayoría de la gente se gaste como primera opción un premio en una máquina con ruedas de quemar dinero. Por lo menos, se debería pensar si hace falta realmente un cochazo si con un utilitario que gaste poco, basta en muchas ocasiones. O con el car-sharing. O con el transporte público. ¿Existe esa reflexión general? Yo creo que no. Insisto en que hay que pensar antes de gastar grandes sumas."

Hoy tengo poco trabajo y te voy a contestar..., nadie ha hablado de gastarse grandes sumas de dinero, aqui se ha hablado de comprarse un coche sin mencionar si de 9.000 euros o 60.000. De lo unico que se ha hablado es de lo borregos (según TU, por supuesto) que es la gente, porque se quieran comprar un coche con un premio gordo de loteria, que seguramente no habrian podido comprarselo sino les hubiera tocado, y TU sabes mejor que nadie que eso es un gasto inutil para ellos. TU eres el mas avispado de todos, y solo con verles la cara en la tele ya sabes si eso es lo que les conviene o mejor seria que se quedaran en casita tomando una cerveza de hipercor. Con perdon.... ¡Que c.o.ñ.o sabras tu !

""P.D. Por cierto, ya me ha tocado la lotería, cuando Trinchete bajó los tipos de interés. 3000-4000 euros. ¿A ti te ha tocado?""

Tu PD si va por donde creo que va, te has equivocado otra vez. No te has equivocado, has metido la pata hasta dentro, ignorante. Lo primero que tienes que hacer es pensar, ya te lo he dicho antes, no piensas y asi te va. No me creo que te haya bajado 3000-4000 euros la hipoteca (me refiero anualmente, no vaya a ser que creas que pienso que es mensual). Yo estoy en una situacion parecida (me va a bajar mas en cuanto me revisen la hipoteca), pero no pienso que me haya tocado la loteria, aunque si que ire mas desahogado.

# 59 , Colectivo Borg “La diferencia entre tú y yo es que yo intento razonar lo que escribo e intento ponerme en la piel de los demás. Por eso digo que me cuesta entendre que la mayoría de la gente se gaste como primera opción un premio en una máquina con ruedas de quemar dinero. Por lo menos, se debería pensar si hace falta realmente un cochazo si con un utilitario que gaste poco, basta en muchas ocasiones. O con el car-sharing. O con el transporte público. ¿Existe esa reflexión general? Yo creo que no. Insisto en que hay que pensar antes de gastar grandes sumas.”

Hoy tengo poco trabajo y te voy a contestar…, nadie ha hablado de gastarse grandes sumas de dinero, aqui se ha hablado de comprarse un coche sin mencionar si de 9.000 euros o 60.000. De lo unico que se ha hablado es de lo borregos (según TU, por supuesto) que es la gente, porque se quieran comprar un coche con un premio gordo de loteria, que seguramente no habrian podido comprarselo sino les hubiera tocado, y TU sabes mejor que nadie que eso es un gasto inutil para ellos. TU eres el mas avispado de todos, y solo con verles la cara en la tele ya sabes si eso es lo que les conviene o mejor seria que se quedaran en casita tomando una cerveza de hipercor. Con perdon…. ¡Que c.o.ñ.o sabras tu !

“”P.D. Por cierto, ya me ha tocado la lotería, cuando Trinchete bajó los tipos de interés. 3000-4000 euros. ¿A ti te ha tocado?”"

Tu PD si va por donde creo que va, te has equivocado otra vez. No te has equivocado, has metido la pata hasta dentro, ignorante. Lo primero que tienes que hacer es pensar, ya te lo he dicho antes, no piensas y asi te va. No me creo que te haya bajado 3000-4000 euros la hipoteca (me refiero anualmente, no vaya a ser que creas que pienso que es mensual). Yo estoy en una situacion parecida (me va a bajar mas en cuanto me revisen la hipoteca), pero no pienso que me haya tocado la loteria, aunque si que ire mas desahogado.

# 70 , gorgias

Al borg este le pueden llamar "facha" por un parrafo que escribió ayer respecto su pensamiento de la guerra civil y la ley de la memoria historica. ¿Demasiado desmedido el adjetivo calificativo?

"Atrocidades hubo en ambos bandos y hay familias con víctimas de ambos bandos. Y en ambos bandos tienen muchos motivos para tener motivos para perdonar, simplemente hay que consultar fuentes bibliográficas, hemerotecas y similares para tener una visión objetiva de ello"

Resumiendo, este tipo equipara los dos bandos. Lo penoso es hay millones de Españoles que piensan lo mismo.

Saludos;

Sebas

Lo único penoso de hoy eres tú Sebas.

Lamentable

Hoy es el dia de los TROLLS

Clopez, Droblo y compañia siento el inciso en temas politicos pero es que algunos comentarios son inadmisibles.De todas formas viene bien saber a que clase de personas leemos.

Saludos y felicidades por el foro;

Sebas

# 49 , Soy pobre

No voy a hacer publicidad de nadie, pero puedo indicarte alguna cosa que deberías observar:

Fijate en el capital que tiene la póliza para daños esteticos o restitución estetica: nunca cojas una póliza con menos de 3000 €, a ser posible con 5.000

Daños electricos o daños por tormenta: observa que no tenga clausulas de no pago por tener el electrodomestico más de un número de años ( algunas compañias excluyen pagos a partir de 5 años) y que el capital contratado no baje nunca de 5000 €, ( preferiblemente ilimitado).

#72 Fer

Me echas en cara mi comentario desafortunado sobre los borregos con apelativos peores como "ignorante", "qué c.o.ñ.o sabrás tú" y similares. No es muy lógico, la verdad. Reconozco mi vehemencia en lo del borreguismo, pero invito al que sea a que me enseñe a expresar el concepto de una manera más suave.

Por otro lado, no tienes ningún motivo para decir que me he equivocado y menos para llamarme ignorante, puesto que sigues sin argumentar nada de lo poco que expones. Y sí, te aseguro que me bajará la hipo esas cantidades, y creo que me quedo corto. Lo que no voy a hacer es contarte mi vida financiera en directo para todo el mundo.

Tranquilízate, mira en tu interior y piensa no en lo que te han ofendido mis comentarios, sino en la objetividad de los mismos, que puede ser que muestren una realidad que no quieras reconocer.

#70 Gorgias

Je je, intentaría no caer en lo mismo que critico, sería ya la rehostia...

#73 Sebas

Te guste o no, en mi familia hubo personas de los dos bandos y sé de primera mano de lo que hablo por desgracia, y cosas espeluznantes que jamás te podrá explicar un libro de historia manipulado, ZP, Aznar o similares. Pero no quiero abrir un debate estéril sobre la puñetera guerra civil. Quiero OLVIDAR. Y muchos no quieren olvidar, están todo el santo día y noche removiendo la mie-rda hasta hartarse.

Si a ti te parece inadmisible mi opinión, no tienes porqué leerla. Pero tengo demasiados conocimientos sobre el tema para que alguien desconocido me los pueda echar por tierra sin saber mucho del tema. Y me parece que es la última vez que voy a entrar en un comentario de este tipo, ya que nuestro país aún no está preparado para aceptar opiniones sobre según que cosas y éste no es un foro para ello.

76 Sebas, gracias por incluirme pero la web es de Carlos, yo soy sólo uno más (que por circunstancias -que se acaban pronto por cierto- he tenido mucho tiempo para dedicarlo al foro)

y a mi personalmente me da igual que la gente exprese las opiniones que quiera siempre que sea con respeto y a ser posible sin excesivas repeticiones (ya sabéis por quién lo digo),

lo que pasa es que si empezamos a asociar a los nicks en función de opiniones políticas, religiosas e incluso futboleras, en mi opinión puede que se juzgue más al nick que al contenido de lo que dice dicho nick, y eso creo es un error...muy humano y muy común pero un error

alguien puede ser muy machista -por poner un defecto en el que casi todos estemos de acuerdo- y sin embargo hacer un comentario muy inteligente sobre la desgravación fiscal de la vivienda y si ese tema me interesa, el que sea machista me da igual...no sé si me explico.

Llevo unos días visitando a la familia...... eh visitado cuatro pueblos y tres ciudades, pues tenia ganas de viajar y ver a mi gente que esta muy dispersa y ya de paso con mis propios ojos la situación económica, se que no es muy representativa pero dejo mi impresión personal.

Las pequeñas ciudades agrícolas, eso han regresado ah ser agrícolas , todo el mundo ah dejado la construcción y muchos negocios de servicios, ahora abren sus puertas por la tarde, después de su trabajo en el tajo, las tiendas pequeñas están regresando a fiar.....como llamamos en Andalucía a dejar postergado el pago durante un tiempo, todo esta como detenido y se ven grupos de hombres en la plaza muy temprano buscando trabajo.

Las grandes ciudades llenas de carteles de se vende, liquidación por cierre,, muchas personas durmiendo en la calle , farolas y paradas de bus llena de folios con fontaneros ,albañiles etc y los taxistas se quejan porque escasean los clientes , restaurantes con ofertas y vacíos , todo el mundo conoce algún vecino en paro y lo peor es la sensación de ser nosotros los siguientes.

Yo (el burro delante) pensaba que la sensación de asfixia que tenemos en Sevilla por ser una ciudad que vivía del turismo y la construcción, pero veo que en ciudades mucho mas industrializadas que la miá , las cosas están igual o peor.

Saludos y en serio que e procurado ser objetivo.

El tema de las hipotecas no suele abordar el aspecto de que las tasaciones están infladas, y por tanto a los bancos no les interesa llegar a la ejecución hipotecaria porque no van a conseguir ni el 50% de la tasación en la subasta -sé de lo que hablo-. Y lo que les queda después es una deuda a nombre de fulano de tal que es insolvente. Mal negocio. Mejor estrujar como sea al individuo en su ilusión de ser propietario a acudir a la ejecución hipotecaria.

# 79 , Droblo

Totalmente de acuerdo.Este es un foro de economía pero que a veces hay gente que suelta coletillas que no deberían pasar inadvertidas y está vez no he podido reprimirme.

Y está claro que en este mundo de internet alguien te puede dar un consejo que te valga para adquirir conocimientos y que sea un pederasta, un terrorista, un traficante de armas un asesino en serie o un nostalgico de la dictadura franquista.Son cosas compatibles.

Saludos;

Sebas

82 Sebas, me da que a ti también te gustan las coletillas...

a SEBAS LE GUSTAN OTRA COSAS, VERDAD SEBAS?? Q

mmmm con 5 millones de Colectivos se iba a reactivar mucho la economia... sobre todo por el consumo, que idea tienes? si todo el mundo no gastase nada para que serviria tu idea? no la compraria casi nadie... por cierto somos muchos borregos, quiza tus ideas que son tan antiborregos no funcionen, 1 saludo

Creo que Colectivo lleva parte de razón ,pero le perdieron las formas en su primer post. Tratar de "borregos" a personas de las que además no sabemos su situación económica o cultural no stá bien, y ese termino nos ha hecho perder el hilo de lo que pretendía decir Colectivo.

REFLEXIONAR es bueno para cualquier decisión.

Saludo y felices fiestas.

Nuevo S.M.I. para 2009: 624€ al mes.

Menos mal que ZP iba a realizar un gran esfuerzo.

Si el esfuerzo llega a ser mas grande se jiña en los pantalones.

#85 Kubala

Mira, lee bien las cosas que he escrito, que yo no soy como el enfermo de UpUp que insiste en no consumir nada. Intento justificar todo lo que escribo. Otra cosa es que tú te identifiques con el grupo de gente a la que hacía alusión, ése no es mi problema.

#86 Juan C.

De acuerdo contigo. Y, por mi parte, ya no insistiré más en el tema. Aunque me alegra de que muchos hayan entendido mi mensaje como es, a pesar de la crudeza y excesiva dureza del mismo.

Buenas Navidades a todos y que reine la paz y la armonía, qué carallo.

#87 Leon

S.M.I.= Salario Miserable Inamovible

# 58 , Anónimo

AAAAGGGGGG!!!!!

Gracias por la info

Hola Borg

Estas muy acertado

por eso has levantadoreacciones colericas

Mi amigo Ceferino troll perdon -colectivo borg- se ha dado hoy un baño de multitudes, eso le da cuerda para rato, y lo malo no es lo iluminao que es, si no la mala educación del andoba.

Llamar borregos a los que no piensan como el, es lo mínimo que suele hacer, no tiene educación ni visos de tenerla y si le dais "bola" os aburrirá por que no hay nada mas obcecado que un engreido megahipotecado, que encima hace apología del ahorro.

Es un mentiroso, NO gasta por que la hipoteca le tiene mas asustado que una abuela en el dragón khan, solo hay que tirar de histórico del foro y ver la felicidad histérica de los primeros días que empezó a bajar el euribor, alguien que va tan sobrao no experimenta tal sensación de jubilo ni reparte tanto odio ante la bajada del euribor salvo que este al borde del desaucio o sea esquizofrénico.

Ceferino yo ya he encontrado la B de soberVio,

¿ya has encontrado tu otra mano derecha?

¿con quien me vas a confundir hoy?

¿sigues creyendo que solo hay 1 "malisima" persona que se mete contigo?

eres muuuuu cortito.

Por cierto, he conocido tacaños de todas las zonas de España y al contrario de lo que pueda parecer, de las leyendas urbanas y de los mitos, los de tu tierra cuando salen peseteros hay que echarlos de comer aparte, sobre todo cuando salen a buscarse la vida fuera de su entorno.

Dices que no hay nadie que me quiera

¿tu me quieres Ceferino?

Anda.... sal ya del armario tontorrón, que las nuevas generaciones de falange no te expulsaran por tu condición sexual ¿O SI?

¡Qué bonita es mi España! que el día 28 de Diciembre se acaba la Crisis, la recesión, la deflación, se acaban los problemas de todo el mundo..............lastima que Thierry Magan del culebrón de Madoff no se esperase unos días para ver que todo se va a arreglar y hacer lo mismo que el que operó con Optimal aún perdiendo más de tres mil millones ¿verdad Sr. Botín?.....¿verdad Sr. Piedrahita? y su Fairfield Greenwich, las hogueras de mi estimado fyahball solo hacen que empezar a alumbrar las tinieblas que cubren a los Panteones saneados de nuestra bonita España.

Felices Navidades y un venturoso 2009 muy escabroso, donde la Macarena tira la toalla.

# 92 , Anónimo

No te pongas a su altura...aunque ciertamente no te falta razón:-)

Saludos

que tengais un buen fin de año , aunque creo que el 2009 echaremos en falta las "buenas" cifras del 2008.....y digo buenas , porque el 2009 sera peor

y cuidado con las bromas economicas de mañana, que se pueden hacer realidad....

desgraciadamente ,esto no es una broma

http://www.finanzas.com/noticias/economia/reportajes/2008-12-15/73472_que-hara-economia-espanola-proximo.html

# 55 , Zamorano

Gracias, Zamoranoooooooo

# 55 , Zamorano

Queria indicar tambien que la hipoteca la tengo desde septiembre de este año, y tenia una cuenta vivienda anterior con 9015 euros.

Aun asi amortizando 9000, seria la cantiad ideal??

Saludos, viva Zamora

#92 Anónimo, me has llamado:

Engreído,Obcecado,Iluminado,Mentiroso,Falangista,Esquizofrénico,Cortito,Pesetero,Tacaño,Tontorrón

Estos son los calificativos que me dedica una persona que me tilda de maleducada y me echa en cara mis ¿insultos? Yo sólo he dicho lo de "borregos" y me he disculpado. No tengo intención de discutir contigo, ya que creo que para todos está claro realmente quién molesta, pero te ruego que no te molestes nunca más en contestar a un escrito mío si no es para decir algo constructivo. Porque para predicar que ya has hecho tus deberes día sí y día también, reírte de los hipotecados y demás lindezas, estás todo el día metido en el foro persiguiéndome obsesionado. Si eres tan mayor como dices, vete a ver obras, a un viaje del Imserso o al club de los jubiletas a jugar al mus.

¡Ah! Y ahora sabemos que eres homófobo. Vaya perla tú.

Esto es una prueba ... es la primera vez que hago un comentario.

Perdón por las molestias.

Sería estupendo que alguién publicara un artículo sobre la previsible evolución del Euribor durante el año 2009. La verdad ... tengo una hipoteca y cada vez estoy más enganchado a esta página.

Yo no tengo ni idea ... ¿Alguien se anima?

Por fín salí del Hospital. Y con una niña de 3650 grms. Nos vemos en unos 15 días (lo que dure el permiso de paternidad). Un besazo a todos.

Y por supuesto Feliz Navidad.

Ultimamente tengo una duda importante. ¿Qué son los tipos de interés oficiales?. Y no me vengáis con "el precio del dinero", "una herramienta de control de mercado" y bla bla. Simplemente:

a) El tipo de interés que se aplica cuando los bancos piden prestado al BCE

b) El tipo de interés que se aplica cuando el BCE recibe dinero de los bancos.

c) a y b son correctas

d) ninguna de las anteriores.

# 101 , Copero

¡¡Enhorabuena por la peque!!.

¡¡Y felicidades a los papis!!

Menudo regalo de Navidad.

A disfrutar de la paternidad.

Ulises, jugar a profetas creo no es el estilo de esta web y como se ha visto este año si comparamos con las previsiones de todo tipo que se habían hecho, son tantos los componentes que influyen en las variables económicas que decir una cifra de lo que sea (obejtivo del euribor, del ibex, del crudo...) se torna una temeridad.

Pero en general si tenemos en cuenta las declaraciones de Trichet y de los miembros del BCE de momento no parece quieran bajar en Europa los tipos del 2% lo que limitaría las bajadas del euribor a 12 meses durante el comienzo del 2009 a una zona en torno al 2.80-3% ... Pero como el BCE dice una cosa y luego los hechos les demuestran que se equivocan pues en general podemos decir que mientras la crisis siga y siga profundizando -lo cual hasta los más optimistas creen que será lo que pase los próximos 6 meses por lo menos- el euribor no subirá y lo lógico es que siguiera bajando. Y desde luego si se confirmara la deflación, todavía con más motivo.

El gran problema es que en los EUA los tipos a 1 día están al 0.15%, no hay ninguna expectativa de subida de tipos y los tipos a un año están al 2.10%...por eso hoy por hoy parece difícil imaginar en Europa un euribor muchísimo más abajo (por ejemplo más de medio punto) de como está ahora...pero repito que esto es jugar a ser dioses...la tendencia del euribor sigue siendo aplastantemente bajista y aún no hay visos de que vaya a cambiar.

101 enhorabuena Copero

102 el tipo al que BCE presta dinero a la banca a 14 días, luego hay otros tipos por los que presta o toma a 1 día e inyecciones de dinero a otros periodos pero mediante subasta por lo que el tipo no es fijo.

Gracias Doblo. Aun así, has contestado a algunas de mis dudas.

# 101 , Copero

Felicidades!!Te deseo que disfruteis con salud!!!

Copero es el claro ejemplo de lo que hablamos ayer.Me causan nauseas(aunque suene un poco fuerte pero ante todo soy sincero) sus ideas politicas pero he aprendido muchas cosas de el en los ultimos meses que me han valido y mucho.Una cosa no quita a la otra.

Saludos;

Sebas

ENHORABUENA Copero

Vale Ceferino me he puesto a tu altura, si tienes razón te la doy...

¿pero me quieres o no??????

Es que estoy en un sin vivir......

¡¡¡¡¡¡¡¡¡¡Copero, enhorabuena!!!!!!!!!!!

#104 , Droblo

Gracias Droblo.

Ahora la siguiente pregunta: ¿Por qué si el BCE presta a un determinado tipo de interés, los bancos se prestan entre ellos a un interés más elevado? ¿Por que pedírselo a otro banco más caro cuando se lo puedes pedir al BCE?

111 Primero porque BCE da lo que quiere y no todo lo que le piden y segundo porque un banco no puede permanentemente -esa ha sido la clave del problema de liquidez que hay- prestar dinero a 30 años y tomarlo a 14 días, hay un coeficiente de liquidez que cumplir, es por eso que no sólo toman de otros bancos, es que incluso dan a plazo fijo a clientes particulares rentabilidades por encima de euribor.

A Ulises:

La verdad es que jugar a profetas es de locos en los tiempos que corren, pero un buen sistema para saber con cierta antelación lo que va a pasar con el Euribor y similares es escudriñar con atención los productos que ofrecen en los bancos y cajas. Normalmente esta gente tiene información de más anticipada sobre tendencias, y pueden intuir con alguna precisión lo que va a pasar con seis meses o un año de adelanto.

Es decir, por poner un ejemplo: Si se ponen a ofrecer de repente seguros anti-subidas del Euribor con blindaje en el 5%, ten por seguro que el numerico estará bastante más bajo. Ir a contracorriente bancaria es una buena política, siempre desde la prudencia. Y jamás creerse lo que te ofrezcan, más bien lo que puede ser bueno para ti es no hacerles caso.

Esto lo aprendí en este mismo foro y no recuerdo quién lo escribió, así que no puedo reconocer la autoría al compañero de turno.

Copero, no te olvides de pedir los 2500 euros, je je.

Te reitero las felicidades.

El único mercado líquido y trasparente (es electrónico) que existe para conocer la tendencia de los tipos de interés a corto es la negociación de los futuros de euronext que liquidan contra el euribor a 3 meses y nos da una pista importante:

-El futuro de enero se está negociando al 2.55

-El futuro de marzo se está negociando al 2.55

-El futuro de junio se negocia al 2.75

Eso no significa que no se equivoquen como todos pero los "profesionales" del mercado descuentan que para mediados de 2009 al menos más bajadas no habrán...

Eso es lo que hay...yo no tengo la culpa

Hola a todos;

Los orígenes de nuestros problemas de dinero (crisis, etcétera) son la parte perversa del sistema capitalista, basada en el movimiento del dinero. El 82% de la riqueza está en manos del 21% de la población. El que tiene mucho apenas contribuye un poco más a la actividad económica que uno que tiene poco. De cada 100 euros que se mueven en una transacción económica vuelven al circuito 73 -17 van a accionistas, bancos, inflación-. Es decir, que cada vez que repetimos la jugada, menos riqueza en más manos.

La única manera de corregir el punto débil del capitalismo es intervenir y/o participar públicamente en los sectores clave (transportes, banca, energía, etcétera) para que el reparto de la riqueza no se desvíe demasiado.

El gran problema está en el equilibrio entre el libre mercado y el colapso del sistema. Recuerden que el paso al euro nos costó un 26% de inflación, que según el señor Rato fue debido al libre mercado.

En este momento nos cuentan que compramos activos de los bancos (saneamos las cuentas de los bancos, realizan beneficios... y los que necesitamos, endeudamiento a dos velas). El Banco de España garante de los beneficios bancarios, permite que los intereses que pagamos estén un 2% por encima del Euríbor +0,75, lo que es un acto de terrorismo de Estado.

Nos dicen que se inyecta dinero al sector del automóvil, cuando lo que necesitan no es dinero, sino vender.

A fuerza de falsear los datos de la inflación, llegamos a tener unos costes tan altos como Italia, Reino Unido, Bélgica e incluso Francia, pero dependiendo de las multinacionales -ninguna española- que, lógicamente, se deslocalizan.

La mediocridad de nuestros políticos le ha venido muy bien al capital que manda en nuestro país como le viene en gana con el añadido negativo de que el Espíritu de Ente Nacional suena a chunga.

¿Para cuándo un "loco" (necesario) que nos gobierne o... la guerra que parece que evitamos en los noventa.

Saludos y felices fiestas.

¿No tienes coche porque no es rentable?

Afirmación, a mi juicio, bastante absurda. No se puede afirmar

eso categóricamente. Depende de las circunstancias y depende

del coche.

Sí es rentable (en mi caso) pagar coche, averías, mantenimiento, impuestos, atascos, etc. si con ello (como es mi caso, insisto) ahorro 2h x día que invierto en familia. Para mí es una inversión bastante rentable.

Con lo cual, espero que cuando has dicho que no tienes coche porque no es rentable haya sido en tu caso en concreto, de otro modo habrá que revisar el concepto borrego y a quien aplica

Felicidades Copero!!!

"El Gobierno sube el salario mínimo 24 euros"

Horror! Esto generará una espiral inflacionaria irreparable.

#117 Noesrentable?

A MÍ NO me es rentable. Mi actividad y mi ocio no dependen del coche. Ni mi familia.

Tu opinión me parece muy loable, desde luego. Hay infinidad de cosas que el dinero no puede comprar. Pero, las que se han de adquirir con pasta, al menos deben tener una reflexión detrás.

P.D.: Dejemos ya lo de "borregos", que ya me he excusado varias veces y me parece que ya está bien.

¿alguien piensa que si fuera presidente del gobierno lo haría mejor que cualquiera de los que ha estado?

Un poco de humor negro aprovechando que casi estamos a 28 de diciembre:

http://www.economistas.tv/nuevo-logo-del-mas-famoso-de-los-indices-bursatiles/

Y la que puede ser la inocentada del año fue en mayo

http://www.elpais.com/articulo/economia/Goldman/Sachs/ve/probable/petroleo/llegue/200/dolares/elpepueco/20080507elpepieco_1/Tes

Sebas

A mí también me producen arcadas tus ideas políticas. La diferencia con Copero es que contigo no se puede aprender nada de nada. Anda y que te hagan un implante de cerebro.

# 124 , Anónimo

¿Y tu que sabes que ideas politicas tengo yo tontorron? Bueno una la puedes descartar, la que tu ya sabes y con la que parece que comulgas :-)

Y en lo que te doy la razon es que en materia economica poco vas a aprender de mi para desgracia mia.

Saludos;

Sebas