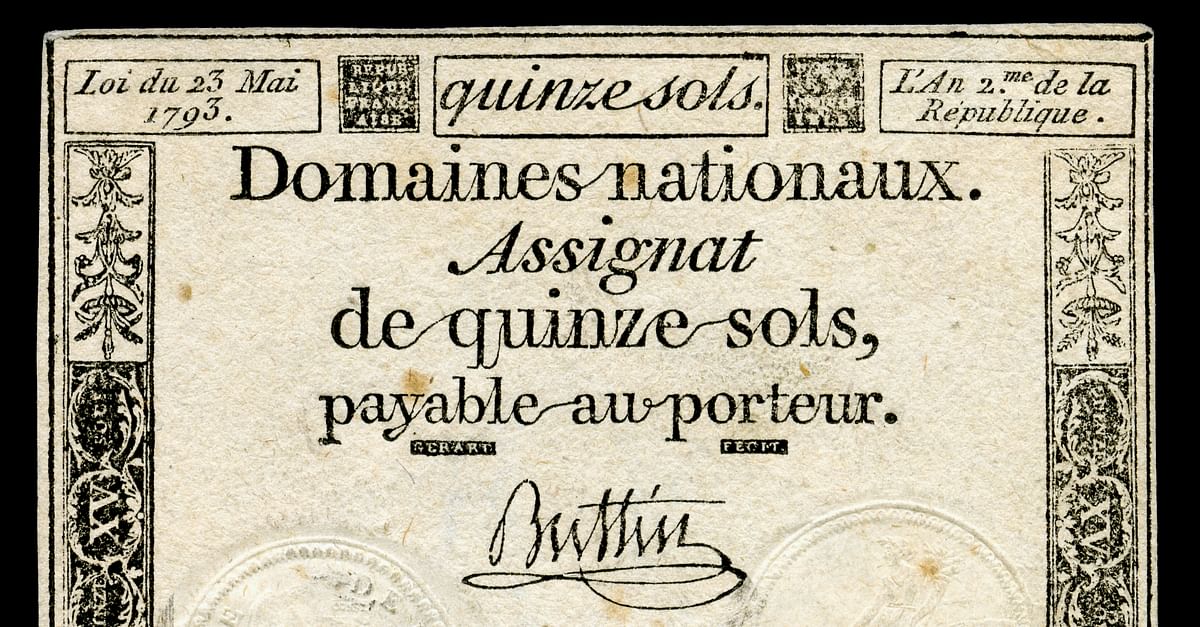

Aprender de los eventos históricos es una manera de no repetir los mismos errores que nos han destrozado como sociedad. Pero si por algo nos caracterizamos los seres humanos es en creer que los mismo hechos pueden ocasionar otros resultados. Ante la premisa de “esta vez será diferente”, tenemos un rayo de esperanza que nos da carta blanca para iniciar aquellas acciones que ya tuvieron malos resultados en el pasado. Si hablamos de las autoridades monetarias, los Bancos Centrales, durante los últimos años se han embarcado en la aventura de crear masa monetaria, obviamente sin activos que le den respaldo. Para dar un poco de luz sobre qué sucede en las economías cuando se toman este tipo de decisiones, simplemente hay que acudir al pasado. Por ello, hoy hablaremos de los Asignats, una historia de impresión monetaria salvaje.

Nos tenemos que remontar a la Francia de finales del siglo XVIII, en 1789 la sociedad francesa estaba sumergida en un desorden colectivo, deshaciéndose del Antiguo Régimen para proclamar la Asamblea Nacional como Tercer Estado. En el año 1790, la situación económica del país era un caos, y el Estado estaba arruinado con una fuerte deuda. Sin embargo, gracias a la gran confiscación de los bienes de la iglesia y tierras de los aristócratas, contaban con un elevado patrimonio. Dada esta problemática situación económica, en la Asamblea empiezan a debatir emitir billetes respaldados con activos patrimoniales reales con el único fin de estimular la liquidez y crear prosperidad. Sin embargo, el Ministro de Finanzas Necker, se oponía a este tipo de medidas, calificándolas como peligrosas y citando lo ocurrido en la Burbuja del Mississippi.

Finalmente se aprobaron en el mes de abril de 1790, los Asignats y decidieron realizar una única emisión de 400 millones de livres que proporcionaba un retorno al 3%. Parecía todo controlado o quizá no tanto… La crisis de la deuda continuó para el gobierno francés y en septiembre de ese mismo año se estaba debatiendo para realizar una segunda emisión de nuevos títulos. en la Asamblea había argumentos que apuntaban a la hiperinflación, así que para satisfacer a los detractores se añadieron ciertos limites como la destrucción del nuevo papel moneda. Uno de esos limites era destruir el papel moneda cuando los ciudadanos franceses adquirieran tierras.

La segunda emisión de 800 millones de livres en septiembre de 1790 llevó a la moneda a sufrir una fuerte pérdida de su valor, los ciudadanos franceses protestaron duramente ante la Asamblea y decidieron realizar una serie de programas sociales con el dinero que se encontraba en las arcas públicas. ¿Pero no lo iban a destruir? La tentación de no destruirlo era obviamente demasiado grande.

Los Assignats se habían convertido en la moneda expulsando de la circulación activos como el oro o la plata y perdiendo valor día tras día, mientras que los precios aumentaban. El pueblo quería nuevas emisiones, por lo que el gobierno decidió, en agosto de 1790, emitir por valor de 100 millones de livres para compensar la pérdida de valor de los Assignats pero cuanto más emitían, más subían los precios y se volvían a emitir más Assignats, entrando en un circulo vicioso. El valor de un Assignat de la primera emisión de había depreciado un 47%, pasando de los 100 livres hasta los 53 livres.

El Ministro de Finanzas Necker dimitió y Clavère ocupó su sitio, con la promesa de emitir más Assignats. Las emisiones iban a más y en 1792 el volumen de livres era de 3.500 millones, mientras que la inflación estaba desatada y la escasez de alimentos era ya un hecho. Las protestas por la falta de alimentos propiciaron la caída de la Monarquía Constitucional, la revuelta de la Comuna de París, el asalto del Palacio de la Tullerías, el arresto de la familia real y la toma de la Asamblea por parte de los Jacobinos.

Los Jacobinos decidieron imponer la “Ley del Máximo” para fijar límites a la hiperinflación con pena de muerte para quién la incumpliera. Por otro lado, se obligaba a los ciudadanos franceses a aceptar a los Assignats como moneda, mientras que el gobierno no frenaba su ritmo de emisiones. Muchas tiendas, al no poder subir los precios para seguir adelante y no querer aceptar ese dinero que prácticamente no valía nada, cerraron y los tenderos fueron desapareciendo. En 1794 el total de Assignats emitidos alcanzaba los 7.000 millones de livres , en 1795 la cifra llegó a 14.000 millones de livres. Los acreedores y ahorradores veían como su dinero no valía nada y los deudores eran los grandes beneficiados. La pobreza del pueblo francés se extendió, el ejercito se puso en pie y en 1799 Napoleón Bonaparte realizó un golpe de Estado que trajo “El Consulado”, prometiendo no incurrir nunca en el papel moneda.

¿Será diferente esta vez?

Preguntas frecuentes

¿Cómo se calcula la cuota mensual de una hipoteca cuando cambia el Euríbor?

En la mayoría de los países europeos se utiliza el sistema de amortización francés. Bajo este método, la cuota mensual se calcula mediante una fórmula financiera que busca mantener las cuotas constantes hasta la siguiente revisión. Cuando el Euríbor varía, la fórmula recalcula el pago mensual teniendo en cuenta el capital que todavía queda por amortizar y el plazo de años restante. Una subida del Euríbor provoca que en las primeras cuotas revisadas se pague mucho más dinero destinado a intereses y menos a reducir el capital principal.

¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

quí tienes una ampliación detallada con 5 preguntas y respuestas centradas específicamente en el Banco Central Europeo (BCE) y otras 5 dedicadas en profundidad a las hipotecas variables.

El Banco Central Europeo (BCE) y el Euríbor

1. ¿Cuáles son los tres tipos de interés oficiales del BCE y cuál influye más en el Euríbor?

El BCE no fija un solo tipo de interés, sino tres tasas que forman las herramientas de su política monetaria:

Tipo de las operaciones principales de financiación (MRO): El interés que pagan los bancos cuando piden dinero prestado al BCE a un plazo de una semana.

Facilidad marginal de crédito: El interés, más alto, que pagan los bancos por pedir dinero al BCE de un día para otro (urgente).

Facilidad de depósito (DF): El interés que el BCE paga (o cobra) a los bancos por dejar su exceso de dinero guardado en el banco central de un día para otro.

Hoy en día, el tipo que más influye y guía al Euríbor es la Facilidad de depósito, ya que el mercado interbancario actual se mueve en un entorno de alta liquidez y los bancos toman esta tasa como el suelo real para el precio del dinero.

2. ¿Qué es el \"mecanismo de transmisión\" de la política monetaria del BCE?

Es el proceso mediante el cual las decisiones que toma el Consejo de Gobierno del BCE (como subir o bajar las tasas oficiales) se trasladan a toda la economía a través del sistema financiero.

Cuando el BCE modifica sus tipos, altera en primer lugar las condiciones del mercado interbancario (haciendo subir o bajar el Euríbor). Esto impacta consecutivamente en los tipos que los bancos comerciales aplican a sus clientes. Así, una decisión tomada en la sede de Fráncfort termina encareciendo o abaratando las hipotecas de las familias y los créditos de las empresas, regulando la circulación del dinero para controlar la inflación o estimular el crecimiento.

3. ¿Por qué el BCE puede decidir subir los tipos de interés si sabe que eso encarecerá las hipotecas?

El mandato principal y prioritario del BCE es mantener la estabilidad de precios en la eurozona, lo que define como una inflación en torno al 2% a medio plazo. Si la economía sufre una alta inflación (los precios suben rápido), el BCE se ve obligado a subir los tipos de interés para \"enfriar\" la actividad económica. Al encarecerse el Euríbor y los créditos, las familias consumen menos y las empresas frenan sus inversiones. Al bajar la demanda de bienes y servicios, los precios tienden a estabilizarse o bajar, cumpliendo el objetivo del banco central a costa de un encarecimiento temporal del crédito.

4. ¿Qué son las operaciones de refinanciación a largo plazo (TLTRO) y cómo afectaron al mercado del Euríbor?

Las TLTRO (Targeted Longer-Term Refinancing Operations) son subastas de liquidez mediante las cuales el BCE presta dinero a los bancos comerciales a plazos muy largos (hasta tres años) y en condiciones extremadamente ventajosas, vinculadas a que los bancos trasladen ese dinero en forma de créditos a la economía real.

Durante las épocas de crisis, la inyección masiva de miles de millones de euros a través de las TLTRO inundó el sistema de liquidez. Al tener los bancos tanto dinero disponible proporcionado directamente por el BCE, la necesidad de pedirse prestado entre ellos en el mercado interbancario cayó al mínimo, lo que empujó al Euríbor a terreno negativo durante varios años.

5. ¿Qué canales de comunicación utiliza el BCE que hacen variar al Euríbor antes de que cambien los tipos?

El Euríbor se mueve por expectativas, por lo que reacciona con fuerza a la comunicación verbal del BCE, una estrategia conocida como Forward Guidance (orientación futura). Esto incluye:

Las ruedas de prensa posteriores a las reuniones de política monetaria.

Los discursos públicos de la presidencia del BCE y de los miembros del Consejo de Gobierno.

Las actas oficiales de sus reuniones financieras.

Si la presidenta del BCE sugiere en una rueda de prensa que la inflación sigue siendo un problema y que podrían ser necesarias más restricciones, los bancos asumen que las tasas subirán en el futuro. Automáticamente, el Euríbor diario empieza a escalar días o semanas antes de que el BCE ejecute la subida oficial en su reunión.

Las Hipotecas Variables en profundidad

6. ¿Qué es la \"revisión de la hipoteca\" y por qué el desfase temporal afecta a la nueva cuota?

La revisión es el momento contractual en el que el banco actualiza el tipo de interés de una hipoteca variable aplicando el último valor del Euríbor. Esta revisión suele ser anual o semestral.

Existe un desfase temporal importante: cuando el banco calcula tu nueva cuota, no utiliza el Euríbor del mismo día de la revisión, sino la media mensual de uno o dos meses anteriores (el último dato que haya sido publicado oficialmente en el Boletín Oficial del Estado o BOE). Esto provoca que, si el Euríbor está subiendo o bajando de forma muy acelerada, el hipotecado note el impacto real en su cuenta bancaria con varias semanas de retraso respecto a las noticias financieras.

7. ¿Qué es la cláusula suelo y por qué generó tanta litigiosidad en los tribunales?

La cláusula suelo era un límite mínimo que los bancos introducían de forma opaca en los contratos de hipotecas variables. Esta cláusula establecía que, aunque el Euríbor bajara a niveles mínimos o negativos, el tipo de interés del cliente nunca podría caer por debajo de un porcentaje fijo (por ejemplo, un 3%).

Esto impedía a los hipotecados beneficiarse de las caídas drásticas del Euríbor. Generó una enorme ola de demandas judiciales debido a que los bancos no informaron con transparencia de su existencia ni de las consecuencias económicas. El Tribunal Supremo español y el Tribunal de Justicia de la Unión Europea (TJUE) terminaron declarándolas abusivas en los casos donde faltó transparencia, obligando a las entidades a devolver miles de millones de euros cobrados de más.

8. ¿Qué alternativas existen para mitigar el riesgo del Euríbor dentro de una hipoteca variable?

Si un hipotecado a tipo variable teme la volatilidad del Euríbor, tiene varias opciones legales para protegerse:

Novación: Negociar con su propio banco un cambio en las condiciones del contrato, solicitando pasar de un tipo variable a uno fijo o mixto.

Subrogación por acreedor: Trasladar la hipoteca a otra entidad bancaria que le ofrezca un tipo fijo o mejores condiciones (un diferencial más bajo).

Amortización anticipada: Si dispone de ahorros, pagar parte del capital pendiente para reducir la deuda. Puede elegir reducir la cuota mensual (para aliviar el gasto corriente) o reducir el plazo de años (lo que ahorra más intereses a largo plazo).

Redactor de Euribor.com.es. Escribiendo desde el 2006 sobre el Euribor, economía, finanzas, bolsa, hipotecas y ahorro.

Escribo además en burbuja.info, alucine.es y vayalujo.com

Medio siglo desde cuando los LTRO redujeron a Europa a la irrelevancia.

------

Off topic, que tambien será tema de algún titular en el futuro.

los primeros 50 años del siglo XXI serán recordados como los tiempos cuando el ser humano perdió, mas bien renunció por estupidez, los derechos de ser algo más que un animal... y aceptó ser un simple animal, además uno que no está en el libro rojo de las especies en peligro de extinción...

La cosa viene de lejos, primero nos dijeron que provenimos del mono, luego nos dijeron que no existe Dios y con esa afirmación borraron de nuestra consciencia la existencia de algo divino, de espíritu y de alma y de cualquier propósito de nuestra existencia, que no sea lo que todo animal hace: comer, cagar, copular y dominar...

Todavía el 95% de la población no se da ni cuenta de lo que va pasando... Sueño profundo que se va alternando con mirada clavada en alguna pantalla que nos dicta las emociones a golpe de Tik Tok.... Mientras en la vida real, barra libre de géneros nunca vistos ni oídos, luego eutanasia para los muy enfermos, luego así sin hacer ruido, ya promueven eutanasia para cada cual que la desee. Receta medica para eutanasia para cada cual que en un día malo no tiene ganas de vivir...

Y con todos esos nuevos "derechos" al final se llegara a la carnicería de repuestos humanos, de la que llevo años hablando... Y no seremos otra cosa que un animal más, uno no muy valioso... Porque nosotros solitos renunciamos ser algo mas y algunos se aprovecharon de nuestra estupidez, para quitarnos ese derecho.

No quisimos ser hijos de Dios, tampoco nos atrajo algún camino mas espiritual que nos lleve a algo mas elevado y a otro nivel de valores y ni siquiera trabajamos para encontrar una teoría filosófico/científica que nos sirva de guía.

Muy hábilmente nos dieron a Darwin y a los chalados y psicópatas ¿filósofos? alemanes de los siglos recién pasados y nos dijeron que esto es lo verdadero...

#MortgagedLivesMatter

Buenas!

De vuelta tras unas "vacaciones", aunque, si es que se les puede llamar vacaciones...

Fueron, más bien, un descanso del trabajo...

En fin, super liado ayer y hoy.

Tan solo comentar que no sé si es culpa de los mercados, de los políticos, economistas o de todo un poco; pero, por poner un poner, lo de los fondos "buitre" y las viviendas sociales de Madrid no sé si tiene un nombre o un calificativo específico; pero para mí es un claro ejemplo de las muchas cosas que van mal en el mundo...

Respecto al tema de hoy, leo las "políticas" neo-colonialistas de Francia en sus antiguas colonias y me da muy poca pena por Francia y los franceses, y un poco de asco...

Enviado desde mi iPhone 14

Subutai

Contestando a OFF Topif de Juanito. Como creyente comparto algo, pero no todo. No veo del todo mal que haya libertad para elegir entre todas las variables. Hace unos tiempos, te obligaban a creer en Dios. Tampoco estoy de acuerdo. Qué creo yo: Que Dios nos hizo libres y podemos elegir. Esto provoca todas las maldades del mundo que se evitarían si nos hubieran creado incapaces de elegir hacer el mal.

En nuestra sociedad se intenta que cada uno pueda desarrollar sus creencias sin ser perseguido legalmente. La libertad hace que cada uno elija su camino y hoy día este camino está peligrosamente influenciado por redes Tiktoques y compañías. Pero a su vez la información está al alcnace de todos (sí previamente manipulada o al menos filtrada por googles, facebooks, gobiernos, etc).

Es cierto que hay una gran presión hacia ciertas ideas. Y como la gente es cómoda y se deja llevar, pues la mayoría va donde se nos quiere encaminar. Pero si quieres y tienes curiosidad, se puede investigar y puedes sacar tus propias ideas y conclusiones.

Juanito Gonzale

#Subutai

yo no soy religioso, soy mas bien un hereje, en los ojos de los curas y cardenales...

En mi post no abogo a que vayamos a misa diaria, ni que en otros tiempos las cosas fueron mucho mejores...

Por lo que abogo, es que en eso de ser "un hijo de Dios" o si te parece mejor "un ser con propósito y camino diferente al animal" , se esconde un derecho, una condición, diferentes al de los pollos en las granjas... no se si me explico...

Tu por otro lado hablas de que tenemos libertad de esquivar el main stream y ser asi o asha, que hasta dentro de no hace mucho , fue verdad. Pero esquivar se va haciendo cada día mas difícil y se llegara a que se vuelva imposible...

Y es que de aquí a no mucho, nos aplicaran el trato que se le profesa a los animales en los criaderos, porque tanto científicamente, como de punto de vista de la ideología reinante, no somos mas que animales... Y si ideológicamente y cientificamente somos eso, que pasemos a serlo de punto de vista legislativo, es cuestión puramente técnica. Y ya me dirás si cabe el libre albedrio en un criadero de animales..

Las masas estamos permitiendo que de forma suave, se nos vaya quitando la condición de humanos y esto nos va a costar muy caro y me temo que bastante pronto...

Titular Año 2080:

Medio siglo desde cuando los LTRO redujeron a Europa a la irrelevancia.

------

Off topic, que tambien será tema de algún titular en el futuro.

los primeros 50 años del siglo XXI serán recordados como los tiempos cuando el ser humano perdió, mas bien renunció por estupidez, los derechos de ser algo más que un animal... y aceptó ser un simple animal, además uno que no está en el libro rojo de las especies en peligro de extinción...

La cosa viene de lejos, primero nos dijeron que provenimos del mono, luego nos dijeron que no existe Dios y con esa afirmación borraron de nuestra consciencia la existencia de algo divino, de espíritu y de alma y de cualquier propósito de nuestra existencia, que no sea lo que todo animal hace: comer, cagar, copular y dominar...

Todavía el 95% de la población no se da ni cuenta de lo que va pasando... Sueño profundo que se va alternando con mirada clavada en alguna pantalla que nos dicta las emociones a golpe de Tik Tok.... Mientras en la vida real, barra libre de géneros nunca vistos ni oídos, luego eutanasia para los muy enfermos, luego así sin hacer ruido, ya promueven eutanasia para cada cual que la desee. Receta medica para eutanasia para cada cual que en un día malo no tiene ganas de vivir...

Y con todos esos nuevos "derechos" al final se llegara a la carnicería de repuestos humanos, de la que llevo años hablando... Y no seremos otra cosa que un animal más, uno no muy valioso... Porque nosotros solitos renunciamos ser algo mas y algunos se aprovecharon de nuestra estupidez, para quitarnos ese derecho.

No quisimos ser hijos de Dios, tampoco nos atrajo algún camino mas espiritual que nos lleve a algo mas elevado y a otro nivel de valores y ni siquiera trabajamos para encontrar una teoría filosófico/científica que nos sirva de guía.

Muy hábilmente nos dieron a Darwin y a los chalados y psicópatas ¿filósofos? alemanes de los siglos recién pasados y nos dijeron que esto es lo verdadero...

Buenas!

De vuelta tras unas "vacaciones", aunque, si es que se les puede llamar vacaciones...

Fueron, más bien, un descanso del trabajo...

En fin, super liado ayer y hoy.

Tan solo comentar que no sé si es culpa de los mercados, de los políticos, economistas o de todo un poco; pero, por poner un poner, lo de los fondos "buitre" y las viviendas sociales de Madrid no sé si tiene un nombre o un calificativo específico; pero para mí es un claro ejemplo de las muchas cosas que van mal en el mundo...

Respecto al tema de hoy, leo las "políticas" neo-colonialistas de Francia en sus antiguas colonias y me da muy poca pena por Francia y los franceses, y un poco de asco...

Enviado desde mi iPhone 14

Contestando a OFF Topif de Juanito. Como creyente comparto algo, pero no todo. No veo del todo mal que haya libertad para elegir entre todas las variables. Hace unos tiempos, te obligaban a creer en Dios. Tampoco estoy de acuerdo. Qué creo yo: Que Dios nos hizo libres y podemos elegir. Esto provoca todas las maldades del mundo que se evitarían si nos hubieran creado incapaces de elegir hacer el mal.

En nuestra sociedad se intenta que cada uno pueda desarrollar sus creencias sin ser perseguido legalmente. La libertad hace que cada uno elija su camino y hoy día este camino está peligrosamente influenciado por redes Tiktoques y compañías. Pero a su vez la información está al alcnace de todos (sí previamente manipulada o al menos filtrada por googles, facebooks, gobiernos, etc).

Es cierto que hay una gran presión hacia ciertas ideas. Y como la gente es cómoda y se deja llevar, pues la mayoría va donde se nos quiere encaminar. Pero si quieres y tienes curiosidad, se puede investigar y puedes sacar tus propias ideas y conclusiones.

#Subutai

yo no soy religioso, soy mas bien un hereje, en los ojos de los curas y cardenales...

En mi post no abogo a que vayamos a misa diaria, ni que en otros tiempos las cosas fueron mucho mejores...

Por lo que abogo, es que en eso de ser "un hijo de Dios" o si te parece mejor "un ser con propósito y camino diferente al animal" , se esconde un derecho, una condición, diferentes al de los pollos en las granjas... no se si me explico...

Tu por otro lado hablas de que tenemos libertad de esquivar el main stream y ser asi o asha, que hasta dentro de no hace mucho , fue verdad. Pero esquivar se va haciendo cada día mas difícil y se llegara a que se vuelva imposible...

Y es que de aquí a no mucho, nos aplicaran el trato que se le profesa a los animales en los criaderos, porque tanto científicamente, como de punto de vista de la ideología reinante, no somos mas que animales... Y si ideológicamente y cientificamente somos eso, que pasemos a serlo de punto de vista legislativo, es cuestión puramente técnica. Y ya me dirás si cabe el libre albedrio en un criadero de animales..

Las masas estamos permitiendo que de forma suave, se nos vaya quitando la condición de humanos y esto nos va a costar muy caro y me temo que bastante pronto...